基于哈佛分析框架下的企业财务分析

——以S 企业为例

2022-11-11相楠

相 楠

一、前言

随着科学技术的快速发展,互联网已经进入到千家万户,并逐步改变了人们在各个方面的思维方式,“互联网+”的概念逐渐渗透到社会经济的各个行业,并不断成为社会经济发展的主旋律。许多公司开始致力于电子商务的发展。2021 年10 月26 日,商务部、中央网信办、发展改革委三部门联合发布《“十四五”电子商务发展规划》提出,电子商务是成为经济社会全面数字化转型的重要引擎,成为就业创业的重要渠道,成为居民收入增长的重要来源,在更好满足人民美好生活需要方面发挥重要作用。由此,进一步加深对电子商务的研究至关重要。

S 作为实体家电零售行业的龙头企业,紧跟时代变化,及时改变运营模式,不再仅仅依靠传统单一的门店销售模式,选择了线上交易与线下交易相结合的模式,并逐渐拓展经营领域,线上与线下相辅相成,抢占市场份额并逐渐强大。以哈佛分析框架对S 企业进行财务分析,不仅弥补了传统财务分析方式上缺乏战略分析和前景分析的不足,还会为其他正向电子商务转型的企业提供一些借鉴意义,从中吸取经验,并结合企业自身基础,制定合理的转型计划,谋求长远发展。

本文采用哈佛分析框架对中国具有代表性的电子商务公司S 企业进行了财务分析。首先,基于非财务数据的策略分析,然后,通过会计报表分析验证企业财务数据的真实性,在此基础上进行财务分析。最后,结合以上分析,进行了合理的前瞻性分析,并根据以上分析,提出建议。

二、哈佛分析框架的概念及内容

(一)哈佛分析框架的概念

哈佛分析框架是希利、伯纳德和佩普三位学者在1996 年提出的一个新的分析框架。它是以原始财务分析系统为基础,以战略分析为导向,通过定量和定性分析,从战略角度解释财务数据的变化,并在分析公司提供的财务数据后,支持分析结果及其持续发展战略,以获得更全面地分析结果。

(二)哈佛分析框架的内容

哈佛分析框架由:战略分析、会计分析、财务分析和前景分析构成。战略分析:战略分析是哈佛分析框架与传统方法的最大区别。它属于非财务信息的定性分析,在整个分析框架中起着关键作用。分析主要基于两个方面:外部环境和内部环境。战略分析可以为公司的后续发展制定合理的计划,同时做好后续会计分析的基础工作。会计分析:会计分析应涉及根据企业提供的账目、账簿和其他材料,对会计政策和会计估计的会计分析进行研究,以分析财务状况、资产过程和结果,从而为进一步的财务分析奠定基础。财务分析:根据会计分析得到数据后,再利用这些数据对企业的财务情况进一步研究。相比于传统的财务分析方法,哈佛分析框架在对企业进行分析时考虑到了财务的信息因素,因此得出的数据也更加可靠。前景分析:此步骤的分析是以前三个分析方法为基础进行的。前景分析为企业的决策提供了更为精准的数据支持,帮助企业经营者进行运营决策。

三、哈佛分析框架下的S 企业财务分析

(一)战略分析

S 企业1990 年成立,其主要业务由最初的家用电器扩展到服装、美妆、乐器销售、家具用品等数十个销售领域。最初S 企业是线下连锁的形式进行经营销售的,在2010 年开始逐步由线下向线上销售进行转型,形成线下线上共同销售的模式。在战略分析中,本文采用PEST分析法结合SWOT 方法,对S 公司进行全面分析。

1.PEST 分析

(1)从政治层面:《“十四五”电子商务发展规划》为电子商务的发展指出了清晰的方向,2019 年开始实行的《电子商务法》也规范了电子交易的市场。

从经济层面:随着互联网技术的飞速发展,电子商务成交金额也在逐年增加,据国家商务部统计显示2020年的电子商务交易额为37.21 万亿元。2021 年的上半年也已将达到9.61 万亿元。

从社会层面:随着社会的不断发展,人们的思维方式也在不断进步,这也影响到了百姓的购物形式,网络购物逐渐替代线下购物成为了主流的购物方式。

从技术层面:顺丰、申通、圆通等快递公司陆续建立,缩短了物流配送的时间,上门送货的形式也满足了当代人轻松购物的要求。

2.SWOT 分析

优势:S 企业有着完善的物流体系,保证了商品运送的安全性:线上线下双模式的营销使得拥有更多市场;生活电器领域拥有良好的口碑。

劣势:S 企业在品牌知名度方面和京东、天猫、拼多多等平台还存在一定差距;相比于天猫狂欢节、拼多多百亿补贴,S 企业的平台价格优势不够明显。

机会:互联网和经济的高速运转,为电商的发展提供了技术支持;国家相继出台法律法规完善网络购物市场,为电商发展提供了法律保障;此外,网络购物大大缩短了人们的时间成本,越来越多的人青睐于网络购物,使得S 企业等电商企业的客户群不断增大。

威胁:网络直播不断兴起,冲击了传统的电商销售模式。目前“抖音”、“快手”等短视频平台逐步转向直播销货的新型线上销售模式,顾客群体停留在短视频平台的时间也远超S 这类电商企业,由此,消费者更有可能在短视频平台的直播中下单采购商品,单纯的线上销售已经无法吸引更多消费者。

(二)会计分析

会计分析是对企业主要会计科目中的会计政策和会计估计进行分析,以保证第三步财务分析数据的可靠性。S 公司的货币资金和存货在总资产中占比较大,因此,本文这两个科目进行分析。

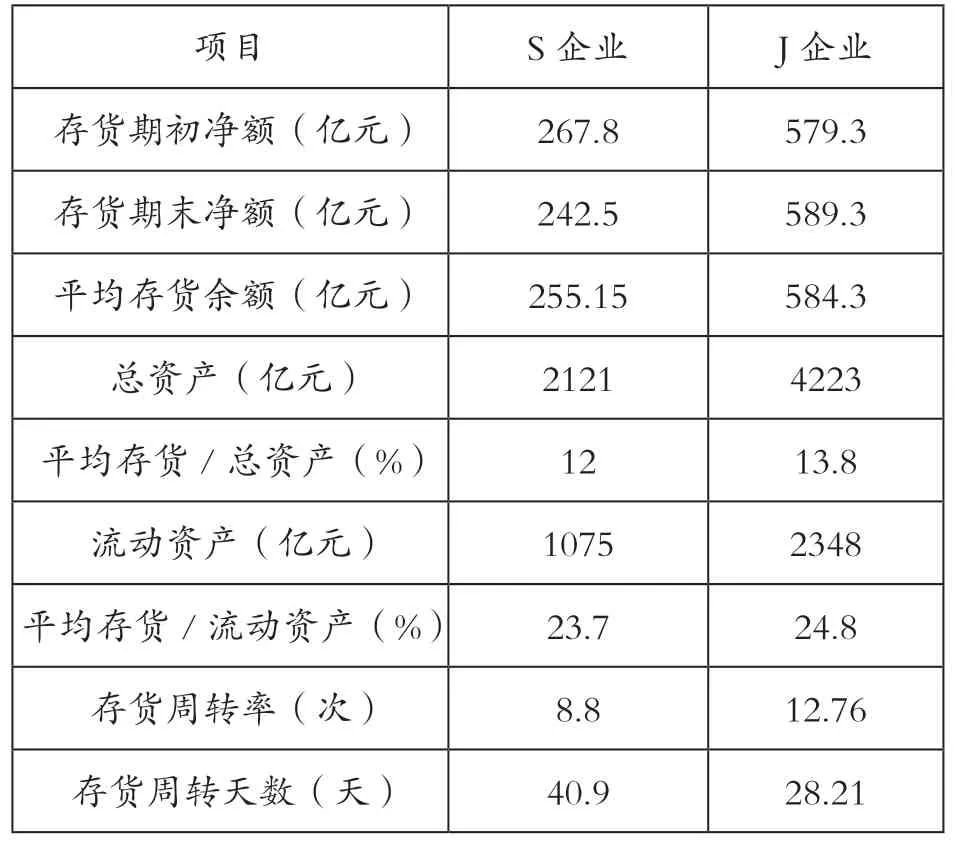

1.货币资金分析。S 企业2016-2020 年的货币资金分别为272.1 亿元、340.3 亿元、480.4 亿元、339 亿元、258.89 亿元。由此可以看出,S 公司近五年的货币资金规模,在2016-2018 年呈上涨的趋势,在2018 年达到480.4 亿元。但2018 年之后开始下降。分析该公司货币资金下降趋势的原因,一方面S 企业对外长短期借款的利息增加导致了货币资金的减少。另一方面,S 企业在求转型的过程中进行大量采购,导致库存积压严重,且由于S 的经营状况不良,产品滞销。企业库存积压,导致企业中的存货无法及时变现。2.存货分析。本文将选取与S 企业同样具备自有物流体系的电商平台J 企业作为参照,与S 进行横向对比。

表1 2020 年S 与京东的存货横向对比

通过该图我们可以发现S 企业的存货占总资产的比重,和存货占流动资产的比重均低于J 企业。存货在所有流动资产类别中,属于流通能力与变现能力较弱的资产项目,较高的存货占比会影响企业的短期偿债能力。从表中分析我们可以看出,S 企业的存货占比处于正常状态。但是我们同时可以看出,S 的存货周转能力明显低于京东,一方面是由于S 企业在谋求转型的过程中进行大量采购,导致库存积压严重,另一方面是由于S 企业的经营状况不良,产品滞销。

(三)财务分析

1.营运能力分析

表2 S 企业2016-2020 年营运能力指标

通过上表分析,S 企业总资产周转率除在2018 年上升以外基本呈下降趋势,这说明S 企业的销售能力降低,资金的周转速度变慢,企业对资金的利用效率不高。而流动资产周转天数也是整体呈下降趋势,在2019 年上升到172.42。其原因是S 企业在2019 年通过自营及开放平台方式进一步推进商品丰富主动调整商品经营策略,注重价格敏感单品的价格管理,为有效降低物流成本,推动部分品类加快开放运营,并加速与家乐福供应链的合作。此外,在2019 年S 企业的业务发展以及可供出售金融资产公允价值增加,也带来流动资产周转天数有所增加。

存货周转率在2016 年到2017 年呈现上升状态,但在2017 年以后开始逐渐下降。2020 年,网购人数增加使得存货周转率小幅度上升。

2.盈利能力分析

本文选取了S 企业2016—2020 年销售毛利率和净利率,对其进行分析。

通过表3,S 企业的销售净利率和毛利率在2018 年前呈上升趋势,但在2018 年后开始下降,特别是净利率,在2020 年达到负值。说明该公司在2020 年是亏损状态。其主要原因是,S 企业不同于淘宝、京东只专注于线上服务,它还有许多线下门店。2020 年,许多线下门店的销售并不景气,从而影响了企业的整体的获利。

表3 公司盈利指标

(四)前景分析

2011 年以来,国家在“十二五”“十三五”和“十四五”三次制定了《电子商务发展指引》,为电子商务发展提供保障措施。更在2021 年中央一号文件《关于全面推进乡村振兴加快农业农村现代化的意见》提出加快农产品流通,完善市县乡三级农村物流体系,助力农村电子商务发展,拓展农产品市场。这将有助于电子商务公司扩大其影响力,并深入发掘潜在用户。

2021 年,淘宝以15%的市场份额在全球领先的电商平台中排名第一,其次是阿里巴巴旗下的天猫占14%,京东和拼多多分别以9%和4%的份额占据第四和第五。S 企业和其他电商平台,例如唯品会和乐天占5%,可见S 企业的市场份额很小。除了原有的电子商务公司外,越来越多的公司也加入了电子商务行业。抖音和快手拥有庞大的用户基础,在开通直播销售模式后,将迅速拓展市场,从长远来看,这将不可避免地对S 企业构成威胁。

四、研究结论及建议

本文利用哈佛分析框架对S 企业进行了四个方面的分析,这四个方面分别为战略分析、会计分析、财务分析和前景分析。不同于传统的财务分析方法,本文利用哈佛分析框架着重对S 企业进行了战略分析和前景分析。在战略分析上利用PEST 分析方法结合SWOT 分析法,从政治经济社会技术,优势劣势机遇威胁多个方面对企业进行战略分析;在前景分析上,利用哈佛分析框架中战略分析、会计分析、财务分析,这前三步为基础,对S公司进行的前景进行预测。总体来说,S 线下线上并存的销售模式,使得其收益与风险并存。可以看出2018 年以后企业财务状况并不十分理想。特别是在2020 年企业已经处于亏损状态。但是随着国家越来越重视电子商务的发展,S 的线下销售额也会逐步提升,S 企业的发展前景是值得期待的。下面就上述分析过程中企业存在的问题提出具体建议:

一是,S 企业近年来加快了向电子商务的转型,大量的贷款抵押和各种信用存款使得受限资金的比例非常高,导致公司存在一定的经营风险。因此,企业必须采取积极的销售策略来促进销售,以降低库存积压风险。且该企业盈利能力不足,应尽快采取措施进行公司转型,摆脱盈利危机。此外,与前两年相比,库存周转速度有所下降,因此企业应采取积极的销售策略来加速库存周转,以降低库存延迟的风险。

二是,S 企业目前面临着风险与收益并存的局面,S企业需要通过整合传统商业项目,努力将自身优势与电商行业相结合,作为S 在电子商务发展之前建立的完善的物流体系,从而构建自身的核心竞争力。S 企业需要抓住发展电子商务的机遇,克服存在的缺陷和不足,不断调整发展战略,以响应国家政策,满足市场需求。

引用

[1]崔冬.《“十四五”电子商务发展规划》发布[J].中国物流与采购,2021(21):18-19.DOI:10.16079/j.cnki.isS1671-6663.2021.21.004.

[2]刘刚,曹志鹏.现代财务分析新视角——哈佛分析框架[J].交通财会,2015(05):55-58.

[3]黄志鹍.财务分析新思路——哈佛分析框架[J].现代营销(经营版),2019(05):186.

[4]A.Dharmaraj.Inventory Management in KECL(Keltron Electro Ceramics Limited)[J].Journal of Commerce and Management Thought,2014,5(2).

[5]Sharma Manasi,Koenen Karestan C,Borba Christina P C,Williams David R,Deng David K.The measurement of warrelated trauma amongst internally displaced men and women in South Sudan: Psychometric analysis of the Harvard Trauma Questionnaire[J].Journal of Affective Disorders,2022,304.