中国股票市场横截面收益率的可预测性研究

——兼与美国对比

2022-11-10方世建

方世建, 刘 珣

(中国科学技术大学 管理学院,安徽 合肥 230026)

0 引言

伴随着中国经济的高速发展,中国股票市场发展迅速,在中国的经济增长中扮演着越来越活跃的角色,并且逐渐加大了对国际投资者的开放力度(Carpenter等[1]),理解驱动股票价格变化的外部力量和公司特征成为了一个重要的学术议题。外部力量和公司层面的特征指标均可以在不同程度上影响股票未来价格(许泳昊等[2]),而本文的研究焦点在于探究公司层面的特征指标对股票横截面收益的预测能力。中国的股票市场虽然是一个新兴市场,但规模已经相当之大,目前国内关于这一议题的学术研究尚处于初期。

迄今为止,国外已经有了大量关于公司特征指标和股票横截面收益的期望值之间关系的文献,研究方法趋于成熟且得出了相对比较集中的结论(李斌等[3])。有效市场假说认为,在一个有效市场中股票价格是不可以被预测的,因此这种“横截面收益预测”现象被认为是一种市场异象。横截面收益预测的模式最初是在美国股票市场中被发现的,通常也存在于其他地区的股票市场。股票收益的可预测性一定程度上是由于投资者对信息的错误反应和非理性偏好造成的,而中美两国的投资者一定程度上表现出类似的行为偏差,所以我们有理由做出如下猜想:在美国股票市场生效的收益预测因子,有可能也可以在中国股票市场预测收益。

既有研究表明,和美国投资者一样,中国投资者也存在严重的行为偏差,如过度自信、处置效应和羊群效应。此外,股票交易以个人投资者为主,个人投资者相对于专业的机构投资者而言受制于更强烈的行为偏差。更进一步,中国由于金融体制不够健全,市场中信息传播渠道经常存在障碍,使得错误定价很难快速被套利。这些研究结果意味着市场之间的任何差异,都可能会导致公司特征指标预测能力的差异。国内现有文献中虽然已经有了一些关于中国股票市场可预测性的研究,但这些研究几乎全部只专注于一个或少数几个公司特征指标。本文选取了15个已经被现有文献证明在美国股票市场中对股票收益率有预测作用的公司特征变量[4~7],我们的工作是检验这些变量是否也可以在中国股票市场中预测股票收益,与美国股票市场的可预测性进行对比,并进一步探究其中的原因。

1 数据来源和变量建构

1.1 数据来源

中国股票市场的数据来源于CSMAR数据库中的中国证券市场交易数据库和中国上市公司财务年报数据库。我们的样本包含了1995年到2014年全部A股上市公司的财务报表,以及从1996年7月到2015年6月股票收益数据。在对美国股票市场的研究中,股票价格的信息来源于CRSP;公司财务年报的信息来源于COMPUSTAT。为了与中国的样本期一致,美国的样本也是选取1995年到2014年的财务报表数据和1996年7月到2015年6月的股票回报数据。我们排除金融业公司,同时排除了六月底价格小于1的股票。

1.2 股票收益预测变量的建构

国外关于公司特征指标和股票横截面收益的期望值之间关系的研究已经趋于成熟,且得出了比较集中的结论,我们从中选取了15个公司层面的收益预测变量,表1为变量简介。对于在美国股票市场中实证检验结果显示与未来收益呈负相关的变量,我们在其前面加上“-”的标志,使得所有的变量都是与未来股票收益呈正相关的。由于我们的研究是探索性的,所以事前并不为每个中国股票市场的收益预测因子的符号提出确定的假设,而是假设这些经过符号调整后的变量在中国股票市场上是同样适用的。关于每个变量的具体计算方法,感兴趣的读者可以以邮件形式向作者索要。

表1 变量简介

2 实证结果

2.1 资产组合分析

在本部分,我们运用等分排序的投资组合来检验各收益预测变量经Fama-French三因子模型调整后的收益率[8]。在t年的6月份,我们在每一个预测变量下将股票按照预测因子的大小等分为10组,D10组包含预测因子数值最大的10%股票,D1组包含预测因子数值最小的10%股票,各组之间相互独立。依据t-1年的财务报表数据,我们在每一组股票中构造等权重的投资组合。经过风险调整的投资组合收益率如表2所示。

表2 经三因子模型调整后的收益率及t值

表2的面板A汇报了中国A股市场的实证结果,通过统计大于1.65的t值的个数,我们发现有五个变量是统计性显著的,分别是E/P、-SG、-NOA、GPOA和—IVOL。面板B汇报了美国股票市场的实证结果,其中有十一个变量是显著的,除MOM、E/P、-ACC和ILLIQ四个变量之外,其余公司层面的特征变量均可以显著预测未来的股票收益。

对比经过风险调整后的中美两国的实证结果,我们发现在美国股票市场可以显著预测股票收益的变量个数要远远多于中国,说明中国股票市场的可预测性是弱于美国的,尽管这和我们的传统认知有些矛盾。

2.2 Fama-MacBeth回归

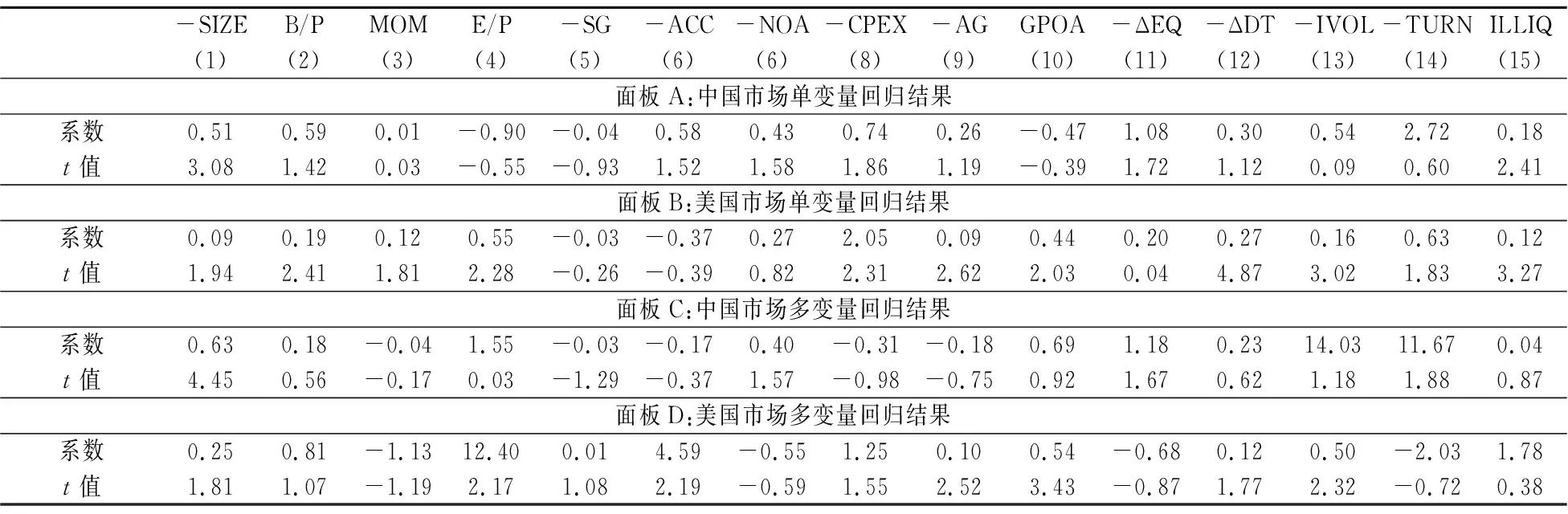

在本部分,我们进一步使用Fama-MacBeth回归检验等权资产组合在每个预测变量下横截面回归预测月度股票收益的稳健性。表3中的面板A和B分别为中国A股市场和美国股票市场单变量回归的结果,解释变量是每个独立的股票收益预测因子,因变量为月度股票收益;面板C和D分别分为中国A股市场和美国股票市场多变量回归的结果。

由表3面板A可知,在中国A股市场中,有四个变量的系数是显著的;而面板B显示,在美国股票市场中十一个公司特征变量具有显著的回归系数。因此,从单变量回归结果来看,中国A股市场的可预测性依然是弱于美国股票市场的。

表3 Fama-MacBeth回归结果

我们也做了两组多变量回归检验,即将月度收益回归到所有15个预测变量,多变量回归的两个主要优点在于:其一,我们可以识别每个变量在预测股票收益的能力方面的边际效应;其二,我们可以估计所有变量的共同预测能力,而不是每个变量孤立的影响。表3的面板C和D分别汇报了两组多变量回归的结果。在多变量回归结果中,中国A股市场的回归结果显示,只有三个变量的回归系数是显著的;而美国股票市场的回归结果显示,七个变量可以显著地预测股票收益。

整体而言,在表3中我们发现运用Fama-MacBeth回归方法得到的单变量和多变量回归系数及显著性检验的结果依然表明中国股票市场的收益可预测性弱于美国,与我们2.1部分的检验结果一致。接下来我们将着眼于探究是什么原因导致了中国股票市场的收益可预测性弱于市场机制更加完善的美国股票市场。

2.3 预测因子同质性检验

到目前为止,我们的实证结果显示收益预测因子预测股票未来收益的能力在美国股票市场表现得比在中国A股市场强。而美国股票市场是一个相对完善的资本市场,中国股票市场一直被看作是一个低效率的市场,股票收益的可预测性又常常被视为市场无效率的象征。那么,如何解释中国股票市场的弱可预测性呢?

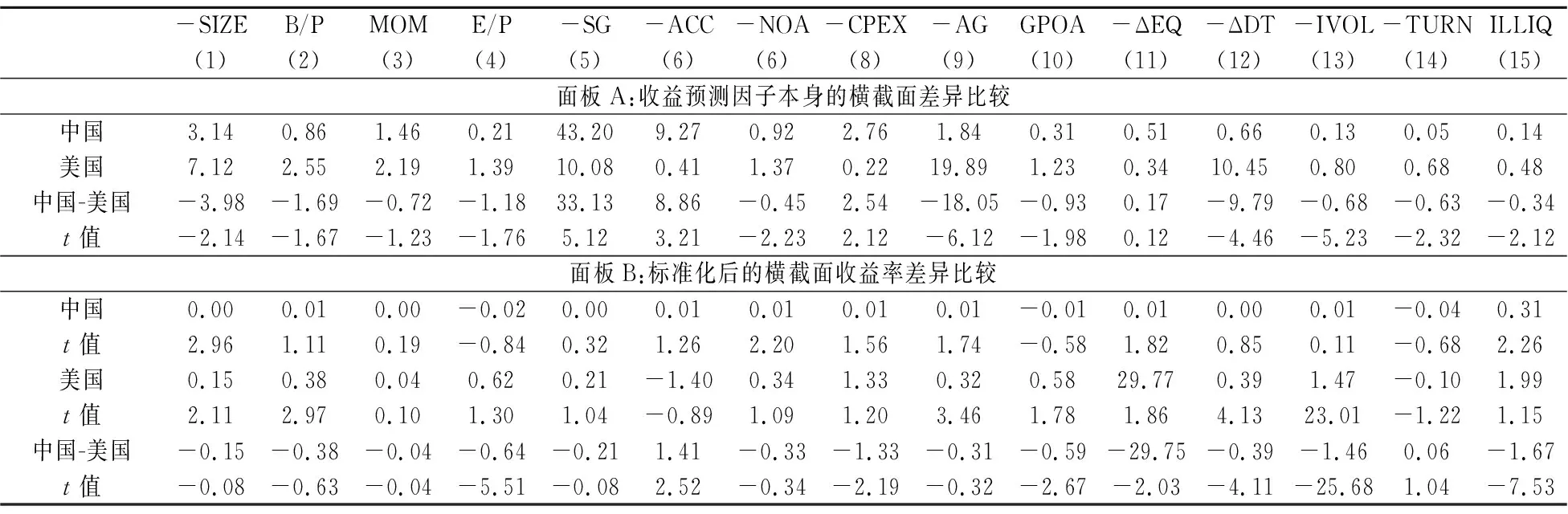

我们提出的第一个可能的解释是:中国股票市场收益预测因子的同质性强于美国股票市场。即:在中国,如果D10组收益预测因子的均值和D1组收益预测因子的均值之间的差异很小,那么相应的,D10组和D1组股票收益之间的差异也随之较小,则被检验出的收益可预测性就比较弱。为了检验这一可能性,我们比较了中国和美国每个收益预测因子下,D10组股票和D1组股票预测变量本身的均值之间的差异并将结果汇报在表4当中。

面板A的第一行是中国的每个收益预测因子D10组和D1组均值之间的差异,第二行是美国的每个收益预测因子D10组和D1组均值之间的差异。需要注意的面板A的数据是没有经过符号调整的,只是收益预测因子本身的差值。第三行是对于每个变量,中国和美国的差值之间的差,即第一行数据将去第二行数据得到的结果,第四行是相对应的t值。

由面板A的第三行结果我们可以发现,15个变量中有11个结果的符号是负的,并且在这11个变量中,10个变量的t值都是显著的。说明大多数收益预测因子在中国的变化区间比在美国的变化区间要小,也就是我们所说的收益预测因子的同质性比较强。

接下来我们检验标准化后的股票收益预测变量的变化幅度,进一步评估收益预测因子在横截面上的变化幅度对股票收益率的可预测性的影响。一个收益预测因子标准化后的股票收益的变化幅度是相应年份的预测因子横截面变化幅度除以D10组到D1组所有股票收益横截面收益的时间序列均值。在这个不同市场间收益预测因子的同质性检验的背后,一个必要假设是每单位收益预测因子的变化带来的股票收益的变化是维持不变的。因此我们在这里做出特定的假设,标准化后D10和D1等分组合之间的股票收益的横截面差异在两个股票市场中是完全相同的。

表4的面板B汇报了中国和美国标准化后的股票收益横截面差异,结果和面板A中未经标准化的收益预测变量的横截面差异相似。15个变量中有13个变量经标准化后的收益率差值是负的,即,经标准化后的收益率差值依然是中国股票市场的更低。如果将中国股票市场的弱可预测性完全归因于预测因子同质性的话,那么经过标准化后,中美股票市场股票收益的横截面差值应该是相同的。显然我们的结果并不支持这一假设,也就是说中国股票市场的弱可预测性不完全是由收益预测因子的同质性引起的。

表4 收益预测因子的横截面差异比较

2.4 收益同步性检验

接下来我们将探究中国股票市场低收益可预测性的另一个可能的原因:中国市场的股票价格信息含量较少,持续地包含大量噪音。在行为资产定价框架下,股票收益的可预测性取决于两点:初始的定价和随后的价格纠正。给定初始的定价,如果股票价格持续地存在噪音,价格偏差几乎不可能会被纠正,收益的可预测性就可能很弱;也有可能在中国的股票市场中在大量的(初始的)错误定价;还有可能由于股价噪音太大而导致股票价格几乎不包含公司的基本面信息。

为了检验这一猜想,我们采用了一种文献中常用的方法——股票收益的同步性检验,即检验将个股收益回归到市场收益的R2。股票收益的同步性检验是检验股票价格所含信息量的一种有效手段,低同步性意味着个股收益包含了更多公司层面的特定信息,即更高的信息含量;而高同步性则意味着个股收益和市场的联动性较强,所包含的公司层面的特定信息较少。我们对中国A股市场和美国股票市场的所有股票进行市场模型回归,通过对样本期间的每一年(t-1年7月到t年6月)将每周的个股收益回归到市场收益,获得每一年每只股票的R2。我们的实证结果显示,中国的R2均值是0.42,而美国的R2均值是0.29,中国股票市场的R2是高于美国股票市场的,这也支撑了我们前面所提出的观点——在中国股票市场中股票价格往往包含了更少公司层面的特定信息。

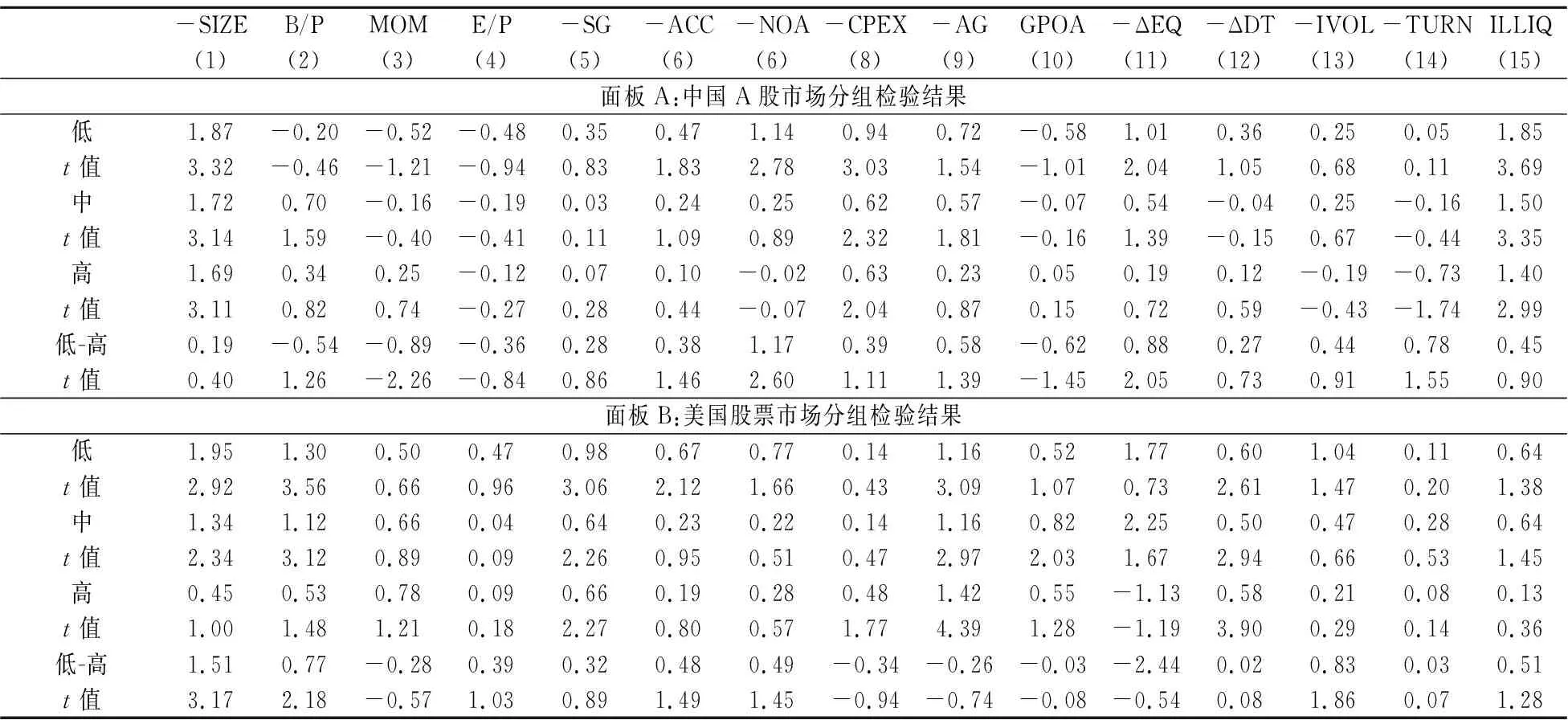

接下来,我们运用二维分组来检验股票价格所含信息量和收益可预测性之间是否存在正向关系。我们首先根据收益同步性将股票分为三组。然后再在每个组中,基于15个收益预测因子将股票分为平均加权的等分组合。最后,我们在根据R2分的三个组中,对每个预测因子计算D10组和D1组收益率的差值,即多空组合收益率,并汇报多空组合收益率的时间序列均值。我们对中国和美国股票市场做同样的检验,在我们的假设下,在低同步性的股票中,多空组合的收益率差值应该更大。表5是我们的检验结果,面板A和B分别汇报了中国市场和美国市场的实证结果。

表5 分组检验股票价格所含信息量和收益可预测性之间的关系

在中国市场,我们发现低R2组的股票比高R2组的股票具有更强的收益可预测性,低R2组有6个变量是显著的,而高R2组只有4个变量是显著的。面板A倒数第二行结果显示,15个变量中,11个变量低R2组的股票收益减去高R2组的股票收益结果是正的。对美国股票市场的检验结果显示,低R2组有7个变量是显著的,而高R2组只有4个变量是显著的。面板B的倒数第二行,15个变量中有10个变量低R2组的股票收益减去高R2组的股票收益结果是正的。上述结果说明低同步性组股票比高同步性组股票一定程度上具有更强的收益可预测性。

总而言之,无论是在中国股票市场还是美国股票市场,股票收益的可预测性都是在股价信息量较高的组中更强。结合中国股市的高R2,该结果为中国股市的弱可预测性提供了一个可能的解释,即中国股票收益的弱可预测性一定程度上可以归因于中国股票市场的股票价格信息含量较低,股价持续存在大量噪音。

3 结论

通过对相关文献的阅读和梳理,本文选取了15个在美国股票市场中被证明对股票收益率有预测作用的公司特征指标,检验了这些变量在中国股票市场的表现。通过资产组合分析和Fama-Macbeth回归分析,我们的实证结果表明公司层面的特征指标在中国股票市场的收益预测能力比在美国股票市场要弱。

对此我们提出了两种解释。一个可能的解释是这些收益预测因子在中国上市公司中的同质性比在美国上市公司中要强,我们找到了中国上市公司收益预测因子同质性较强的依据,同时发现在中国,股票收益对股票预测因子的敏感程度比美国要低,因此,中国股票市场的低可预测性不能完全归因于同质性。另一个可能的解释是,中国的股票价格的无效率程度比较高,股价持续地包含大量噪音而没有包含太多公司的特定信息。我们的实证证据显示,较低的收益可预测性是和较低的价格有效性相关的。我们的研究结果也对收益可预测性和市场有效性之间的正相关关系提出了质疑,并提供了依据。

通过检验公司层面的特征指标在中国A股市场的预测能力,我们发现中国的股票市场和美国股票市场之间还是存在较大差距的,尤其表现在股票价格没有包含太多公司层面的特定信息,与市场的联动性较强。为保证我国股票市场健康持续地发展,更好地实现金融服务实体经济的功能,金融体制还需进一步建立健全,尤其要加强对上市公司信息披露的监管,使股票价格中能更充分地反映基本面信息。同时,也需要进一步加强投资者教育,减少噪声交易,增加股票市场的有效性,更好地发挥资本市场的资源配置功能。