环境治理政策的减排、增效与结构优化效果动态评价

2022-11-10耿申,乔晗

耿 申, 乔 晗

(河南大学 经济学院,河南 开封 475004)

0 引言

改革开放40余年,中国经济取得举世瞩目的成就,2018年真实GDP为1978年34.78倍,年均增长率接近9.3%,其中2003年~2012年10年间经济年均增速为10.57%,但经济高速增长以牺牲环境为代价,经济发展所带来的环境污染日益凸显。为实现减排、保护环境,政府尝试过排污许可制、环境税、节能减排约束性管制等政策,取得一定成效。如图1所示,政府环境治污公共支出由1999年677.46亿元上升至2018年6297.61亿元,增长了9.3倍。单位GDP污染物排放呈下降趋势,2018年废水、废气和固体废弃物排放较1999年分别减少84.05%、97.34%和51.24%。

政府利用排污控制、税收和治污支出等政策能够控制污染物排放,改进要素配置、产出水平和经济结构,但政策效应显著不同。排污控制政策通过减少企业污染性要素配置实现减排,进而影响产出、要素配置,改变产出结构,同时污染水平不同对异质性消费者产生差异化影响,进而影响投资和消费选择[1]。环境税政策不同于直接管制,是实现减排目标成本最小的方法,能够激励企业技术改进,进而促进企业产出,对不同厂商产出产生差异化影响,进而导致要素配置和产出结构改变,供给水平和要素配置改变影响消费决策[2]。政府治污支出冲击直接影响污染物排放[3],同时治污支出促使税收波动、居民可支配收入变化,进一步影响消费;污染物排放减少使得企业排污税变化、影响企业利润,进而影响企业产出、要素需求和产业结构。对环境忽视消费者征收消费税能够增强消费者环保意识,环境污染风险差异化感知对效用水平和要素配置、消费等行为产生不同影响[4],进而传导至产出和污染排放领域。环境治理政策如何实现增产与减排的“双赢”目标,优化要素配置、消费结构和产出结构是当前环境治理框架的主要目标。

图1 污染物排放量和政府治污支出

关于环境治理政策动态效应研究结果一直存在争议。效率损失说认为环境治理政策使环境问题内部化,增加企业生产成本,改变企业生产模式,降低企业生产效率和竞争力,即“成本效应”[5]。增效说则认为环境政策具有动态效应,环境治理政策增加企业成本,企业为降低生产成本、提升竞争力进行技术创新、提升效率,即“波特假说”[6]。为验证上述观点学者们进行了进一步研究,Greenstone et al.[7]对美国制造业工厂调查发现排污限制对污染型工厂TFP损失4.8%;于斌斌等[8]对中国研究发现,我国处于环境库兹涅兹倒“U”型曲线左侧,只减排不增效。“成本效应”与“波特假说”主要争议在于,企业成本增加能否促进创新;现实经济却远非如此,企业处于动态变化环境中,治污成本向消费和劳动力转移,不同传导机制产生差异性结果。

国内外学者研究不同政策得出差异化结论,多样化治理政策均有其适用条件。Acemoglu et al.[9]基于经济、环境不确定背景研究环境治理政策,指出污染许可证可以实现减排,但福利损失最大;污染税能实现减排,且提升福利。孙健[3]分析环境政策动态效应,认为碳税显著负向影响产出,治污投入负向冲击产出后转为正向影响,治污支出的经济效果比较显著。上述研究对不同政策的环境效应与经济福利进行了分析,由于不同政策有其不同传导机制和作用范围,对环境和经济的影响存在差异。为分析中国减排政策目标的效果,石俊敏等[10]构建动态CGE模型研究碳税和碳排放政策的减排效果、经济影响与减排成本效应,模拟分析发现单一政策效果仅能实现某些方面的目标,而政策协同才是实现全面效用的较优政策;段宏波和杨建龙[11]利用改进的CE3METL模型分析碳定价与能源补贴政策,基于碳排放达峰与化石燃料使用减少的目标,发现政策效果存在显著差异,政策协同能够实现“双赢”的目标。上述政策主要基于碳减排约束,分析碳排放政策的减排与增效关系,忽视了环境系统性。

环境治理政策通过企业间要素配置结构传导至不同企业,对生产效率、污染排放和产出结构产生差异化影响[12]。Acemoglu et al.[13]认为碳税和创新补贴能够引导创新资本向清洁型企业转移,导致清洁型企业与污染企业产出差异。王遥等[14]研究指出,信贷政策可以实现资本向清洁型产业转移,对总产出、总就业不会造成显著的负面影响,实现促进经济与环境保护的双赢结果。Walker[15]认为环境治理政策影响行业间劳动力流动,劳动力流动对就业产生结构性影响、形成劳动力市场调整成本、造成效率损失。孙文远和周寒[16]认为,环境政策对就业结构产生显著正向影响,存在空间外溢作用。上述文献指出环境治理政策通过影响要素配置对污染排放和产出产生异质化影响,但其传导机制分析缺乏理论基础。

环境治理政策不仅影响企业行为,还会影响居民消费行为。Isen et al.[17]认为年幼时期生活在污染环境中会对个体健康产生影响,进而通过人力资本形成方式影响成年后的收入水平、生命周期内的消费水平,显著提升医疗消费在消费中的占比。方达和张广辉[18]研究发现,环境污染对居民消费影响存在地区差异,城市消费对环境污染的反应比较敏感。居民感知到环境风险较强会改变消费者行为,进而使得消费结构与消费水平发生转变[4]。环境治理政策通过能源消费、健康水平和消费偏好改变居民消费结构,却忽视要素配置对居民消费的影响。

本文将异质性消费者和异质性企业引入新凯恩斯DSEG模型,全面分析直接环境政策和间接环境政策的经济与环境效应;文章进行参数校准与贝叶斯估计时利用工业三废数据,而非以往文献所用的碳排放量;文章综合评价环境政策经济效应,分析要素配置作为传导机制对消费与产出结构的影响。

1 模型构建

本文基于偏好结构、要素配置和规避风险能力差异构建异质性家庭主体,异质性企业在政策冲击下要素配置和污染排放存在差异,进而影响生产成本,政府通过直接与间接环境政策影响经济效率和环境治理。

1.1 家庭部门

自然原因或人类活动引起环境质量降低、生态服务功能下降造成人体健康、自然环境损害,由于消费者存在专业知识和信息方面差异使得环境破坏感知不同[19]。高社会经济地位与受教育水平高人群有更高的环境感知度、更关心环境污染[4]。消费者对环境污染风险的不同感知对其效用水平和投资、消费行为产生不同影响[18]。本文在DSGE模型中区分“环境友好”型和“环境忽视”型家庭。

(1)

(2)

资本积累方程:

(3)

环境污染量动态累积:

Pt=(1-δ2)Pt-1+EMt-φGqt

(4)

δ1为固定资产折旧系数,δ2为环境自净能力系数,φ为政府环境治理改善效率系数,EMt为排污量。

欧拉方程(Euler Equation):

(5)

最优劳动供给为:

(6)

债券一阶条件:

(7)

资本存量一阶条件:

(8)

环境污染一阶条件:

(9)

(10)

“环境忽视”型家庭约束条件:

(11)

1.2 企业部门

本文模型设定借鉴Acemoglu et al.[13]将企业部门分为商品生产厂商和零售商,生产厂商主要由污染性生产厂商和清洁型生产厂商组成。

(1)零售商CES形式组合清洁产品yct与污染产品ydt:

(12)

ε为产品替代弹性,pt为复合品价格,pct为清洁品价格,pdt为污染品价格。零售商利润最优可得:

(13)

(2)产品生产厂商

(14)

企业排污EMjt=(1-Zt)ϑKjt受到环境控制Zt与资本要素投入量的影响Kjt,ϑ为排污系数[9];厂商治污成本满足Sjt=ξZtyjt,ξ为企业治污成本系数[21]。

在(14)式约束下,企业成本最小化一阶条件:

边际成本

(15)

1.3 政府环境治理政策

政府环境治理政策分为直接治理政策和间接环境治理政策组成。

(1)直接环境治理政策

环境接控制、排污税满足:

(16)

政府环境治理公共支出满足:

(17)

(2)间接环境治理政策

技术进步和消费税满足:

(18)

1.4政府收支均衡

(19)

1.5 经济系统均衡

2 参数校准和贝叶斯估计

为模拟我国经济运行基本特征,本文利用利用1999年1季度~2018年4季度经季节调整后的数据进行参数校准和贝叶斯参数估计求解模型。

2.1 参数校准

家庭部门参数参照康立和龚六堂[22],校准居民消费习惯γ=0.7,消费跨期替代弹性倒数σc和劳动Frisch弹性倒数σn分别校准为2和3.4。贴现率β、资本要素份额α、资本折旧率δ1分别校准为0.985、1/3、0.025。减损函数θ(Pt)中参数d0、d1、d2参照Xiao et al.[20]分别校准为0.0014、-6.67×10-6、1.46×10-8。根据稳态值求得ε=16.8,利用三废数据求得环境自净力δ2=0.012;参照Xiao et al.[20]计算环境改善效率系数φ=0.32,根据三废平均排放量校准排污系数ϑ=0.586,企业治污成本系数ξ=0.218。校准消费税稳态值为0.078、排污税稳态值为0.0023,政府直接干预强度稳态值校准为0.35。

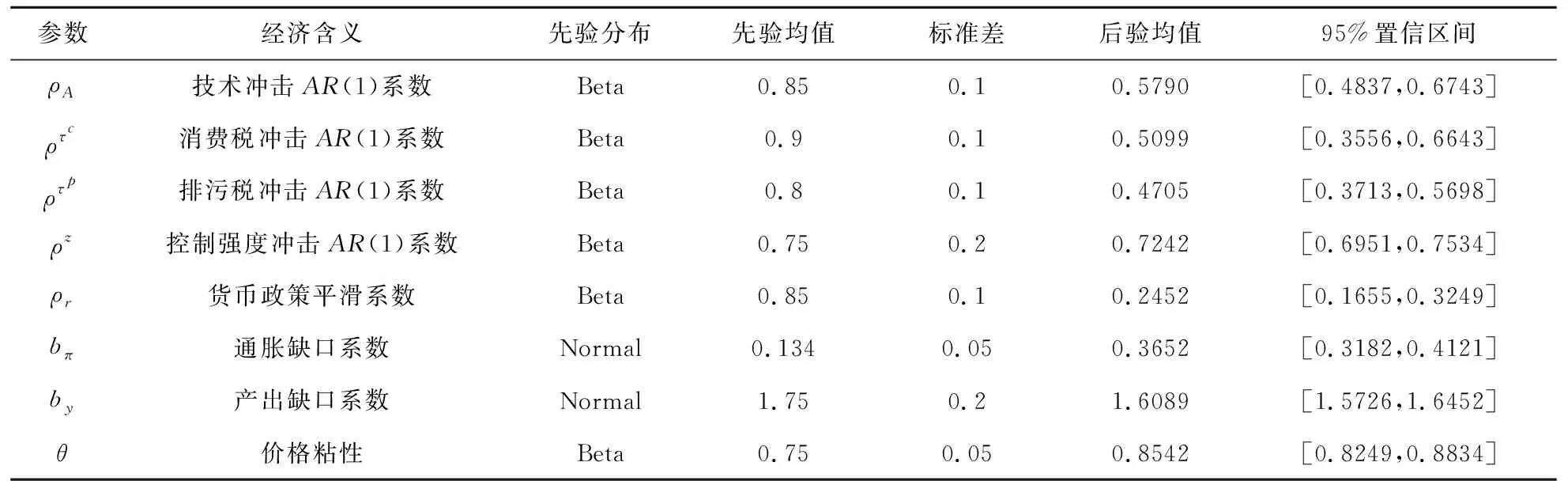

2.2. 贝叶斯参数估计

选择中国1999年1季度~2018年4季度作为可观测指标进行贝叶斯估计,采用MCMC方法的MH算法求得参数估计结果如表1所示。

表1 贝叶斯参数估计结果

3 环境治理政策效果评价

通过模拟宏观政策冲击响应关系,评价政策实施效果。本模型主要分析环境控制、排污税、治污支出、技术进步和消费税对经济的影响及其传导机制。

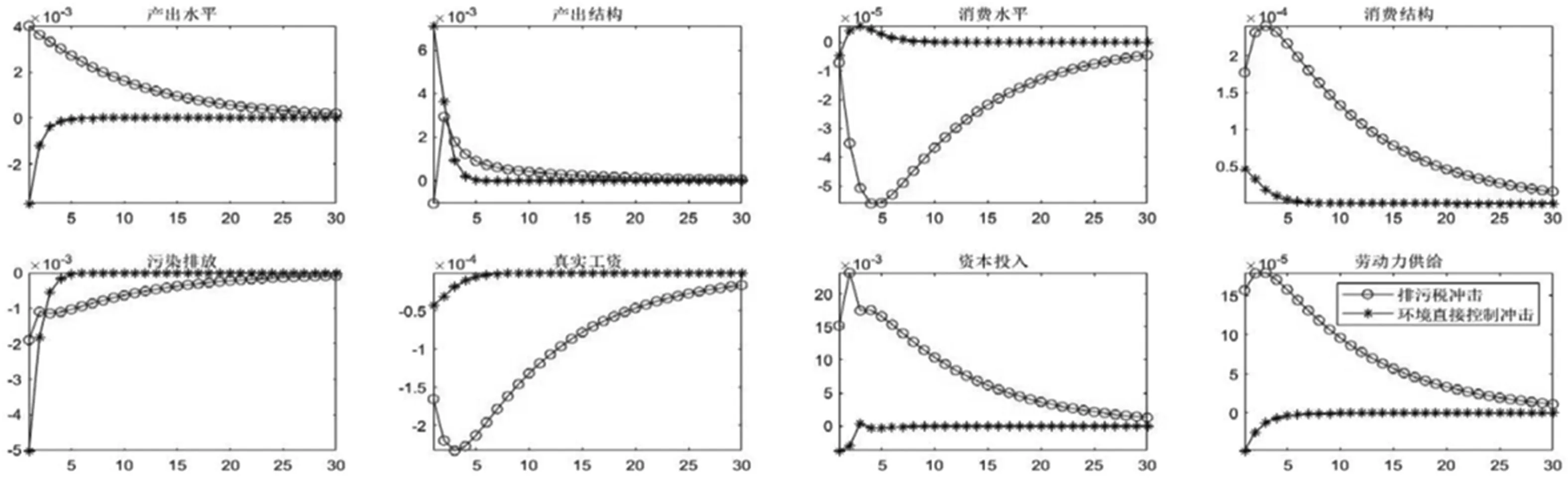

3.1 环境控制与排污税政策冲击响应

图2中“*”线显示了政府减排控制冲击的脉冲响应。减排控制1标准差正向冲击,企业排污减少0.5%,但排污下降以牺牲企业产出为代价,产出下降0.38%,第5个季度趋于收敛。直接限排对污染物排放较多的企业抑制作用较大,清洁型企业产出占比上升0.7%,第5个季度收敛。由于我国现阶段产业以粗放式劳动密集型为主导,环境控制政策会对工资、就业和投资造成负向影响[3,8];由于投资与消费的替代效应,环境控制政策会挤出投资0.005%、促进消费0.0005%,价格黏性和工资波动使得消费波动存在滞后性,分别于第4和第9个季度趋于收敛。环境友好家庭是资本投入主体,替代效用对环境友好型家庭的消费补偿大于环境忽视家庭,绿色消费占比提升0.005%,第7个季度趋于收敛。

图2中“o”线显示了排污税冲击的脉冲响应。排污税1标准差正向冲击使得企业利润减少,真实工资下降;财富效应决定家庭劳动力供给行为,真实工资下降促使家庭提供更多劳动抵消财富的减少,劳动时间增加使得居民收入提升[20],工资和劳动供给分别波动-0.023%和0.0018%,均于第30个季度收敛。收入增加促进居民投资增加2.4%,要素投入提升促进企业产出增加0.4%,分别于第30个季度和25个季度收敛;投资增加挤出居民消费,价格黏性使得消费滞后4个季度波动-0.0058%,第30个季度收敛。排污税波动直接使得减排0.2%,对污染性企业抑制较大,污染性企业产出下降较多,产出结构正向波动0.3%;环境友好家庭要素投入增加带来的财富效应大于环境忽视家庭,进而消费占比提升0.024%,第30个季度收敛至稳态。

图2 排污税与环境控制冲击脉冲响应

3.2 技术进步与政府支出波动的冲击响应

如图3所示,“*”线代表技术进步脉冲响应。技术进步促使生产企业要租用更多资金和劳动来扩大生产,由于资本积累滞后,理性企业起初会雇佣更多劳动替代资本,劳动需求增加使得实际工资上涨[3,20],技术1标准差正向冲击使得资本、劳动和产出分别波动9%、 0.1%和0.8%,资本波动第2个季度达最大值,分别于第5和第15个季度趋于收敛。劳动与资本收益增加促进居民消费,由于收入积累滞后和价格粘性,消费水平在第3个季度最大波动0.024%,第20个季度收敛;企业利润增加,企业治污投入增加、污染排放减少1%,第5个季度收敛。清洁型企业效率较高,技术进步的产出促进效果较好,产出结构正向波动8%,第10个季度趋于收敛;技术进步促使环境友好家庭的资本和劳动收入双重增加,高于环境忽视家庭的收入,因而消费比例提升0.12%,第20个季度趋于收敛。

图3“.”线代表政府治污支出脉冲响应。政府治污支出增加居民定量税负,税收增加会挤出居民消费[3];财富效应决定家庭劳动力供给行为[20],税收增加挤出居民可支配收入,家庭为维持财富水平会提供更多劳动。治污支出1标准差正向冲击使得消费减少0.0051%,劳动供给增加0.02%,均于第25个季度收敛至稳态。劳动供给增加使真实工资降低0.018%,资本租金相对劳动工资上涨,资本需求下降1%,均于第4个季度收敛;资本减少不能够抵消劳动增加带来的产出增加,产出正向波动0.02%。清洁型企业效率较高,劳动增加带来的产出促进比污染性企业显著,产出结构波动0.5%;资本租金收益下降,环境友好家庭可支配收入增加小于环境忽视型家庭,环境友好家庭消费占比下降0.04%;政府治污支出促使企业污染物排放减少0.1%。

图3 治污支出与技术进步冲击脉冲响应

3.3 消费税政策波动冲击响应

图4中ω表示环境友好家庭比重,用来衡量居民的环境偏好程度。消费税正向波动引起产品价格上涨、抑制消费;消费需求减少会抑制产出,导致劳动需求下降[22];进而使得真实工资下降,财富效应决定家庭劳动供给和资本投入,环境友好型家庭为维持财富水平增加投资、减少消费;总产出的减少会使得污染物排放减少[20]。环境友好型家庭工资收入减少被投资收益的增加抵消,环境忽视家庭净收入减少,因而环境友好家庭消费减少幅度较小、占比上升;清洁型企业生产效率高于污染性企业,要素配置减少造成的产出下降低于污染企业,产出结构正向波动。模型校准ω=0.5为基准模型,文章分别讨论ω=0.2、ω=0.5、ω=0.8三种情形下的冲击响应,消费税冲击直接作用于环境忽视型家庭消费,进而影响要素配置和产出。环境友好型家庭可改进资本和劳动配置降低冲击的影响,环境忽视型家庭只能决定部分劳动供给,因而环境友好家庭比例越大对经济系统收消费税冲击的波动小,向稳态收敛速度越快。

图4 不同家庭结构下消费税冲击响应

当ω=0.5时,消费税1标准差正向冲击使得消费波动-0.021%,第15个季度收敛至稳态;ω=0.8时,消费负向波动0.018%,12个季度收敛至稳态;ω=0.2时,消费负向波动0.027%,20个季度收敛至稳态。消费水平使得就业和产出均下降,且随ω增大而减弱:就业波动-0.018%→-0.012%→-0.007%,产出波动-0.105%→-0.095%→-0.075%。劳动工资波动-0.04%→-0.0351%→-0.035%;产出减少使得污染排放波动-0.5%→-0.42%→-0.35%;劳动收入的减少促使资本投入瞬时增加4%→3.5%→2.8%,由于价格黏性,资本在第2季度波动最大为5.2%→4.5%→3.8%;要素配置结构的改变使得产出结构和消费结构分别正向波动3%→2.6%→1.9%和0.02%→0.012%→0.012%。消费税冲击对各宏观经济变量的影响随着ω变大而变快,ω=0.2时冲击响应基本持续20期收敛至稳态,ω=0.5时持续15期收敛至稳态,ω=0.8时持续12期收敛至稳态。

4 结论和政策建议

通过模型求解和仿真分析,得出结论:(1)排污税、技术进步和消费税政策效果较强,环境直接控制和治污支出的政策效果较弱。(2)排污税、技术进步和政府治污支出可以实现产出增长和污染排放减少的“双赢”目标,直接环境控制和消费税是以牺牲经济增长来实现减排目标。(3)环境控制政策降低劳动力工资,劳动和资本配置都减少;排污税和技术进步能够促进劳动和资本要素配置;消费税波动会促进资本配置,但不利于劳动力要素配置;治污支出会抑制资本配置、促进劳动力供给。(4)环境控制和技术进步能够促进居民消费,排污税、治污支出和消费税政策会对抑制居民消费;排污税、技术进步、消费税、环境直接控制、治污支出波动有利于消费结构和产出结构绿色化。(5)环境友好家庭比例提升可以降低经济系统波动水平。

根据上述研究结果,结合我国现阶段经济发展方向,提出以下建议:(1)遵循市场规律,构建直接环境治理与间接治理政策相结合的混合治理体系。(2)构建完善的环境治理税收政策,提升全社会技术创新水平。(3)充分发挥我国现阶段比较优势,实现对劳动和资本要素的灵活调控。(4)根据异质性家庭和企业的偏好、技术水平和要素需求结构精准施策,促进消费和产出结构升级。(5)提升家庭环境影响感知水平,环境友好型家庭比例增加有利于实现稳定经济。