商品漂白针叶木浆市场展望

2022-11-10宋望球

核心提示:当前,全球碳中和战略、产业供应链安全性等问题都会对未来商品木浆的消费需求及产能供应产生重大影响。在2022 中国纸浆高层峰会上,芬林集团亚太区总裁宋望球应邀做了题为“商品漂白针叶木浆市场展望”的主旨演讲。现将演讲内容编辑整理以飨读者。

1 全球商品木浆中长期供应趋势

1.1 全球经济增长向好的基础没有动摇

尽管近两年全球经济受到新冠疫情的干扰,增长不稳定,但世界经济长期向好增长的基础并未动摇,尤其是中国和广大新兴经济体巨大的增长潜力依旧坚实。另外,城镇化、以纸代塑等全球大趋势不可逆转,都将继续催生对造纸原料,即纸浆需求的增长。所以,我们坚信商品浆的大趋势还是长期向好的。同时,中国将继续保持全球最大木浆市场的地位,承担超过增量一半以上的消费能力。在中国造纸协会近期发布的《中国造纸行业“十四五”及中长期高质量发展纲要》中提到,依据GDP 发展远景预测,预计到2035 年中国纸和纸板产量将达1.7 亿t,人均消费量达120 kg/a,相比目前的1.2 亿t 和87 kg/a 都有较大幅度增长。

1.2 碳中和及供应链安全性对纸浆供需有较大影响

还需关注以下两个或将对商品浆发展产生深远影响的新的趋势性因素。

(1)全球气候治理,即碳中和战略和行动对全球木材供需产生的影响。

当前,森林碳汇、林间生物多样性保护与木材的固碳作用被不断强化,利用木材纤维替代化石基材料的应用已进入商业实操阶段,包括生物质能源的广泛开发和利用,这些趋势都将给森林保护和利用带来相关的立法、资源争夺、贸易壁垒等可能的变化,为商品浆的原料供应在数量和成本方面带来挑战,即纸浆的纤维原料价格可能会面临长期上涨的压力,森林采伐也将面临更多的限制,木材的用途也将更为广泛。

(2)供应链安全问题。

近年全球化程度较高的产业饱受供应链波动之苦,供应链的安全性上升到了国家战略地位。这其中也包含对全球产业供应链安全性方面的高度关注,干扰全球化供应链的不可控因素越来越多,自然灾害、极端天气、社会矛盾、安全事故、传染病、战争冲突、地缘政治带来的贸易风险在增加,经济一体化的成本在上升。

商品浆是全球化程度非常高的产品,如何保障商品浆供应链的平稳、顺畅、高效是造纸行业的长期课题。目前全球每年造纸纤维需求总量约为4.12亿t,其中,一半以上是再生纤维浆,原生木浆占比约为43%,即1.8 亿t。其中,商品浆份额约6800 万t,商品漂白针叶木浆(以下简称针叶木浆)需求量为2500 万t,这其中又包含了北方松漂白针叶木浆(NBSK)、辐射松漂白针叶木浆和南方松绒毛浆(见图1)。预计到2029 年,针叶木浆年均增长率约为1.3%,约等于平均年增加34 万t,阔叶木浆年均增长率相对较高,约2.9%,合计年增长量约为117 万t。

图1 各类木浆年需求量

纸浆下游需求的结构也会继续变化(见图2)。用浆需求中,生活用纸和包装卡纸的占比将明显增加,而文化用纸的占比继续减少,对于北方松针叶木浆,包装纸和纸板的用量占比将从目前的10%上升至13%;文化用纸的用量占比将由现在的1/4下降至1/5 以下;特种纸的用量占比增至21%;作为用浆量最大的生活用纸,对北方松针叶木浆用量占比将增加到48%,到2030 年,将占到针叶木浆一半的用量。

图2 不同纸种的用浆需求变化

针叶木浆产能方面,近期最大增量来自2023 年芬林芬宝即将投产的新生产线,将净增约80 万t/a 的针叶木浆产能,减量部分则来自部分生产线停产和转产。预计到2026 年,针叶木浆总产能略有增长,但其中一部分产能会转为本色浆、溶解浆或绒毛浆,造纸用漂白针叶木浆产能反而略有减少。

针叶木浆供需关系对比方面,考虑到实际产能可能达不到理论产能水平,且物流运输过程当中也要留出相对缓冲的区间,一般认为达到供应平衡,需求供应比(即Demand Supply Ratio=需求量/所有供应商的理论总产能)需保持在90%左右。预计在未来几年会保持在略高于90%的水平。尤其到2027 年以后,市场需求增长需要更多的针叶木浆产能来满足和匹配。

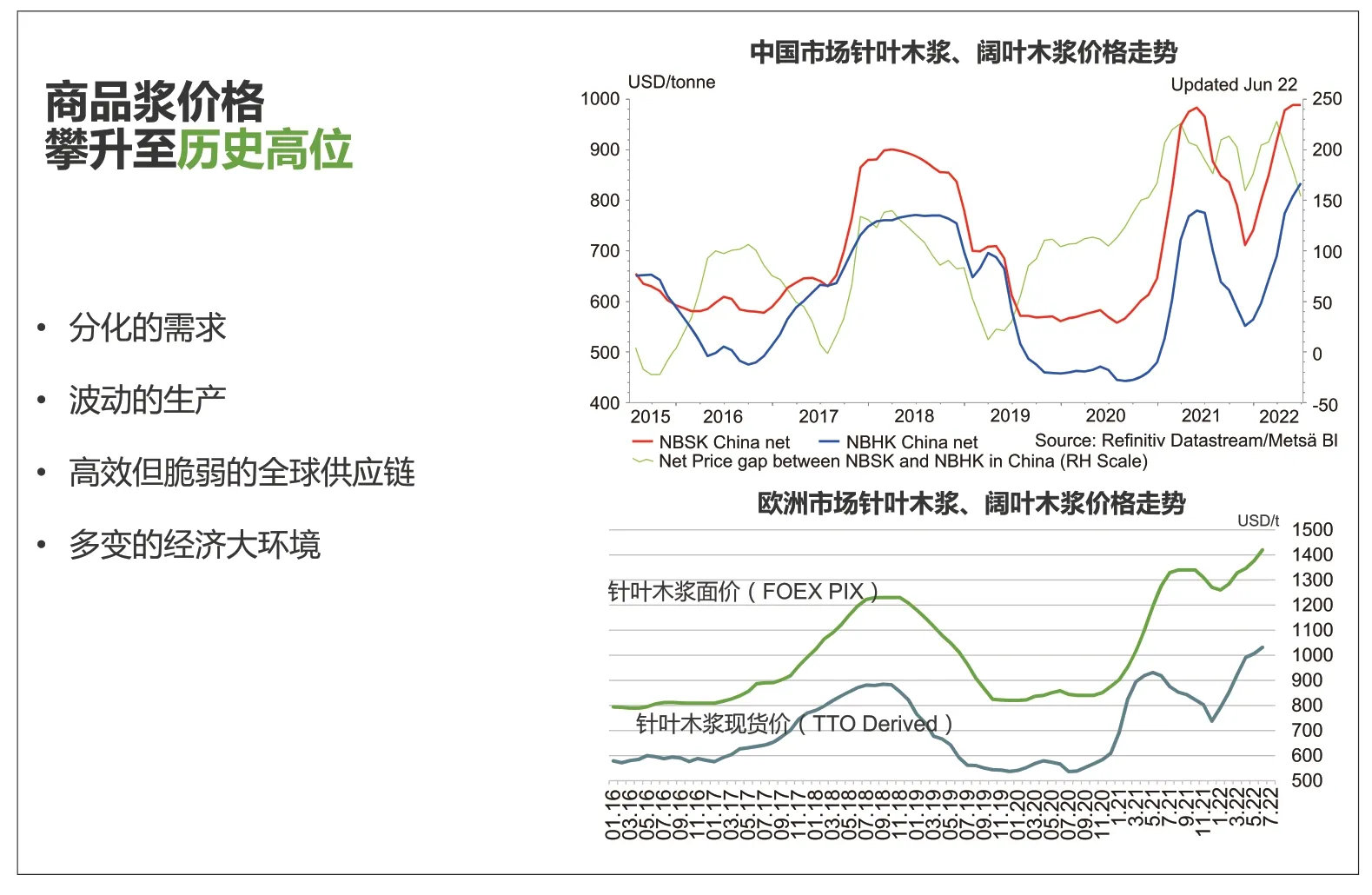

2 “高处不胜寒”——漂白针叶木浆市场形势

“高处不胜寒”指的是目前商品浆价格攀升至历史高位这一现实。现在的针叶木浆价格在中国和欧洲这两个市场均已经接近每吨1000 美元(见图3),如此高的价位历史上鲜少出现。

2.1 2022 年针叶木浆价格及高位浆价形成原因

图3 商品浆主要消费市场价格走势

目前市场状况的形成原因主要有以下几点:分化的需求、波动的生产、高效但脆弱的全球供应链以及多变的经济大环境,变化包括新冠疫情、俄乌冲突、目前的强势美元、大宗商品波动、以及从“宇宙级”的量化宽松到紧急加息导致的宏观紧缩、欧美国家面临的高通胀等。

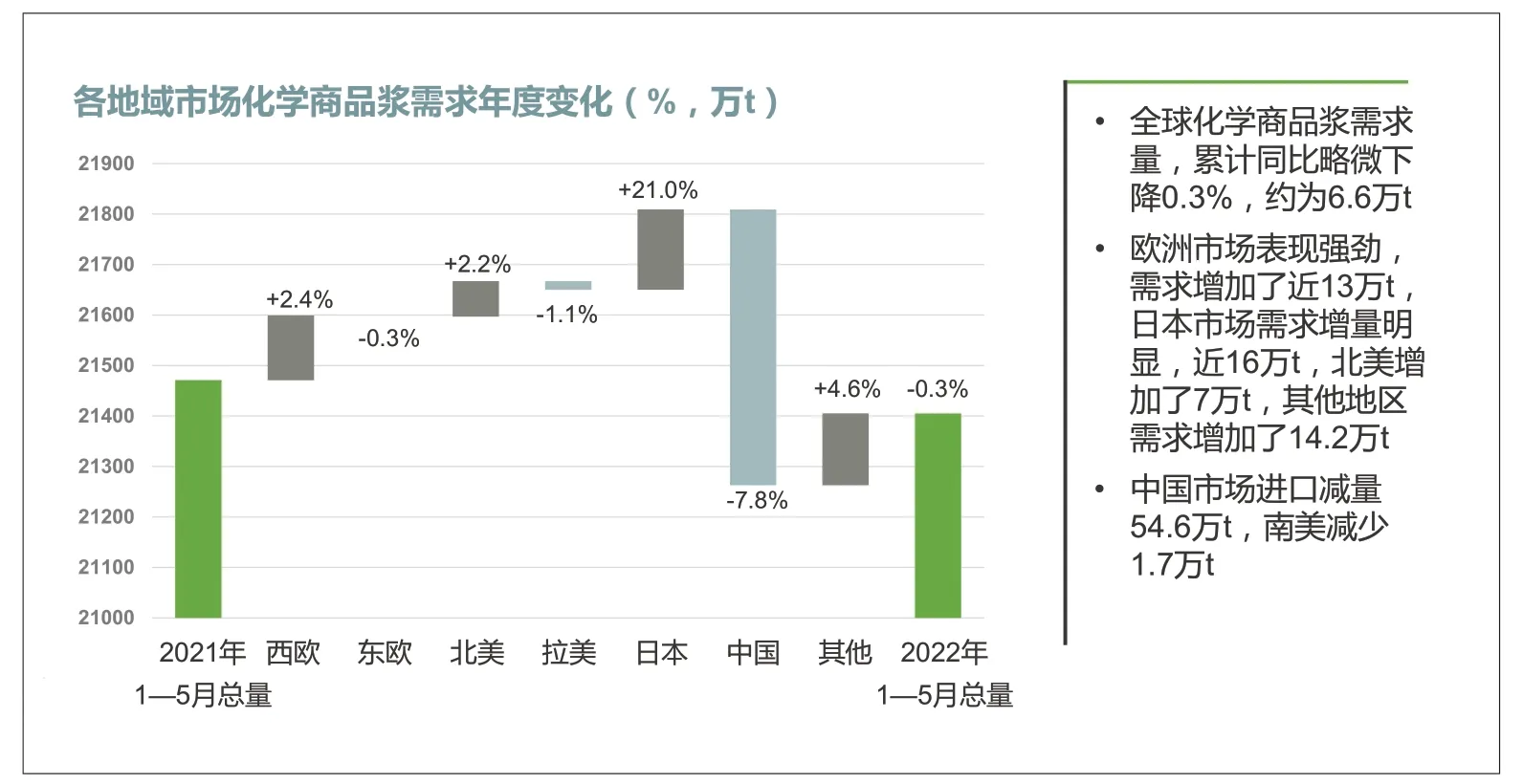

按地域来分,2022 年前5 个月全球商品浆需求同比变化呈现出各地冷热不均的情况。从总量上来讲,全球化学商品浆需求量累计同比略微下降了0.3%,总需求并未出现井喷的情况,但是地域间的差异非常大。其中,欧洲市场表现尤为强劲,需求增加了近13 万t(见图4);日本市场需求增量非常明显,增加了近16 万t;北美需求增加了2.2%,约为7 万t;其他地区需求共增加14.2 万t;但作为全球最大的商品浆市场,中国2022 年前5 个月商品浆进口量大幅下滑,与去年同期相比下降7.8%,约为55 万t。

图4 2022 年1—5 月全球商品浆需求变化情况(按地域分)

按不同浆种来看,2022 年1—5 月全球漂白针叶木浆需求量下降了2.8%,约27 万t(见图5);漂白阔叶木浆略有增长,约增11 万t;本色浆供应充足,需求增长超过10%,约10万t;高得率浆需求减少约14 万t。

图5 2022 年1—5 月全球商品浆需求变化情况(按浆种分)

在全球第二大商品浆市场——欧洲市场,从2021 年下半年开始,随着疫情逐渐缓解,欧洲各国逐渐放松各类限制措施,经济开始复苏,各类纸品需求出现强劲反弹,包括所有大类纸种需求量,在2021 年下半年到2022 年期间的增长均明显高于历史平均水平。

而在此之前,欧洲文化用纸领域经历了相对痛苦的产能关闭浪潮,各大纸企关停或转产了几百万吨产能。由于前期疫情导致的需求低迷,被压低的库存遇到需求突然放量恢复,供应链各环节的补库措施又放大了真实的需求。这是需求端的情况。

在供应端,部分欧洲工厂罢工导致减产,俄乌冲突带来木片、纸浆对欧洲市场的供应中断,2022 年二季度又遇到部分浆厂设备故障、火灾等导致局部停产减产,加上南美纸浆供应商运输过程出现了码头拥堵、运力不足等问题,导致纸浆出现了供不应求,需求供应错配,价格不断攀升。随着生产成本的显著上升,终端产品成功提价,欧洲的行业整体经营状况保持良好。

在2018 年的纸浆行情中,浆价比2015 年基准价上升了30%~40%,但是纸张价格涨幅不大(约10%)。但在这波行情中,欧洲市场出现了终端产品和原材料价格几乎同时上涨的趋势。2021 年下半年开始到2022年年中,针叶木浆和阔叶木浆同时发力上涨,与2015年基准点相比,分别增长了近60%和70%。经过了大约3~6 个月的时间差后,铜板纸和静电复印纸价格迅猛提升,也分别上涨了近60% 和70%。欧洲纸张生产商成功地将生产成本上涨转移到终端产品的价格中,很好地保证了工厂的合理利润率。

欧洲市场未来面临的一个很大的不确定性来自俄乌冲突导致的能源危机,即有可能出现天然气断供,或将影响中欧或南欧的纸厂运行。这些区域的纸厂在很大程度上依赖俄罗斯供应的天然气作为能源来源。

2.2 全球商品浆市场综合分析

(1)纸浆供应商

2022 年非计划停机引起的产量损失达到常年的2倍,而且一些原本计划2022 年投产的新项目也由于各种原因延期,造成今年整个商品浆供应量出现非正常下滑,供应非常紧张。海运运输问题已经耳熟能详,陆运、码头、海运运力都非常紧张,成本也在不断上涨;俄乌冲突引发的经济制裁对木材、纸浆供应结构造成了较大影响;由于供应链问题,化工产品、设备维修、配件供应等因素也会对生产造成一定影响。同时,中国新投产的自制浆产量增加,这也部分解释了为什么今年前5 个月中国市场商品浆进口量有较大缩减,除了需求不振外,国内自制浆增量也替代了部分进口。

(2)纸浆终端用户

欧美市场、除中国外的亚洲包括东南亚市场,经济都在复苏,消费相对较为旺盛,纸品需求不断增长。2022 年中国市场受疫情影响,经济下行压力较大,在内需方面尤为疲软,但好在出口非常强劲。

高位浆价和物流瓶颈也显著抑制了部分需求。今年商品浆价处于历史高位,高位浆价对需求产生了一定的抑制作用。造纸企业成本普遍上升,终端产品价格转化产生分化,欧洲市场纸厂成本转化比较成功,但国内市场由于内需疲软,成本转化到终端产品的价格上涨过程中遇到了不少困难。表现在供需关系上,由于生产和物流问题,商品浆供应量缩减,整体供需保持了紧平衡的状态。2022 年9 月需求端应该进入消费旺季,可以预见补库需求也将增加,生产和运输有望逐渐改善,但可能会需要多长时间,目前还很难有明确答案,尤其是考虑到海运恢复时间。

疫情对全球经济的影响在逐渐减弱,经济正持续复苏。当然俄乌冲突,尤其是在欧洲仍存在高通胀、宏观紧缩、能源危机、大宗商品分化、强势美元以及商品消费转向服务性消费等因素,都给后续的经济增长带来了很大的不确定性。

中国经济下半年有望恢复,但疫情的反复也可能会拖累部分消费的复苏。

(3)小结

商品浆长期趋势性的需求增长将持续,全球气候治理战略和行动将提高森林和木材的多元价值,木材供应尤其是针叶木未来很可能更加趋紧。供求关系决定商品的市场价格,需求前景可能依旧分化。中国下半年经济复苏的必要性、市场主体的动力和呼声很高。对造纸行业终端产品的需求发展将带来哪些利好并如何实现,还需拭目以待,以及共同努力。欧美经济接下来可能放缓,新兴经济体复苏势头能否保持强劲,也会对全球化的商品浆需求带来影响。

针叶木浆供需关系紧平衡,供应链相对脆弱的状况可能短期内难有明显改观。这一波商品浆行情更大程度上是供应端驱动,并非需求端。生产运输方面的这些问题何时可以得到显著缓解,前景并不十分明朗。在供应端不确定性依旧可能持续的情况下,成本上升如何传导到终端产品价格,全产业链如何保持长期合理的利润回报,是短期内面临的挑战。

相关链接:芬林集团创新项目及凯米生物质制品厂

2022 年芬林已陆续为集团的两个创新产品品牌命名,一是纺织纤维创新产品品牌命名为Kuura,另一个是最近刚宣布的为包装市场提供环境友好的3D 纤维产品,品牌命名为Muoto,这两个创新产品的试验工厂目前已在芬兰相继投产运营。

未来的一段时间内,芬林会继续检验和完善这些创新产品的生产工艺流程,同时和下游潜在客户共同合作,推进这些产品的商业化进程。在进一步验证了这些创新产品的技术可行性和商业模式之后,芬林集团将最终决定是否进行工业化投资。

另外,芬林芬宝凯米生物质制品厂的建设正按照计划如期推行,并将于2023 年三季度按计划投产,这条欧洲最大的纸浆生产线将采用全球最先进的环保技术和设施,未来整个工厂不使用任何化石燃料,在能源资源效率方面实现行业领先。新生产线开机后,原有的60 万t/a 老浆线将停产并拆除,对客户的产品供应将实现无缝衔接。这条150 万t/a 产能的生产线将给市场带来80 万t/a 漂白针叶木浆和10 万t/a 漂白阔叶木浆的增量。