入侵条件下通信供应链的整合策略研究

2022-11-09王玉燕刘宗超

王玉燕,刘宗超

(山东财经大学 管理科学与工程学院,山东 济南 250014)

一、引 言

随着科学技术的不断发展,消费者对通信产品的要求也越来越高,这进而导致通信市场竞争日益白热化。为抢占更多的市场份额,有实力的通信大型企业选择入侵新的供应链,例如,小米公司将红米品牌独立化、华为公司将荣耀品牌独立化,专注于性价比,主攻电商市场和中低端手机市场。选择入侵的通信企业往往具有较高的技术研发能力和科技创新能力,其通信产品质量与性能经常高于在位企业的产品,例如华为公司旗下的荣耀品牌,有着华为公司提供的自主研发的麒麟芯片和自主设计的鸿蒙系统,使得荣耀手机相比于同价手机的用户体验感更强。被入侵供应链的通信企业为了稳固自己的地位,可以选择为产品提供增值服务,例如,华为公司对在华为商城购买手机的消费者赠送手机碎屏险。在位通信制造企业为了应对外部入侵,也可以选择与下游的零售商进行整合,即纵向整合[1]。纵向整合不仅能够提高生产效率、减少生产步骤,最重要的是能够提高该供应链的入侵壁垒,从而有效应对外部通信制造商的入侵。并且,通过纵向整合建立的战略联盟使得双方得到比一般的市场交易更紧密的协调,但双方又继续保持自己的独立性,战略联盟使得企业采取专业化的分工与合作,各自关注自身的核心竞争能力与核心资源,从而创造更多的利润。而在被入侵的通信供应链中,通常是在位制造商不具备强大的实力,所以被入侵的通信供应链是以通信销售商为主,通信制造商为辅,这种纵向整合更多地要依赖于链条中强势通信销售商的策略,这对在位制造商抵御外部入侵造成很多困难和障碍。而且随着通信零售巨头的出现,目前除了苹果、华为等实力强大的通信制造商,绝大多数中小品牌的通信制造商在通信供应链中处于被动的从属地位。与一般供应链不同,在通信供应链中,通信销售商把通信产品分配到满足客户需求的市场,并为通信产品提供增值服务等,是整个通信供应链的核心节点企业。而且由于通信产品的特殊性,形成的供应链关系不稳定,容易破裂,因此对于通信供应链的核心企业——通信销售商进行研究具有重要的意义。在这种情况下,面对外部入侵通信企业,在位通信企业应该如何抉择?是选择与供应链内部企业进行整合,还是选择与外部入侵的企业进行整合?这成为目前大多数通信供应链企业面对的重要战略决策问题,这也是本文研究的目的所在。

目前学术界关于供应链外部入侵和整合问题的研究,主要集中在如下几个方面:

一是关于外部入侵的研究。Cao等[2]研究了低质量产品制造商的最优入侵方式选择和现有供应链成员的应对措施,结果发现外来制造商的入侵会迫使现有产品降低价格,但是在位制造商会通过新的合约受益。许明辉和孙康泰[3]研究了需求预测精准度或风险规避程度应对外部入侵的影响,研究表明零售商的预测精准程度提高或风险规避程度降低会抑制供应商的入侵,但会增加整体供应链的期望效应。浦徐进等[4]在基于实体店公平关切的心理上,研究制造商如何进行线上入侵才能更利于制造商线上线下渠道融合发展,结果发现制造商的模式选择取决于消费者对线上渠道的接受程度、实体店的公平关切程度以及电商平台的佣金比例的综合影响。虽然他们都研究了关于供应链外部入侵的问题,但是这些结论在通信销售商处于主导地位的通信供应链中指导作用有限。

二是关于渠道整合策略的研究。申成霖等[5]对零售商渠道模式的选择进行了研究,还基于顾客渠道偏好等对渠道蚕食问题进行了探讨,发现不同类型顾客的比例对零售商渠道选择和定价策略有直接影响,而合理的定价可以减弱渠道蚕食带来的负面影响。李宗活等[6]对考虑优惠券的全渠道价格调控及渠道整合问题进行了研究,研究结果表明零售商应该根据消费者旅行成本和产品体验价值等设计价格-优惠券的组合和渠道整合策略以提升收益。李佩等[7]对零售商在分销模式、平台模式、混合模式三种经营模式下纵向整合策略进行了研究。与以上文献研究的渠道整合的问题不同,本文将对通信销售商主导型通信供应链的纵向整合策略进行研究。

三是关于定价策略的研究。Yao和Liu[8]分析了在伯特兰德和斯塔克尔伯格两种价格竞争模型下零售商和制造商的定价策略,研究发现在这两种竞争模型中存在竞争性平衡定价策略。林杰和曹凯[9]以制造商和零售商为领导者建立两种闭环供应链模型,研究了两种模型下产品的定价策略,结论表明,当制造商主导市场时,制造商具有足够的市场控制力来影响零售商的定价,使得产品定价要低于零售商主导时的定价。Chen等[10]对易腐食品供应链的最优定价策略进行了研究,研究发现最优定价策略的选择取决于降价成本与由潜在市场规模、质量敏感性因素、初始成本共同决定的两个阈值的关系。这些研究结论都是针对一般供应链的共性问题,研究没有考虑行业的特殊性,而本文将根据通信产品的可替代但不同质的特性对通信供应链在不同模式下的定价策略进行研究。

与以上研究文献不同,本文研究一个通信销售商主导型通信供应链面对一个强势外部通信制造商的入侵应对策略,分析入侵对应模式的定价策略、整合策略。文章的创新点主要是,根据产品的特征以及两家通信制造商的实际条件给出通信销售商整合策略的临界条件并给出通信销售商的纵向整合模式选择策略。

二、问题描述与基本假设

考虑存在两个手机制造商:在位制造商M1、外部制造商M2和一个强势的通信销售商R。弱势的制造商M1和强势的通信销售商R结成以“通信销售商为主,弱势的制造商为从”的供应链合作关系,在位制造商M1依托通信销售商R向消费者出售低质量的手机(记为产品1),为了吸引消费者的购买,通信销售商会为消费者提供优惠的套餐刺激消费者的购买,外部制造商M2向消费者出售高品牌质量的手机(记产品2)。设低质量产品1的单位生产成本为c1,而高质量产品2的单位生产成本为c2,其中c2>c1,这说明高质量品牌的手机需要额外的生产成本。设产品i(i=1,2)的批发价和售价分别为wi和pi。其模型结构如图1所示。

图1 面对制造商入侵的通信供应链的模型

不同消费者对手机价值的估计不同,为了便于分析比较,借鉴Alan等[11]的假设形式,假设消费者对产品1的估值v服从[0,1]的均匀分布,消费者对产品2的估值为(1+θ)v,θ表示手机产品2相对于手机产品1的质量差异度,不失一般性,借鉴McWilliams[12]和赵菊等[13]的假设,令0<θ<1。θ越大表示产品2相对于产品1的质量越高。

产品i(i=1,2)的效用函数为:U1=v-p1+λs,U2=(1+θ)v-p2。

产品i(i=1,2)的需求函数(1)限于篇幅,推导过程未在文中列出,留存备索。下同。:

(1)

(2)

在通信供应链中,由于强势的通信销售商占主导地位。在位制造商的实力较弱,面对势力较强的外部制造商的入侵,为了实现自身利润最大化,通信销售商可选择的应对策略有三种:

(1)不整合。保持供应链的现状,不采用任何整合策略,扩大实力,抵御外部企业入侵。

(2)通信销售商与在位制造商整合。通信销售商与供应链内部的在位制造商进行纵向整合,抵御外部企业入侵。

(3)通信销售商与外部制造商整合。为了增加自己的利润,通信销售商允许外部制造商进入供应链,并选择与外部制造商整合,从而提高整体实力,抢占市场份额。

那么,面对外部强势通信制造商的入侵,作为主导企业的通信销售商应该选择哪种策略应对?为了明确这个问题,借鉴林敏和刘虹[18]的研究,构建这三种不同模式的决策模型,进而分析通信销售商的策略。

为了方便后文叙述,我们引入记号:A代表联盟,上标k(k=NG,RM1,RM2)分别代表不整合、通信销售商与在位制造商整合、通信销售商与外部制造商整合的情形。下标i(i=1,2)分别表示产品1和产品2。

同时,为了方便研究并不失一般性,我们做出以下假设:

(1)在通信供应链中的通信销售商是主动选择整合的,而通信制造商是被动整合的;

(2)假设市场中存在垄断结构,模型仅考虑一位制造商、一个通信销售商和一个外部制造商的市场结构;

(3)为了使模型更具有实际意义,保证各个模型的最优决策为正数,假设相关变量满足以下约束条件:2c1<2+T,c2<1+θ。

三、模型求解

(一)无整合模式(NG)

当存在外部制造商M2入侵,且通信销售商不进行整合情况下,通信销售商R在销售产品1的同时,也销售产品2,但是通信销售商只为产品1提供优惠的套餐服务。在位制造商M1、外部制造商M2和一个强势的通信销售商R的决策模型为:

(3)

(4)

(5)

p1=m1+w1+C(s)

(6)

p2=m2+w2

(7)

其中:m1=p1-w1-C(s)表示销售产品1的预期收益,m2=p2-w2表示销售产品2的预期收益。

此时,供应链成员企业之间的博弈顺序如图2所示:

图2 供应链成员之间的决策时序

在决策时,通信销售商先决策产品1的预期保留收益m1和服务水平s和产品2的预期保留收益m2,接着在位制造商决策产品1的批发价w1,外部制造商决策产品2的批发价w2,在位制造商和外部制造商构成Nash博弈,通信销售商和制造商M1、M2构成以通信销售商为主制造商为从的Stackberg博弈。在无整合模式下,供应链成员的最优决策如表1所示。

表1 不同模式下的最优解

(二)与在位制造商整合模式(RM1)

外部制造商入侵,为了提高在位供应链的竞争力,在一定条件下,通信销售商会和在位制造商整合结成联盟。在这种情况下,在位制造商成了通信销售商的附属工厂。博弈顺序为联盟先决策手机1的售价p1和手机2的预期保留收益m2,以及产品1的服务水平s。接着外部制造商决策产品2的批发价w2。供应链成员的决策模型:

(8)

(9)

在RM1模式下,供应链成员的均衡解如表1所示。

(三)与外部制造商整合模式(RM2)

外部制造商入侵,而且外部制造商的实力较强,难以抵御时,通信销售商会允许外部制造商进入,并为了提升自身利润,通信销售商会与外部制造商整合,这意味着外部制造商成了通信销售商的附属工厂。博弈顺序为通信销售商先决策产品1的预期保留收益m1和产品2的售价p2,以及产品1的服务水平s。接着在位制造商决策产品1的批发价w1。供应链成员的决策模型:

(10)

(11)

在RM2模式下,供应链成员的均衡解如表1所示。

根据表1的最优决策,易得推论1。

推论1 在NG模式下,产品1的批发价、销售价和需求均与T成正比,产品2的批发价、销售价和需求均与T成反比;在RM1模式下,产品1的销售价和需求均与T正相关,产品2的批发价、销售价和需求均与T负相关,而产品1的售价与θ和c2都无关;在RM2模式下,产品1的批发价、售价和需求均与服务效率成正比,产品2的需求与服务效率成反比,产品2的售价与T和c1无关。

在NG模式下,在位制造商可以通过促使通信销售商提高服务效率来提高批发价、售价和需求,增强自身产品的市场竞争力,从而增加自身利润,同时服务效率的提高对通信销售商也是有利的。但服务效率的提高会降低产品2的批发价、售价及需求,不利于外部制造商。因此提高服务效率将成为在位制造商获得市场竞争优势的一种有效手段。

在RM1模式下,关于T的影响与NG模式一致,不同的是通信销售商与在位制造商整合后,产品2的差异度θ和生产成本c2并不影响产品1的销售价。

在RM2模式下,关于T的影响与NG模式一致,不同的是通信销售商与外部制造商整合后,通信销售商为在位制造商提供的服务和产品1的生产成本c1并不影响产品2的售价。

四、不同整合模式的比较分析

分析两种不同整合模式对产品的批发价、销售价、需求以及服务水平的影响,提出命题如下:

由命题1可看出:当外部制造商入侵市场后,若通信销售商选择与外部制造商整合,纵向整合将会降低外部制造商与通信销售商之间的产品流动成本,如果在位制造商继续坚持原先的批发价,将会导致通信产品竞争力大打折扣,此时在位制造商会降低产品1的批发价,相应的,通信销售商也会降低产品零售价;同样的道理,若通信销售商与在位制造商整合,如果外部制造商继续坚持原先的批发价,也会使得竞争力大大减少,因此外部制造商也会降低通信产品2的批发价格,零售价格也会随着下降。因此,渠道整合模式会降低通信产品的批发价格和零售价格,加剧制造商之间的竞争,从而在一定程度上,更削弱供应链的双重边际效应。

命题2说明,与无整合模式相比,在位制造商与通信销售商整合将会使产品1的需求量增加,同时将导致产品2的需求量降低;同理,外部制造商与通信销售商整合将会使产品2的需求量增加,同时将导致产品1的需求量降低。说明渠道整合将会导致市场份额的重新分配。

命题3表明,无论是否整合,无论通信销售商跟哪个制造商进行整合,都不影响通信销售商对产品1的服务水平。这也说明,通信销售商的服务决策不受整合模式的影响。

由以上命题可得结论:

(1)产品1在RM1整合模式下的售价最低,这是因为在面对外部制造商入侵的时候,通信销售商与在位制造商选择整合来应对入侵,为了能够提高产品1的市场竞争力,获得更大的市场份额,产品1制定的售价较低,相应,在RM1整合模式下的需求最高(命题2)。同理,产品2在RM2整合模式下的售价最低。

(2)产品1在RM2整合模式的售价要低于在未整合模式下,这是因为通信销售商与外部制造商整合后,产品2凭借高质量与整合后的价格优势,在市场中建立了较大的竞争优势,但是产品1仍需要通过通信销售商出售,通信销售商为了利润最大化,选择将产品1以低于未整合模式时的售价面向市场,以此刺激消费者的购买意愿,从而使自己能够获利最大;同样可以看到产品2在RM1整合模式的售价要低于在未整合模式下,同样是为了刺激消费者的购买意愿。不同的是,产品1在RM1整合模式的售价要远低于在未整合模式下的售价,这是因为产品1没有产品2的质量优势,因此通信销售商为了使自己获利,选择将高质量的产品2和低质量的产品1分层次销售,专注于不同的消费者群体,这样可以减少两产品之间的竞争,使自己能够获利最大。

而且可以发现,在通信销售商与其中一方制造商整合后,由于销售价格的降低,产品的需求量也大幅度提高,这也说明了,通信销售商用低价扩大市场份额的策略。

五、通信销售商整合策略选择

命题4 与无整合模式相比,不同整合模式对利润的影响:

由命题4可知,强势通信销售商为了最大化自己的利润,选择与外部制造商整合,外部制造商的入侵会损害在位制造商的利益。通信销售商与外部制造商整合并不会减少通信销售商和外部制造商的利润,反而会提高通信销售商与外部制造商的整体利润。同理,通信销售商与在位制造商整合时会损害外部制造商的利益,但是对在位制造商和通信销售商都是有利的,当外部制造商入侵后,这个联盟的总利润增加,相当于对在位制造商和通信销售商形成了双赢局面。

结合前文命题结论可知,一方面通信销售商与外部制造商整合之后产品2的成本减少,批发价格下降,市场需求量上升,但会导致产品1的市场需求量下降;另一方面在位制造商为抢夺市场需求量主动降价,使得批发价格降低。同理,通信销售商与在位制造商整合之后,也会产生同样的现象。以上表明了纵向整合将使没有整合的竞争对手处于不利地位,存在一个排挤竞争产品的现象。

同时可以发现,通信销售商不进行整合是一个严格劣策略战略,无论通信销售商选择与哪个制造商整合都能获得更多的利润。而且不管是整合之后联盟的利润还是未整合一方的利润,都会随着θ的增大而减少。这是因为当两个产品的质量差异较大时,通信销售商可以根据产品的质量差异来应对不同的市场需求,根据不同的定价吸引不同的客户;随着两个产品之间的质量差异越来越小,两个制造商之间的竞争越来越激烈,最终也会导致通信销售商的利润减少。

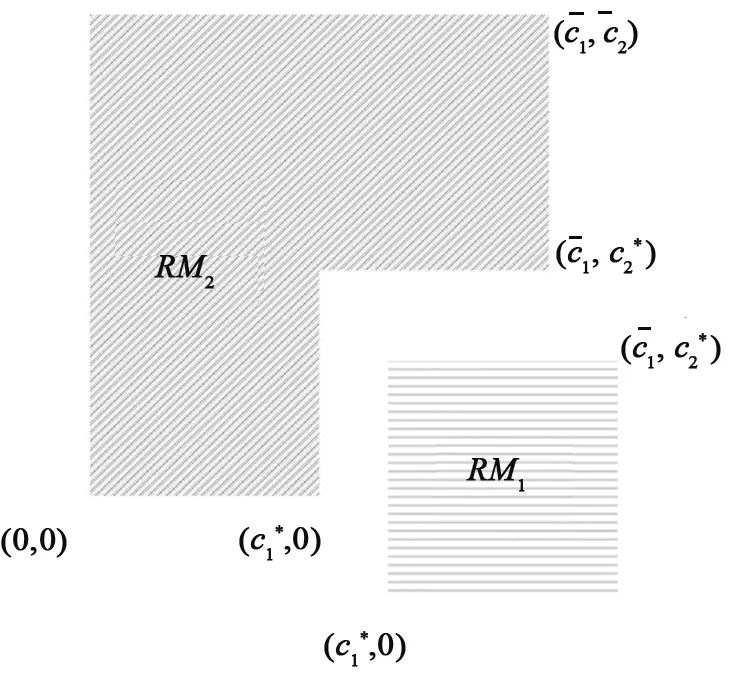

命题5 通信销售商选择与不同的制造商进行整合的条件如下:

由命题5可知,通信销售商应该与哪个制造商整合受到参数服务效率T,质量差异度θ,产品的生产成本c1、c2的综合影响,如图3~图4所示。

图时通信销售商策略选择

图时通信销售商策略选择

当通信销售商对在位制造商的服务效率T较高时:当c1较小时,产品1不仅有生产成本优势,还有通信销售商对其提供的高服务效率,如果通信销售商选择与外部制造商整合,产品2将无优势,通信销售商为了将利润最大化,选择与外部制造商整合,这将大大降低产品2的售价,抢占更多的市场份额,使通信销售商的利润最大化。

上述主要讨论了在不同条件下,通信销售商选择与哪个制造商整合。通过对不同条件下通信销售商的选择发现,通信销售商选择整合的依据是“锄强扶弱”。在外部制造商必然入侵的前提下,通信销售商选择不整合是严格劣策略,而根据变量的相对大小程度,通信销售商选择与较弱的制造商进行整合将避免因整合而加剧的价格竞争而导致其中一方制造商被市场抛弃。此时不管是通信销售商还是与之整合的制造商都会因此受益,达到双赢的局面。

命题6说明,通信销售商在相应条件下与相应的制造商整合时,不仅能够使自身利润增加,还会使整个供应链的利润也增加。

六、整合模式的扩展模型——有限整合还是完全整合

目前越来越多的制造商和通信销售商进行了渠道整合,一般企业认为在内部完成产品生产、分销等过程风险更小,成本也更小。上述模型讨论了通信销售商与某一个制造商整合的选择,但现实中,也存在通信销售商同时与两个制造商整合的可能。 为了便于下面的讨论,我们将通信销售商选择与某一个制造商整合,称为有限整合(RM1或者RM2);将通信销售商选择与在位制造商和外部入侵制造商同时整合,称为全部整合(记为RM1M2)。在整合过程中,通信销售商应该选择有限整合还是完全整合?下面对这个问题进行讨论。

可求得RM1M2的利润表达式为:

由于公式太过复杂,为了更直观地呈现分析结果,下面我们借助数值分析进行研究。设置c1=0.5和c2=0.8两组数据,探讨服务质量T和质量差异度θ的变化对整合后联盟利润的影响,同时分析RM1M2是否可能是通信销售商的最优整合策略,数值计算结果如表2所示。

由表2的数值我们可以发现,通信销售商与两个制造商整合对通信销售商来说不是严格劣策略,但是不管θ、T如何取值,都不是最优策略,通信销售商的最优策略是只与某一个制造商整合。

这是由于通信销售商从整合中获得的利益主要是来自双重边际效应的削弱,两个制造商竞争越激烈,越能缓解供应链的双重边际效应,就越能带来利润,当通信销售商选择与两个制造商同时整合时,势必会缓解两产品之间的竞争,因此通信销售商没有意愿选择同时与两个制造商整合。

七、结论与启示

(一)主要结论

随着通信技术的发展,越来越多的通信销售商在供应链中占据主导权,应对外部强势制造商的入侵,成为通信供应链企业发展面临的难题。针对由通信销售商为主在位制造商为从的二级供应链系统,文章探讨了面对外部制造商入侵采用的不同整合策略,分析了通信销售商的整合策略选择问题。研究表明:

(1)外部制造商的入侵能削弱供应链中的双重边际效应,使产品的价格降低,这有利于消费者,并且由于通信销售商在供应链中占据领导地位,所以外部入侵一定能使通信销售商获利,但是未被整合的制造商的利润将会被损害。

(2)通信销售商选择与制造商整合总是能获得更多的利润,这意味着通信销售商与整合的制造商形成双赢局面。通信销售商最优的整合策略受到通信销售商为在位制造商提供的服务效率,产品的质量差异度及产品1、2的生产成本的综合影响。当服务效率较高或服务效率不高但产品2的质量差异度较低时,通信销售商整合模式选择取决于产品1、2的生产成本:当产品1的生产成本较低或产品1、2的生产成本都较高时,与外部制造商整合是最优策略;但是当产品1的生产成本较高,产品2的生产成本较低时,则与在位制造商整合是最好的选择;而当服务效率不高且产品2的质量差异度较高时,通信销售商整合模式选择取决于产品2的生产成本,当生产成本较低时,“与在位制造商整合”是较好的选择,反之则与“外部制造商整合”。

(3)在外部制造商必然入侵的前提下,通信销售商选择不整合是严格劣策略;当通信销售商选择整合策略时,无论是对供应链系统还是对消费者,都是有利的。而且通信销售商的有限整合策略优于完全整合策略。通信销售商选择整合的依据是“锄强扶弱”。在外部制造商必然入侵的前提下,通信销售商选择与较弱的制造商进行整合将避免因整合而加剧的价格竞争而导致其中一方制造商被市场抛弃。

(二)管理启示

针对外部通信企业的入侵,通信销售商应该如何抉择,本文的研究结论可以对通信供应链的整合策略选择提供参考建议。

(1)通信销售商应该根据手机产品的差异度以及手机产品的生产成本进行综合的考虑与判断,做出合理的整合策略,才能使得企业在市场竞争中获得更有力的地位以及获得更大的利润。当通信销售商对在位制造商的服务效率较高时,通信销售商应该更多的关注手机产品的生产成本选择整合策略;当通信销售商对在位制造商的服务效率较低时,通信销售商应该在关注手机产品的差异度的同时根据手机产品的生产成本选择整合策略。对于两种不同的手机产品,通信销售商应该根据其产品的差异度来制定不同的定价策略与销售策略,使两种产品尽可能地减少竞争,避免因激烈的市场竞争导致利润受损。同时,当两家制造商争夺手机市场的竞争变得激烈时,通信销售商应该保护实力较弱的制造商,避免因激烈的市场竞争导致较弱的制造商被市场抛弃。

(2)当外部通信企业入侵时,如果通信销售商选择与外部入侵通信企业整合,将会严重损害在位制造商的利益,这无疑会将自己企业发展的主动权拱手相让,因此对于在位制造商来说,对产品进行技术创新,包括减少手机产品的生产成本以及降低手机产品的差异度等,不仅可以增加外部通信企业的入侵难度,更能将自己企业发展的主动权牢牢地握在自己手中。尽管进行技术创新的同时会伴随短期利润的损失,但是进行技术创新是实现长期利润以及摆脱被入侵的关键。

(3)如果一个通信制造商想要进入一个新的市场,首先,应该对自身手机产品与该市场的手机产品的差异度进行对比;其次,应该关注自身手机产品的生产成本与该市场手机产品的生产成本;最后,应该关注该市场通信供应链的服务有效程度。

但是本文也有一定的局限性。本文仅考虑强势通信销售商在面对外部入侵时的最优整合策略选择,但没有考虑到在位制造商和外部制造商的反应。在位制造商在面对入侵可能会对产品进行技术创新,外部制造商为进入市场,可能会选择与在位制造商签订协议,达成合作。对这些问题的探讨,将是我们下一步的研究方向。