领涨商用车销量创新高,深圳成都广州居前三

——2022年1-8月新能源专用车终端市场特点解析

2022-11-07任诗发

任诗发 文

近来传统商用车市场销量下滑,而新能源专用车(编者注:包括新能源专用汽车和新能源物流车,下同)市场却迎来“高光时刻”,成为当前商用车市场的“一抹红”,引起了行业的高度关注!

根据中国汽车流通协会终端上牌信息,2022年8月新能源专用车销售2.7万辆,创近年同期新高,实现同比环比双增长;1-8月销售新能源专用车15.1万辆,创近年同期新高,同比增长78%,比2022年1-7月的同比增幅提高了2百分点,呈现了强劲的发展势头。那么2022年1-8月新能源专用车市场有哪些主要特点?现进行总结分析。

特点一:领涨商用各细分市场

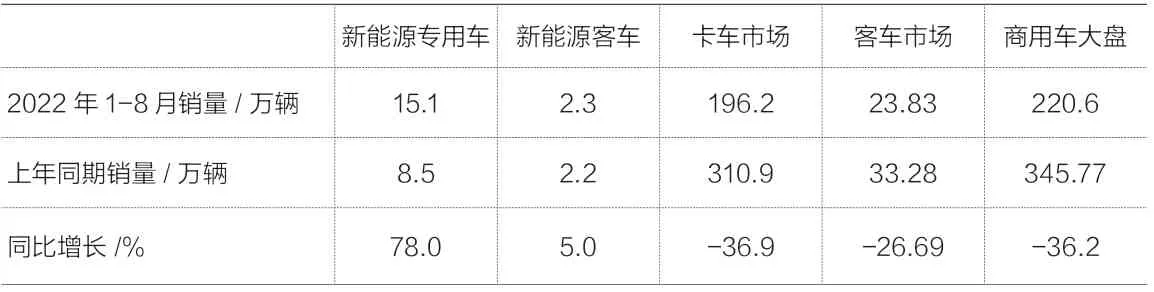

表1为2022年1-8月商用车各细分市场销量及同比情况。2022年1-8月新能源专用车同比增长78%,高于同为新能源商用车“兄弟”的新能源客车5%的增幅近73百分点;同时高于传统的卡车市场-36.9%的增幅近114.9百分点;也高于客车市场-26.69%的增幅104.69百分点;跑赢商用车大盘-36.2%的增速近114.2百分点,领涨2022年1-8月商用车各细分市场。为何2022年1-8月新能源专用车能有如此优秀的表现?据调研分析主要原因如下:

表1 2022年1-8月商用车各细分市场销量及同比情况

一是国家“双碳”战略的持续发力。国家的“双碳”战略早已确立,并付诸实施,这意味着我国的降碳目标必须逐步达成。因此尽快推动专用车新能源化是实现“双碳”战略目标刻不容缓的任务。

二是国家和各地密集出台鼓励支持新能源物流车发展的利好政策。近来国家层面及地方政府密集出台鼓励支持新能源物流车发展的利好政策,特别是在路权、上牌、上路、年审等各环节都给予较大方便,促进了新能源物流车销量大涨。

三是蓝牌轻卡新规落地,促进了新能源物流轻卡和微卡大涨。2022年3月1日是蓝牌轻卡新规正式落地执行的时间。“新规”出于安全考虑,限制了传统能源蓝牌轻卡的载货能力,促使部分终端客户放弃购买传统能源的轻卡而转购新能源轻卡和微卡来跑城配业务。因为新能源轻卡和微卡路权与蓝牌轻卡一样,但使用成本比燃油轻卡和微卡都要低;同时在上牌、年审、上路等各方面都比燃油轻卡和微卡要容易和顺畅。

四是换电模式的兴起,促进了新能源重卡大涨。在双碳战略的持续推动下,换电模式补能时间短,可提高客户的运输效率,同时能实现“车电分离”商业模式,降低客户的购车成本压力,是今后物流卡车加速实现电动化、达成双碳战略的主要途径之一。 终端上牌数据显示,2022年第1季度换电重卡销售2 130辆,同比几乎是净增长,为2022年第1季度新能源专用车的大涨提供了有力的支持。

特点二:销量创近年同期新高

表2为近6年8月及1-8月新能源专用车销量及同比增速情况。可见:无论是8月还是1-8月,2022年新能源专用车销量均创近6年同期新高,均是近年同期最为火爆的“高光时刻”。

表2 近6年8月及1-8月新能源专用车销量及同比增速情况

特点三:新能源物流车领涨领跑,成为推动新能源专用车高速增长的“顶梁柱”

表3显示,按目标市场划分,在2022年1-8月新能源专用车市场中,新能源物流车销售12.35万辆,同比增长81%,高出新能源专用车大盘78%的增幅近3百分点,占据新能源专用车的权重超8成(81.8%),是新能源专用车中最大的细分市场,成为1-8月新能源专用车市场的绝对主体部分,且占比同比增加1.6百分点(占比增加最多)。因此完全可以认为新能源物流车是推动1-8月新能源专用车市场高速增长的“顶梁柱”。

表3 2022年1-8月新能源专用车市场销量结构统计情况(按目标市场用途划分)

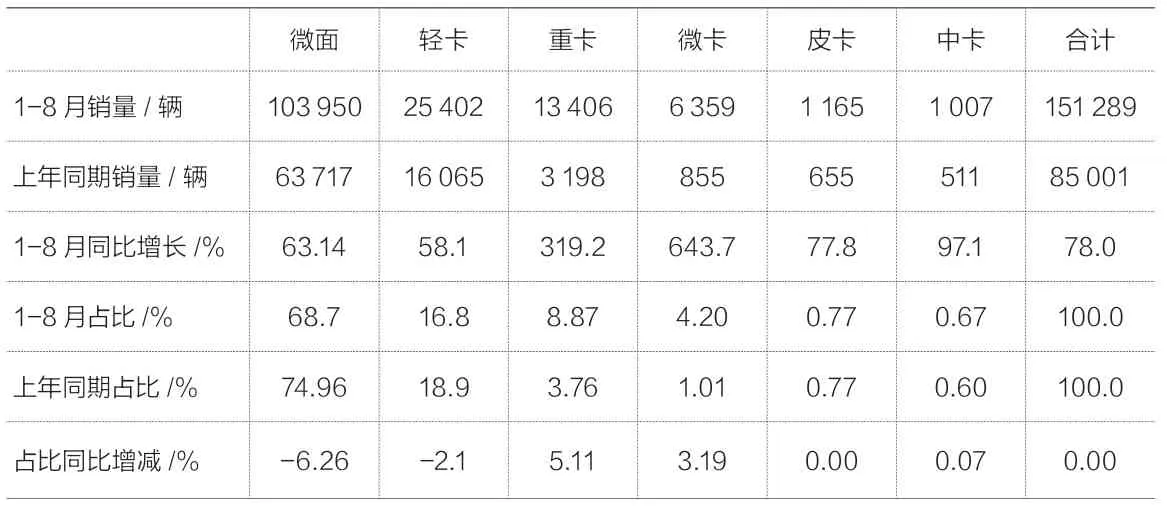

特点四:新能源微面占主体,但主体地位同比减弱;新能源微卡同比增速领涨;新能源重卡市场份额同比提升最多

表4为2022年1-8月新源物专用车各细分市场销量及同比、占比及占比同比增减情况。由表格数据可以看到以下特点:

表4 2022年1-8月新源物专用车各细分市场销量及同比、占比及占比同比增减情况

新能源微面(含微客和轻客)销售10万3 950辆,同比增长63.14%,跑输大盘;占比近7成(68.7%),成为新能源专用车市场的主体部分,但占比同比减少6.26百分点,为最多,说明其主体地位有所降低。

新能源轻卡销量2万5 402辆,同比增长58.1%,跑输大盘,占比16.8%,占比同比减少2.1%,是占比减少第二多的车型。主要是受蓝牌轻卡新规影响,部分新能源轻卡客户转向新能源微卡。

新能源重卡销售1万3 406辆,同比大涨319.2%,跑赢大盘,占比为8.87%,占比同比增加3.11百分点,是新能源专用车中占比同比增加最多的细分市场。可见2022年1-8月新能源重卡是新能源专用车市场中市场份额提升最快的细分车型。据分析主要是目前新能源重卡应用于港口、钢厂、矿山及城市渣土运输等封闭场景下的倒短运输市场,且应用技术逐渐成熟,推广范围正在加大,特别是换电重卡的暴涨(2022年1-8月换电重卡销售6 279辆,同比大涨6倍)对2022年1-8月新能源重卡市场的市场份额增加起到了较大的推动作用。

新能源微卡销量6 359辆,同比暴涨643.7%,领涨2022年1-8月新能源专用车各细分车型。据分析主要是由于蓝牌新规落地,使得部分新能源轻卡客户转购新能源微卡所致(新能源微卡在城配市场中拉轻抛物成本更低,路权与新能源轻卡一样)。其占比4.20%,占比同比增加3.19百分点,是占比同比增加第二多的车型。

新能源皮卡和中卡销量都较少,占比都不大,对新能源专用车市场影响不大。总之,在2022年1-8月新能源专用车市场中,微面占主体,但主体地位正在下降;新能源微卡销量同比增速最快;新能源重卡市场份额同比提升最多。

特点五:按技术路线划分,纯电动占98.45%,占据垄断地位;燃料电池市场中,重卡占“大头”;插电式混动市场中轻卡是主体

表5显示了按技术路线划分,2022年1-8月新能源专用车销量结构统计情况,其中:

表5 2022年1-8月新能源专用车销量结构统计情况(按技术路线划分)

纯电动类销量14万8 940辆,占据新能源专用车98.44%的权重,居于绝对的主体地位。主要是因为纯电动技术成熟、能实现零排放,可摆脱对燃油的依赖,因此推广面较广。

燃料电池新能源专用车销售1 326辆(占比只有0.876%),其中燃料电池重卡销量837辆,占据了燃料电池市场超6成(63.1%)的份额。燃料电池成本较高,加氢站网点较少,目前一般客户难以接受;而由于重卡的应用场景一般是重载长途,且在恶劣环境下运行,因此燃料电池汽车在重卡车辆上推广应用比较能发挥其加氢时间短、续航里程长、低温环境下容易启动等优势。

插电式混动类销量1 023辆(占比0.676%),其中轻卡类占990辆,占主体地位(占96.77%的权重)。

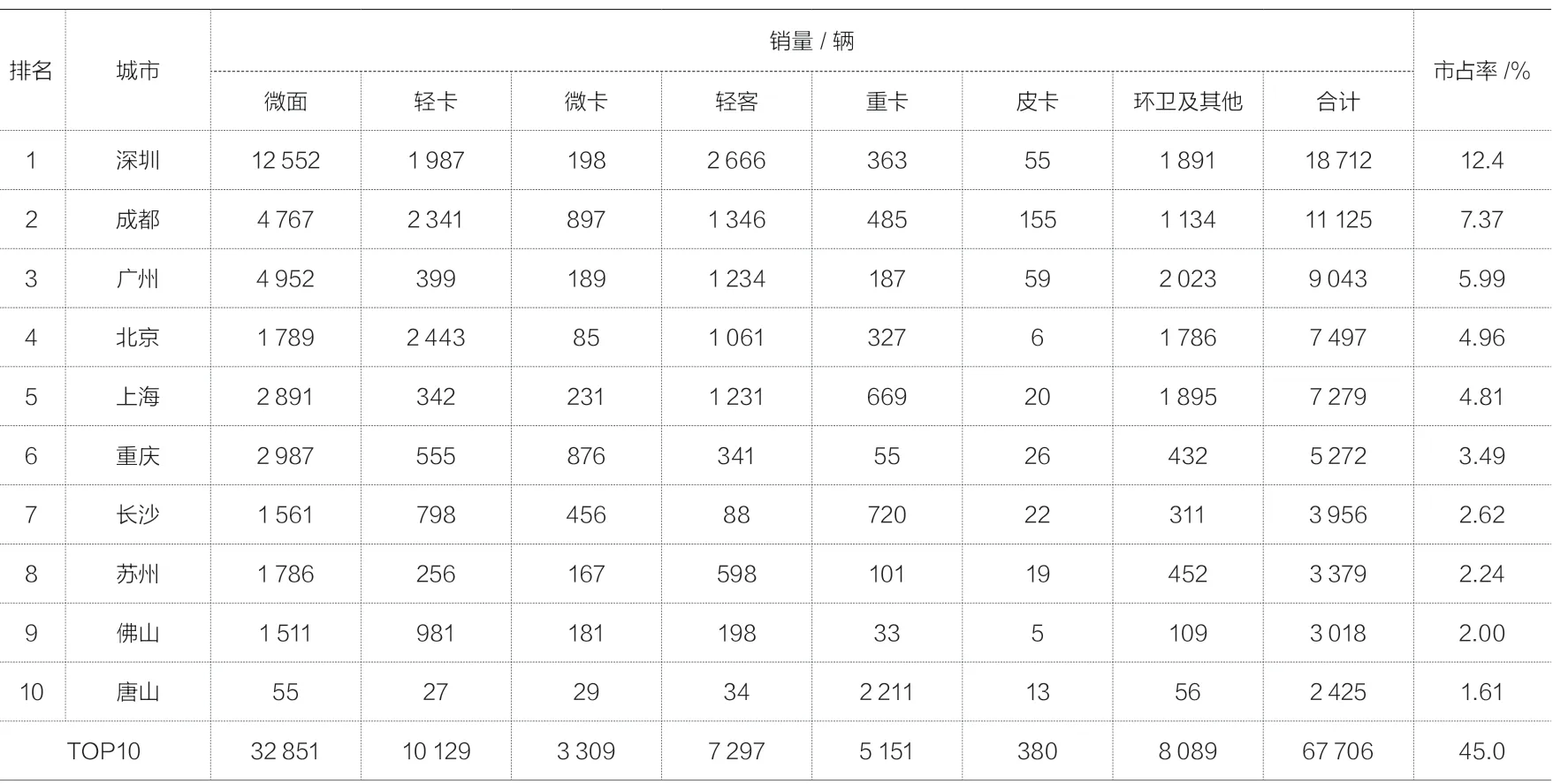

特点六:区域流向不均:深圳独大,成都第二,广州第三; TOP10城市合计占比45%

表6显示了2022年1-8月新能源专用车TOP10城市各细车型销量、市占率情况,由市场流向来看有以下特征:

表6 2022年1-8月新能源专用车TOP10城市各细车型销量、市占率情况

(1)深圳一家独大,是唯一销量超1万5 000辆的城市。主要是新能源微面车型较多,占比12.4%,领跑各区域市场;

(2)成都第二,主销车型是新能源微面、轻卡,销量1万1 125辆,是第二个销量超万辆的城市,占比7.37%;

(3)广州居第三,主销车型是新能源微面、新能源环卫车及新能源轻客,销量9 043辆,占比5.99%;

(4)北京居第四,销售新能源专用车7 497辆,占比为4.96%,主要销车型是新能源微面和新能源环卫车;

(5)上海位居第五,主销车型是新能源微面和新能源环卫车,销量7 279辆,占比为4.81%;

(6)第6名以后销量都在5 500辆以下,占比都在3.5%以下。

特别值得一提的是,唐山市销售新能源专用车2 425辆,其中2 211辆是新能源重卡,其中大部分是换电纯电动重卡和纯电动充电类重卡。主要是因为唐山钢铁企业居多,属于能源型城市,重卡新能源化需求较大。2022年1-8月有较多的电动重卡被应用到港口和钢厂进行倒短运输,以降低碳排放。

总体看,2022年1-8月TOP10城市销售新能源专用车达到6万7 706辆,占比45%。上述流向特征说明了2022年1-8月新能源专用车流向区域流向不均衡。

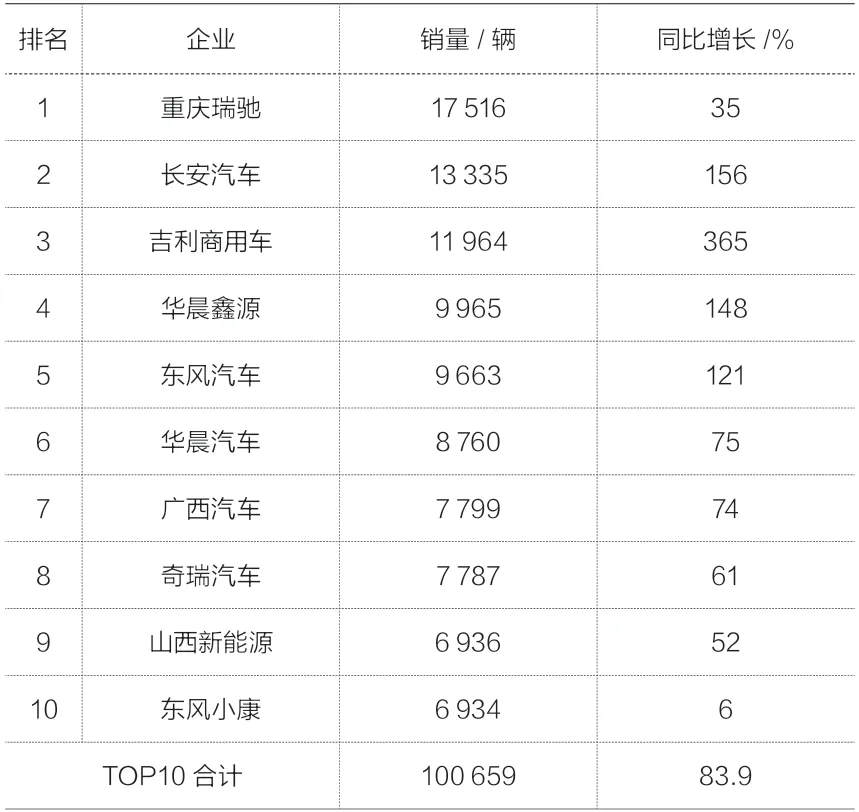

特点七:重庆瑞驰、长安汽车、吉利商用车居前三;TOP10同比均增长,其中吉利商用车增长最猛

表7显示了2022年1-8月新能源专用车TOP10车企销量及同比情况,其中:

表7 2022年1-8月新能源专用车TOP10车企销量及同比情况

(1)重庆瑞驰汽车销售1万7 516辆,位居榜首,同比增长35%;

(2)重庆长安汽车,销量1万3 335辆,同比增长156%;

(3)第三是吉利商用车,销量1万1 964辆,同比增长365%,是TOP10中同比增长最快的车企;

(4)第四是华晨鑫源,销量9 965辆,同比增长148%;

(5)第五是东风汽车,销量9 663辆,同比增长121%;

(6)第六—十名销量均在9 000辆以下。

总体看,2022年1-8月新能源专用车TOP10销量同比均为正增长。