销量跌至冰点,重汽获份额及增量“双冠”

——2022年1-8月重卡市场特点分析

2022-11-07任诗发

任诗发 文

截至2022年8月,重卡市场已演绎了单月销量同比“14连降”的罕见现象,让业内感到了前所未有的“寒气”。2022年1-8月重卡销售46.93万辆,比上年同期的117.40万辆减少了70.47万辆,销量创近年同期新低,同比下降60%,降幅比2022年1-7月缩窄了2百分点。

从各个企业表现看,2022年8月单月销量超过万辆的只有重汽一家,主流企业同比增长的只有福田和陕汽2家;2022年1-8月销量中,重汽是唯一销量超过10万辆的企业,主流企业同比全部大降。

尽管2022年8月的重卡市场继续下滑,新能源和出口市场表现却仍可圈可点,给当前冰冷的重卡市场带来一股暖流。那么2022年1-8月重卡市场有哪些主要特点?下面做简要分析。

特点一:8月销量创2022年各月新低

表1为2022年1-8月各月重卡销量、环比及同比情况。8月重卡销量4.4万辆,是1-8月以来最低的月份,甚至低于受疫情影响最为严重的4月,环比下降2.65%,同比下降14.2%。虽然8月的销量同比降幅(-14.2%)比上月(-41%)缩窄了近27百分点,但这并不能代表重卡市场在8月有所回暖。降幅收窄主要是因为上年8月的重卡销量基数太低。换言之,2022年8月的重卡销量是在上年同期本来就已经很低的基础上的再次下滑,足以说明2022年8月的重卡市场已经降至冰点。

表1 2022年1-8月各月重卡销量、环比及同比情况

特点二:2022年1-8月销量及同比均创近年同期新低

表2为2022年1-8月及近5年同期重卡销量及同比情况。2022年1-8月重卡销量49.63万辆,创近6年同期新低,也是近年来同期销量唯一低于50万辆的年份;销量同比增长-60%,也创近6年同期新低。也就是说无论是销量还是销量同比,2022年1-8月的重卡市场均是近年来最低迷的。

表2 2022年1-8月及近5年同期重卡销量及同比情况

总之,2022年8月的重卡销量创下2022年以来各月新低,1-8月重卡市场也十分低迷,据调研分析主要原因有:

一是经济下行压力持续加大,国内终端需求持续减少。根据国家统计局数据,2022年8月我国制造业的PMI值为49.4%,仍然在荣枯线以下,这意味着制造业市场景气度依然较差,市场需求依然疲软。对重卡行业来说,国内的市场需求依然在持续减弱。

二是疫情依然在部分区域反复。进入8月,疫情仍没有消停,物流运输特别是中长途物流运输受到的影响较严重,导致重卡市场需求较弱。

三是效益滑坡的企业增多,货源继续减少。2022年8月效益下滑的企业数量明显上升,企业输出的货源进一步减少,很多物流公司经常无货可拉,购买新车辆的需求进一步减少。

四是散户卡友继续承受“高油价、低运费”的煎熬,购车意愿进一步下降。

五是2022年8月的极端高温影响下, 部分客户放弃了原来的购买计划,让本来需求就不旺的重卡市场更加惨淡。

特点三:新能源和出口市场表现可圈可点

尽管2022年8月及1-8月重卡市场呈现出极度低迷的态势,但新能源和出口这2个细分市场,表现依然活跃,市场景气度依然较高。

(1)1-8月新能源重卡表现活跃。

2022年以来,新能源重卡市场一直高歌猛进。数据显示(编者注:详见本刊2022年8期97页表7),2022年1-7月新能源重卡同比大涨近4倍,成为重卡行业最大的亮点。

8月各主流车企在新能源领域表现也十分活跃:一汽解放签下1 000辆氢燃料重卡大单。在8月16日,一汽解放、重塑集团和轻程物联网氢燃料电池汽车3家企业在上海共同签署了1 000辆氢燃料电池重卡整车推广与应用战略”协议,这是2022年8月主流车企签订的最大一笔新能源重卡大单。此外,徐工重卡纯电动自卸车在河南、西北等地受到热捧。8月11日,大运氢燃料重卡正式批量交付山西晋南钢铁。还有不少企业在新能源重卡市场的表现可圈可点,在此就不一一列出。

从目前掌握的信息来看,2022年1-8月新能源重卡同比增速将远远跑赢重卡大盘,成为2022年1-8月重卡市场的“一抹亮色”。

(2)1-8月重卡出口市场成为行业的“一道光”。

根据中国汽车流通协会提供的海关数据,2022年1-7月我国重卡出口4.73万辆,同比增长21%,跑赢1-7月重卡大盘-62%的增幅近83百分点,且出口数量创近年同期新高。

8月我国重卡出口市场进一步走高。据悉,中国重汽2022年8月出口9 000辆,喜获“丰收”。其他重卡主流企业出口业务在8月也呈现出良好的发展势头如东风商用车大批量出口运水车、环卫车、工程车等到拉丁美洲。总之, 重卡出口市场的良好表现成为2022年1-8月暗淡重卡市场中的“一道光”。

特点四:重汽夺冠,解放、东风分居亚季;头部企业份额5增4减

表3为2022年1-8月重卡主流重卡企业销量、份额及同比情况。销量方面,中国重汽销量11.02万辆,是唯一销量超过10万辆的企业,同比下降51%,仍旧跑赢大盘;一汽解放销量9万辆,位居行业第二,同比下降71%,跑输大盘;东风汽车销量8.68万辆,居第三,同比下降61%,跑输大盘。其他企业不再赘述。

表3 2022年1-8月重卡主流重卡企业销量、份额及同比情况

总体看,2022年1-8月行业大盘销售重卡46.93万辆,同比下降60%。主流车企销量同比均呈现较大幅度下降,其中徐工重卡降幅最小。与行业大盘比较,有5家车企增速跑赢大盘,4家车企跑输大盘。

份额方面,重汽市场占有率23.5%,位居第一,且同比份额增加4.21百分点,是主流车企中同比份额增加最大的车企。这与重汽多年在国内和国际市场的努力打拼有关,重汽多年占据国内重卡出口市场50%以上的份额,这为重汽夺取“双料“冠军奠定了基石;解放市场占有份额为19.2%,位居第二,同比份减少6.94百分点,是市场份额减少最多的车企;东风汽车市场占有份额为18.5%,位居第三,且同比份额减少0.62百分点。其他企业不再赘述。

总体看,2022年1-8月主流重卡车企市场份额同比5增4减,其中重汽同比份额增加最大,解放同比份额减少最大。可见2022年1-8月重卡头部企业的份额是“此消彼长”,你争我夺,竞争激烈。

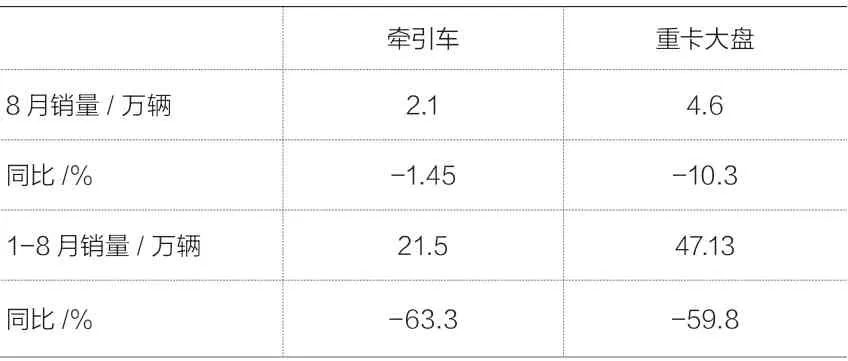

特点五:牵引车市场单月跑赢,累计跑输,销量近年新低

表4、表5分别展示了2022年8月及1-8月牵引车销量同比与重卡大盘比较情况和近5年8月及1-8月牵引车销量及同比增幅统计情况。根据中汽协数据,2022年8月牵引车销量同比下降1.45%,跑赢8月重卡大盘10.3%的降幅;2022年1-8月牵引车同比下降63.3%,跑输1-8月重卡大盘59.8%的降幅。也就是说,牵引车市场单月跑赢重卡大盘,累计跑输重卡大盘。

表4 2022年8月及1-8月牵引车销量同比与重卡大盘比较情况

表5 近5年8月及1-8月牵引车销量及同比增幅统计情况

据分析,牵引车 8月跑赢重卡大盘,并不能说明牵引车市场好于重卡,更不能说明牵引车市场有所回暖,主要原因是去年同期牵引车销量基数太低。

牵引车1-8月跑输重卡大盘,主要还是之1-7个月跑输重卡大盘的结果所致。据分析,主要是由于牵引车跑中长途干线物流运输的场景较多,通常要跨越全国多个区域,受到疫情影响,牵引车运输效率大打折扣,从而严重影响了客户的运营效益,降低了客户对牵引车市场的购买愿望。而重卡市场中的自卸车、环卫车等其他细分市场的车型主要是在市区作业的场景较多,受疫情的影响相对较小,因此导致牵引车市场2022年1-8月同比跑输重卡大盘。