半导体板块投资主线浮出水面模拟IC和功率器件布局“正当其时”

2022-11-04叶文辉

叶文辉

10月7日,美国商务部对向中国出口的芯片和相关生产工具增加了限制,主要针对先进运算芯片和特定工艺制程的半导体设备实施出口管制,此举导致本周A股半导体板块一度回调。

板块自去年8月以来已现腰斩跌幅,但大多数回调品种都有基本面问题,如深受消费电子疲软影响的韦尔股份,中报营收同比下滑11%,预计三季报跌势未止。不过考虑到当前板块整体估值低位,不妨结合短期景气以及长期的确定性,选择性价比更高的品种逢低布局,比如模拟IC和功率半导体,这也是本周后半段反弹的重点品种。

本轮芯片的回调,除了制裁因素影响外,更多来自行业自身的景气波动。实际上,衡量全球半导体景气的核心指标费城半导体指数,今年以来跌幅也在40%以上,同期A股半导体指数并无显著超跌。其中主要是受以手机、PC为代表的消费电子需求疲软影响,如AMD预计三季度PC处理器业务同比将下滑40%,高通预计全球手机出货量将下降5%,中芯国际也认为本轮调整周期至少要持续到明年上半年。因此,短期需要规避受消费电子影响较大的领域。

目前半导体整体估值已具备吸引力。以一致预期来看,今年行业利润增速约为31%,对应当前市值约为33倍,处于历史估值最低水平。预计后续股价将在去库完成前实现筑底,当前阶段可结合短期库存和长期投资确定性来优选细分投资领域。

其中在短期库存方面,消费电子链的芯片库存压力较大,目前手机芯片的库存周转天数(DOI)创5年新高,尤其是以韦尔股份和卓胜微为代表的安卓手机链芯片厂商,DOI已经达到200多天水平,远超全球各大厂商。不过,功率半导体和模拟芯片的DOI尚在历史低位,短期非常健康。从已披露三季报看,扬杰科技前三季度净利润同比增速55%~77%,也侧面印证了功率半导体厂商的景气度。

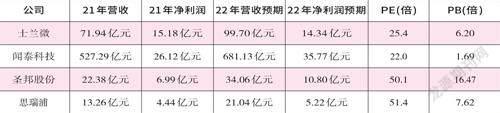

而在长期确定性方面,由于功率半导体和模拟芯片更注重工程师经验、不依赖先进工艺、不过于追求成本和效率、认证周期也比较长,客户一旦准入不会轻易更换,所以它们反而比技术含量高的逻辑芯片、半导体设备等更容易穿越周期,这或许也是本周它们相对抗跌的原因。另外从以半导体投资见长的银河创新成长来看,其持仓也是集中在功率半导体和模拟IC,前十大持仓包含类似士兰微、思瑞浦、时代电气、圣邦股份等标的。

凡涉及电流电压转换,无论升降压还是直流变交流,都离不开功率半导体,所以随着新能源的快速发展,“电动车+风光储”将为功率半导体提供核心增量。目前行业格局分三大梯队:第一梯队以欧美厂商为代表,其中英飞凌是全球龙头,其次是安森美和意法半导体,目前国内厂商的差距还比较大,像特斯拉IGBT的供应商就仅限英飞凌和意法。第二梯队以日系厂商为代表,主要包括三菱、东芝和富士电机。

不过,未来日系厂商的份额或成为国产功率器件厂商突围破局的第一站,原因在于:功率半导体的发展离不开本国工业发展的土壤,目前国内“电动车+风光储”的布局已全球领先;加上不同于英飞凌、安森美等从原有集团分离后的成长模式,三菱东芝富士均为综合型电机厂商,功率半导体并非其核心业务,从而导致它们资源投入的受限。可以看到,目前日系厂商在12寸产线上的投入甚至不如中国厂商,这也为国内企业抢夺全球份额创造了机遇。

国内功率半导体厂商主要包括士兰微、闻泰科技、华润微、时代电气和斯达半导。其中,虽然时代电气的IGBT模块最近获得法雷奥电驱项目定点而颇受关注,但由于原有的轨道交通业务占比过大(今年上半年营收占比70%),考虑到國内轨道交通较高的渗透率水平,未来IGBT业务的高速增长还需冲抵轨交业务的下滑。

相比之下,闻泰科技和士兰微长期的确定性会更高一些。士兰微方面,5、6寸线已提完折旧,稳稳贡献利润和现金流,而新投产的8寸线、12寸线未来将提供增量业务,预计2024~2025年净利润有望比去年翻一倍;闻泰科技则有消费电子和功率半导体的双轮驱动,消费电子方面ODM业务近期拿下苹果笔记本订单,收购的欧菲光光学模组业务今年预计也将恢复供应,最坏的时间可能已经过去,功率半导体方面安世全球排名比较靠前,预计亦将受益汽车电动化和智能化。

模拟IC方面,虽说中国是全球第一大市场,但目前自给率仅12%,因此国产替代潜力仍较大。行业下游与功率半导体类似,主要应用于工业(27%)、通信(27%)和汽车(23%)。以前汽车上的模拟芯片主要用在车身电子装置和照明上,未来电动化和智能化将分别给电源链、信号链模拟芯片带来市场增量。

数据来源:预期数据来自于Wind

由于下游细分领域众多,模拟芯片普遍采取经销模式进行产品分销,行业后续增长的核心在于渠道的扩张以及产品目录的增加,这点与许多对技术门槛很高的半导体领域截然不同。同时,凭借着较高的服务门槛和工程师经验门槛,模拟IC的毛利率在半导体行业中反而是最高的,像今年中报圣邦、思瑞浦的毛利率都在60%的水平,而功率半导体的士兰微、时代、斯达大概只有30%~40%,SOC领域的晶晨、瑞芯微、全志也差不多是40%的毛利率水平,这也给了圣邦20%~30%的较高净资产回报。

目前国内从事模拟芯片业务的主要是“北圣邦”和“南思瑞浦”。圣邦早在2017年就登陆资本市场,而思瑞浦2020年才上市,近期正面临首发战略配售股份的解禁压力。加上圣邦拥有更多的产品数量(大约3500款,思瑞浦1400款),以及前两年思瑞浦来自华为的营收贡献一度达到50%,而圣邦的前五大客户更分散,整体而言圣邦的经营稳健性略高。