股权质押对A 公司财务绩效的影响研究

2022-11-04芦亚琴许延明

芦亚琴,许延明

(佳木斯大学 经济与管理学院,黑龙江 佳木斯 154000)

0 引 言

根据东方财富网显示,2021 年沪深两市公司中有2 517 家进行股权质押,占比约为54%,质押总市值为4.18 万亿元。采用这种融资方式,企业可以绕过许多传统融资方式所必需的审批流程。因此,股权质押具有筹集资金快等特点,是资本市场中常见的一种融资方式[1]。随着股权质押比例的提升,股权质押“双刃剑”的特点也显现出来,股权质押不仅会侵害中小股东的权益,也影响到企业的正常经营。本文以A 公司为研究对象,采用财务指标分析法,研究股权质押对A 公司财务绩效的影响,认为股权质押比例过高会给财务绩效带来负面影响,并据此提出相关建议。

1 公司概况和股权质押情况

1.1 公司概况

A 公司于2010 年在深交所上市,经营范围涉及房地产开发、酒店管理等业务,开发项目主要在以北京等一线城市为中心的经济发达地区,在业内有一定的知名度。房地产行业作为重资产行业,对资金有较大需求量,股权质押因其特有的优点成为A 公司主要融资方式之一。

1.2 股权质押情况

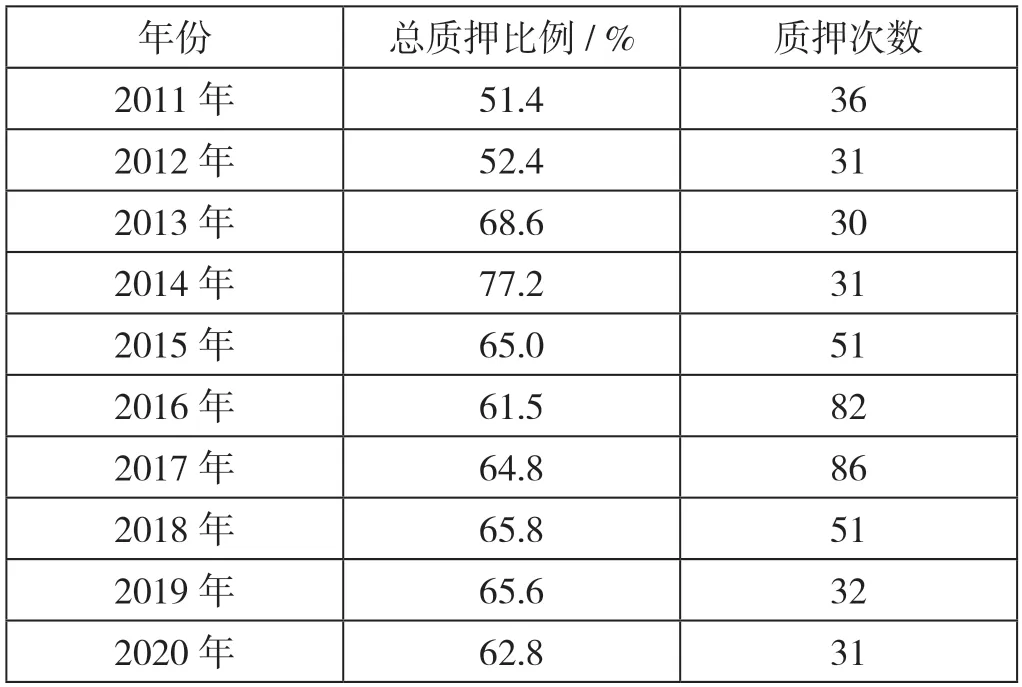

A 公司于2010 年上市,并在上市第二年进行股权质押,通过对相关资料进行整理,A 公司2011—2020年股权质押次数以及总质押比例如表1 所示。

表1 A 公司2011—2020 年质押次数及总质押比例

从表1 得知,A 公司从2011 年起,截止到2020年从未停止质押,并且质押比例持续在50%以上,其中2014 年总质押比例达到77.2%,平均每年质押次数为46.1 次,其中2014—2017 年的质押次数分别为31次、51 次、82 次和86 次,结合股权质押比例可以推断,2014 年起A 公司出现了严重的资金短缺,为满足融资需求便开始进行大量的股权质押。

2 公司财务绩效分析

2.1 偿债能力分析

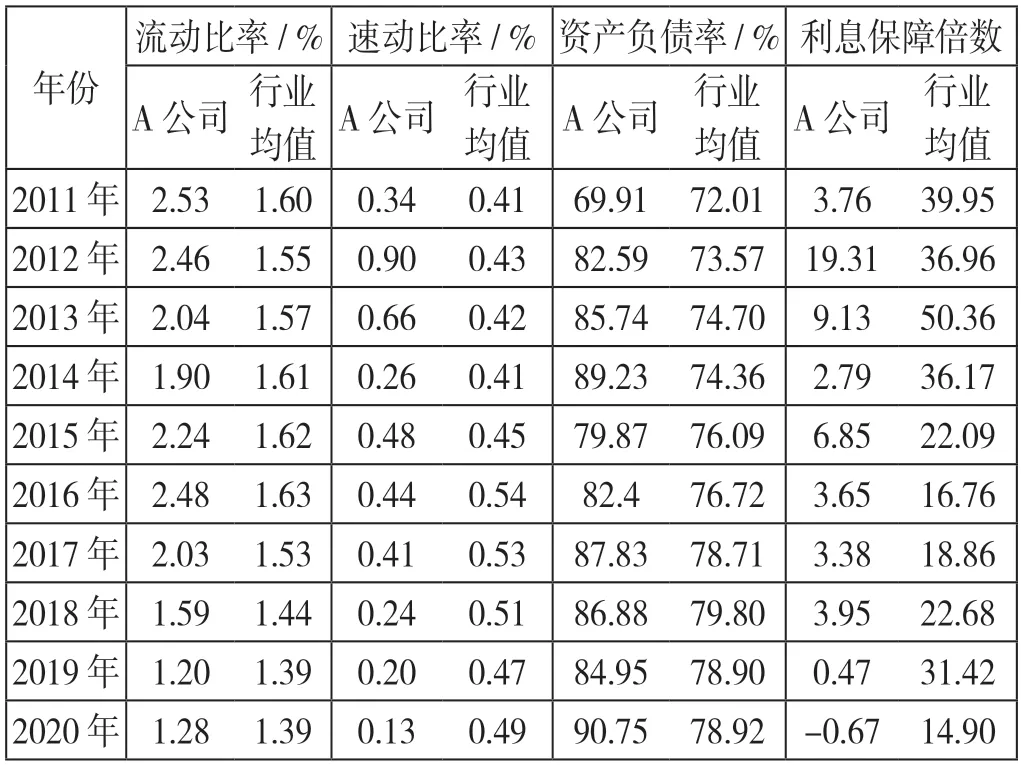

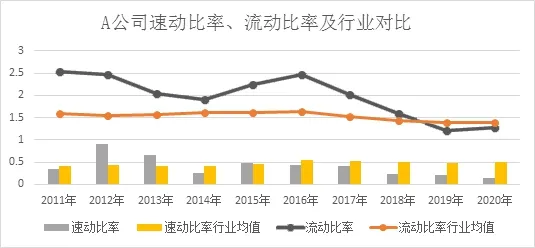

偿债能力是判断公司经营成果和财务状况好坏的重要数据之一[2]。本文选择速动比率、流动比率以及利息保障倍数、资产负债率分析A 公司的短期和长期偿债能力,具体指标见表2。

表2 A 公司偿债能力指标及行业对比

2.1.1 短期偿债能力

从图1 可知,除2015 年外,自2012 年起A 公司速动比率便处于下降状态,到2020 年A 公司几乎没有流动资产来偿还债务,这也与A 公司的战略定位有关,A 公司为房地产公司,秉持着激进拿地的风格,也正是这样的风格,使A 公司面临如今资不抵债的问题。即使在发展中期,A 公司也希望通过提高股权质押比例减少高负债的风险,其2015 年速动比率略有上升。A 公司的流动比率从2011—2018 年保持在行业均值之上,2016 年出现下降趋势,根据公司公告和相关新闻报道可知,A 公司为偿还借款,开始售卖大量地产。截至2019 年,A 公司已经出售10 余个项目的部分股权,此时A 公司的流动比率低于行业均值。

图1 2011—2020 年A 公司速动比率、流动比率及行业对比

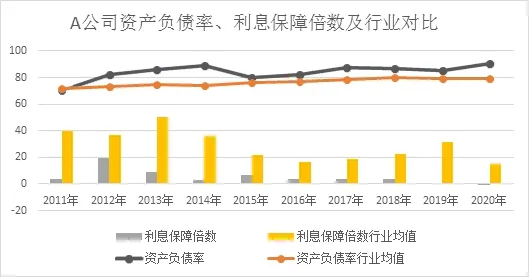

2.1.2 长期偿债能力

由图2 可知,从2012 年起,A 公司的资产负债率连续9 年超过行业均值,且频频超过80%的行业预警线,虽然2014 年A 公司通过提升质押比例来缓解债务压力,但是也仅仅在2015 年得到缓解,之后资产负债率依旧呈现出上升趋势,表示此时A 公司的长期偿债能力已经严重偏低。A 公司利息保障倍数远远低于行业均值,尤其2019 年的利息保障倍数仅为0.47,而行业均值为31.42,较低的利息保障倍数使企业偿债的安全性降低。总体来看,A 公司利用股权质押进行融资进入扩张阶段,但是由于受到房地产行业宏观调控以及存货项目周期性长等因素的影响,企业存货出售速度变慢,使A 公司的偿债能力降低。

图2 2011—2020 年A 公司资产负债率、利息保障倍数及行业对比

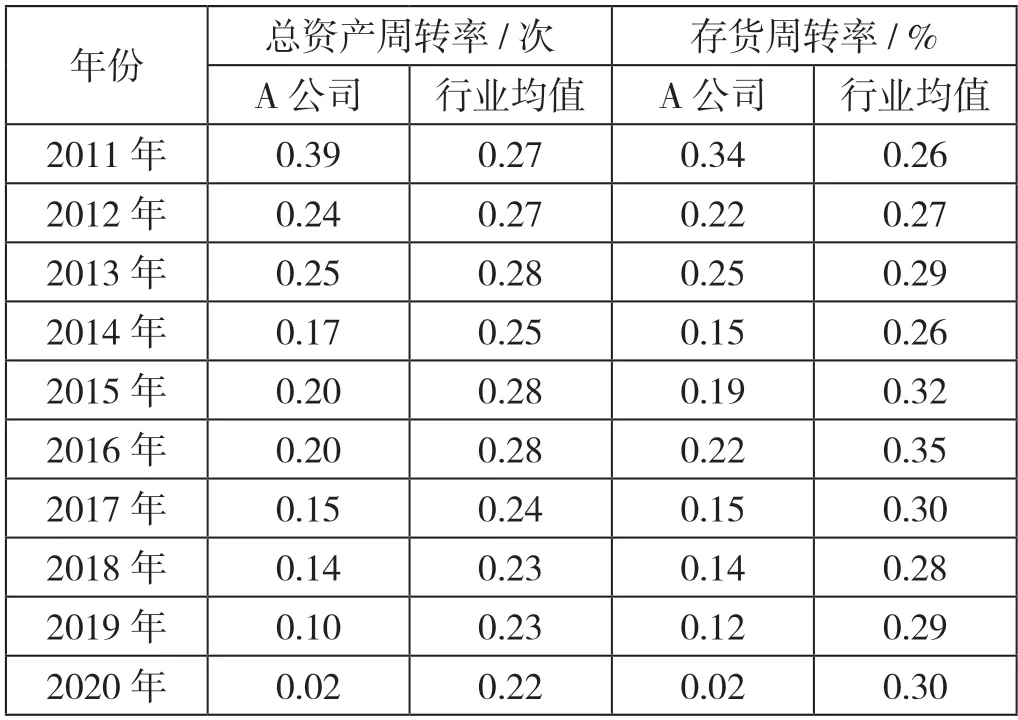

2.2 营运能力分析

营运能力反映企业的资产运营状况[3],本文选择总资产周转率以及存货周转率来分析A 公司的营运能力,具体数据见表3。

表3 A 公司营运能力指标及行业对比

从图3 可知,从2012 年开始A 公司总资产周转率低于行业均值,并且整体表现出下降的趋势。根据A 公司的质押比例来看,从2012 年开始A 公司的质押比例呈现上升趋势,之后一直保持在60%以上,说明股权质押比例的提升没有促进总资产周转率提升。另外,从2012 年开始A 公司的存货周转率显著低于行业均值。虽然在2014—2016 年有略微提升,之后仍显著下降,而在2014—2016 年A 公司的股权质押比例从77.2%下降至61.5%,而后便一直维持在60%以上,说明随着股权质押比例的提高,A 公司的存货周转率有所下降。

图3 2011—2020 年A 公司总资产周转率、存货周转率及行业对比

2.3 盈利能力分析

盈利能力通常表现企业收益水平的高低,本文用总资产报酬率以及净资产收益率来分析A 公司的盈利能力,具体数据见图4。

图4 A 公司2011—2020 年总资产报酬率净资产收益率及行业对比

从图4 可知,A 公司的净资产收益率在2011—2013 年间表现出先下降后上升的趋势,当股权质押比例持续增长之后,A 公司的净资产收益率从2013 年的18.8%降低至2016 年的8.84%。2018 年,监管者发布《股票质押式回购交易及登记结算业务办法(2018年修订)》,规定质押比例不得高于60%[4],此时A公司的质押比例仍然居高不下,至此净资产收益率持续下跌,2020 年净资产收益率为-18.98%,此时已经由正转负,说明A 公司处于利润负增长状态,盈利能力不容乐观。A 公司的总资产报酬率在2011 年时高于行业平均值,2011—2014 年股权质押比例在不断提高,此时总资产报酬率也逐渐下降,2014 年质押比例达到前五年最高值77.2%,此时的总资产报酬率也达到最低。虽然之后股权质押比例有所降低,但是2018年质押比例依然达到了65.8%,至此A 公司的总资产报酬率显著下降,说明股权质押比例的提升对A 公司的盈利能力造成了不可低估的负面影响。

3 结论与建议

本文通过对A 公司的财务指标进行分析,发现在股权质押期间A 公司的偿债能力、盈利能力以及营运能力都出现了不同程度的下降,由此可见,高比例的股权质押对A 公司的财务绩效产生了消极的影响。为了减少股权质押对公司造成的负面影响,首先,企业管理者要多关注公司质押比例高以及质押频繁的问题,遵循先“内部”再“外部”的融资原则,降低企业的财务风险[5];其次,要提高独立董事的话语权,使其及时参与企业经营决策,保护中小股东合法权益;最后,加强股权质押监督机制,在进行股权质押前,对股东进行摸底调查,对企业财务状况、经营状况等进行综合衡量,设置合理的质押率。