云南白药的盈利能力分析

——基于杜邦分析法

2022-11-02方克著李小文

方克著,李小文

(云南师范大学, 云南 昆明 650500)

一、引言

目前国内学者和评估机构对云南白药公司进行财务分析时,大多数都是运用哈佛分析体系和雷达图分析法进行综合评价分析。储一昀和王安武(2000)在《会计研究》中认为:公司盈利问题对于公司是非常重要的问题,它直接关系到公司各个方面的相关利益关系人的权益,把公司的盈利情况分析清楚是十分关键的。卢根发(2006)在《产业与科技论坛》认为,杜邦分析法的关键在于对财务指标的理解分析加以运用提出建议。杜邦分析法具有兼顾整体指标反映以及指标达成细节分析的效果,切实地梳理出影响集团公司净资产收益率的核心因素,已更好的达到更好日常经营管理、企业收益提高的目标。本文选择云南白药作为案例对象,采用杜邦分析法对云南白药进行分析,并与同行业进行对比,找出云南白药经营过程中存在的问题,并提出的意见,为财务报表的内外部使用者提供决策分析依据。

二、运用杜邦分析对云南白药进行分析

(一)杜邦分析法的概念

杜邦分析以权益报酬率为出发点,将运算结果进行拆分,可以知道企业获取收益的能力大小、资产投资收益的能力、权益乘数对权益收益的影响。这种方法是美国杜邦公司发明应用的,因此被称为杜邦分析法,是一种广泛应用的评价企业绩效和财务业绩的有效方法。杜邦分析法的各个指标的不同大小程度的变动会引起其他指标的变化,并最终将结果反馈在权益净利率中。具体由:权益收益率=净利润/平均总资产,进一步拆解为:权益净利率=营业净利率×总资产周转率×权益乘数。

(二)云南白药概述

云南白药是全国闻名的药企,其历史可以追溯到119年前,是名列首批国家创新型企业,是享誉中外的中华老字号品牌,旗下的云南白药牙膏、云南白药喷雾剂销量稳居全国前列,于1993 年12 月于深交所上市,是云南省第一所上市的公司。

(三)用杜邦分析法对云南白药进行财务分析

根据云南白药公司2018-2021 年的财务报表计算出杜邦分析体系的各类指标的财务数据如表1 所示,并且因为绝对值指标具有同行业可比性,本文同时选用了其同行业的同仁堂和九芝药业的数据来进行对比,更能在对比中发现云南白药公司的盈利能力与发展能力的情况。

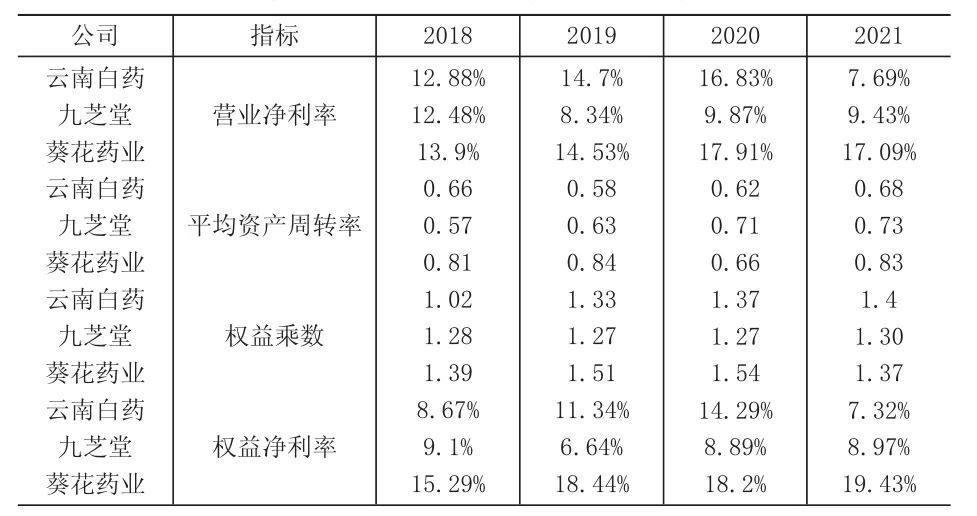

表1 2018-2021 年云南白药、九芝堂、葵花药业的杜邦分析相关指标

由表1 可知云南白药的权益净利率变化在这四年可以分为两个阶段,在2018 年-2020 年云南白药公司从8.67%上升到14.29%,上升了5.62%,说明云南白药公司在这三年的盈利能力在稳定的增长,股东可以从在这三年赚取到更高的收益,云南白药运用企业自有资本去赚取受益的能力在上升,在同行业中属于中间地位,平均高于九芝堂平均低于葵花药业。但是在2021 年云南白药的权益净利率却出现了断崖式下跌,下降了6.97 个百分比,低于同行业九芝堂1.65%,低于葵花药业高达12.11%个百分比,其下降幅度令人震惊。

为了探究出其巨幅下跌的根本原因,本文通过因素分析法,将2020 年作为基期数据,2021 年为实际数据,按照权益净利率公式的顺序来逐一替代,可以计算出各驱动因素对于财务指标的影响程度。

基 期 2020 年 权 益 净 利 率 =16.83% ×0.62 ×1.37=14.29%

实际2021 年权益净利率=7.69%×0.68×1.4=7.32%

销售净利率变动带来的影响= (7.69%-16.83%)×0.62×1.37=-7.76%

平均资产周转率变动带来的影响=7.69%×(0.68-0.62)×1.37=0.63%

权益乘数变动带来的影响 =7.69% ×0.68 ×(1.4-1.37)=0.16%

通过因素分析法,发现最主要原因就是营业净利率的下降-7.76%,而平均资产周转率与权益乘数所带来的上升优势,均被营业净利率所抵消吞噬。

1.营业净利率分析

营业净利率=净利润/销售收入,较高的营业净利率能给企业带来更多的流动资金,给企业的经营安全垫上更厚的缓冲气垫。从表1 可以看出云南白药的营业净利率从近四年均稳定上升,三年均比九芝堂营业净利率高,且与葵花药业相差不大,在行业中有一个较高的水平,说明云南白药在该行业拥有良好的盈利能力,但在2021 年却下降成了近四年的最低值,对2021 年权益净利率造成了最大的负面影响,与同行业的葵花药业甚至相差了9.4%个百分比。

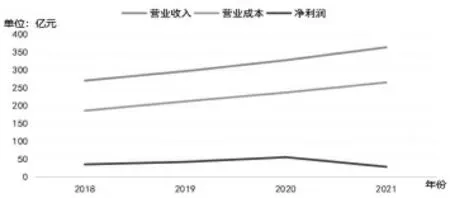

图2 云南白药营业收入与成本和净利润趋势图

从上图可知云南白药的营业收入历年递增,增长幅度分别是9.77%、10.38%、11%,是非常良好的增长趋势。但营业成本也呈现递增趋势,增长幅度分别是14.11%、11.66%、12%。可以看出其每年的营业成本的增长幅度均高于营业收入的增长幅度。通过观察,发现了增收不增利的主要原因是因为投资收益影响。云南白药2021 年公允价值变动损益相比上期减少了41.69 亿元,同比下降了186.12 个百分比。而次要原因是当年的营业收入基于上年同比增长了11%,营业成本却增长了12%,超过了营业收入的增长率。营业成本中增幅最大的就是研发费用,同比增长了83%,查阅报表后发现是云南白药公司新增特医食品研发注册及护肤品研究开发等项目。说明云南白药公司在广告宣传、技术创新、产品生产中未能很好控制成本导致净利润率成长比例偏低,成本的增长没有给公司带来对等的收入。

2.总资产周转率分析

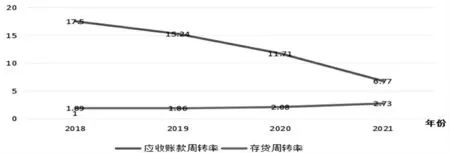

总资产周转率=营业收入/平均总资产,该指标是衡量企业资产营运效率的重要指标,代表了企业资产从投入到产出的流转速度,一般来说,总资产周转率的越高,表明总资产的周转速度越快,资产利用的效率和管理的质量也越高。通过表1 可知,云南白药的总资产周转率虽然从2019 年至2021 年均稳定上升但也均低于同行业的九芝堂和葵花药业,说明该公司的资产周转运营和利用效率和管理质量总体相比同行业有一定的差距。而过低的总资产周转率会给企业的营运能力带来不好的影响,盈利能力也会随之走下坡路,为探究云南白药总资产周转率偏低的原因,本文将其拆分为存货周转率和应收账款周转率两个部分。

应收账款周转率衡量的是企业应收账款的周转速度和企业应收账款管理的效率和管理。从上图可以看出应收账款周转率逐渐下降,代表企业的资金流动性正在逐年变弱,企业资产中应收账款在资产的比重逐年升高,如果欠款客户拖欠账款,会使云南白药的现金流变得紧张,面临高额的坏账准备,容易产生不良资产,导致资产质量变差,可能使企业虽然有高资产的表面现象,但实际却是难以变现甚至不能变现的不良情况。

图3 云南白药存货周转率和应收账款周转率趋势图

存货周转率=营业成本/平均存货。该指标衡量企业存货的周转速度,即存货在企业生产经营各个环节,即从购入、投入生产再到销售整个环节的营运管理效率和质量。由图可知虽然云南白药的存货周转率正在逐年上升,说明这一时期云南白药的公司的存货变现能力正在变强和存货管理水平也逐渐提高。这与云南白药实行轻资产的特征是相符合的,存货的历年占比也在下降,从2018 年的20%下降到2021 年的16%,云南白药四年平均存货占比为19.5%。九芝堂四年平均存货占比为12.74%,葵花药业四年平均存货占比为13.06%,与同行业存在一定的差距,

3.权益乘数分析

权益乘数衡量的是企业的偿债能力。权益乘数=平均总资产/股东权益,该指标越低则代表企业的向外借款融资的金额就越少,则也就拥有更多的资金去偿还债务,财务风险也就越低。但如果该指标过于低,则表明企业虽然拥有安全的经营环境,却放弃了风险带来的高受益。由表1 可知云南白药的权益乘数在逐年增加,说明企业运用负债比例增加,股东权益的比例逐年减少,对于逐步提高的财务杠杆使用情况,给公司带来了逐步增长的偿债风险与财务风险,云南白药非长期负债占总负债占比在四年中平均85%左右,说明企业并不过度依赖于长期负债。为了探究逐渐增加的权益乘数是否给公司带来过多的负面影响,本文将流动比率指标加入分析,进一步对云南白药的偿债能力进行探讨。

流动比率指标衡量企业在偿还非长期负债时,其流动易变现资金偿还非长期债务的能力。流动比率指标数值越高,则代表该企业支付其短期债务能力越强,该公司的短期偿债风险也会越低。通过计算云南白药的四年平均流动比率为3.79,葵花药业为2.53,九芝堂2.83,可以看出虽然云南白药的权益乘数逐步在增长,企业运用外部资金增加,但其流动比率却仍然高行业的九芝堂与葵花药业的平均水平,说明云南白药的短期偿债能力拥有雄厚的流动资金的保证,基本不会出现无法偿还非长期负债的情况出现。

三、云南白药公司发展对策

(一)控制成本,增加净利

云南白药公司可以结合根据自身的实际情况,在成本控制方面,首先应该制定精确的预算,争取开源节流,避免不必要的支出,优化成本结构,定期对生产、制造等主要、关键的机器保养维护,增长其使用寿命,以给企业带来最大化的投入回报比率。还需要努力控制或者降低各项营业费用,如减少管理、销售费用的支出,使资金能够更有效地给企业带来经济利益避免无效的使用。而2021 年导致的净利润大幅下降的投资收益巨跌,考虑到云南白药的主营业务并非投资性企业,不用矫枉过正,但云南白药也要注意因为投资亏损给股东带来的资金方面的负面影响。

(二)加速存货周转,提高运营能力

虽然因为疫情导致了市场购买力有所下降,但云南白药的产品大多为家庭必备产品,其云南白药喷雾剂在市场中更是基本无可替代产品,所以云南白药公司可以继续保持轻资产企业的特点:注重企业营销。通过积极参加网络电商、促销活动节日等活动,来促销积压时间过长的产品,不仅可以在减少亏损的情况下提高销售收入,还可以顺便处理多余的积压资产,避免产品过期或者临期而导致存货跌价带来的损失,使企业的资产快速周转起来以创造更多的现金流,有更多的现金为创新商品扩大其宣传来再次增收,同时也可以给日益增加的研发费用的提供一定的资金支持,让企业可以使用更多的自有资金来运营,达到良好的资金和存货的双循环。

(三)提高资产质量

云南白药的信用政策放偏宽松,虽然会给云南白药公司带来更多的销售机会,但高额的应收账款在资产中的占比,同样会增大企业的经营风险。所以在事前,云南白药应制定宽严同存的赊销政策,对资信良好的企业适用良好的信用政策,最资信不良的企业避免不必要的赊销。在事中,要提高对赊销商的经营情况的关注,确保应收转款的收款程序环节信息畅通,对可能出现坏账风险的或者大额度欠款方应收账款进行加快回收。在事后,可以通过现金折扣加快应收账款的收回,避免出现坏账,也可以选取应收账款保理业务,把坏账风险高的应收账款抵押给银行换取现金流,虽然降低了未来的受益,但同时也降低了坏账风险,提高了资金流动性。