会计借贷记账原理定义研究

2022-10-30崔升飞

崔升飞

2005年发表论文《探讨会计借贷记账原理》,在文中提出的理论思想基础上,现进一步思考如何给“会计借贷记账原理”赋予一个准确的定义。经过多年的研究总结,自认为还是从“会计借贷记账原理”提出时的本义思想,即“记账是有内在规律的”入手,给予其恰当的定义解释。

本文侧重于在会计要素的基础上,介绍会计要素结构特点形成的原因,账户之间相互关系,记账规则的重要作用,系统总结记账的内在规律。

一、借贷记账原理研究历程

长久以来没能认识到借贷记账原理的存在,也就是没有认识到记账规律的存在,源于对“借”、“贷”认知的复杂性,而且“借”、“贷”含义具有多重性。体现如下:

1.账户中两个对立的方位。

2.构成一个会计分录的两个或两个以上的对应账户(会计科目)的相互关系。

3.已登记于账户中两个对立部位的数字所包含的不同经济内容。

4.会计借贷记账法的特定记账符号。

这种多重性,给借贷记账原理研究带来不利的影响,“借”、“贷”到底说的是什么?又有了许多不同理解。

这里探讨的借贷记账原理,是在已知会计要素和会计科目的基础上,探讨借贷是如何记账的。

(一)传统借贷记账原理认知的弊端

1.传统认知:记账没有规律

记账没有规律实际上是说借贷记账没有规律,也就是没有认识到借贷记账原理的存在。

实际上是解释不了会计要素已存在的结构特点,同时,对会计分录书写的复杂性也无法给出合理的解释,没有找出其书写的道理。而借贷记账原理,不仅解释了会计要素结构特点形成的根源,而且也说明了是会计分录的书写要求----记账规则:“有借必有贷,借贷必相等”的应用,确定了复杂会计分录的合理书写模式,也就是在应用中形成了会计分录中各个账户或会计科目的特定结构特点。

虽然复式记账的运用,更为符合阐述问题的逻辑顺序和人们认识客观事物的规律,但是复式记账原理,并不代表记账的直接规律,只是说复式记账能反映资金运动,并标明经济的来龙去脉,具有高度的概括性和总结性,是多种复式记账的集中反映,但没有办法具体解释:

为什么这项经济业务活动,应该记到这个会计科目的借方、记到那个会计科目的贷方,而这些,只能由借贷记账原理来解释。

记账没有规律,过于强调记账或者会计分录书写的复杂性,无法找出每一个会计分录的系统规律性,但在实际应用中,将众多会计科目或账户进行会计要素的归类,实际上就是一个抽象和概括的过程,用来寻找一些具有相同属性会计科目的总体上结构共同点,以利于学习和分析应用,这也是一个将复杂问题进行的一个简化过程,以利于更好更快地学会会计分录的书写,也就是有利于会计分录书写知识的学习。而借贷记账原理也是这样,系统论述了会计要素结构特点形成的原因。如果严格来分析,个别会计科目并不完全遵守所归属会计要素的结构特点,这是取决于会计科目的结构特点是在记账规则:“有借必有贷,借贷必相等”的要求下,会计分录书写过程中形成该会计科目实际应用中的账户结构特点,但这种个别存在的账户情况较少,总体上账户遵循着借贷记账原理中会计要素的结构特点。

2.传统认知:“借”、“贷”是纯粹记账符号

“借”、“贷”是纯粹记账符号,潜在的意识就是借贷记账没有规律。

原说法:“借”、“贷”两字本来含有债权与债务的意思,随着社会商品经济的发展,经济活动的内容日益复杂,记录的经济业务已不再局限于货币资金的借贷业务,而逐渐扩展到财产物资、经营损益等。为了求得账簿记录的统一,对于非货币资金借贷业务,也以“借”“贷”两字,记录其增减变动情况。这样,“借”、“贷”两字就逐渐失去原来的含义,而转化为纯粹的记账符号。因此,现在讲的“借”、“贷”,已失去原来的字面含义,只作为记账符号使用,用以标明记账的方向。

虽然该段叙述具有良好的逻辑性,但没有考虑到“借”、“贷”记账法的延续和发展,记账规则的延续使用,以及记账中应借、应贷的记账原理问题,而看到的只是“借”、“贷”使用中最终的表象结果。其中蕴含的记账规律没有给出恰当体现,增减记账法、收付记账法,都是在认为“借”、“贷”为纯粹的记账符号基础上的替换,最终还是被淘汰出局,这就能体现出借贷记账法中的“借”与“贷”有着不可替代的科学合理性,而其他记账法在应用中不可避免地出现实际与语义上的完全对立,借贷记账法是经过长期的历史实践检验,作为一种会计复试记账方法,他的地位和作用无可替代。只有借贷记账原理的提出,才重新审视“借”、“贷”作为记账符号的科学合理性。而作为记账符号“借”、“贷”语义的包容性,在这里得到完美的体现。有些时候虽然不是真的“借”和真的“贷”,但形成了特定的有着内在规律体现的代表着会计记账方向的符号。

正是由于这个原因,不能认为“借”和“贷”是纯粹记账符号,因为其包含着有合理起源,到现在也在遵守,而且在这个起源上,再加上记账规则:“有借必有贷,借贷必相等”的要求下,形成了现在科学合理的记账体系,既能适应过去的记账要求,也能适应现在记账的合理性要求(也能适应现代复杂的记账要求)。

现实中,并没有对“借”、“贷”起源的含义完全否定,而是在起源中扩展了业务的应用,使记账更为合理,更为有规律可循,正是由于这样的合理性,使借贷记账法不断得到完善,不断得到发展,乃至普及到全世界。虽然我们也曾经尝试着来对借贷记账法进行本土化改造,增减记账法、收付记账法的创造及推广应用,但终究没有抵挡住世界会计记账法统一应用的洪流,只是在复试记账法中昙花一现,并没有改变借贷记账法世界应用的方向。

纯粹符号,应该具有任意性,如同二元方程求解过程中,以X、Y代表两个未知量进行求解,X、Y具体代表哪个未知量,对最终求解结果没有影响,仅仅是求解过程中一个符号的需要。而“借”、“贷”在会计分录书写过程中具有特定性,而且对于一个会计科目或账户来说,借方、贷方也具有特定性,既代表着记账方向,也代表着不同会计要素增减该记入的方向。

纯粹符号,这种说法,仅仅是借贷符号应用方面,对符号的简单理解。如果“借”、“贷”是纯粹记账符号,那么在会计分录书写过程中,应该记到借方或贷方科目,应能互换,即借方科目可以改为贷方,应记到贷方科目也可以改为记到借方科目,但实际上包含有特定含义,不能任意改。

纯粹符号理解,忽略了借贷记账法的记账内在规律和内在道理。纯粹符号,这种绝对化说法,不符合借贷记账法的实际情况,这其中隐含着其内在规律和道理。借贷记账法的科学性、合理性、应用性等,都不是记账方向上的“借”、“贷”符号的简单理解和应用。

“借”、“贷”的起源“借主”和“贷主”的基本应用模式,到现在也在遵守,如债权发生记到借方、债务发生记到贷方,并没有脱离原有记账模式,是在原有应用基础上,扩大了记账的应用范围。

如果脱离会计要素结构特点,去单独研究会计分录的书写,研究的越多,越能发现记账没有规律,也就是越无法合理解释,为什么这样的经济业务,一定要记到这个会计科目的借方,而另一个会计科目一定要记到他的贷方,越是深入研究就越是没有办法研究这个现象,这正是体现了会计分录书写的复杂性和其没有规律。而这种思想恰恰忽略了一个重要因素,那就是“借”、“贷”的起源和记账规则的应用,来建立了一个科学合理的记账体系,而这个体系的内在规律和道理,只能从其起源基础上的合理应用来加以分析,才能反映借贷记账法的本质规律。

(二)借贷记账原理提出的思考

对记账规律的研究之初,寻找一切机会研究复杂会计分录去寻找其规律性,越是研究,越是感觉到记账过程的复杂性。难由易始,这句话,让我意识到,以前的研究,方向错了。不应该沿着复杂会计分录方向研究,而应该是从最简单的会计分录开始研究,会计要素的结构特点是会计分录的基础,会计要素的结构特点是从哪来的,唯一的可能就是来源于“借”和“贷”的原本含义:“借主”和“贷主”。

借主:是谁借了我的钱,对我来说是我的债权。

贷主:是谁贷给我钱了,对我来说是我的债务。

这样,债权(也是资产)发生时就先记到借方,债务发生时就先记到贷方。即找到了:“借”和“贷”与会计要素结构特点之间联系的起点,银行放贷出去的钱写在“借主”名下,表示债权(应收款),即债权发生或增加时应记在该类账户的借方,而债权属于资产的一项组成,则资产类账户同样也遵循这样的规则:“借方”反映资产的增加数,而任何一个账户在结构上分为左右两方,即借方和贷方,由于每一个账户都在利用其结构描述其发生和结转情况,则在资产类账户中确定了借方特征之后,“贷方”则反映资产的减少数,这样就奠定了今天被我们所熟知的资产类账户借方记增加,贷方记减少所产生的基础。存入银行的钱写在“贷主”名下,表示债务(应付款),即债务发生或增加时应记在该类账户的贷方,同样,任何一个账户在结构上分为左右两方,即借方和贷方,由于每一个账户都在利用其结构描述其发生和结转情况,则在负债类账户中确定了贷方特征之后,负债类账户的“借方”则反映负债的减少数,这样就奠定了今天被我们所熟知的负债类账户贷方方记增加,借方记减少所产生的基础。即“借”和“贷”的起源决定了会计要素:资产和负债的结构特点。

在会计分录的书写过程中,在记账规则“有借必有贷,借贷必相等”的要求下,以资产为例,又确定了权益、收入、成本、费用这几个会计要素的结构特点:

例1.企业接受投资人投入资金50,000元,款存银行。

这项基本经济业务涉及到资产类账户和权益类账户,而资产账户的记账特点是借方记增加数,而贷方记减少数。银行存款账户属于资产类账户,其账户结构特点也就是资产账户结构特点,则在这笔经济业务中银行存款增加应记到该账户借方,而“实收资本”在记账规则“有借必有贷”的要求下,应记到贷方。则会计分录为:

借:银行存款 50,000

贷:实收资本 50,000而“实收资本”属于“所有者权益”类账户,则该类账户的共同结构特点:贷方记发生数或增加数,借方记结转数或减少数。

例2.企业生产车间领用材料2,000元。

这项业务涉及两个会计科目:“原材料”和“生产成本”。“原材料”属于资产类账户,仓库储存材料减少,应记到“原材料”的贷方,而“生产成本”在记账规则“有借必有贷”的要求下,应记到借方。则会计分录为:

借:生产成本 2,000

贷:原材料 2,000同理,“生产成本”属于成本类账户,则该类账户的共同结构特点:借方记录发生数或增加数,贷方记录结转数或减少数。

例3.企业销售产品一批,价款7,000元,货款存入银行。

这项业务简单地说,只涉及两个会计科目:“银行存款”和“主营业务收入”。银行存款增加记到“银行存款”账户的借方,而“主营业务收入”在复式记账规则“有借必有贷”的要求下,应记到贷方。则会计分录为:

借:银行存款 7,000

贷:主营业务收入 7,000同理,“主营业务收入”属于收入类账户,则该类账户的共同结构特点:贷方记录发生数或增加数,借方记录结转数或减少数。

例4.企业报销管理人员购买办公用品300元,用现金支付。

这项业务涉及两个会计科目,“现金”和“管理费用”。现金减少记到“现金”账户的贷方,而“管理费用”在复式记账规则“有借必有贷”的要求下,应记到借方。则会计分录为:

借:管理费用300

贷:库存现金 300

同理,“管理费用”属于费用类账户,则该类账户的共同结构特点:借方记录发生数或增加数,贷方记录结转数或减少数。

而会计要素的结构特点又决定了各自相应的广泛的会计科目的结构特点。这样“借”和“贷”的起源及其记账规则应用的共同要求下,决定了会计要素的结构特点,又最终决定了会计科目的结构特点,这就是记账规律,这个规律就是借贷记账原理。

二、会计借贷记账原理的定义

在以上的分析过程中,能认识到借贷记账原理探讨的是会计借贷记账的内在规律,就是在借贷记账法中,账户的记账是按怎样的规律进行记账的,对“借贷记账原理”的含义,有以下认识:

1.借贷记账原理,简单说(广义理解),就是记账是有规律的。

2.借贷记账原理,初步理解,在会计分录书写应用过程中,体现出的借贷记账的内在规律。

3.借贷记账原理,一般理解,“借主”(债权)和“贷主”(债务)为起源,在记账规则:“有借必有贷,借贷必相等”的要求下,形成的会计要素及其会计科目的特定结构特点,作为会计分录书写的依据,这种书写的规则,就是借贷记账遵循的规律。

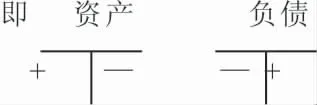

4.借贷记账原理,具体说(狭义理解),原本含义“借主”(债权)和“贷主”(债务)为基础,简化而形成的记账方向借方(丁字账户左边)和贷方(丁字账户右边)过程中,并继续遵守债权(资产)发生时记到借方、债务发生时记到贷方的方法,为合理登记账簿,确认借和贷的对应关系,在遵循记账规则:“有借必有贷,借贷必相等”,进一步演化成会计分录书写过程中“借”和“贷”的对应关系应用,形成了会计要素的特定(资产、成本、费用的丁字账户:左方记增加(+),右边记减少(—);负债、权益、收入的丁字账户:左方记减少(—),右边记增加(+))结构特点,而形成的这种有规律的特定的会计科目特定结构特点,这种一脉传承的借贷记账规律,就是借贷记账原理。

5.借贷记账原理,以“借”和“贷”作为记账符号,“借主”和“贷主”为起源,分别确定了资产(债权)发生或增加时借方的记账方向和负债发生或增加时的贷方记账方向,在账户左方是借、右方是贷的基础上,确定了资产、负债这两个会计要素的结构特点,其他会计要素成本、费用、权益、收入等是在记账规则:“有借必有贷,借贷必相等”的要求下,书写会计分录的过程中确定了其各自会计要素的结构特点。同样,归类到每一类会计要素中的账户,也是在会计分录书写应用中一般要遵守会计要素基本结构特点,从而形成了记账规律的严密科学体系。体现了“借”和“贷”是变化中规律的应用。同时,也体现了规律的变化性与固定性。规律是在会计分录书写(变化)过程中形成的,而每一个会计科目的结构特点又是固定性的。

在记账过程中,为什么只能这样书写会计分录、记入账户,而不能相反,这其中能体现出约束条件的存在,正是这些约束条件展现出记账规律的存在。借贷记账原理就是经济业务连续发生时会计分录书写变化中规律的体现。

借贷记账原理,探讨的是会计分录书写过程中,记账的规律,或者说明账户在经济业务中,业务记入账户中的规律性,这是一种体现在经济业务发生时会计分录书写过程中动态变化的记账需要遵守的内在规律。

借贷记账原理本身代表着一种包容,并不能确定会计要素分类中每一个账户都符合该会计要素的结构特点,个别也有例外,如资产中的“累计折旧”,就与会计要素“资产”的结构特点相反。正因为这种情况存在,使会计分录的书写存在着复杂性,就使记账复杂化,正是由于这些原因的存在,存在着借贷记账原理,而不存在着借贷记账公式。

三、学术思想再思考

(一)进行学术研究应具备怎样的条件

要具备学术研究精神和意识:认真、严谨、坚持。要精通所研究的业务,研究也是一个由量变到质变的过程,对不熟悉的业务,不能妄下结论。

(二)要懂得如何进行规律探索

学习是一个由简单到复杂的过程,难由易始,研究也需要一个由易到难的逐步解决问题的历程。研究是对复杂问题进行简单化处理,再由简单化结论解决复杂问题。还需要注意到,有的规律具有特殊性:属于变化中的规律。

(三)研究历程启示

在《会计学基础》学习过程中,本人就不认同记账没有规律的说法。尤其是在工作中讲授《会计学基础》时,依然坚持这种想法。这是当时自我的一种潜意识,虽然未能找到根据,但是认为更合理的想法就是:记账应该是有一定道理的,因为会计分录书写时只能遵循其特定的规矩,而不能随意来写。为了寻找记账规律,本人开始系统研究各类会计业务的会计分录。在研究复杂会计分录寻找记账规律碰壁以后,利用“难由易始”的启示,转向会计分录书写的最基本依据:会计要素结构特点起源和相互之间的内在联系研究。

四、结论

综上所述,会计借贷记账法,是以“借”和“贷”作为记账符号,记录经济业务,会计分录中各账户之间在记账规则:“有借必有贷,借贷必相等”基础上存在着对应关系,既可以对账户记录的结果进行余额或发生额的试算平衡,也能够全面、系统地反映资金增减变动的来龙去脉及经营成果,还有助于检查账户处理是否正确,以及保障账簿记录结果的正确性。这体现出会计借贷记账法的记账客观上是有规律可循的,这结束了几百年来对会计借贷记账法“记账没有规律”的错误认识,为学习会计借贷记账创造了一个新的理论,同时,也为学习会计借贷记账创造了一个良好的客观新条件。对会计借贷记账原理定义提出的研究结论,希望与社会各界同仁共勉。