农产品增值税进项税额核定扣除改进研究

2022-10-30陈孙策

陈孙策

一、农产品的定义范围

关于农产品范围的界定,可以追溯到财政部、国家税务总局发布的《农业产品征税范围注释(财税字[1995]52号)》(以下简称注释),在印发《注释》的相关通知中,引用到了《中华人民共和国增值税暂行条例》第十六条所列免税项目的第一项中对于“农业生产者销售的自产农业产品”的说明,是指“直接从事植物的种植、收割和动物的饲养、捕捞的单位个人销售的注释所列的自产农业产品…”,《注释》中则做出了更为统一、详细的界定,“农业产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品”。自此以后,我国税务机关对于农产品的范围参照此《注释》执行,原各地国家税务局自行制定的农业产品范围规定废止。

二、农产品现行增值税抵扣政策

自2006年我国取消农业税之后,为了扶持三农事业发展,我国对农产品的销售一直采取免税政策,因此农业生产者在销售时无需开票,而作为一般纳税人的收购企业因为无法取得进项抵扣凭证,导致纳税链条断裂。基于以上情况,我国现行的增值税税制中,关于农产品增值税抵扣规定了两种抵扣形式:“凭票抵扣”以及“核定扣除”。

本文所探讨的“核定扣除”,指从事农产品加工业的纳税人,在计算当期允许抵扣的增值税时,不再使用自行开具的增值税扣税凭证来抵扣进项税额(如农产品采购发票、海关进口增值税专用缴款书),而是在其加工的产成品完成销售后,通过其销售数量对应的耗用农产品原材料的数量或是对应的购进成本来计算当期允许抵扣的进项税额。

2012年财政部、国家税务总局发布了《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号),拉开了农产品核定扣除税制的大幕,核定扣除法的施行,在避免因采购农产品而造成的长期留抵,高征抵扣方面的问题上取得了一定的成效。该通知中的《农产品增值税进项税额核定扣除试点实施办法》中,详细规定了三种计算农产品增值税进项税额的办法:一、投入产出法,二、成本法,三、参照法。

参照法本质上仍然是采用投入产出法或成本法,主要是适用于新办农产品加工业的纳税人,允许其参照其所处行业的平均标准来计算农产品进项税额,故不再作详细阐述,下文将详细说明前两种方法。

(一)投入产出法

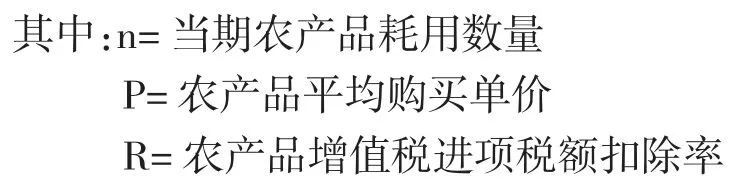

该方法是通过多项指标计算得出当期允许抵扣的农产品增值税税额,基本计算公式为:

当期允许抵扣农产品增值税进项税额=n*P*R/(1+R)

1.优点分析

其中,农产品的耗用数量(n)是通过当期销售货物数量与农产品单耗数量相乘得到,关于农产品单耗数量的确定,根据财税[2012]38号文件,其标准可以由省级税务机关参照国家或行业标准来进行确定,并公布实施。由于标准统一,对于生产环节相对简单、原材料相对单一的加工业,起到了简化计算的效果。此外,统一的单耗扣除标准,也有助于行业内的税收公平,提升该行业的税收遵从度。

2.缺点分析

但此类方法也存在一定的局限性,农产品平均购买单价(P)=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数量),由计算公式可见,该指标无法由税务机关核定,只能受市场影响的指标,企业掌握了计算该项指标的主动权,出于调节税负成本的考虑,企业存在通过调节该计算公式中的当期买价来影响可抵扣的增值税。此外,“农产品平均购买单价”的计算方法,为月末一次加权平均法,这种计算方法在核算上较为简单,有利于简化计算工作。然而作为农产品加工企业,其购买的初级农产品往往具有特殊性,诸如保质期较短,易腐烂变质等,诸如水果、奶等。因此企业更倾向于采用先进先出法进行核算其存货的收发。农产品受到自然气候、市场因素影响,其价格波动往往频繁波动,体现在企业不同时期收购的农产品价格差异较大,月末一次加权平均法由于计算方式的原因,不如先进先出法有利于农产品存货的日常管理与控制。因此在计算核定抵扣进项税额时,月末一次加权平均法则很有可能会导致当期销项税额与实际消耗农产品可抵扣进项税额不匹配,不足以体现销项税额与其可抵扣的进项税额之间的对应关系。

3.改进分析

本文通过一则案例来进行说明:

例:山东省Y市某果汁饮料加工企业生产以苹果为原料的果汁,其果汁加工能力和生产规模位居国内外同行业的前列,近两年因疫情影响导致出口数量减少。为帮扶企业解决发展难题,当地税务局对其进行考察,最终山东省税务部门将果汁制造业纳入了农产品进项税额核定扣除的试点范围之中。2022年3月购进及结存原料情况如下:3日购进450吨,2.1元/公斤;10日购进900吨,2.3元/公斤;15日购进850吨,2.4元/公斤;20日购进930吨,2.8元/公斤,本月月末结余160吨(单价中未包含运费、入库前挑选费等)。

4月购进原料及结存情况:5日购进800吨,2.5元/公斤;10日购进1700吨,2.3元/公斤;20日购进950吨,2.2元/公斤。

假设3月份没有进行销售,4月份果汁饮料的销售数量为2500吨,销售额为2000万元,且苹果饮料的单耗标准为1.3,试分析4月份可抵扣进项税额:

如按“平均购买单价”计算,计算过程如下:

月初平均购买单价=(450000*2.1+900000*2.3+850000*2.4+930000*2.8)/(450000+900000+850000+930000)=2.447元/公斤

本月平均购买单价=(1600000*2.447+800000*2.5+1700000*2.3+950000*2.2)/(1600000+800000+1700000+950000)=2.359元/公斤(注:1600000*2.447为上月结转至本月存货金额)

4月份核定抵扣进项税额计算:250000*1.3*2.359*10%/(1+10%)=697105.6元。

如按“先进先出法”计算该月可抵扣进项税额:

首先需计算销售2500吨果汁消耗的原料数量=2500000*1.3=3250000公斤,即3250吨;

耗用的原料的采购成本=(450000*2.1+900000*2.3+850000*2.4+1050000*2.8)=7659000元;因此在先进先出法下核算的核定抵扣进项税额=7659000*10%/(1+10%)=726818.2元

由上述计算可见,企业日常核算采用的先进先出法计算出的核定扣除金额比规定的月末一次加权平均法有一定差异:726818.2-697105.6=29712.56元,月末一次加权平均法核算出的进项税额高出先进先出法核算的进项税额29712.56元,偏差约为4.26%(29712.56/697105.6),企业的税负明显上升。

农产品受市场行情因素影响较明显,4月份原料苹果的行情持续走低,导致该月计算出的农产品平均购买单价环比上月降低,相应的生产果汁所耗用的原材料成本也在下降,一系列因素最终使得计算出的核定抵扣进项税额下降。

但本例中采用先进先出法核算时,由于其4月份销售的果汁所耗用的原材料为3月份购入,因3月份原料苹果行情上涨,导致其原材料成本上升,从而使得其生产的果汁成本上升,计算出的可抵扣进项税额相对较高。

(二)成本法

与投入产出法需参照国家标准或行业标准不同,在运用成本法计算应纳税额时,需要依据纳税人的相关会计数据,来进行计算其所耗用农产品的外购金额占生产成本的比例,具体计算方式如下:

当期允许抵扣农产品增值税进项税额=C*I*R/(1+R)

其中:C=当期主营业务成本

I=农产品耗用率

R=农产品增值税进项税额扣除率

1.优点分析

计算农产品耗用率(I)时,需要用到上年投入生产的农产品外购金额,除以上一年的生产成本,即农产品耗用率(I)=上年投入生产的农产品外购金额/上年生产成本。相对于投入产出法,该方法通过直接确定可抵扣的农产品金额,从而避免了企业通过调节购进金额来调节应纳税额的漏洞。

此外,该方法也可以避免投入产出法在应用于耗用多种原材料的加工业计算繁琐、重复的影响,因为该方法是利用企业当期主营业务成本进行计算,避免了采用投入产出法时产生的大量核算工作。同时,农产品耗用率(I)的计算方式决定了,该指标可以随着上年生产成本的变动而发生变动,计算出的比率更符合企业自身的实际情况。

2.缺点分析

成本法在应用时也具有一定的局限性,首先计算农产品耗用率(I)需要依托于企业良好的核算水平,农产品耗用率(I)直接关系到利用成本法计算出的进行税额准确与否。

同时,农产品耗用率(I)是利用前一年的财务数据来进行计算,企业在计算当期应纳税额时,一旦出现重大经营变故,或原材料的成本价格出现波动时,计算出的比率与企业经营实际情况会有较大出入。

主营业务成本(C)是会计数据,可能会因为税会差异,导致可抵扣进项税额变小,不利于统一税收口径。

3.改进分析

本文通过以下案例来进行说明:

案例1:

山东省W市某乳制品企业2020共销售14万吨常温酸奶,主营业务成本为84000万元,农产品耗用率为76%,原奶单耗标准为1.07,原奶的平均购买单价为3900元每吨。受饲料成本上涨等因素,原奶在2020年第四季度迎来新一轮涨价,由3900元每吨上涨至4260元每吨,涨幅约9%,继而导致生产成本攀升。2021年1月该乳制品企业主营业务成本8400万元,原乳购买单价4260元每吨。

根据成本法,计算可抵扣进项税额(76%为上年农产品平均耗用率):

8400*76%*10%/(1+10%)=580.36万元

如果根据当期耗用农产品实际成本计算:

8400*76%*(1+9%)*10%/(1+10%)=632.60万元

通过以上两种计算可见,采用上年农产品平均耗用率计算出的可抵扣进项税额,与根据当期实际耗用农产品成本计算出的结果产生了较大差额。

农产品本身具有价格波动大的特点,如本案例中的乳制品企业,生产常温酸奶的原料——原奶,自2010年三聚氰胺事件以后,受供给侧影响原奶价格涨幅较大,前后共经历了三轮涨价,2020年第四季度达到了第三轮涨价,并达到了高点,在2021年度计算可抵扣进项税额时采用了上年平均耗用率,以年为划分单位,体现出的价格波动过于剧烈,使得计算出的可抵扣进项税额明显偏低,企业负担加重。

为了避免以上一年度财务数据计算农产品耗用率带来的无法避免价格波动的问题,可以依据现行《增值税暂行条例》,将成本法中的“上一年度平均耗用率”,调整为“上一纳税期限平均耗用率”,农产品价格在季度之间的波动显著小于年度之间价格波动,以此来对进项税额核定扣除进项改进,可以避免计算可抵扣进项税额时差额过大,企业负担过重的问题。

案例2:

山东省J市某乳制品企业2021共销售14万吨常温纯牛奶,当期的主营业务成本为7000万元,农产品的耗用率为75%,原奶的单耗标准为1.06,原奶平均购买单价为4200元每吨。此外,企业还通过当地相关部门向该地乡镇希望小学捐赠0.6吨牛奶,成本为1.2万元。

该乳制品企业2021年进项税额计算如下:

7000*75%*10%/(1+10%)=477.27元

在计算可抵扣进项税额时,主营业务成本(C)是根据企业财务数据得出,在针对捐赠这一事项时,并未将该0.6吨牛奶的成本核算在其中,因捐赠事项并不符合收入准则,会计并不认可为一项销售行为。但在现行税法口径中,该捐赠行为属于视同销售的事项,与一般销售业务别无二致。通过将视同销售业务的捐赠行为的成本纳入主营业务成本核算中,可以得出:

(7000+1.2)*75%*10%/(1+10%)=477.35元

通过以上计算可见,未将捐赠事项的成本纳入主营业务成本(C)计算时,进项税额低于将捐赠成本纳入其中计算出的结果,导致企业当期实际应抵扣进项税额的较少。现行相关规定中,主营业务成本仍采用会计口径进行计算,使得企业可抵扣范围缩小,可抵扣金额降低,建议在后续相关规定中对此进行修改,统一使用税法口径进行计算,有助于企业减轻税负。

三、结语

在现行农产品进项税额抵扣政策中,针对投入产出法中的不足,可以采用会计核算发出存货方法中的先进先出法替代月末一次加权平均法进行改进,以期更符合企业生产实际情况。针对成本法难以克服农产品原材料价格波动频繁的缺点,可采用上一“纳税期”的农产品耗用率来替代上一“年度”的农产品耗用率,以避免以上问题的出现。此外,在核算主营业务成本(C)时,可以统一按照税法口径计算,将增值税规定中的视同销售行为的成本也核算进其中,有助于达到减轻税负的效果。