走向“滞胀”:乌克兰危机后的世界经济(下)

2022-10-24朱民

朱民

李长泰

潘柳

张娓婉

2022年,乌克兰危机爆发,将全球高通胀水平推向更高,全球经济走向“滞胀”的趋势已经出现。本文分析发现,世界经济走向“滞”的长短期因素已然存在。本文预计,2022年之后,世界经济将发生趋势性的转变,由疫情后“三高一低”转变成“新三高一低”。其中,高通胀和低增长形成的“滞胀”是“新三高一低”的核心特征。

世界经济已存在“滞”的长短期因素

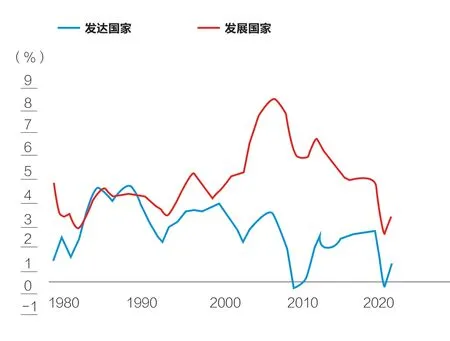

2000年以来,全球经济增长率相比之前已出现下滑趋势,2008年金融危机将全球经济拉入低增长轨道,发达经济体的经济增长进一步放缓,发展中国家的经济也从增长的“快车道”开始降速。从图1中的可以看出,发达国家的国内生产总值(GDP)平均增速从1985年以来便处于下降状态,而发展中国家平均经济增速也从2008年金融危机之后快速下滑。危机会改变整个经济结构和潜在增长率,每次危机后经济增长的速度都比危机前的10年的平均增速低(朱民,2022)。2020年突如其来的新冠肺炎疫情使得全球经济增长停滞,尽管疫情后的刺激政策使得经济增长暂时回到高位,但世界经济低增长的长期趋势并未改变。

图1 1980—2021年发达国家与发展中国家GDP移动平均增速

对世界经济经济进入长期低增长的论断,学术界已有讨论并形成了几个相关理论,例如全球储蓄过剩理论〔Global Saving Glut,伯南克(Bernanke),2005〕、长期停滞理论〔Secular Stagnation,萨默斯(Summers), 2014〕和债务超级周期理论〔Debt Supercycle,罗格夫(Rogoff), 2016〕。这些理论讨论了一些导致经济低增长的长期因素,包括全球全要素和劳动生产率增长的放缓、老龄化和劳动力市场结构性变化、全球贸易增长放缓、贸易摩擦加剧、高债务和储蓄过剩等。当然,除了长期因素,短期的冲击也会使经济增长进入停滞,例如新冠肺炎疫情对供需的冲击、能源转型的短期冲击以及乌克兰危机的冲击。2022年之后,低增长的长短期因素相互叠加,推动世界经济不断走向“滞胀”。

长期来看,首先,经济增长主要受全要素和劳动生产率、人口老龄化和全球贸易的影响。从全球要素生产率来看,其增长率在长期处于下滑的趋势,2008年金融危机之前,全球全要素生产率增长率在1%左右,而危机后的十年间,全要素生产率一直保持负增长。同时,研究发现劳动生产率增长缓慢是造成低增长的主要原因〔安托林-迪亚兹(Antolin-Diaz)等人,2017〕。从全球劳动生产率的变化来看,增长率从2008年金融危机前4.5%左右的高增长降为危机后1.5%左右的低增长。而全球劳动生产率持续下降的主要原因是世界人口的增速在降低、教育和人力资本投资不足、劳动市场结构性改变导致的劳动参与率下降、技术进步的边际效应递减等〔戈登(Gordon),2018〕。

其次,人口老龄化是影响全球经济增长的另一个重要因素。人口老龄化会改变劳动力市场的结构,降低劳动生产力和劳动参与率,从而拉低经济增长。对美国的研究发现,美国GDP年均增速将因老龄化问题而降低1.2个百分点〔梅斯塔斯(Maestas)等人,2016〕。当前全球已经进入老龄化阶段,截至2020年,全球65岁及以上人口已上升至接近总人口的10%,而劳动参与率已下降至60%以下。目前,发达经济体人口老龄化问题较为严重,而新兴经济体如中国也面临一定的人口老龄化问题,例如诸多研究显示中国已经越过刘易斯拐点(蔡昉,2010,2022)。老龄化对经济增长的影响可以从需求—供给的角度进行分析,在需求侧,人口老龄化程度不断加深将导致总需求出现永久性下降,在供给侧表现在劳动供给减少及劳动力成本提高。同时劳动参与意愿不断下降,加之技术进步并未能大幅提高劳动生产率,导致投资不景气,成为制约未来全球经济增长的主要因素。

另外,全球贸易增速放缓也是经济陷入低增长的重要原因。从需求侧来说,贸易增速放缓不利于满足国内消费及出口需求,从供给端来看,贸易放缓不利于技术扩散以及一国生产力的提高〔康斯坦丁内斯库(Constantinescu)等人,2016〕。贸易一直是推动全球经济增长的重要力量,世界银行的数据显示,1950—2008年,全球贸易总额增长了 7 倍,增速是GDP 增速的3倍以上。 但在全球金融危机后,这一趋势发生了根本性变化,全球贸易增速开始接近,甚至低于GDP增速。研究表明,2008年金融危机之后全球贸易增速放缓的原因包括经济活动和投资的不足〔阿斯拉姆(Aslam)等人,2018〕, 全球供应链扩张放缓(康斯坦丁内斯库等人,2020), 金融与投资对贸易下支持的递减效应〔加切特(Gachter)和约阿尼斯(Ioannis),2017)等。未来很长一段时间,全球贸易增速可能仍将维持低迷态势。原因主要有:一是新冠肺炎疫情导致全球消费结构的变化,一些领域的消费需求出现大幅下降甚至消失,对总需求造成较大冲击;二是供应链的中断以及扰动阻碍全球贸易的正常运行;三是贸易摩擦加剧、贸易自由度下降以及全球价值链扩张放缓等因素将进一步导致贸易增速下降,从而对未来经济增长产生不利影响。

短期来看,政策冲击和外部冲击,如能源转型的短期阵痛、新冠肺炎疫情的供需冲击以及乌克兰危机的冲击,也进一步加剧了全球经济增长“滞”的趋势。从能源转型角度看,全球经济走向碳中和经济是大势所趋,也是实现经济可持续发展的关键。在联合国第26届气变大会之后,全球各国纷纷承诺在2050—2060年前后实现碳中和。长期来看,碳中和可以实现经济增长的范式转变,但短期内能源的转型会带来经济增长的阵痛,特别是对发展中国家来说。大多数发展中国家的经济增长仍依赖于传统的化石能源消耗,实现碳中和转型的技术、市场以及政策框架都不完备,对绿色转型的投资仍有很大不确定性和缺口,这些都将在短期内影响经济增长的步伐。焦莫特(Jaumotte)等人(2021)通过用可计算的一般均衡(Computable General Equilibrium,简称CGE)的模拟研究发现,如果没有合适的政策体系支持,碳中和的转型将会造成全球5%的GDP损失(相比没有进行碳中和转型的情况),并且发展中国家转型中的GDP损失要高于发达国家。但即使是发达国家,碳中和转型中也面临各种问题,例如欧洲在碳中和转型和俄乌冲突的冲击之下,天然气供给压缩,难以满足需求,从而引发了天然气价格大涨,在短期内推高了欧洲通胀水平并拖累了经济复苏。

新冠肺炎疫情的冲击使得世界经济增长急剧波动,2020年全球GDP增长率为-3.1%,2021年受刺激政策影响,经济复苏增长5.9%。全球经济因疫情遭受巨大损失,疫情的对服务业的冲击尤其显著,以旅游业为例,新冠肺炎疫情使得全球旅游业损失超过4万亿美元。疫情在对经济产生冲击的同时,也改变了整个经济结构和潜在增长率,将经济增长强行拉向了更低的增长轨道。疫情对经济增长轨迹的影响主要表现在疫情使得劳动力和劳动参与率大幅下降〔阿尔巴内西(Albanesi)和金(Kim),2021〕,并降低了部门的生产力(布鲁姆(Bloom)等人,2020〕,疫情还使得全球供应链和贸易受阻〔维舒尔(Verschuur)等人,2021〕,同时在需求端改变了消费者的习惯和模式〔谢思(Sheth), 2020〕。总之,疫情的短期冲击将对全球经济的未来增长产生长期的影响。在疫情冲击后经济缓慢复苏,全球通胀高位上行的情况下,乌克兰危机的冲击进一步加深了增长困境,世界经济加速走向“滞胀”。

乌克兰危机加速世界经济走向“滞胀”

俄乌冲突自2022年2月24日爆发,已持续半年多,未来的走势仍有较大的不确定性。但是,俄乌冲突和对俄制裁对全球经济和物价水平的负面影响已经开始显现,全球经济走向“滞胀”的担忧不断增加。短期看,俄乌冲突的使得俄罗斯和乌克兰的生产停滞,供需错配;对俄罗斯的制裁导致汇率波动、出口受限和外商投资减少,最终将导致俄乌两国的2022年GDP大幅度下滑,通货膨胀大幅度升高。根据俄罗斯央行3月的宏观经济调查预计,2022年俄通胀率将为20%,GDP预计将萎缩8%。而长期来看,由于冲突导致的生产要素的破坏以及营商环境的恶化,俄乌两国长期经济增长率将会进一步降低。

俄乌冲突除了对参与国的影响之外,还通过大宗商品、贸易和金融渠道带来溢出效应,对全球经济和金融产生影响。其中最大的影响是全球能源和原材料价格的上升以及通胀的蔓延。能源方面,俄乌冲突引起的能源和粮食价格的上升直接提升石油进口国和发展中国家的通胀水平,其中对欧洲的影响最大。贸易方面,俄罗斯和乌克兰作为全球贸易重要的参与国,冲突导致两国与其他国家的贸易大幅下降,扰乱了全球供应链,加剧了全球供需错配,使脆弱的全球贸易复苏面临风险。受此影响,世界贸易组织(World Trade Organization,简称WTO)将2022年全球商品贸易额增长预期调低1.7个百分点至3%,从而也将进一步拖累全球经济的复苏,使得世界经济更快地走入低增长阶段。从经济增长角度来看,俄乌冲突对世界各国经济体将产生不同程度的影响。IMF在2022年7月发布的最新《世界经济展望报告》预计2022年全球经济增长3.2%,较2022年4月《世界经济展望报告》的已经调低的预测值进一步下调了0.4个百分点。从IMF的1月报告与4月报告对各国GDP增速预测的差值,可以看出俄乌冲突对各国经济增速造成直接或间接的影响。首先,俄乌冲突将对俄罗斯的经济增速产生巨大的负面影响,俄罗斯在2022年经济增速预计将转为-8.5%;其次,俄乌冲突也将影响欧洲主要国家经济增速,受影响最大的是德国;最后,石油净进口国的日本以及新兴市场国家的中国和印度也将受到俄乌冲突的影响,经济增长将会有不同程度的放缓。总体来看,乌克兰危机继续推高全球通胀水平,同时叠加降低经济增速的长短期因素,将全球经济拉向更低增长的轨道,坐实了2022年全球经济“滞胀”的局面。

以“滞胀”为核心特征的世界经济“三高一低”新变局

为理解世界经济如何一步步走向“滞胀”,本文将从“增长”“利率”“通胀”和“债务”四个维度来剖析世界经济格局从21世纪以来的演变历程。

增长:疫情后短暂刺激的全球经济将继续在低轨增长模式延续

从全球经济增长的阶段性趋势来看,2000—2007年全球经济仍处于较高增长时期,中国加入WTO之后成为带动全球增长的新引擎,全球GDP年均增长率达4.4%。2008年次贷危机引发的全球金融危机导致了全球经济陷入衰退,2009年全球经济负增长,此后就进入一个低增长阶段,2010—2019年均增长率降至3.5%。这十年里,全球经济经历了欧债危机、英国脱欧以及美国逆全球化政策造成的贸易冲突等,全球贸易增速放缓、投资不足、失业率上升导致经济增速下滑。2020年新冠肺炎疫情的冲击,使得全球经济增速骤降至-3.1%。货币财政刺激和低基期效应下,2020—2022年均增长率预计上升至5.1%,处于短暂的高增长阶段。根据IMF的预测,2023—2026年均增长率预计为3.3%,未来仍将处于不断收缩的低速增长期。

利率:通胀引发利率不断走高探寻“新均衡”

全球利率水平在20多年的演变中逐渐由高利率走向低利率,甚至负利率。2008年之前,全球大部分国家的利率保持高位波动。2008年金融危机后,主要经济体开始采取空前的联合救市行动,包括大幅度降低基准利率甚至实施“负利率”的政策。其中,欧洲和日本自2009年后一直稳定维持在零利率甚至负利率水平。美国自2008年底出台零利率政策后基准利率保持在0%~0.25%的水平。朱民(2017)指出全球实际利率从金融危机前的8%跌落至危机后的-1.5%,全球实际利率已经为负。在长期零利率和量化宽松政策下,经济和劳动力市场逐渐复苏,美国从2015年底开始货币政策正常化过程,至2018年12月共加息9次,联邦基金利率升至2.5%左右。2020年新冠肺炎疫情暴发,各国央行纷纷通过降息来向市场提供流动性,以对抗疫情冲击。据不完全统计,2020年全球央行降息多达207次,多个国际和地区重新实施“零利率”或者“负利率”的政策,利率水平再次回归到接近于零的水平。随着2022年全球经济从疫情中缓慢复苏,通胀持续高企,美联储重启加息政策。2022年3月以来,美联储已多次加息,美国政策利率已回升至疫情前的水平。市场预期美联储2022年加息6次,古德哈特(Goodhart)和帕丹(Padhan)(2021)认为通胀或导致美联储每次利率决议提高政策利率50个基点。但本轮加息周期复杂性较高,由于俄乌冲突及其外溢效应给全球经济复苏带来了很大的不确定性,“保增长”和“控通胀”再次成为各国央行要面临的难题。同时,随着全球高债务的持续,利率作为关键的政策变量将成为未来宏观经济的危机变量。2008年金融危机以来,长期的低利率环境保证了公共债务可持续增长和逆周期财政政策的有效组合,形成了低利率高债务的“恐怖平衡”。一旦利率上升,这种平衡状态将难以维持,政府偿债成本上升,从而加剧财政刺激与未来债务可持续的紧张关系,甚至可能引发债务危机。

通胀:疫情刺激政策叠加俄乌冲突推高全球通胀

全球通胀在新冠肺炎疫情之前一直处于可控的低水平。自2000年以来,由于央行实行基于“通货膨胀目标制”的货币政策框架,通胀水平一直维持在2%目标的水平上下浮动。欧元区和美国在2009年金融危机后实行超宽松货币政策的背景下,甚至长时期保持在2%目标以下的低通胀水平。通胀在宽松货币政策下的低水平是由于货币超发和流动性供给主要流向了金融部门,而企业和家庭等实体部门受益有限,全球居民消费价格指数持续低迷,故而温和的需求未能持续抬高通胀。而2020年新冠肺炎疫情的暴发,全球经济萎缩和总需求下降,使得各国核心消费者物价指数(CPI)增速进一步下滑。2021年以来,全球的超强财政或货币刺激政策的作用开始显现,经济缓慢复苏伴随着居民需求的快速上涨。与此同时,因疫情而产生的供应链瓶颈问题尚未解决,2022乌克兰危机造成能源价格和大宗商品价格持续上升,薪资上涨导致劳动力成本上升,供给和需求的严重错配使得通胀急剧上升,全球主要国家的核心CPI增速呈现超预期增长并逐渐失控的势头。

债务:全球债务激增后仍将在历史超高位运行

全球债务在过去的20年多里处于上升趋势,债务占GDP的比重也在不断升高。债务的高企一部分原因是政府应对各个危机的刺激政策。根据IMF的数据计算,2008年和2009年全球债务总额占全球GDP比重的增幅分别为10个和15个百分点。2010—2019年,各国利用低利率的货币宽松环境,继续依靠大幅举债来发展经济,全球债务处于持续增长的高水平。疫情前全球债务的增速已高于同阶段GDP增速(朱民,2019)。2020年,新冠肺炎疫情导致全球债务飙升至约210万亿美元,与全球GDP之比上升25个百分点至270%。其中,政府部门债务占全球债务的比重最高,增长最快,2020年比重达38%。

高债务长期存在引发了对政府债务可持续性的争议和探讨,美国政府债务占GDP的比重10年间增长了近1倍,但利息支出占GDP的增加还略有下降,其原因主要是量化宽松政策导致超低利率,利息支出没有明显增加。日本的情况更为明显,在2020年政府债务占GDP的比重达254.1%的高债务水平下,利息负担仅为GDP的1.7%,低于发达经济体平均水平,从而达到债务可持续的良好均衡。低利率是目前主要发达国家维持债务可持续的关键变量。但新兴经济体如巴西等国家,在全球贸易缩减和外需不强的背景下,国内储蓄往往只能转化为国内投资,在这一过程中必然会引起国内债务的攀升,利率一旦升高,新兴国家的利息负担和违约风险将大幅增加。2022年以来,黎巴嫩和斯里兰卡已爆发债务危机和严重的通胀,全球利率的持续升高将进一步加重新兴经济体的债务负担,债务危机爆发的风险不断升高。

从“增长”“利率”“通胀”和“债务”四个维度来看,世界经济金融格局的演变和发展,整体呈现出阶段性的特征。2008年全球金融危机以后,世界经济走向为低增长、低利率、低通胀、高债务的“三低一高”,需求不足导致的低增长和低通胀持续数年,央行将利率水平维持在零利率甚至负利率依旧不能刺激经济的增长,我们也将这种经济形态称为“日本式衰退”。2020年疫情之后,各国纷纷推出极度宽松的货币和财政政策,世界经济格局进入暂时性的高增长、高通胀、高债务和低增长“三高一低”。在这一阶段,以美联储为代表的各国央行在“保增长”和“控通胀”的两难抉择中更倾向于前者,天量的流动性以及供应链扰动等因素造成通胀爆表,全球通胀逐渐由“暂时性”“单一性”向“持续性”“全面性”转变。2022年是动荡和过渡之年,疫情的冲击继续蔓延,通货膨胀已在高位,叠加长期劳动生产力下降、人口的老龄化、地缘政治导致的供应链的波动、能源危机等要素,乌克兰危机更是“推波助澜”,加速世界经济进入以“滞胀”为核心特征的高通胀、高利率、高债务、低增长的“新三高一低”的格局。

结论

总体来看,全球经济走向“滞胀”已然初现端倪。“滞胀”将引起世界经济格局的深刻变化。从“滞”的角度看,影响经济增长的长短期因素叠加,已经使得全球经济进入低轨增长。乌克兰危机进一步推高了全球的通胀并拉低了世界的增长,从而“坐实”了“滞胀”的产生。2022年之后,世界经济将进入以“滞胀”为核心特征的“新三高一低”局面。以美联储为代表的各国央行将面临解决“滞”还是“胀”问题的两难选择,政策的不确定性或将带来世界经济和金融的更大波动。同时,疫情的继续、美联储的加息、债务的高企增加了债务危机或金融危机爆发的概率。

面对通胀不断走高,经济复苏态势十分不明确的世界经济新形势,中国应当坚持推动经济高质量发展,防范国内外需求锐减风险、输入性通胀风险以及系统性金融风险。具体建议如下:第一,财政政策和货币政策协同推进,通过减税、转移支付和居民消费再贷款等增量政策工具, 提高居民收入水平, 刺激消费增长。第二,稳定基建、出口和房地产等传统经济支柱,培育消费、绿色投资和科技创新等新经济增长点。碳中和和数字化的转型已是未来国际竞争的新赛道,必将引起经济增长的范式转变。中国应大力推进以绿色和数字技术为核心的新基建和新消费,使之成为经济高质量发展的新引擎。第三,要积极防范和应对房地产及地方隐形债务风险、输入性通胀风险和资本流动带来的金融市场波动风险,避免金融风险的冲击波及实体经济,为中国经济的复苏和发展提供安全稳定的环境。