当代大学生互联网金融消费现状研究

2022-10-23陈瑕

陈瑕

(川北医学院,四川南充 637000)

互联网金融是指依托于支付、云计算、社交网络以及搜索引擎等互联网工具,实现资金融通、支付、理财交易等业务的一种新兴金融,是互联网技术和金融功能的有机结合。目前我国互联网金融具有覆盖范围广、业务效率高、交易成本低等特点,发展模式主要包括“互联网+支付”“互联网+借贷”“互联网+理财”,其发展势头迅猛,对社会经济影响日益凸显,便捷、高效、成本低等特点深受当代年轻群体的喜爱,尤其当代大学生是互联网金融的重要参与者。互联网金融虽然给大学生提供了更加便捷高效的消费形式,但因其对互联网金融认知局限、自身偿还能力不足、理财意识不强,在互联网金融消费方面存在很多不容忽视的风险。因此,研究大学生互联网金融消费现状有着重要的现实意义,既有助于大学生健康成才,也有助于互联网金融的持续发展。

一、大学生互联网金融消费现状

本研究基于对大学生的问卷调查,收集基础数据,通过数据分析大学生互联网金融消费现状。本研究以四川省和重庆市在校大学生作为调查对象,通过线下和线上方式派发问卷,以此对大学生互联网金融消费情况有个基本了解,并根据样本数据进行深入分析。本调查问卷一共收回506份,数据有效率92%。

(一)调查数据分析

1.调查对象基本情况

调查样本中本科生占97.83%,专科生占2.17%;大一学生占43.48%、大二学生占15.22%、大三学生占9.78%、大四学生占31.52%;经管类专业学生占22.83%、文史类占3.26%、理工类占3.26%、医学类占69.57%、其他专业占1.09%;调查样本中农村户籍占64.13%、城镇户籍占35.87%。

2.调查对象经济能力

调查问卷显示调查对象的父母或监护人务工占39.13%,务农占31.52%,经商占7.61%,个体户占11.96%,国家机关占6.52%,其他占3.26%;调查样本家庭月收入3000元以内的占29.35%,3001~5000元的占36.96%,5001~8000元的占16.3%,8001~10000元的10.87%,10001~15000元的占4.35%,15000以上的占2.17%;调查对象月生活费1000元以内的占18.48%,1001~1500元的占59.78%,1501~2000元的占19.57%,2001~2500元的占1.09%,2500元以上的占1.09%。

3.调查对象互联网金融使用情况

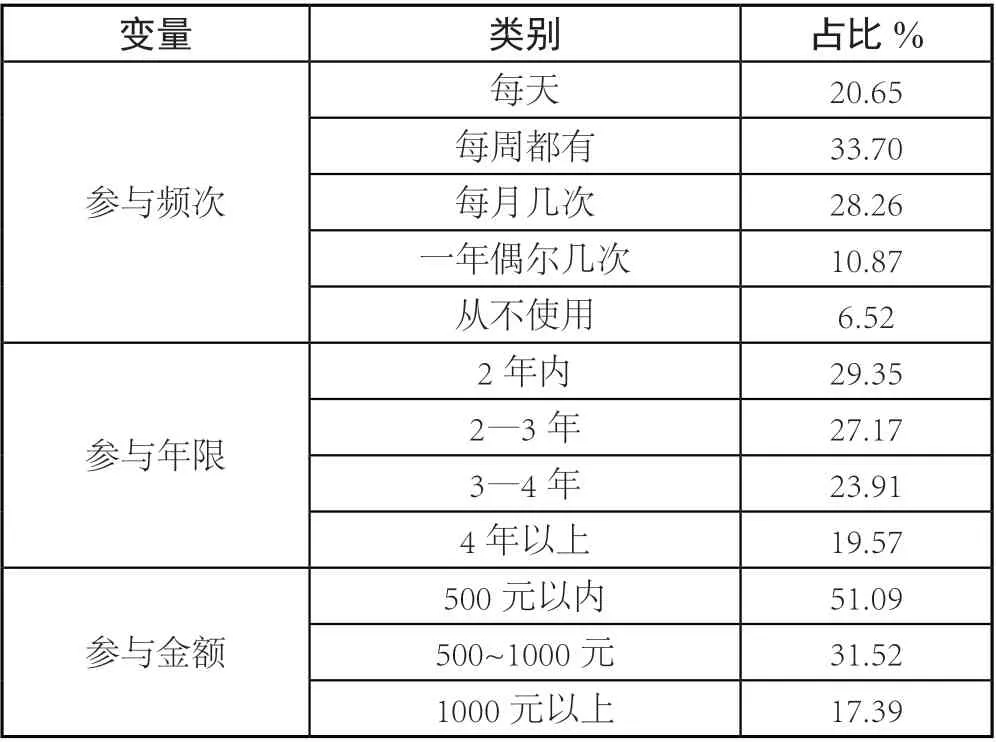

关于是否参与,调查对象中有78.3%的大学生参与了互联网金融,21.7%的大学生未使用互联网金融;关于互联网金融产品的了解渠道,94.57%是通过互联网网站和微信等方式了解,36.96%是通过亲朋好友推进和介绍,30.43%是通过电视新闻和广告,17.39%是通过金融机构的校园宣传,16.3%是通过专业书籍;关于具体用途,主要为购买食物和日常用品、购买服饰和化妆品、购买学习用品(视频课、书籍等)、用于交通或通讯支出、娱乐支出(旅游或游戏等)等,占比分别为92.39%、84.78%、68.48%、60.87%、46.74%;关于支付方式,70.65%的大学生选择了第三方软件,44.57%选择了银行卡,31.52%选择了网银;关于参与额度,51.09%的调查对象每月参与互联网金额在500元以内,31.52%在500~1000元,还有17.39%在1000元以上;关于参与频率,20.65%的调查对象每天都参与使用互联网金融,33.7%是每周使用,28.26%是每月使用几次,10.87%一年偶尔使用几次,6.52%是从不使用;关于还款来源,91.3%的大学生还款来源是生活费,30.43%是兼职工资,3.26%是向周围人借款,8.7%是让父母帮忙还款;关于使用年限,29.35%的调查对象使用互联网金融的年限为2年以内,27.17%为2-3年,23.91%为3-4年,19.57%为4年以上。

4.调查对象对互联网金融的态度

我们经常说,教学要盘活各种教育资源。小学生形象思维较为活跃,抽象思维还未发展成熟,因此生活经验作为教学资源在小学数学教学过程中就显得尤为重要。小学生的年龄特点决定了他们学习的好奇心,加深数学与生活经验的联系,将数学知识指导于生活实践,不仅可以发展学生的思维,而且使学生感到“数学有味”“数学有趣”“数学有理”“数学有用”,从而增强学生学习数学的自信心,让学生学会利用自己的生活经验去感受数学的真实价值,那将也是数学教学中的一件愉快的事。

关于闲置资金的处理方式,84.78%的大学生表示会存入银行卡,11.96%表示会购买股票或理财产品,16.96%表示会通过互联网金融产品进行投资,2.17%选择其他方式;对互联网投资理财的态度,16.3%表示看好,20.65%表示支持,57.61%表示观望,1.09%表示拒绝,4.35%表示不喜欢;关于互联网金融投资理财的了解度,3.26%表示非常了解,14.13%表示比较了解,52.17%表示了解较少,30.43%表示不了解。

(二)大学生互联网金融消费现状及特点

从上述调查回收数据可以看出,本次调查对象分布具有较强的代表性,调查结果也具有较好的参考价值。

1.参与程度

本次调查结果显示,互联网金融在大学生中普及度高,调查对象中78.3%的大学生参与了互联网金融,82.61%的大学生每天、每周、每个月都会使用互联网金融,70.65%的大学生使用互联网金融超过2年。

表1 大学生互联网金融参与程度统计表

2.了解程度及态度

调查数据显示,大学生对互联网金融了解缺乏专业渠道,且80%左右的大学生对互联网金融了解很少,50%以上的大学生对互联网金融持中立态度。

表2 大学生互联网金融了解程度及统计表

3.具体业务参与特征

随着互联网金融迅猛发展,越来越多的互联网金融产品可供大学生选择,提供的产品和服务越来越多,也越来越精细化,大致分为支付、借贷、理财三种类型。下面将对大学生参与互联网金融支付、借贷、理财的情况进行分析。

首先是支付功能。本次调查显示,大学生在参与互联网金融时,使用支付功能的人数最多。70.65%的大学生在支付方式上选择了第三方软件,远远高于银行卡和网银。其支付功能主要用于日常用品、食物、学习用品、娱乐、交通通信等方面,可以看出互联网金融已经渗透到大学生生活、学习的方方面面。在使用支付功能时他们考虑最多的因素是方便快捷,占比90.22%;然后是安全性,占比78.26%;接下来是可使用资金,占比69.57%,最后才是支付软件的选择,占比52.17%。

其次是借贷方面。互联网贷款虽然给大学生生活带来了一定的便利,但也对其消费习惯带来了不良影响,“校园贷”的危害性正蔓延突显。本次调查显示,大学生经济来源有限,在他们想要购买超出自己经济能力的产品时,大部分学生能够做到理性消费,所以很大部分学生借贷额度为500元以内,但还是有少部分学生会选择互联网贷款。在还款方式上,还款资金主要来源于生活费,但还是有10%左右的学生会选择向他人借款和请父母还款的方式,本次调查显示基本都能做到按时还款。但仍可看出,大学生使用互联网金融存在逾期和无力还款的风险。

最后是理财方面。互联网理财投资者越来越年轻化,当代大学生势必会成为互联网理财投资的主要消费者,他们对互联网理财的了解程度和使用倾向会对互联网理财投资发展的意义重大。本次研究显示,80%以上的学生对互联网金融理财了解很少或不了解,50%以上的学生对互联网金融持观望态度。大学生虽然对互联网理财了解不多,现有使用者占比也不高,但90%以上的学生没有明确拒绝互联网金融理财。

二、大学生互联网金融消费存在的问题

(一)大学生互联网金融知识缺乏、金融意识不强

本次调查显示,大学生了解互联网金融渠道大多通过互联网网页和微信,仅有16.3%的学生是通过专业书籍了解的,说明大学生金融知识不足,也很少选择通过专业途径来增加自己的知识。学生资金主要来源于父母,经济不独立,大多对自己的财产缺乏合理规划和管理,理财投资意识缺乏,对于互联网理财,大部分大学生了解粗浅,持谨慎状态,理财投入水平较低。

(二)大学生互联网金融风险承担能力弱

本次调查显示,78%的大学生在参与互联网金融时,会考虑其安全性,80%以上的调查对象对互联网金融的安全性持否定态度,90%以上的调查对象担心在使用互联网金融时会泄露其隐私。从目前看来,互联网金融确实存在软硬件风险,而且其覆盖面广、传播快速,网络诈骗也是广泛存在、层出不穷的。同样,数据作为互联网的重要信息,互联网金融在使用过程中涉及用户的身份、资产、消费、征信等各方面信息,在信息的搜集过程中都存在泄露风险。大部分大学生资金来源少,可用资金少,且安全意识缺乏,一旦在互联网金融使用过程中发生风险事件,会对其学习、甚至未来人生造成极大的负面影响。

(三)大学生互联网金融行为单一、且高度相似

本次调查显示,大学生参与互联网金融的行为和对互联网金融态度存在高度相似的情况,参与模式、参与金额、软件选择等方面都高度相似。原因之一是大学生活的群体性,会导致大学生行为相互影响,趋于一致;另一个原因是目前互联网金融针对大学生群体的产品较少,可供其选择较少。

三、大学生参与互联网金融的几点建议

加强大学生的金融知识教育。本次研究显示,大部分大学生对互联网金融相关知识缺乏了解渠道,导致互联网金融相关知识不足,从而影响其是否使用互联网金融、是否能够合理利用互联网金融的便利、是否能够避免在互联网金融使用过程中存在的风险。因此,学校和金融机构都要加大对大学生金融知识,特别是互联网金融知识的宣传教育,可以开设互联网金融相关课程,普及相关知识,帮助其了解互联网金融发展现状和趋势,适应不断发展变化的社会环境。

加强大学生的思想教育。大学生正处于自身成长成才的关键时期,其价值观和消费观还未完全成熟,有时会因爱慕虚荣、追逐潮流出现入不敷出、“野性消费”的现象。学校和家长加强对大学生的思想教育,帮助和引导他们从思想上树立正确、健康的价值观和消费观,提高安全意识。不受不良风气的影响,杜绝盲目攀比和奢侈浪费行为,避免被部分不良网贷“缠身”,树立正确的消费观、理财观,合理参与和利用互联网金融。

提高大学生参与互联网金融的满意度。从本次调查来看,大学生对互联网金融的满意度不是很高,主要是考虑其安全性、产品质量等难以保障。互联网金融平台可根据大学生的使用特点,延展服务领域、延长服务年限,挖掘新的产品和业务,比如推出针对大学生的培训班、健身、旅游、交通、医疗等金融产品,提升使用满意度,增加大学生群体客户黏性。