中国小麦国际竞争力分析

2022-10-19刘晶晶黄家章

刘 锐,刘晶晶,钟 钰,黄家章,聂 莹

(1.农业农村部食物与营养发展研究所,北京 100081;2.金沙河集团产业技术研究院/河北省谷物食品加工技术创新中心,河北邢台 054100;3.中国农业科学院农业经济与发展研究所,北京 100081)

小麦是全球广泛种植的重要粮食作物之一,对于世界粮食安全具有重要的保障作用。中国小麦收获面积占世界小麦收获面积的11%左右,世界排名第4;产量占18%左右,仅次于欧盟。但在连续高产的同时,中国小麦产业发展面临生产成本高、进口量大等问题,随着居民生活水平的提高以及消费习惯、饮食习惯的改变,中国对小麦需求量日益增加,已经成为小麦净进口国。据海关统计(http:www.customs.gov.cn/),2020年,中国小麦进口量高达838万t,同比增长140.3%;2021年上半年,中国小麦进口量高达537万t,同比增长60.1%。从小麦进口来源看,2020年,随着中法合作协议的签订,法国成为中国小麦主要进口来源国,占比 27.4%;2021年上半年,加拿大、美国、澳大利亚、法国及哈萨克斯坦等是主要进口来源国。近年来,中国小麦生产成本持续增加,人工和土地成本占比较高,机械利用率较低,化肥、农药投入产出比远低于俄罗斯、加拿大、澳大利亚等国家,严重影响了中国小麦产业的可持续发展。同时中国对小麦产业的政策支持强度较高,但价格政策对小麦产业发展影响空间有限。中国小麦生产高投入、高产出、低收益特征明显,且进口来源过于集中,导致贸易逆差较为突出,这是困扰中国小麦产业发展的主要问题。本文以美国、欧盟、加拿大等国家和国际组织作为对比研究对象,从小麦生产总成本、生产收益、历年平均出售价格及市场价格、农药、化肥投入量等可持续发展因素以及政策支持强度等方面全面分析中国小麦产业的国际竞争力,以期为中国小麦产业发展提供参考。

1 成本竞争力比较

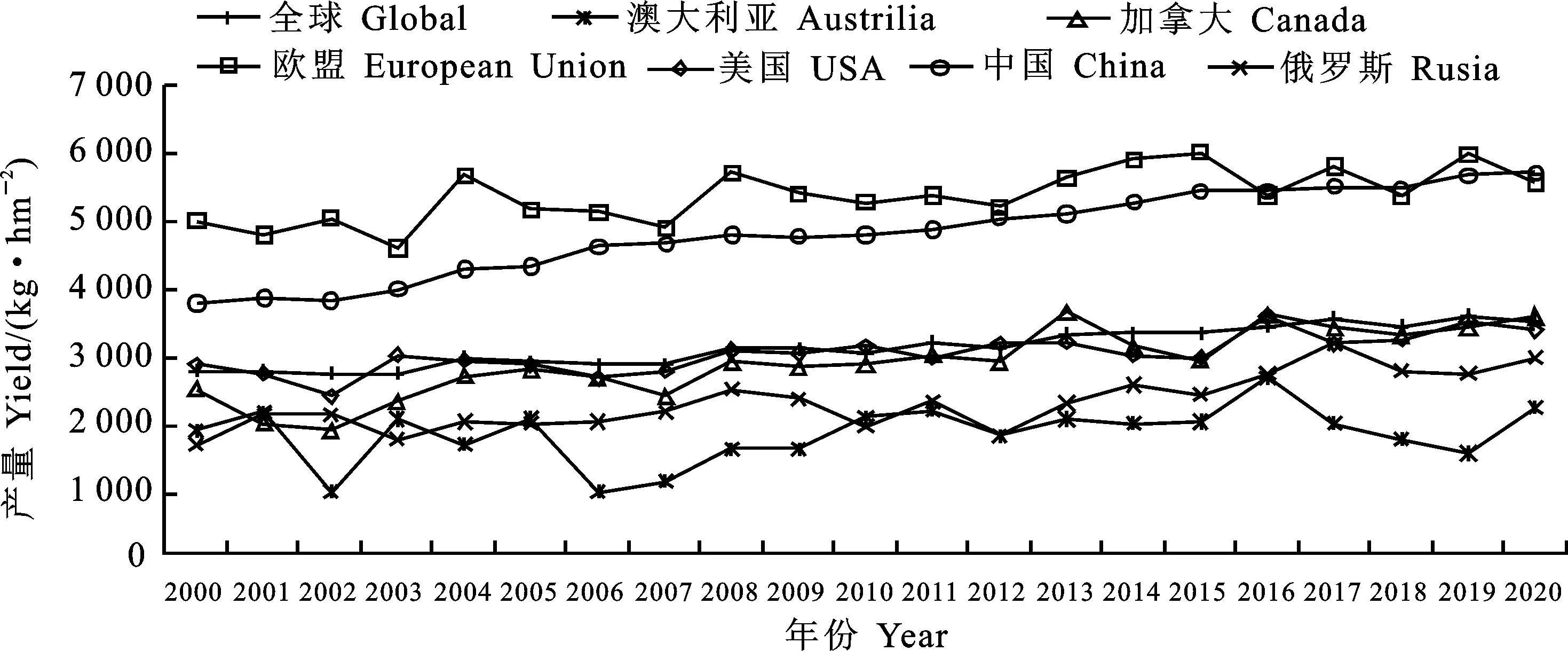

1.1 土地产出率比较

2000―2019年,中国小麦单位面积产量稳步上升,从3 740 kg·hm增至5 670 kg·hm,增幅为51.6%,年均增长率为2.1%,20年复合增长率为4.2%。据美国农业部(USDA)统计(https://apps.fas.usda.gov/psdonline/app/index.html#/app/advQuery),2000-2019年中国小麦单产水平仅低于欧盟,而随着中国小麦单产水平的不断提高,2020年中国小麦单产水平为 5 670 kg·hm,已超过欧盟的单产水平(5 540 kg·hm)。2000年中国小麦单产水平为 3 740 kg·hm,均高于2020年全球平均单产水平(3 470 kg·hm)以及加拿大(3 540 kg·hm)、澳大利亚(2 190 kg·hm)、美国(3 340 kg·hm)、俄罗斯(2 920 kg·hm)等国家的单产水平(图1)。总体而言,2000-2019年中国小麦单产水平在全球平均水平之上,高于美国、加拿大、俄罗斯、澳大利亚等小麦主产国,但低于欧盟小麦单产水平。

2000―2020年小麦单产数据来自美国农业部统计数据库。

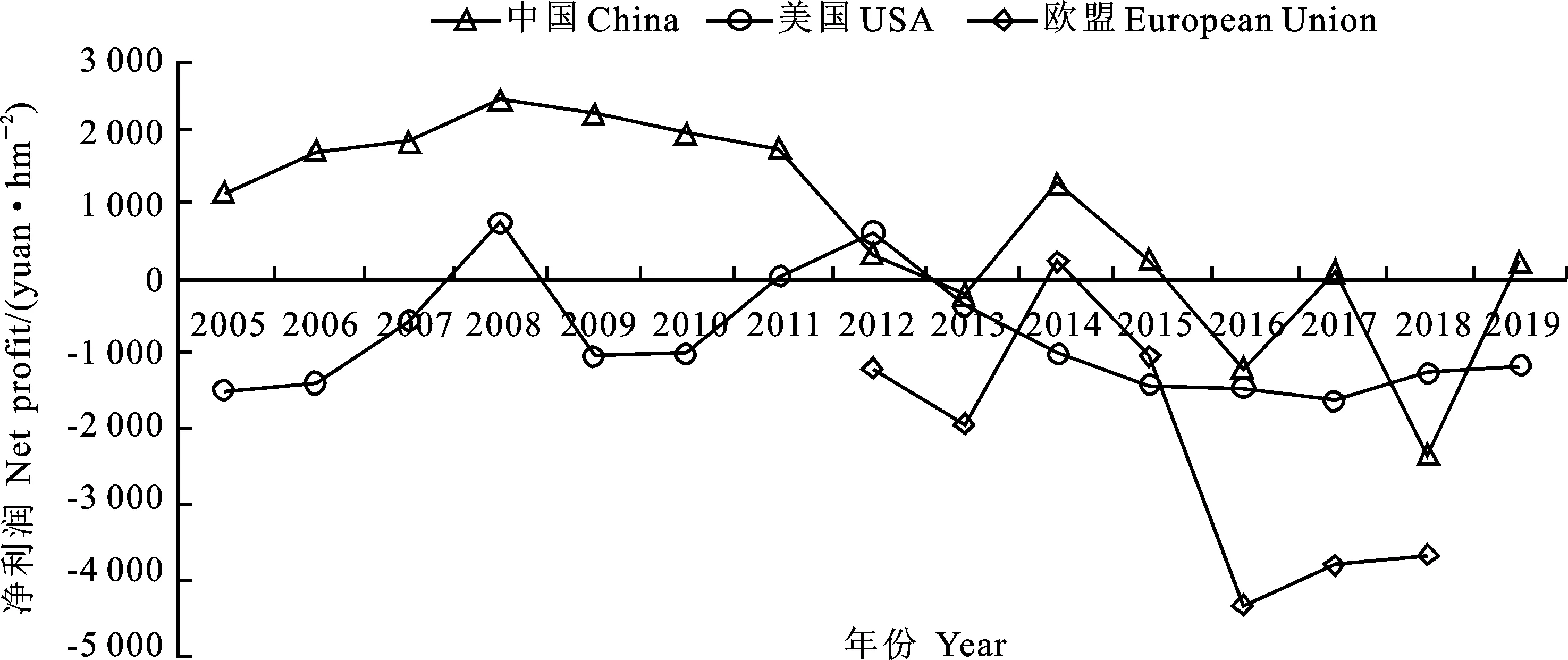

1.2 收益比较

中国、美国及欧盟小麦单位面积收益如图2所示,可以看出,2005―2019年中国小麦单位面积净利润整体呈大幅下降趋势。其中,2005―2012年中国小麦单位面积净利润呈先升后降的变化趋势,在2008年达到最高值(2 467.65 元·hm),之后缓慢下降,2011年之后大幅下降,2013年净利润开始出现负值,为-191.70 元·hm,之后小麦净利润呈波动下降趋势,且波动幅度较大,2018年小麦净利润达到历史最低值(-2 391.15 元·hm),2019年净利润反弹至226.2元·hm。2005-2019年欧盟小麦单位面积净利润几乎常年为负值,2014年净利润最高,为218.93 元·hm,2016年净利润最低,为-4 471.94 元·hm。2005-2019年美国小麦单位面积净利润整体呈波动下降趋势,2008、2011和2012年,美国单位面积净利润为正值,其余年间均为负值。主要原因在于美国小麦种植面临土壤结构、水资源供应以及小麦品种等方面的挑战,盈利能力下降。总体而言,由于生产成本、小麦价格以及种植补贴等方面的原因,中国、美国及欧盟小麦净利润均不高,但中国小麦净利润始终高于欧盟,除2012和2018年之外,中国小麦净利润均高于美国,且只有2013、2016和2018年净利润为负值。

2005-2019年中国和美国净利润数据来自《全国农产品成本收益资料汇编》;2012-2018年欧盟净利润数据根据欧盟小麦生产总成本及单产和价格水平计算得出。

1.3 总成本比较

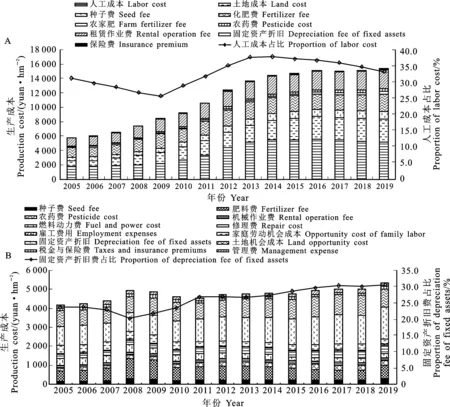

中国小麦生产总成本核算指标比较全面,主要包括物质与服务费用、人工成本及土地成本等。物质与服务费用分为直接费用和间接费用两部分,其中直接费用主要包括种子费、化肥费、农家肥费、农药费、租赁作业费等;间接费用包括固定资产折旧、保险费等。从图3A可以看出,中国小麦生产总成本在这三项成本指标中,人工成本占比最高,且2005-2019年整体呈波动上升趋势,尤其是2009年之后,人工成本占总成本的比重大幅上升,2013年之后有所回落,但仍高于2005年的水平。

美国小麦生产总成本核算指标主要包括运营成本和间接费用两部分,其中运营成本主要包括种子费、肥料费、农药费、机械作业费、燃料动力费、修理费等;间接费用主要包括雇工费用、家庭劳动机会成本、固定资产折旧、土地机会成本、税金与保险费、管理费等。从图3B可以看出,美国小麦生产成本中,固定资产折旧费占比最高,在2008年之后占比逐年上升。

数据来自《全国农产品成本收益资料汇编》。图4和图5同。

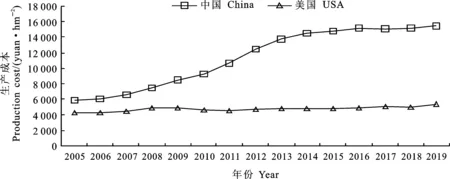

据《全国农产品成本收益资料汇编》统计,受人工成本和土地成本增加的影响,2009年之后,中国小麦生产总成本远超美国。由图4可以看出,2005-2019年中国小麦生产总成本大幅度上升,从2005年的5 844.15元·hm上升至2019年的15 433.65元·hm,涨幅高达 164.1%,年均增速7.3%;同期美国小麦生产总成本基本保持稳中略增趋势,2019年生产总成本为5 365.05 元·hm,较2005年增加1 166.55元·hm,涨幅27.8%。2008和2009年中国小麦生产总成本波动较为明显,主要原因在于肥料费的增加。

图4 2005-2019年中国和美国小麦生产总成本

小麦生产成本一方面主要与投入要素价格有关,另一方面与投入量有关。从中国、美国的小麦生产成本结构看,中国的人工成本和土地成本占比明显较高,而美国的固定资产折旧费用占比较高。原因在于中国的农业机械化水平较低,导致人工成本占比明显偏高,而美国大量采用机械化作业,其机械成本就体现到物耗费用中的燃料动力费、修理费以及间接费用中的固定资产折旧费等。以2019年为例,中国人工成本占比33.1%,土地成本占比21.2%,这两项成本之和占比高达50%以上;其次为租赁作业费和化肥费,占比分别为17.0%和15.2%;固定资产折旧费占比最低,仅为0.3%,而美国的固定资产折旧费占比高达30.6%,居各项成本之首,雇工费用占比最低,仅为1.2%(图5)。

图5 2019年中国(A)和美国(B)小麦生产中各项成本的占比

2 价格竞争力比较

2.1 平均出售价格

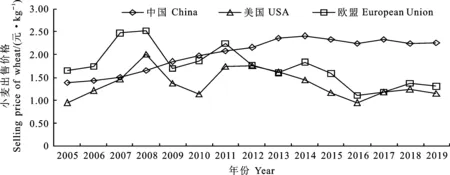

2005-2008年以及2011年,欧盟小麦出售价格均高于中国和美国,其他年间出售价格均低于中国,但高于美国;除2008年之外,2005-2019年中国小麦出售价格均高于美国(图6)。2005-2014年中国小麦出售价格呈直线上升趋势,2005年为 1.38元·kg,2014年达到最高值,为 2.41 元·kg,之后波动下降。原因可能是2004年国家实施粮食流通体制改革,为了保障农民种植收益,政府加强了政策支持力度,2005-2014年小麦出售价格每年均有不同程度地提高,2015年小麦出售价格略有下降。从长远来看,政府政策支持减少了人为因素的影响,有利于小麦市场稳定发展,实现小麦市场从“政策市”向“市场市”的过渡。2015-2019年中国小麦价格略有波动,但整体保持平稳态势。

2005-2019年美国小麦出售价格波动幅度较大,其中2005-2008年美国小麦出售价格呈直线上升,从2005年的0.95元·kg上升至2008年的2.01元·kg,此时高于中国小麦出售价格;2008-2019年美国小麦出售价格波动下降,2016年中国和美国小麦价差最大,为1.27 元·kg(图6)。

2005-2019年欧盟小麦出售价格整体呈波动下降趋势,其中2008年欧盟小麦出售价格最高,为2.51元·kg,此后波动下降至2016年的1.10元·kg,2018年价格回升至1.36 元·kg,此时和美国小麦出售价格相当,但远低于中国小麦出售价格,2019年出售价格再次小幅下降至1.31元·kg(图6)。

2005-2019年中国和美国小麦出售价格数据均来自《全国农产品成本收益资料汇编》;欧盟小麦出售价格来自联合国粮食及农业组织统计数据库。

2.2 市场价格

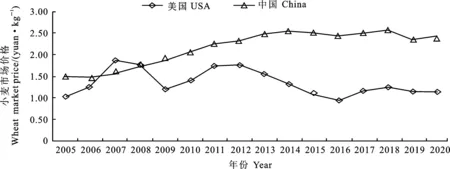

从图7可以看出,2005-2014年中国小麦市场价格保持平稳上升趋势,2014-2020年价格有所波动,整体保持稳定。2020年中国小麦市场价格为2.39元·kg,较2005年(1.51元·kg)提高58.3%,年均增幅为3.3%,2018年小麦市场价格达到最高值,为2.58 元·kg。除2007和2008年之外,中国小麦市场价格均高于美国,且价差较为明显。原因可能是供需双方多重因素共同影响中国小麦市场价格的上涨,供给方由于小麦生产成本的持续增加,而需求方则主要是由于人们饮食结构的改变,最终导致人们对高品质面粉需求量逐渐增加以及加工企业对优质专用小麦需求量上升。

2005-2018年中国小麦市场价格数据及2005-2019年美国小麦市场价格数据均来自《中国农产品价格调查年鉴》;2019-2020年中国小麦市场价格数据、2020年美国小麦市场价格数据均来自中国农产品供需分析系统。

3 可持续发展竞争力比较

3.1 单位面积化肥和农药投入量比较

中国小麦化肥和农药的投入量均远高于美国、俄罗斯、澳大利亚、加拿大等国家。2000-2019年中国小麦单位面积化肥和农药投入量整体呈上升趋势,2000-2014年中国小麦单位面积化肥、农药投入量波动上升,且投入量常年处于较高水平。为了推进化肥减量提效、农药减量控害,探索出高效、产品安全、资源节约、环境友好的现代农业发展之路,2015年2月农业部制定了《到2020年化肥使用量零增长行动方案》和《到2020年农药使用量零增长行动方案》,2015-2018年中国小麦单位面积化肥、农药投入量持续下降,2019年略增,但与其他小麦主产国(组织)相比,中国小麦的化肥和农药投入量仍保持较高水平,俄罗斯投入量最低。2019年中国、欧盟、美国、澳大利亚、加拿大和俄罗斯小麦的化肥投入量分别为350.50、140.43、124.35、83.54、105.04和 22.26 kg·hm,其中,中国化肥投入量是俄罗斯的15.7倍;2019年中国、欧盟、美国、澳大利亚、加拿大和俄罗斯小麦的农药投入量分别为13.07、3.13、2.54、2.05、2.26和0.63 kg·hm,其中,中国农药投入量是俄罗斯的20.74倍(图8)。

数据来自联合国粮食及农业组织统计数据库。图9同。

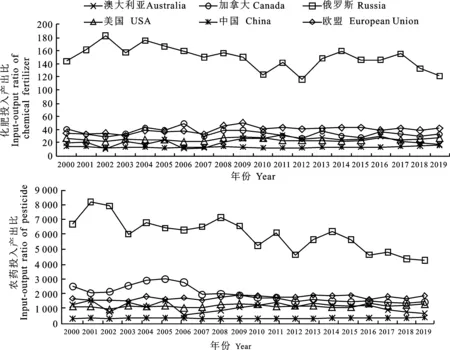

3.2 化肥和农药投入产出比较

化肥(农药)投入产出水平反映施用单位化肥(农药)后的产出量,用来衡量投入产出水平的高低。通过对2000-2019年俄罗斯、加拿大、澳大利亚、美国、欧盟及中国小麦化肥投入产出比进行测算,结果(图9A)发现,2000-2019年俄罗斯化肥投入产出水平远高于其他国家(组织),中国化肥投入产出水平最低,俄罗斯化肥投入产出比均值是同时期中国的11.1倍。中国的化肥投入量是俄罗斯的24倍多,但其单产水平仅比俄罗斯高出两倍,因此中国与俄罗斯的化肥投入产出比差距较大。2000-2019年欧盟、加拿大、澳大利亚和美国的化肥投入产出比均值分别为39.44、34.68、21.69、24.72,均高于中国(13.50)。

除俄罗斯外,2000-2019年各个国家小麦的化肥投入产出比均比较稳定,俄罗斯呈波动下降趋势,但降幅较小。2019年俄罗斯的化肥投入产出比为121.29,较2000年下降15.8%;2019年欧盟、澳大利亚、加拿大、美国和中国的化肥投入产出比分别为42.23、7.84、32.18、27.99和 16.06,较2000年分别变化20.3%、-5.8%、-21.9%、6.3%和13.0%(图9A)。

2000-2019年俄罗斯农药投入产出水平也远高于其他国家(组织),中国农药投入产出水平仍然最低,俄罗斯农药投入产出比均值是同时期中国的15.4倍。2000-2019年欧盟、加拿大、澳大利亚和美国农药投入产出比均值分别为 1 779.30、1 984.26、1 141.77、1 215.19,均高于中国(392.18)。俄罗斯、加拿大和澳大利亚的农药投入产出比波动下降,2019年分别为 4 285.71、1 495.58和726.83,较2000年分别下降36.5%、41.4%和43.7%;欧盟、美国和中国的农药投入产出比稳中略涨,2019年分别为 1 894.57、1 370.08和 430.76,较2000年分别提高 11.3%、17.1%和13.3%(图9B)。

图9 2000-2019年各小麦主产国(组织)化肥和农药投入产出比

3.3 化肥和农药有效利用率

2015年以来,中国小麦农药和化肥投入量持续下降,利用率逐步上升。2019年中国小麦、玉米、水稻三大粮食作物的化肥和农药利用率分别为39.2%和39.8%,较2017年分别提高1.4%和1.0%;较2015年分别提高3.2%和4.0%。2020年中国小麦、玉米、水稻三大粮食作物的化肥利用率达40.2%,比2015年提高5.0%;农药利用率达40.6%,比2015年提高4.0%。

中国化肥和农药利用率的提升,是多项因素共同作用的结果。一是理念方面,各地大力推广绿色发展,普遍认同减量增效理念;二是技术方面,中国大面积推广和应用节肥节药技术,其中测土配方施肥技术应用面积达13.87亿hm、技术覆盖率达89.3%,绿色防控面积达0.53亿hm;三是产品方面,加快绿色高效产品的推广应用,如有机肥、缓释肥、绿色病虫害防控产品等的应用。四是专业服务方面,化肥和农药实施的专业化服务组织快速发展,有效提高化肥和农药的利用率。

4 政策支持比较

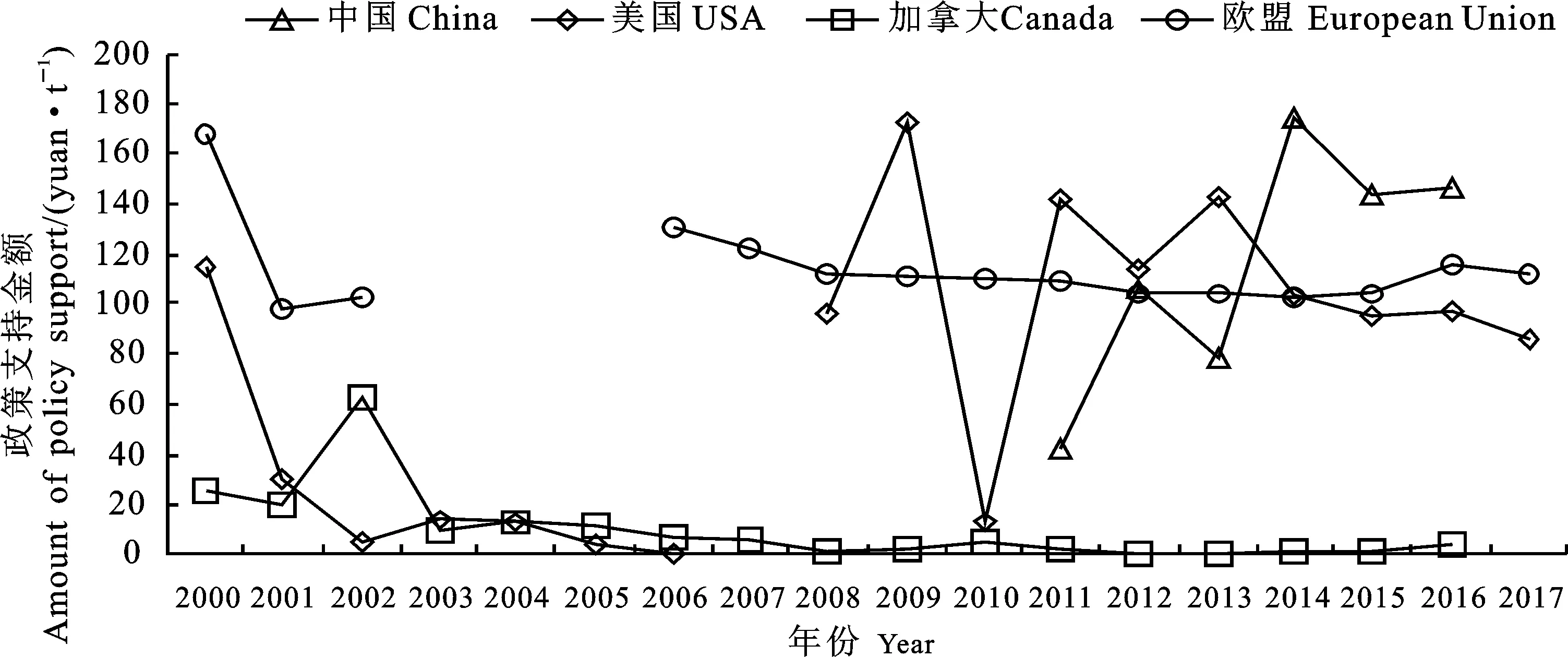

当前,粮食产业高质量发展成为国家质量兴农战略的重要组成部分,没有粮食产业的高质量发展,就不会有农业的高质量发展。粮食产业支持政策与时俱进、适时调整,才能更好地助力其高质量发展,更好地服务于农业供给侧结构性改革,从而提升粮食国际竞争力。

小麦政策支持强度为每产出1 t小麦所获得的政策支持金额,中国、欧盟、美国和加拿大对小麦政策支持强度和发展趋势有所不同(图10)。中国和美国对小麦政策支持强度较高且波动较大,2014年之后,中国对小麦政策支持强度超过美国;欧盟和加拿大对小麦的政策支持强度较为稳定,但欧盟支持强度较高,加拿大支持强度 较低。

政策支持强度数据来自世界贸易组织文件。

4.1 中国小麦政策支持强度趋于稳定,价格支持政策调控空间变小

2004年中国首次提出“最低收购价”政策,并逐年提高,以提升中国粮食生产力,增加农民种植收益。其中,2011年托市预案未启动,2012年小麦最低收购价格再次提高,小麦政策支持强度也由2011年的42.56元·t大幅提升至2012年的106.01元·t(图11A)。随着中国一系列农业政策的实施,问题也逐渐显现,如国内外价格倒挂、库存高、市场机制弱化、财政负担过重等。因此,2014年中国进行了农业政策的改革,小麦政策支持强度涨至最高点173.77元·t(图11A)。但在市场化改革为主的新常态下,通过价格支持政策来提高农民种粮积极性的调控空间将会缩小。

4.2 美国小麦支持政策逐渐多元化,注重产业可持续发展

美国粮食支持政策会根据国内外市场环境适时调整和转型,表现为更加注重粮食产业的国际竞争力、支持政策的市场化导向以及粮食产业的可持续发展等特征。

自1996年美国通过更自由和更市场化的农业法以后,差额补贴等基于价格补贴的支持政策逐渐退出,政府开始实行对粮食市场运行干扰相对更少的直接支付项目,重点转向支持农民收入。该政策与粮食生产、价格脱钩,补贴额度基于基期产量和面积,农民种植自主性增强的同时道德风险扩大,进而导致财政支付压力增大,农场撂荒现象增加。

2002年以后开始实施反周期支付项目,补贴额度为市场价格加上直接支付之后,与目标价格之间的差额。2002-2006年美国小麦政策支持强度稳定在较低水平,其中,2002年为4.25 元·t,较2001年下降25.81元·t,较2000年下降111.40元·t(图11B)。

2008年美国启动平均作物收益选择项目,获得该项补贴条件是种植计划项目内农作物所得产值低于过去几年的平均数,同年美国小麦政策支持强度大幅上涨至95.39元·t,2009年升至172.75元·t,超过2000年的支持强度(图11B)。

2014年之后,美国放弃对粮食生产和粮食产品市场的直接干预,强化农业保险的作用,建立了价格损失覆盖计划、农业风险覆盖计划和补充保障选择计划,2014-2017年小麦政策支持强度稳定在86.04~102.81元·t之间(图11B)。

4.3 加拿大小麦支持强度常年维持在较低水平

加拿大小麦注重补贴资金的有效使用率,从而减轻政府财政负担。自2003年以来,加拿大开始制定5年期的多重目标导向下的一揽子农业支持政策框架体系,小麦政策支持强度大幅下降,2003年加拿大小麦政策支持强度大幅降至9.37元·t,较2002年(62.28元·t)下降了 52.91元·t,2008年降至最低,为0.83 元·t(图11C)。

政策支持强度数据来自WTO文件;中国、美国、加拿大和欧盟小麦产量数据均来自美国农业部统计数据库。

2009年为应对全球金融危机,保障农场主种植收益,加拿大对农产品的政策支持强度适当增加,但仍维持在较低水平,同年加拿大小麦支持强度微涨至1.72元·t,较2008年增加0.90 元·t;2011-2015年,支持强度维持在0.12~0.97元·t之间,2016年上涨至3.35元·t(图11C)。

4.4 欧盟小麦支持强度稳定在较高水平

2000年之后,欧盟为了与国际市场接轨,进行了一系列农业政策改革,增加了直接补贴,减少了价格支持,一方面可减轻政府财政负担、保障政策实施的可持续性,另一方面降低财政支出的不确定性。2000年之后市场对粮食价格影响较大,欧盟农业政策改革较为顺利。

2000-2017年欧盟小麦政策支持强度整体呈小幅下降趋势,但保持在较高水平。2000年欧盟小麦政策支持强度最高,为167.85元·t,2001年大幅下降至97.71元·t,2006-2017年稳定在102.71~130.86元·t之间,其中2017年支持强度为112.25元·t,较2006年下降 18.60元·t,降幅为14.2%(图11D)。

5 结论与建议

5.1 结 论

中国小麦产业的国际竞争力是促进中国小麦产业发展的基础。本文通过分析美国农业部生产、贸易以及中国统计年鉴成本收益等数据,从成本、价格、可持续发展、支持政策4个方面比较分析了中国与其他小麦主产国的小麦竞争力状况,主要结论为:

(1)2019-2020年中国小麦收获面积占世界小麦收获面积的11%左右,在世界排名第4;产量占18%左右,仅次于欧盟。在连续高产的同时,中国小麦面临着品质结构供需失衡的问题,中国对国际优质小麦需求量日益增加,已经成为小麦净进口国。

(2)2000-2020年中国小麦单位面积产出稳步上升,从3 740 kg·hm增至5 670 kg·hm,增幅为51.6%,年均增长率为2.1%,中国单产水平较高,在全球平均水平之上,高于美国、加拿大、俄罗斯、澳大利亚等小麦主产国,但低于欧盟。由于生产成本、小麦价格以及种植补贴等方面的原因,中国小麦单位面积均净利润整体呈大幅下降趋势。

(3)2005-2014年中国小麦平均出售价格及小麦市场价格均保持平稳上升趋势,2015年之后价格波动变化。2005-2019年美国小麦出售价格波动幅度较大,2016年中国与美国小麦价差最大,为1.27元·kg。2005-2019年欧盟小麦出售价格整体呈波动下降趋势,其中2008年出售价格最高,为2.51元·kg,但远低于中国小麦出售价格。除2007、2008年之外,中国小麦市场价格均高于美国,且价差较为明显。

(4)2015年以来,中国小麦化肥和农药的投入量持续下降,农药/化肥利用率不断提高,但中国小麦化肥和农药投入产出比仍低于欧盟、加拿大、俄罗斯、澳大利亚等国家,俄罗斯的化肥和农药投入产出水平最高,2000-2019年俄罗斯化肥投入产出比均值是中国的11.1倍,农药投入产出比均值是中国的15.4倍。

(5)中国小麦政策支持强度相对较高,其中价格支持政策影响较大,但面临市场化改革为主的新常态,现有小麦支持政策难以和其他小麦主产国支持政策竞争。

5.2 建 议

5.2.1 优化小麦产业结构,提升中国小麦品质

中国小麦从供给量上来说是基本平衡的,但是小麦生产结构不尽合理,品质参差不齐。普通小麦供给大于需求,而优质小麦依赖进口。因此,应加大科研投入,培育和推广优质专用小麦品种,提升小麦品质。同时调整不同品种或不同品质小麦价格,拉开价格差距,消除农户种植优质小麦的心理风险,引导农户种植优质小麦,满足中国对优质小麦的市场需求,减少对进口小麦的依赖。

5.2.2 提升小麦生产规模化组织水平及农业机械化水平,降低生产成本

与其他小麦主产国(组织)相比,中国小麦生产经营规模小而分散,导致中国农业机械化生产水平比其他国家低。一方面,中国要加大对小麦生产基础设施的建设,提升生产条件水平;另一方面,增加人才培养投入,加速培养新型农民,提升生产经营者素质水平,培养他们的生产规模化以及产业化的组织管理能力。

5.2.3 减少化肥和农药使用量,提升化肥和农药利用率

过度使用化肥和农药会直接增加小麦生产成本和污染环境,因此要提升化肥和农药利用率。化肥使用方面,首先,加大对化肥的科研创新力度,研发环保高效的新型绿色肥料,通过肥料增效达到减量的目的。其次,改进化肥使用方法,推广测土配方等施肥技术。最后,积极调整化肥产品投入结构,合理分配肥料,重点发展生物肥、生化有机肥和农家肥,扩大绿肥种植面积和提高秸秆过腹还田比例。农药使用方面,一方面推行低量施药技术,降低单位面积施药液量,防止施药液量过大,造成叶片上的小雾滴凝聚成大雾滴而滚落、流失,从而提高农药利用率。另一方面,广泛开展施药技术培训,让农民掌握科学施药方法及正确农药用量,避免浪费。

5.2.4 完善政府支持政策

一方面完善小麦生产基础设施,增加基础水利、农田以及生态环境保护等设施的投资;另一方面增强建设小麦市场的基础设施,例如政府调控小麦市场所需要的基础设备,大力发展城市和农村的信息高速公路,持续推进粮食价补分离政策,构建和完善村、镇级土地流转信息服务平台,规范土地价格评估、合同签订等行为。