企业营销费用管理模式研究

——以南方水泥有限公司为例

2022-10-19戴浩俊

戴浩俊

(新天山水泥,上海 200126)

南方水泥有限公司(简称“南方水泥”)是中国建材股份有限公司(HK3323)水泥业务板块的核心企业之一,2007年9月26日在上海浦东注册成立。南方水泥自成立以来,坚持“联合重组、优化布局、市场协同、管理整合、技术进步”的发展方针,公司规模迅速壮大。截至2020年底,公司共有员工约2.4万人、法人企业246家、总资产约906亿元,水泥产能1.4亿吨,商混产能1.4亿方,骨料产能3500万吨,市场范围覆盖浙江、上海、江苏、安徽、湖南、江西、福建、广西壮族自治区(市)。

水泥行业产能严重过剩,产品同质化特征明显,市场营销对水泥企业的生存和发展至关重要,而营销工作的开展离不开营销费用的支撑,与营销业绩紧密相关。南方水泥联合重组的企业有二百多家,其中,既有地方国企也有民营企业,管理模式、管理水平参差不齐,对营销费用的管控标准也各不相同。如何科学、规范地对营销费用进行管理,既要确保正常的营销工作开展,又要避免营销费用滥用或被套取,真正把钱花在刀刃上,是摆在南方水泥管理层面前的一个重要课题。南方水泥在详尽调研的基础上,结合企业实际,出台了一系列措施对营销费用进行科学的管理,有效地促进了营销业绩的提升。

一、营销费用的定义及管理范围

营销费用指销售部门在产品销售过程所产生的费用,包括差旅费、车辆使用费、通信费、业务招待费、办公费、水电费(销售办公场所)、租赁费(销售办公场所)、会务费、投标及保函费、广告费、宣传费、低值易耗品摊销,其他如包装费、装卸费、折旧费、保险费等与营销业务不直接相关的费用不列入营销费用管理范围。

二、营销费用管理原则及责任主体

(一)管理原则

1.预算管理原则

各项营业费用均纳入区域公司及生产企业年度预算管理,实行总额控制、定额与统筹管理相结合。

2.分级管理原则

在营销费用预算范围内,各级营销组织在授权范围内使用。

3.实时反馈原则

各项费用的统计应做到营销部门与财务部门的口径统一、数据准确,定期核算、定期确认和及时反馈。

4.合理支出原则

从严控制、合理支出各项费用,保证营销费用支出合理、切实,确保有效促进营销工作开展。

(二)责任主体

1.管理主体

营销费用管理的责任主体为各级营销组织。

2.支付主体

已成立销售公司的,营销费用在销售公司支付;未成立销售公司的,营销费用由区域公司支付或由区域公司市场营销部按核定标准分解至相应生产企业支付。

三、营销费用管理模式

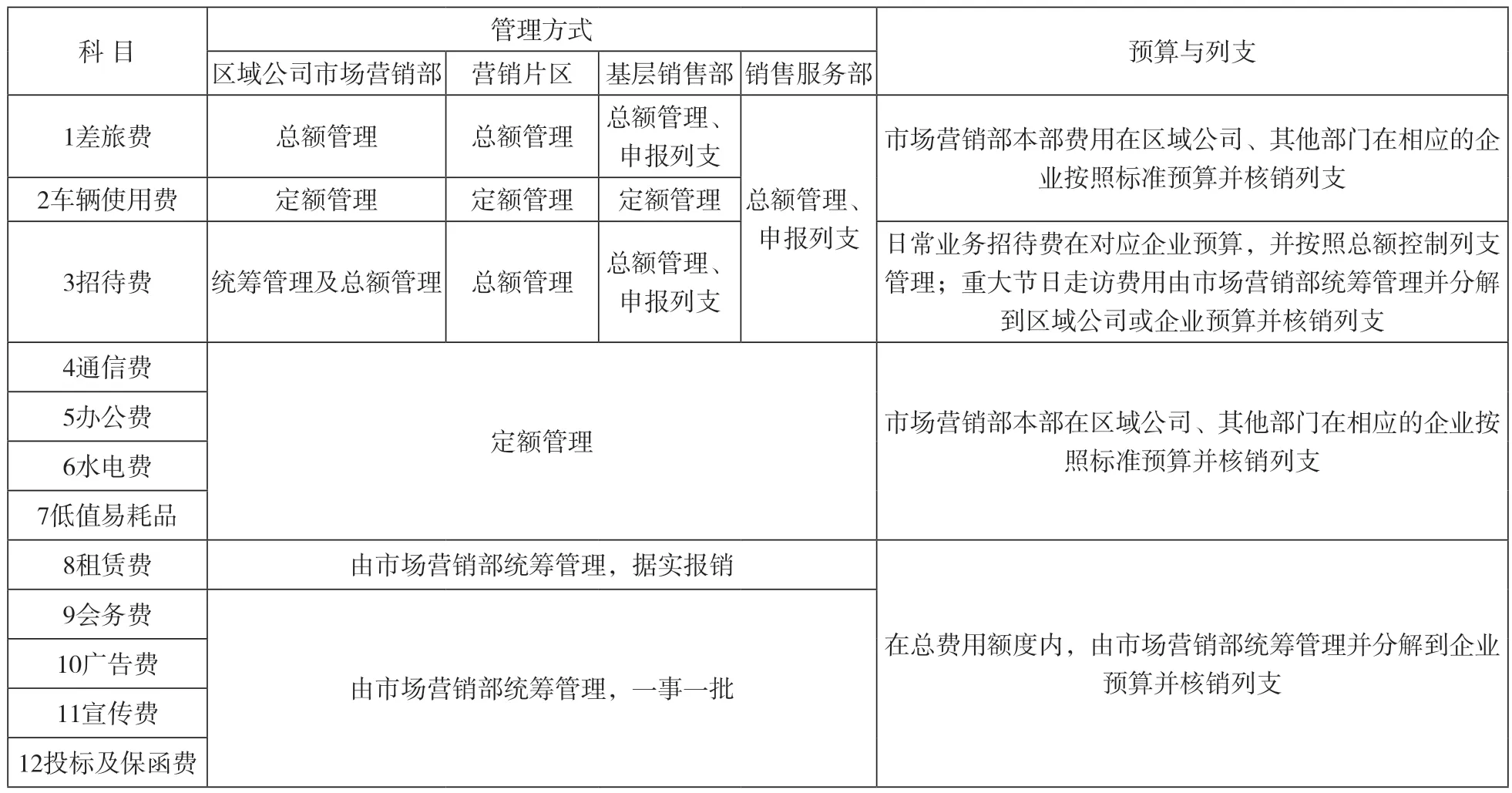

营销费用根据其不同的特点采用定额管理、统筹管理、总额管理三种管理模式。

(一)定额管理

通信费、办公费、水电费、低值易耗品及销售服务部门各项费用采用定额管理。定额标准由各区域公司市场营销部商财务部制定,各级营销部门在额度范围内使用。

(二)统筹管理

广告费、宣传费、重大节日走访费用、租赁费、会务费、投标及保函费由区域公司市场营销部统筹管理,实行一事一批的原则。

(三)总额管理

上述范围之外的费用采用总额管理,即费用总额不得高于“核定费用总额减去定额管理及统筹管理的各项费用总额”。各项营销费用管理方式(详见表1)。

表1 各项营销费用管理方式

(四)费用总额核定

区域公司营销费用以“单位产品所需营销费用”作为费用总额计提标准,在预算费用总额内分解形成营销片区(含区域公司市场营销部直管的工厂销售部)各品种产品费用吨提取标准。

1.费用中提取标准核定

(1)区域公司。区域公司年度营销费用提取标准由区域公司市场营销部商财务部申报,公司总部市场部、财务部根据区域公司年度预算,结合历年数据资料核定。

(2)营销片区。区域公司市场营销部根据营销费用预算总额、各项费用预算分解情况,结合各营销片区的预算销量、定员情况等,商财务部确定各片区营销费用吨提取标准(a…a)。

(3)基层销售部。营销片区在费用预算总额内,根据所辖销售部的预算销量、定员情况,核定列支额度。

2.各营销组织可列支费用总额(详见表2)

表2 各营销组织可列支费用总额

(五)费用总额控制

1.月度总额控制

各营销组织月度营销费用报销额度原则上不允许超过月度核定额,但淡季销量低、费用开支需求大造成月度核定总额不够的,可适度超过当月核定总额,预支使用。当实际发生的营销费用低于当月核定总额,需先弥补前期超支部分后,仍有结余的方可结转使用。

2.年度总额控制

次年1月进行年度营销费用结算,年度营销费用实际发生额不得超过年度核定额。区域公司年度计提额度实际报销后有节余的,节余部分(不含广告费、会务费、宣传费及投标保函费)可结转至下年度3月底前使用。

(六)费用核准

1.区域公司市场营销部根据上月各品种实际销量、对应品种吨提取标准及定额费用、统筹费用预算情况,核算各营销片区本月可列支的营销费用额度。

2.各营销片区在区域公司核算费用额度内,根据所辖销售部的工作计划、费用列支申请等,核算所辖销售部本月可列支的营销费用额度,并将核算结果报区域公司市场营销部(也可以由区域公司市场营销部直接核算至基层销售部)。

3.区域公司市场营销部将各级销售部门费用核算结果汇总,经区域公司市场营销部、财务部负责人复核、区域公司营销分管领导及财务分管领导审批后下发给销售公司或各生产企业予以报销。同时,费用核算结果汇总表由区域公司市场营销部、财务部分别报公司总部市场部、财务部备案。

(七)费用列支

1.各区域公司市场营销部、营销片区在计提总额范围内,参照以下标准对营销费用进行控制。

2.除通信费、车辆使用费外,一线营销人员其他各项营销费用发生前,均应向上申报后列支。单次费用支出超过1000元(招待费超过2000元)应书面申报。区域公司市场营销部及营销片区发生的日常费用,在计提总额范围内,由部门负责人把握,不需要申报。

(八)费用报销

1.各级营销组织、营销人员须按制度规定据实报销,不得预提、虚报费用、私设小金库,套取公司资金。

2.各级营销组织、营销人员提供的票据必须真实、合理、合法,并对所提供发票的真实性负责。

3.各级财务部门按照会计制度规定,强化费用报销审核,确保票据规范、手续合规。

(九)监督与问责

1.各级营销组织每月按分类科目登记各项支出报销费用,形成报表备查。

2.区域公司市场营销部每月汇总编制各营销组织上月报销费用统计报表,公司总部市场部备案。

3.总部市场部会同纪检部门、财务部门定期对各级营销组织营销费用使用情况进行检查,对违规违纪行为进行严肃问责。

四、结语

南方水泥营销费用管理模式的实施,有效规范了其旗下数百家水泥企业的营销费用管理,既确保了营销工作的正常开展,又避免了出现营销费用滥用或被套取等违规行为,促进了营销业绩的持续提升,使南方水泥多年稳居华东区域最具竞争力大型水泥企业前列。

表3 主要营销费用列支标准 单位:元/月