“分散”还是“集中”?

——基金持股组合的业绩研究

2022-10-18罗毅林树

罗 毅 林 树

一、引言

2021年伊始,公募基金业绩喜人,各路基金经理在微信微博被屡屡“封神”,张坤、蔡嵩松、朱少醒等基金经理成为年轻投资者追捧的新偶像。这些基金经理的持仓具有一个共同特点,即集中持股于特定行业或标的股票,例如“坤坤不老、蓝筹到老”的张坤偏爱蓝筹;从学业到事业深耕计算机科技行业的“少年天才”蔡嵩松钟情科技股;创造“十年十倍、十五年二十倍”业绩神话的老将朱少醒专注价值成长股。他们这种投资风格带来的骄人业绩与传统投资组合理论“不把所有鸡蛋放在一个菜篮子里”的分散投资理念相悖。

对此,研究者在21世纪初就开始了对投资组合理论的反思。Kacperczyk等(2005)[1]发现部分基金经理在某些行业具有优秀的投资能力,并通过集中持股在这些行业赢得了优胜业绩。孔东民等(2010)[2]借鉴其方法,针对中国情景的研究却得到相反的研究结论,发现中国基金经理在行业上的集中持股并未赢得优胜业绩,在行业上的分散持股才有利于所管理基金获得优胜业绩,并据此认为可能是美国股市基金经理们投资更为谨慎和理性,而中国基金经理在投资策略上不成熟和过分投机。本文对比Kacperczyk等(2005)[1]和孔东民等(2010)[2]的研究,发现孔东民等(2010)[2]的研究中存在这样几方面的问题:第一,投资业绩采用基金净值增长率、市场调整后的净值增长率两种方式来衡量值得商榷。基金净值增长率不仅受到所持股票组合的影响,也会受到非股票投资组合、基金申购赎回资金流量的影响,要想准确反映基金经理的股票投资能力,应以基金所持股票组合收益率作为投资业绩,且需要借鉴Kacperczyk等(2005)[1]的研究对投资业绩进行因子调整。第二,基金持股行业集中度指数的计算结果值得商榷。在所借鉴Kacperczyk等(2005)[1]的研究中,Kacperczyk等(2005)[1]是根据基金所有持仓股票明细数据来进行行业集中度指数计算,孔东民等(2010)[2]采用的是季度数据,而中国公募基金在季度只公布十大重仓股持仓数据,利用十大重仓股数据来代表所有股票持仓数据计算行业集中度指数进行研究影响研究结论的可靠性。第三,遗漏大量控制变量。孔东民等(2010)[2]的研究除时间固定效应外,只控制四个基金层面的影响因素,特别是以基金净值增长率、市场调整后的净值增长率作为因变量遗漏控制所持股票组合风险特征等重要因素会严重影响研究结论的可靠性,也未对基金申购赎回资金净流量、基金公司特征进行控制,同样也会影响研究结论的可靠性。

针对孔东民等(2010)[2]在中国情景研究中存在的问题,本文聚焦2004年上半年到2019年上半年中国主动型开放式股票型、主动型开放式混合型(偏股、平衡、灵活配置)基金全部持股组合的20 857个半年度-基金样本;采用Carhart四因子模型调整后收益率衡量基金持股组合的投资业绩;基于基金半年度的持仓明细计算基金在行业和个股层面的持股集中度;补充控制孔东民等(2010)[2]的中国情景研究中遗漏的影响因素。重新考察中国公募基金是“分散”持股有利于赢得优胜业绩,还是“集中”持股有利于赢得优胜业绩?与孔东民等(2010)[2]的研究发现相反,本文发现“集中”持股的中国公募基金,其持股组合在未来取得了更好的投资业绩,这种“集中”无论是在行业层面还是在个股层面,均能为所管理基金持股组合带来优胜业绩。异质性检验表明:当基金由团队管理时,集中持股更能提升基金股票组合的投资业绩;当市场处于熊市时,集中持股更能提升基金股票组合的投资业绩;当基金公司办公地坐落于政治金融中心(北京和上海)时,集中持股更能提升基金股票组合的投资业绩;本文的主结论经过一系列稳健性检验后依然成立。

本文的研究具有以下四点贡献:第一,丰富了基金股票投资组合业绩影响因素的研究文献。有别于从股票特征、基金特征、基金公司特征的研究,本文从信息优势视角考察集中持股行为对基金投资组合业绩的影响,丰富了基金股票投资组合业绩影响因素的研究文献。第二,为基金经理开发投资策略提供了理论依据。传统投资组合理论认为应该分散投资,本文的实证证据显示当基金经理在某些行业和个股上具有信息优势时,集中持股或许是更好的选择,为基金经理在开发投资策略时突破传统投资理论的束缚提供了理论依据。第三、揭示部分中国基金经理具有优秀的投资能力。与孔东民等(2010)[2]的研究发现相反,本文的实证结果显示中国基金经理通过集中持股可以获得优胜业绩,说明在中国基金经理群体中,的确存在部分基金经理具有出色的投资能力,这类基金经理通过集中持有具有信息优势的股票赢得了优胜业绩。第四,为基金投资者的投资决策提供了参考。本文实证发现部分基金经理通过集中持股赢得了优胜业绩,投资者可关注这类基金经理的投资行为,复制其投资组合或申购其管理的基金以实现自身财富的保值增值。

本文后续安排如下:第二部分进行理论分析并提出研究假设;第三部分针对研究假设进行研究设计;第四部分为实证结果分析;第五部分为结论。

二、理论分析与研究假设

投资组合理论强调“不把所有的鸡蛋放在一个菜篮子里”,该理论引入数学中的均值、方差概念,通过数学模型证明可构建出收益-风险匹配最佳的投资组合,因此在风险一定的情况下,按模型推理出的组合结构分散投资可以为股票组合带来最佳的投资业绩。这一理论得到许多学者的支持,例如Elton等(1993)[3]研究发现共同基金的基金经理作为一个整体,其业绩并没有跑赢标准普尔500指数;这与Jensen(1967)[4]的研究结论一致;中国学者孔东民等(2010)[2]也研究发现分散投资才有利于提升基金的投资业绩。但实务界和学界也存在与此相反的观点,实务界安德烈·科斯托拉尼(2007)[5]质疑该理论是“女巫的水晶球”,是商学院教授编排出来骗人的把戏,对投资实践根本没有任何现实指导意义,他认为投资是集人类心理学等多学科为一体的复杂过程,不能用数学来简单概括;Grinblatt和Titman(1989)[6]则通过研究认为使用主动管理策略的基金经理具有股票挖掘能力,因此其集中投资反而能够使所管理的基金赢得出色业绩;Daniel等(1997)[7]也研究发现主动型基金经理具有出色的股票选择能力,使其管理的基金在业绩上跑赢了基准组合; Wermers(2000)[8]、Frank等(2004)[9]的研究也显示采用主动型管理方式的基金经理具有出色的投资能力。部分研究深入考察了主动型基金经理出色投资能力的来源问题,例如,Coval和Moskowitz(1999)[10]研究发现那些投资能力出色的主动型基金经理对投资总部设在本地的公司具有强烈偏好,之后他们进一步研究发现,这跟这些公司的总部设在本地使基金经理形成信息优势有关;Kacperczyk等(2005)[1]为了进一步调查主动型基金经理掌握的信息优势,提出用行业集中度指数来度量基金经理掌握的行业信息优势,研究其与基金业绩的关系,结果显示基金经理利用掌握的行业信息优势集中持股于某些行业获得了超额回报。以上研究中,从投资组合理论出发的研究认为分散投资有利于提升基金持股组合的投资业绩,而从信息优势理论出发的研究则认为集中持股于基金经理更了解的行业更有利基金持股组合赢得优胜业绩。对此本文提出如下竞争性假设:

H1a:基金持股组合在行业上的分散持股有利于提升持股组合的投资业绩。

H1b:基金持股组合在行业上的集中持股有利于提升持股组合的投资业绩。

投资组合理论以个股为切入点,通过个股与个股之间的搭配,再结合无风险资产,形成一个在数学模型推理中完美的投资组合,该理论认为消除非系统性风险的最佳投资组合是市场组合,因此如果设定非系统风险为0,收益最佳的组合就是完全复制市场组合的持股组合。但是作为专业人士的主动型基金经理,其职责在于利用专业知识精心研究,为基金投资者谋取最大的投资收益,一味为了规避非系统风险复制市场组合,难以体现其投资水平及履行其受托投资责任。且投资组合理论从数学出发,对投资实践中的影响因素刻画存在遗漏与片面的问题,而这恰好是基金经理发挥专长可以用来进行获利的地方。例如,投资组合理论只关注股价走势的数学意义,没有对支撑这种走势的股票基本面信息进行刻画,还辩解市场有效,股价会完全反映公司基本面方面的信息。事实上,在中国这类非强势有效市场,公司股价往往滞后反映公司基本面方面的信息,那些提前挖掘基本面信息形成信息优势的各类投资者,只要能够充分利用自己掌握的信息优势便可能赢得超额收益。这些基本面信息通常就是合法的公开信息(罗孝玲等,2013[11];王春和王进猛,2020[12]),投资者之间谁能对这种公开信息进行更准确及时的解读,谁就能获利。基于公开信息的这类投资策略用投资组合理论难以解释。另外,投资组合理论忽视基金经理与其他个体因人际、业务等关系形成信息优势而为基金持股组合带来的有利影响,而这种源于关系的持股业绩也是基金持股组合业绩的重要组成部分。例如,Cohen等(2008)[13]发现基金经理通过持仓与上市公司董事会成员具有校友关系的股票取得了优胜业绩。Massa和Rehman(2008)[14]发现基金购买与集团其他成员有贷款业务往来公司的股票能够取得不俗业绩,他们认为这是因为商业关系使基金经理获取到了私有信息。部分研究还发现IPO时与投资银行商业关系紧密的基金公司获得了更高的IPO配额,关联基金因此取得了更好的业绩(Ritter和Zhang,2007)[15]。吕康娟等(2015)[16]发现投资者运用信息关联渠道形成的信息优势,在短期内获得超额收益。还有部分研究发现基金经理持仓总部坐落在本地的上市公司股票获得优胜业绩是因为同城使基金经理与上市公司高管之间更容易进行沟通,从而对公司更加了解(Pool等,2012[17])。在排除经济因素导致的内生性问题后,投资者的投资依然具有本地偏好(Branikas等,2020[18])。申宇等(2015)[19]发现基金经理校友关系广度能对基金业绩带来正向影响。Ellis等(2020)[20]研究发现倾向投资于与所在城市有直航航班上市公司的对冲基金能赢得优胜业绩,因为直航使对冲基金获得了更多上市公司的基本面信息。以上研究表明,基金经理和其他资本市场相关方广泛、良好的人脉或业务关系有利于其形成信息优势而提高投资业绩,其集中投资于这些人脉或业务关系等所指向的标的股票能够赢得优胜业绩。因此,本文分别从投资组合理论和信息优势理论出发,在个股层面提出如下竞争性假设:

H2a:基金持股组合在个股上的分散持股有利于提升持股组合的投资业绩。

H2b:基金持股组合在个股上的集中持股有利于提升持股组合的投资业绩。

三、研究设计

(一)样本数据及来源

本文选取2004年上半年到2019年上半年中国主动型开放式股票型基金、主动型开放式混合型基金(偏股、平衡、灵活配置)作为研究对象,采用实证分析法考察基金持股集中度对其持股组合未来业绩的影响。基金每半年的持股明细数据来源于国泰安数据库(CSMAR);所持个股含股利再投资收益率来源于国泰安数据库(CSMAR);对样本基金(主动型开放式股票型、非偏债混合型)进行识别时,识别数据来源于Wind金融终端;基金持股的个股特征、基金及基金公司特征等数据来源于国泰安数据库(CSMAR),缺失部分从中国研究数据服务平台(CNRDS)进行补充。对原始数据进行了如下处理:(1)对基金持股组合涉及的变量按个股市值占持股组合市值的比例进行加权处理归集到基金层面;(2)剔除主效应模型中变量数据存在缺失的样本;(3)对主效应模型中的所有连续变量进行上下1%的缩尾处理。根据上述步骤,最终得到20 857个有效观测。

(二)变量定义与研究模型

1.因变量。

本文的因变量为基金持股组合未来6个月Carhart四因子调整后收益率IR。将未来时间长度定义为6个月,原因有如下两点:第一,本文的时间频率为半年,根据我国监管机构的相关规定,我国公募基金管理机构在半年报或年报中才披露公募基金的持股明细情况,研究者因此只能以半年为期了解基金的持仓明细情况。第二,本文以半年为期构建刻画基金持股集中度的持股集中度指数,考察其对未来投资业绩的影响,如果将业绩计算期延伸超过6个月,则会出现未来的业绩应该归属于最近的半年末还是上一个半年末的问题;如果将业绩缩短为6个月以内,则会出现业绩考察不全面,遗漏到下一个半年末时段内的业绩。故权衡之后选择持股明细对应半年末未来6个月作为未来业绩的计算期,IR的具体计算公式如下:

Ri,t-RF,t=αi,t+βi,M×(RM,t-RF,t)+βi,SMB×SMBt

+βi,HML×HMLt+βi,MOM×MOMt+ei,t

(1)

(2)

(3)

第一步,借鉴申宇等(2015)[19]的做法,以12个月为滚动期,根据公式(1)计算所有基金持有个股的月度Carhart四因子调整后收益率α。公式(1)中,Ri,t为股票i在t月的含股利再投资收益率,RF,t为t月按一年期定存定取存款利率折算的无风险利率,RM,t为t月的市场收益率,SMBt为t月的规模因子,HMLt为t月的价值因子,MOMt为t月的动量因子。第二步,根据公式(2)将个股月度Carhart四因子调整后收益率α折算为半年度。公式(2)中,αi,k为股票i在k半年Carhart四因子调整后收益率,αi,t为股票i在k半年中第t月的月度Carhart四因子调整后收益率。第三步,根据公式(3)计算基金持股组合的半年度Carhart四因子调整后收益率IRj,k。公式(3)中,IRj,k为基金持股组合的半年度Carhart四因子调整后收益率,wj,i,k为k半年末基金j所持股票组合中个股i的市值在基金股票组合中的权重,αi,k为股票i在k半年Carhart四因子调整后收益率。IR的值越大,说明基金所持股票组合在未来的投资业绩越好,反之则反。

2.自变量和控制变量。

本文的自变量为两类三个,即基金持股行业集中度指数(ICI)、基金持股个股集中度指数(SCI、HHI)。借鉴Kacperczyk等(2005)[1]的研究方法,基金持股行业集中度指数(ICI)具体计算如下:

(4)

公式(4)中,ICIi,t为基金i在t半年末根据基金持股市值计算的行业集中度指数,N为基金i在t半年末持有的行业数,wj,t为基金i在t半年末持有行业j的A股流通市值占基金持股市值的比重,wj,t为行业j的所有A股流通市值占整个资本市场A股流通市值的比重。采用证监会上市公司行业分类指引进行行业划分(1)具体到行业大类,即细分到行业门类后的二级编码。。该值越大,基金投资的行业越集中,该值越小,基金的持仓与市场组合越趋同。类似地,本文借鉴该思路计算基金持股个股集中度指数(SCI)如下:

(5)

公式(5)中,SCIi,t为基金i在t半年末根据基金持股市值计算的个股集中度指数,N为基金i在t半年末持有的个股数,wj,t为该基金在t半年末持有个股j的A股流通市值占基金持股市值的比重,wj,t为个股j的A股流通市值占整个资本市场流通A股市值的比重。该值越大,基金投资在个股上越集中;该值越小,基金的持仓与市场组合越趋同。为进一步度量基金持仓的个股集中度,本文借鉴赫芬达尔指数的计算思路,计算基金持股个股集中度指数(HHI)如下:

(6)

公式(6)中,HHIi,t为基金i在t半年末根据基金持股市值计算的个股集中度指数,N为基金i在t半年末持有的个股数,wj,t为该基金在t半年末持有个股j的A股流通市值占基金持股市值的比重。该值越大,基金投资在个股上越集中,该值越小,反之则反。

借鉴申宇等(2015)[19]、侯伟相和于瑾(2018)[21]、Lin等(2019)[22]的研究,本文对以下因素进行控制:(1)基金管理费率(Manage_fee)。样本基金当期根据半年折算后的管理费率。(2)基金年龄(Fund_age)。样本基金按年计算的成立年限。(3)资金净流入(Sum_flow)。每个半年样本基金根据Dahlquist等(2000)[23]定义方法计算的资金净流入(2)Sum_flow=TNAi,t-TNAi,t-1×NAVi,t/NAVi,t-1, TNAi,t为基金i在t期净资产总额,NAVi,t为基金i在t期单位复权净值。,最后折算为亿元(3)没有进行对数处理是因为资金净流入指标在净流出时会取负值,无法进行对数处理。。(4)任职年限(ATenure)。样本基金在该半年末被在任基金经理管理的平均年限。(5)基金总净值(TNA)。样本基金每个半年末基金总净值(元)的自然对数。(6)基金公司总净值(FC_TNA)。每个半年末样本基金所属基金公司旗下同类基金总净值(元)的自然对数。(7)股票流动性(Liquid)。基金按个股持仓市值占持股组合市值比例加权后所持股票组合累计交易额与期末个股流通市值的比值。(8)上市年限(Age)。基金按个股持仓市值占持股组合市值比例加权后所持股票组合的成立年数。(9)股利(Div)。基金按个股持仓市值占持股组合市值比例加权后所持股票组合半年末前6个月每股累计现金股利与期末每股股价的比值。(10)财务杠杆(Lev)。基金按个股持仓市值占持股组合市值比例加权后所持股票组合长期负债与所有者权益的比值。(11)权益回报率(Roe)。基金按个股持仓市值占持股组合市值比例加权后所持股票组合净利润与所有者权益的比值。(12)股价波动率(Vol)(4)由于股价波动率(Vol)是标准差,因此在加权时采用矩阵方式求组合的标准差,而不是简单地算术加权。。基金按个股持仓市值占持股组合市值比例加权后所持股票组合前24个月含股利再投资收益率的标准差。所有变量概览如表1所示。

表1 变量概览

3.研究模型。

针对假设H1a、H1b,本文设计研究模型(7)检验基金在行业上是分散投资有利于提升持股组合的投资业绩,还是集中投资有利于提升持股组合的投资业绩。

IRi,t=β0+β1×ICIi,t+∑βnControlsi,t+εi,t

(7)

模型(7)中,IRi,t为基金i在t期末所持股票组合在未来6个月的Carhart四因子调整后收益率,该指标值越大,说明基金i在t期末未来的投资业绩越好,反之则反;ICIi, t为基金i在t期末借鉴Kacperczyk等(2005)[1]方法计算的持股组合行业集中度指数,该值越大,说明基金i在t期的持股行业越集中,该值越小,说明基金i在t期的持股行业和市场行业市值分布越一致。借鉴申宇等(2015)[19]、侯伟相和于瑾(2018)[21]、Lin等(2019)[22]的研究,Controlsi,t控制了基金i在t期末基金、基金公司、持股组合等方面的特征。如果β1显著为负,则说明基金在行业上分散持股有利于提升持股组合的未来投资业绩,假设H1a成立。如果β1显著为正,则说明基金在行业上集中持股有利于提升持股组合的未来投资业绩,假设H1b成立。

针对假设H2a、H2b,本文设计研究模型(8)和模型(9)检验基金在个股上是集中投资有利于提升持股组合的投资业绩,还是分散投资有利于提升持股组合的投资业绩。

IRi,t=β0+β1×SCIi,t+∑βnControlsi,t+εi,t

(8)

IRi,t=β0+β1×HHIi,t+∑βnControlsi,t+εi,t

(9)

模型(8)和模型(9)中,IRi,t为基金i在t期末所持股票组合在未来6个月的Carhart四因子调整后收益率,该指标值越大,说明基金i在t期末未来的投资业绩越好,反之则反。SCIi, t为基金i在t期末借鉴Kacperczyk等(2005)[1]思路计算的持股组合个股集中度指数,该值越大,说明基金i在t期的持股越集中;该值越小,说明基金i在t期的持股和市场个股市值分布越一致。HHIi, t为基金i在t期末借鉴赫芬达尔指数方法计算的持股组合个股集中度指数,该值越大,说明基金i在t期的持股行业越集中,该值越小,说明基金i在t期的持股越均匀分散。借鉴申宇等(2015)[19]、侯伟相和于瑾(2018)[21]、Lin等(2019)[22]的研究,Controlsi,t控制了基金i在t期末基金、基金公司、持股组合等方面的特征。如果模型(6)和模型(7)中的β1显著为负,则说明基金在个股上分散持股有利于提升持股组合的未来投资业绩,假设H2a成立。如果模型(6)和模型(7)中β1显著为正,则说明基金在个股上集中持股有利于提升持股组合的未来投资业绩,假设H2b成立。

四、实证分析

(一)描述性统计分析结果

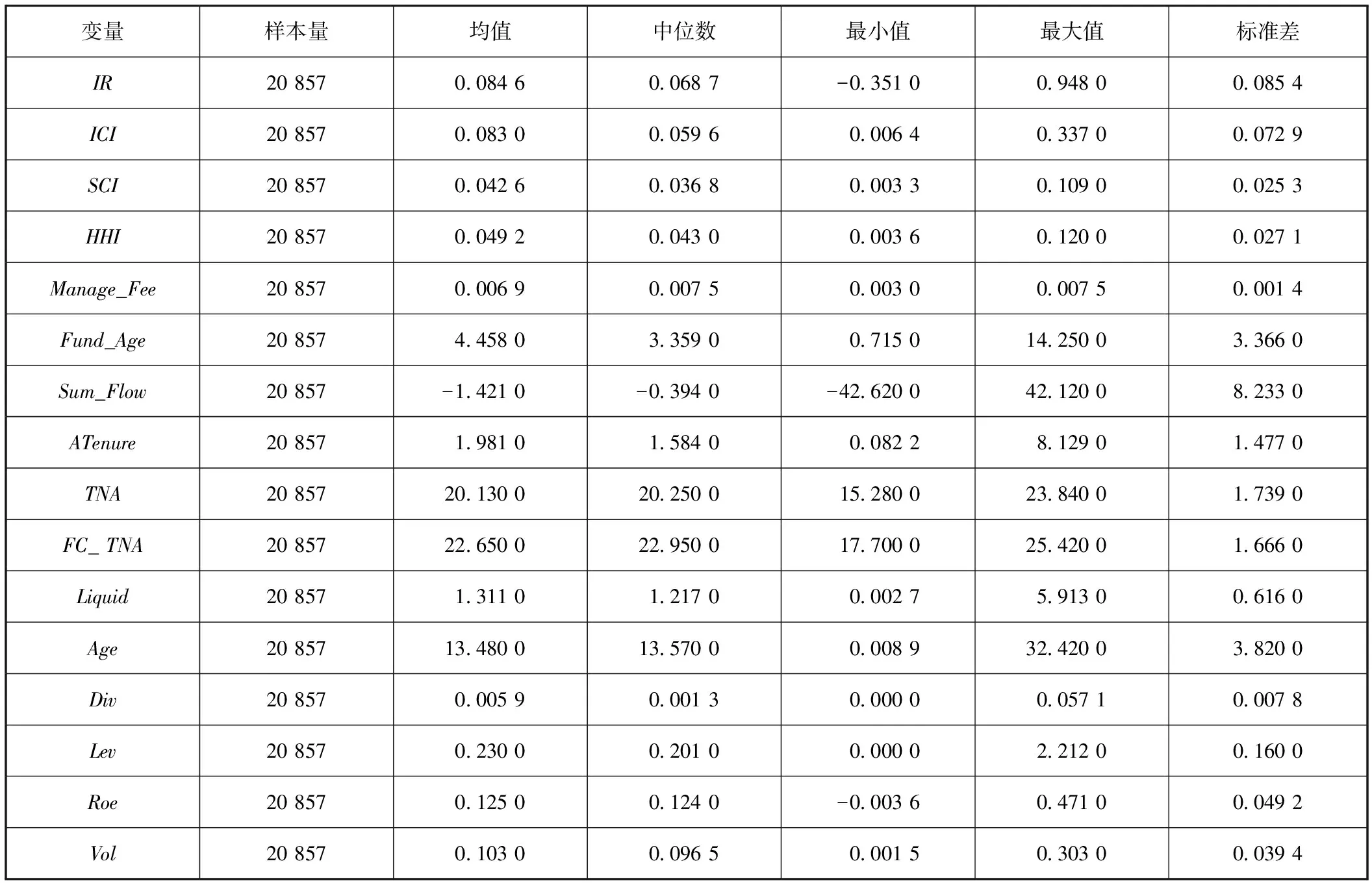

表2显示,基金持股组合未来6个月Carhart四因子调整后收益率IR的均值为8.46%,中位数为6.87%,最小值为-35.1%,最大值为94.80%,标准差为8.54%。这说明基金持股组合的未来6个月Carhart四因子调整后收益率差异较大,所选样本基金具有一定的代表性。基金持股组合行业集中度指数ICI的均值为0.083 0,中位数为0.059 6,最小值为0.006 4,最大值为0.337 0,标准差为0.072 9。这说明样本基金的持股行业集中度差异较大,且大部分基金倾向于多行业分散持股,只有少部分基金集中于少部分行业进行持股。基金持股组合个股集中度指数SCI的均值为0.042 6,中位数为0.036 8,最小值为0.003 3,最大值为0.109 0,标准差为0.025 3。这说明样本基金持股组合个股集中度差异较大,且大部分基金倾向于分散持股,只有少部分基金集中于少部分股票进行持股。基金持股组合个股集中度指数HHI的均值为0.049 2,中位数为0.043 0,最小值为0.003 6,最大值为0.120 00,标准差为0.027 1。这说明样本基金持股组合个股集中度差异较大,且大部分基金倾向于分散持股,只有小部分基金集中于小部分股票进行持股。控制变量方面,样本基金半年的平均管理费率为0.69%,平均年龄为4.458 0年,平均当期资金净流入为-1.421 0亿元,基金经理的平均管理年限为1.981 0年,平均基金净值为552 519 895.13元人民币,基金公司管理同类基金的平均总净值为6 867 046 925.22 元人民币,基金所持股票组合加权后的平均股票流动性为1.311 0,基金所持股票组合加权后的平均年龄为13.480 0年,基金所持股票组合加权后的平均现金股利比率为0.59%,基金所持股票组合加权后的平均财务杠杆为23.00%,基金所持股票组合加权后的平均权益报酬率为12.50%,基金所持股票组合加权后的平均股价波动率为10.30%。从控制变量来看,样本基金具有代表性,持股组合中的个股多为基本面优质的股票。

表2 主效应模型变量描述性统计结果

(二)主效应模型回归分析结果

表3列(1)显示,加入控制因素后,样本基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.029 7,在1%的显著性水平上显著为正。这说明基金在行业上集中持股有利于所管理股票组合在未来取得优胜业绩,假设H1b成立。表3列(2)显示,加入控制因素后,样本基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.128 5,在1%的显著性水平上显著为正。这说明基金在个股上集中持股有利于所管理股票组合在未来取得优胜业绩,假设H2b成立。表3列(3)显示,加入控制因素后,样本基金个股集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.105 1,在1%的显著性水平上显著为正。这说明基金在个股上集中持股有利于所管理股票组合在未来取得优胜业绩,假设H2b依然成立。

表3 主效应模型回归分析结果

(三)分组检验结果(5)采用交乘得到的结论一致于分组检验得到的结论。

上述研究发现,基金集中持股有利于基金在所管理的股票组合上取得优胜业绩。随之,本文关心上述发现是否因情景不同而存在差异。具体地,本文从基金是否由团队管理、所处市场时期、基金公司办公地三个方面进行考察。

目前我国的基金行业中,部分基金由基金经理团队进行管理,团队管理是否能够发挥群策群力的合作优势,进而有助于基金经理寻找到有价值的投资标的,并通过集中持有这类股票而赢得优胜业绩呢?对此本文将样本根据是否由团队管理进行分组,当基金在当期只由一位基金经理进行管理时,将基金在当期定义为非团队管理组;当基金在当期由两位及以上的基金经理进行管理时,将基金在当期定义为团队管理组,据此对主效应模型进行分组回归。结果如表4所示,在非团队管理组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.014 6,在10%的显著性水平上显著为正;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.104 5,在1%的显著性水平上显著为正;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.082 0,在1%的显著性水平上显著为正。在团队管理组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.054 0,在1%的显著性水平上显著为正;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.169 0,在1%的显著性水平上显著为正;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.146 6,在1%的显著性水平上显著为正。对比两组回归系数发现,在团队管理组,回归系数与显著性均明显好于非团队管理组,说明基金由基金经理团队管理时,集中持股行为对投资业绩的提升效果更好。

表4 基金是否由团队管理分组检验结果

进一步地,本文考察基金经理集中持股行为对持股组合投资业绩的影响在牛市和熊市是否存在差异。对此将2006年1月到2007年12月、2014年7月到2015年6月对应半年的样本定义为牛市组,将2008年1月到2008年12月、2015年7月到2016年6月对应半年的样本定义为熊市组(6)此法下牛转熊拐点对应的半年被归入牛市,为进一步验证该分组结论的稳健性,作者将牛转熊所在半年的样本定义为熊市重新分组回归,得到的结论与论文呈现划分法下的结论一致。。对主效应模型分组回归的结果如表5所示。在牛市组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.007 4,不显著;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.014 1,不显著;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.096 9,在10%的显著性水平上显著为正。在熊市组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.042 4,在5%的显著性水平上显著为正;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.239 6,在1%的显著性水平上显著为正;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.182 2,在1%的显著性水平上显著为正。对比两组回归系数发现,在熊市组,无论是回归系数还是显著性均明显强于牛市组,说明市场整体不乐观反而能凸显部分基金经理的投资能力,这类基金经理通过集中持股使持股组合赢得了更好的投资业绩。

表5 牛市与熊市分组检验结果

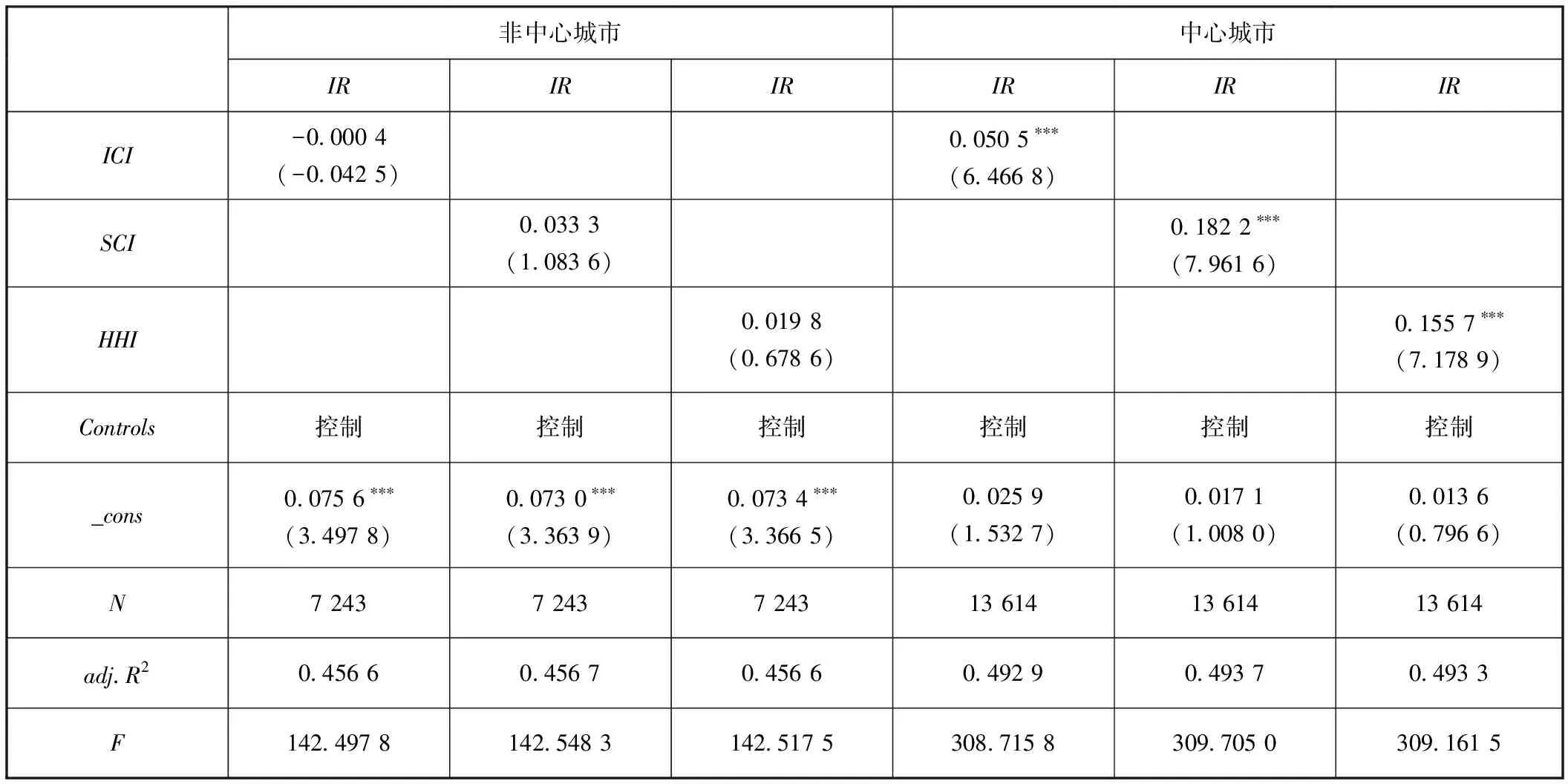

最后本文考察基金集中持股对组合业绩的提升效应是否会因基金公司办公地而产生差异。当基金公司坐落于北京、上海这类中心城市时,一方面由于中心城市信息资源富集可能会有利于基金经理更及时准确地找到有价值的投资标的;另一方面中心城市的人才虹吸效应使就职于中心城市的基金经理可能具有更强的研究能力,更能在市场中找到有价值的投资标的;因此中心城市基金经理集中持有这类股票能够赢得更好的投资业绩。对此本文将样本根据基金公司办公地分为非中心城市和中心城市两组(7)北京上海为中心城市,否则为非中心城市。,对主效应模型分别进行回归,结果如表6所示。在非中心城市组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为-0.000 4,不显著;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.033 3,不显著;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.019 8,不显著。在中心城市组,基金行业集中度指数ICI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.050 5,在1%的显著性水平上显著为正;基金个股集中度指数SCI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.182 2,在1%的显著性水平上显著为正;基金个股集中度指数HHI与所持股票组合未来6个月Carhart四因子调整后收益率IR的回归系数为0.155 7,在1%的显著性水平上显著为正。对比两组回归系数发现,在中心城市组,无论是回归系数还是显著性均明显强于非中心城市组,说明当基金公司办公地坐落于中心城市时,基金经理集中持股行为对投资业绩的提升效应更强。

表6 基金公司办公地分组检验结果

(四)稳健性检验结果(8)受篇幅所限,稳健性的实证结果可联系作者查询。

为验证主结论是否稳健,本文做了五类稳健性检验:(1)内生性检验。为缓解基本回归结果可能存在遗漏变量导致的内生性问题,本文通过倾向性得分匹配法(PSM)对样本进行一对一匹配,用匹配后的样本重新进行本文的主效应模型回归,实证结果显示本文的假设H1b、H2b依然成立。(2)替换自变量检验。本文在设计自变量时,为严格考察基金集中持股行为对所持股票组合投资业绩的影响,视野完全聚焦于基金持股的股票组合,因此在计算自变量指标时选择的权重计算基准为股票组合期末市值,考虑大部分基金均不会完全满仓,存在部分未投资于股票组合的资金,在此以基金期末净值为基准构建权重重新计算三个自变量,将新自变量代入主效应模型重新回归,实证结果显示本文的假设H1b、H2b依然成立。(3)采用股票组合原始业绩。为进一步验证本文主结论的稳健性,在此采用投资组合的原始业绩R替换Carhart四因子调整后收益率IR对主效应模型进行重新回归,实证结果显示本文的假设H1b、H2b依然成立。(4)采用股票组合CAPM调整后业绩。为继续检验本文主结论的稳健性,在此采用投资组合的CAPM调整后收益率替换Carhart四因子调整后收益率对主效应模型进行重新回归,实证结果显示本文的假设H1b、H2b依然成立。(5)采用股票组合Fama-French调整后业绩。最后本文采用投资组合的Fama-French调整后收益率替换Carhart四因子调整后收益率对主效应模型进行重新回归,实证结果显示本文的假设H1b、H2b依然成立。综上,本文的主结论是十分稳健的。

五、结论

本文基于中国A股市场2004年上半年到2019年上半年主动型开放式股票型、主动型开放式混合型(偏股、平衡、灵活配置)基金持股组合的20 857个半年度-基金样本,考察样本基金持股集中度对所管理基金持股组合未来投资业绩的影响。有如下两点发现:第一,基金持股的行业集中度越高,所持股票组合未来的投资业绩越好。第二,基金持股的个股集中度越高,所持股票组合未来的投资业绩越好。进一步研究后发现:当基金由团队管理时,团队的群策群力、多元互补有利于基金经理在某些行业或个股上形成信息优势,此时集中持股于这些行业或个股更能赢得优胜业绩;当市场处于熊市时更能体现部分基金经理卓越的投资能力,此时他们集中持股于具有信息优势的行业或个股能赢得更好的投资业绩;当基金公司办公地坐落于政治金融中心(北京和上海)时,一方面由于中心城市信息资源富集有利于形成信息优势,另一方面因为人才虹吸效应就职于中心城市的基金经理通常具有更优秀的投研能力,此时这类基金经理集中持股于具有行业或个股信息优势的股票能够赢得更好的投资业绩。本文的主结论经过一系列稳健性检验后依然成立。本文的研究在理论方面从信息优势视角丰富了基金投资组合业绩影响因素的研究文献,为基金经理在传统投资组合理论之外开发投资策略提供了理论依据;在实务上揭示部分中国基金经理具有优秀的投资能力,他们通过集中持有掌握信息优势的股票赢得了优胜业绩,为基金投资者的投资决策提供了参考。