美联储新紧缩周期和收益率曲线及经济衰退的关系

2022-10-18陆晓明编辑孙艳芳

文/陆晓明 编辑/孙艳芳

在通胀持续上升的环境下,美联储会加速紧缩步伐,其结果可能导致高于历史水平的通胀和低于历史水平的增长。收益率曲线仍然是美国经济衰退的主要预警指标,但其关于衰退预警的噪音也在增加。

美联储新的货币政策紧缩周期已经导致美国国债收益率曲线收窄甚至倒挂,并引发人们关于未来衰退的讨论。本文分析新紧缩周期和历史的不同及特征,研究美联储紧缩周期和收益率曲线及经济衰退的关系,探讨收益率曲线对衰退的预警作用及最近的特征变化,预期美联储紧缩政策操作对收益率曲线的影响及其含义,强调未来需要关注的主要指标。

美联储新紧缩周期和历史的比较

美联储实施量化宽松政策(QE)的历史始于2008年10月,因此其在货币政策紧缩周期中采取量化紧缩即缩表(以下简称QT)以及在升息的同时采取QT的历史很短。在2015年开始的上一次紧缩周期中,升息和QT同时操作始于2018年初,但仅延续了不到2年即因疫情发生而再次逆转为政策扩张,这实际上是一次未竟的紧缩周期。因此,美联储在经历了上次紧缩操作后虽然在QT特别是QT和升息组合操作实践方面积累了一定经验,但和升息相比,这些操作及其对经济及金融市场的影响对美联储仍是一个经验不足并且效果更不确定的新领域。

美联储从2021年11月开始新一轮货币政策紧缩周期,这次也将再次经历升息和QT双重操作。和上一轮相比,此次紧缩周期具有以下特征。

第一,此次美联储对资产负债表的最终目标水平有了更多了解。在上次QT中美联储由于已决定在利率政策操作中继续采用既有的走廊模式,因此需要维持足够量的资产,同时也需要银行维持足够量的准备金来支持这一模式运行,但对它们的合理水平究竟是多少却知之甚少。2019年9月当QT使美联储总资产下降到3.8万亿美元,其与名义国内生产总值(GDP)比值达17.6%,准备金减少到1.5万亿美元,其与GDP比值达7%时,市场发生了严重流动性短缺和波动,出现了隔夜回购利率大幅上升。美联储不得不暂停QT计划并转而继续购买国债以维持流动性,市场才恢复稳定。

基于此前经验,美联储这次或许会将总资产/GDP比值维持在18%以上,准备金/GDP比值维持在7%以上。但由于2008年金融危机以来银行流动性管理出现重大变化——大多数大银行根据市场压力条件下日内流动性状态来评估准备金需求,因此银行整体对准备金的潜在需求更不确定。美联储可能更需要在QT中监测货币市场发展,以了解准备金条件的变化。

第二,此次QT的紧迫性及难度高于上一轮。美联储在2017年10月开始缩表时,联邦基金利率已从0上升到1%—1.25%,而消费者物价指数(CPI)仅有1.1%,当时采用QT控制通胀的压力并不大。而这次CPI已达8.3%,联邦基金利率还在0.25%—0.5%,这意味着QT将需要承担更多控制通胀的功能。目前,美联储的资产负债表近9万亿美元,高于上次的4.4万亿美元;银行准备金达3.8万亿美元,高于上次的2.3万亿美元。这意味着这次美联储认定的QT最终目标水平更高,QT的空间也更大,速度也可能更快。

第三,此次QT方式仍会以被动QT(自然缩表)为主。特别是由于这次美联储持有债券资产的平均期限为7.6年,低于上次的9.7年,其中小于3年的占比为45%,远高于上次的16%,约25%的资产将在两年半内到期,因此被动QT的速度也会快于上次。需要指出的是,此次美联储持有的抵押贷款支持证券(MBS)期限更长,而且规模达2.7万亿美元,高于上次的1.7万亿美元,考虑到美联储最终持有的目标资产将全部为国债,以及目前住房市场过热的状态,美联储有可能直接出售MBS以更快缩减MBS余额。

第四,目前市场流动性更充足。2022年以来美联储隔夜逆回购日均资金流入量约为1.6万亿美元,远高于上次QT期间的不到100亿美元。此外,美联储还新设立了常设回购工具以应对意外流动性需求。因此,此次QT虽然幅度更大,但对市场流动性冲击可能更小。

收益率曲线对经济衰退的预警作用

自二战以来,美联储的13次升息紧缩周期中有10次发生了经济衰退,并且10年/2年、10年/3个月国债利差倒挂在经济衰退中的预警作用,以及美联储升息和收益率曲线倒挂的关系已被广为认可(见附表)。

美联储升息到收益率曲线倒挂,曲线倒挂到衰退时间间隔(单位:月)

首先,过去30多年来收益率曲线对经济衰退的预警作用呈现出以下特征。

一是由于长短期利率均出现趋势性下降,使得衰退前收益率曲线倒挂的幅度也趋势性缩小。这意味着在采用收益率曲线作为衰退先导指标时,负利差的幅度不再具有判断意义。例如2008年的经济衰退在过去5次衰退中最严重,但其发生前的负利差幅度却最小(见图1)。

图1 美国过去5次衰退前10年/2年国债最大负利差及利率

二是每次收益率曲线倒挂的主要原因基本上都是美联储升息并导致2年期国债和3个月国债利率升幅超过10年期。而且,10年/2年国债利差通常比10年/3个月国债利差倒挂时间更早;而10年/3个月国债利差倒挂往往能更好地预警经济衰退。

三是美联储QE扭曲了长端国债的市场价格,也影响到曲线状态对衰退的先导指标作用。从各期限国债利率的影响因素看,1—3个月国债利率直接受政策利率变化影响;1—3年期国债利率主要受美联储利率政策预期影响,其中2年期国债利率在很大程度上是联邦基金利率的先导指标;而10年期国债利率的影响因素则更复杂多样。在2008年美联储开始QE前,10年期国债利率主要由经济基本面预期决定,而美联储实施QE大量购买长期国债的操作在很大程度上压低了10年期国债利率,改变了其供求关系和期限溢价,从而扭曲了其市场价格。这也使人们更难准确判断收益率曲线倒挂和衰退的关系。

对过去20年的月均数据分析发现,自2008年美联储实施QE以来,10年期和2年期国债期限溢价都趋势性下降。10年期和2年期国债期限溢价和美联储资产持有量之间分别具有0.61和0.71的负相关关系,但10年期国债期限溢价降幅更大。这导致自2018年中旬到2020年1月反常地出现了期限溢价倒挂——10年期国债期限溢价低于2年期;2021年以来这种倒挂再现(见图2)。而10年期国债期限溢价低于2年期,进一步降低了二者的利差,也使利差更容易发生倒挂。

图2 美联储持有资产变化,以及10年期和2年期国债期限溢价(月均)

其次,在QE及QT环境下收益率曲线倒挂和衰退的关系尚未得到历史证明。过去4次美国经济衰退之前收益率曲线倒挂的主要原因是2年期或3个月国债利率升幅超过10年期;2019年收益率曲线倒挂则是10年期与2年期和3个月国债利率同时下降,但10年期降幅更大,导致10年/3个月国债利差长达5个月倒挂;同期10年/2年期国债仅出现短暂倒挂。当时市场曾预测衰退可能发生。但美联储面对增长减速和通胀仍然平稳,在2019年停止了升息和QT。随后即发生了疫情导致的衰退,美联储再次大幅放松货币政策。因此,如果不发生疫情,当时的曲线倒挂是否预示着衰退成为了永远的谜。

最后,收益率曲线倒挂对衰退不仅具有预警作用,而且其本身也具有促成作用。其逻辑链条是:银行负债成本主要由短端利率决定,资产收益主要由长端利率决定,期限利差收窄或倒挂往往会影响银行利息收入, 从而削弱其放贷动力。投资者在期限利差收窄或倒挂的环境下可能会缩短投资期限,减少长期投资。而收益率曲线倒挂和衰退关系的历史经验可能对投资者和消费者形成负面心理影响,影响其支出。

美联储紧缩政策操作对收益率曲线的影响及其含义

近期收益率曲线的变化及特征

近期收益率曲线发生的变化体现了不同于历史的特征,并且有可能改变其作为衰退预警指标的作用。

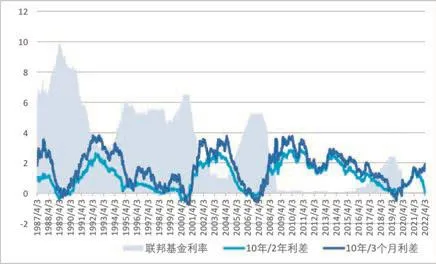

首先,衡量收益率曲线的主要指标出现分化。10年/2年、10年/3个月国债利差日均值之间的相关性在过去40年高达0.87,基本同升同降。然而自2021年10月以来这两个利差明显背道而驰:10年/3个月国债利差扩大,主要由于10年期国债利率升幅领先3个月期;而10年/2年国债利差收窄并出现倒挂,主要由于10年期国债利率升幅滞后2年期。而此时美联储仅升息25个基点到0.25%—0.5%(见图3)。

图3 联邦基金利率、10年/2年和10年/3个月国债利差(周均,%)

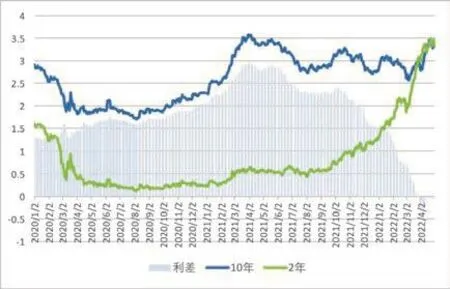

分析发现其直接原因是1—7年期国债利率升幅更大,使整个曲线变得更具凸性。而其背后的原因则可能是3个月国债利率已消化了美联储最近的升息及升息预期,故而升幅有限。而2年期国债利率主要取决于市场对美联储未来2年内升息的预期。而随着美联储利率决策的前瞻性和透明度提高,市场更容易准确超前预测美联储升息走势及节奏,并相应做出利率定价。其结果导致2年期国债利率和联邦基金利率之间的关系也发生了范式变化:从历史上的同步升降,变成2年期国债利率领先联邦基金利率上升——自2021年11月到2022年4月中旬,联邦基金利率仅上升25个基点到0.25%—0.5%;而2年期国债利率却从0.4%左右一直上升到2.5%左右(见图4)。这一水平契合了美联储及市场对未来2年内联邦基金利率的预测值:在2023年上升到3%以上,然后在2024年回落到2.8%左右接近中性水平2.4%。这一超前预期不仅导致2年期国债利率升幅大大超过3个月国债利率,并且也一度超过10年期国债利率。因此,可以认为近期2年期国债利率上升并导致10年/2年期国债利差倒挂主要受市场关于美联储未来升息预期的驱动。此外美联储虽已结束QE,但仍持有近9万亿美元债券,将中长期利率压得很低,这也进一步导致了近期的收益率曲线趋平并且部分倒挂。

图4 联邦基金利率和2年期国债利率(周均,%)

其次,市场关于美联储利率政策超前预期的形成又衍生出两个特征。一是以往收益率曲线倒挂往往发生在美联储升息至少200个基点,或者至少1年之后。而这次曲线趋平和倒挂和美联储开始升息的时间间隔不仅是近35年来最短的一次,而且是发生在美联储升息之前。二是收益率曲线倒挂提前也在无形中延长了曲线倒挂到衰退的时间间隔,至少可能长于16个月的历史均值。这在客观上也增加了经济软着陆的可能性,因为决策者和市场有更多机会采取应对措施。

最后,除了国债现货外,美联储经济学家编制的国债拟合瞬时远期利率(Fitted Instantaneous Forward Rate)及其曲线结合了现货利率及隐含的未来利率,包含了更多市场关于利率走势的看法,因此其曲线及利差变化也具有参考价值。目前的10年及2年期远期利率均高于同期现货利率,预示利率整体可能持续上升;并且2年期的升幅也超过10年期,导致利差也急剧下降,并且出现轻微倒挂(见图5)。

图5 美国10年和2年期国债远期利率(日均,%)

总之,收益率曲线现在仍然是美国经济衰退的主要预警指标。但由于上述结构性变化,其关于衰退预警的噪音也在增加,在应用中更需仔细分析。

美联储未来政策操作对收益率曲线的影响

美联储紧缩的顺序、时机及交互作用将影响未来的收益率曲线。在上次紧缩周期中,QT滞后于升息2年是导致当时收益率曲线趋平的重要因素。而这次美联储计划在升息2个月后即开始QT并且幅度更大,这有可能阻止收益率曲线趋平甚至倒挂。

根据2022年5月的美联储联邦公开市场委员会(FOMC)会议公报,美联储将在未来大约3年内将目前近9万亿美元的资产缩减到大约6万亿美元,其与名义国内生产总值(GDP)比值将从37%下降到并维持在大约17%。这样每月缩减的上限可高达950亿美元(国债600亿美元,MBS350亿美元),这一幅度接近上次QT每月500亿美元上限的两倍。这些信息在4月5日发布后,10年期国债利率从2.42%上升到2.7%以上,其和2年期国债利差也从-0.01%回升到0.3%以上。这凸显出QT对长端利率和利差的推升作用。

但来自纽约联储的数据显示,未来几年美联储资产每月到期金额从400亿美元到1500亿美元不等,平均约为800亿美元,这可能限制每月自然QT量。此外,虽然自然QT速度可能快于上次,但在目前美联储持有债券的平均期限更短的情况下,其对推升长端利率的作用可能仍有限。

美联储还有可能在不同的期限中选择展期或不再展期,作为调整期限利差、推升收益率曲线的手段。而推升长期利率,控制短期利率升幅,不仅有助于推升收益率曲线斜率,也有助于降低政府借贷成本,因为目前美国更依赖短期债券提供资金——截至2021年底,未偿国债中期限为3年或更短的占比高达50%以上。

新紧缩政策对美国经济的影响

美联储升息幅度、实际利率和衰退风险

历史上,美国升息时期限利差较窄或倒挂往往发生在高通胀时期,且美联储利率已位于一定高度。例如,1972年升息之际利率已达3.5%,CPI为3.2%,实际利率为正,但此后CPI随升息上升直到1974年利率上升到13%,CPI才从12.2%高点回落;1976年升息之际利率已达4.65%,CPI为5%,此后CPI随升息上升直到1980年利率上升到17.61%,CPI才从14.6%高点回落。美国经济衰退则分别在这两次升息后2年和3年出现。而这次升息之际利率仍接近0,CPI已达7.9%,实际利率超过-7%,美联储注定必须大幅升息才有可能使实际利率为正并控制通胀。

根据3月FOMC会议美联储的预测值,长期中性利率为2.4%,而长期通胀率为2%,这意味着美联储预期中的实际利率是0.4%。美联储认为需要将利率提升到高于中性水平才能降低通胀。美联储还预测,2023—2024年利率水平为3%和2.8%左右,PCE通胀为2.7%和2.3%,这意味着实际利率目标最早也要到2023年或2024年才可能达到,并且前提是美联储有可能实现其通胀目标。

历史上,美联储升息之后的经济衰退很少发生在联邦基金利率仍然在2.5%左右或者实际利率仍然为负的情况下。但就目前预测看,美联储很可能将利率提升到中性水平以上并使实际利率为正。根据JP摩根的数据,目前许多市场利率包括房贷和车贷利率已随美联储升息预期而上升,这导致市场利率中处于负值的占比从20%以上迅速下降到3%左右。这可能影响实体经济中对利率敏感部门的增长速度。这意味着,如果美联储低估了中性利率,则也可能低估其在升息方面需要走多远。上述低估结果可能缓解对经济增长的压力,但也可能不足以将通胀及其预期值降到目标水平,同样可能增加衰退风险。

美联储紧缩政策的代价

美联储采取紧缩政策应对通胀以维持可持续增长通常需要牺牲暂时的增长。但其及时行动代价会更小,越晚行动代价越大。美联储对其在不影响经济增长的条件下通过紧缩政策控制通胀充满信心,但其前提条件是紧缩程度及其控制通胀的效果均在其掌控之中。而实际上美联储由于政策转向延迟已将自己陷入两难境地——过快紧缩增加衰退风险,但为了避免衰退而停止紧缩,通胀上升也会增加衰退风险。而且,这种延迟行动也增加了滞胀风险。典型案例仍然是上世纪70—80年代美国CPI两次高于7.9%,美联储为了控制通胀大幅提高利率,在高通胀和升息的共同作用下,经济陷入滞胀。

在这次紧缩周期中,美联储升息的绝对水平可能不会高于历史上的紧缩周期,但由于同时实施QT并且数额巨大,其作用等同于额外升息。据美国布鲁金斯学会研究,美联储资产减少5000亿美元至6000亿美元的作用可能相当于联邦基金利率上调25个基点。据此分析,这次美联储QT相当于额外升息近1.5个百分点。

就通胀方面看,货币政策作为一种总量手段,其针对的主要是周期性总需求变化,随着通胀的这方面因素占比下降,供给面结构性因素作用上升,货币政策对控制通胀的作用也在减退。例如与以前的商业周期相比,描述职位空缺和失业率之间关系的贝弗里奇曲线(Beveridge Curve)继续处于非典型范围内——2022年3月失业率降至3.6%,但与疫情前相比许多主要行业仍然存在大量的职位空缺,导致职位空缺率仍维持在7.0%左右而不下行。这种结构性失衡有可能引发“工资-物价”螺旋上升。虽然美联储认定目前美国的经济增长特别是就业状态足以承受紧缩的货币政策,但在增长已出现减速趋势的条件下,过快持续紧缩可能对控制通胀作用减退,反而可能阻碍增长。2019年美联储面对增长减速和曲线倒挂暂停了紧缩,而这次美联储在通胀持续上升的环境下不仅不会暂停,反而会加速紧缩步伐。其结果可能导致温和滞胀——高于历史水平的通胀和低于历史水平的增长。

未来需要关注具有实时特征的指标

在美国,经济衰退的发生通常是突然的。在过去10次经济衰退中的7次中,其前一季度实际GDP增长率通常为2%或更高,但下个月即进入衰退。并且美国国家经济研究局(NBER)对衰退的确认滞后期可长达一年,通常在衰退结束之后。因此未来在不确定性增加的情况下,需要尽量关注更接近实时的指标。

日指标。一是费城联储的多因子ADS经济状态指数。这是少有的每日更新指数。该指数以0作为平均值,以-3作为经济状态显著收缩的阈值。目前该指数虽下降但仍高于0.5,表明经济状况仍高于平均水平,近期衰退的风险较低(见图6)。二是国债利率构成。其可间接反映市场对增长和通胀的预期。最近的数据显示,市场对美联储紧缩政策的效果仍有信心:就在3月和5月美联储升息之后,国债的实际利率——通胀调整利率TIPS上升,其中10年期TIPS已经在4月底重返正值区间,同时损益均衡通胀率TBI下降,并且这一趋势在收益率曲线趋平发生后反而加速,表明投资者仍预期经济持续增长,而通胀将回落,并未受曲线状态影响(见图7)。

图6 费城联储多因子ADS经济状态指数

图7 5年期国债通胀调整利率TIPS和损益均衡通胀率(日均,%)

周指标。一是经济周期研究所周先导指数WLI。目前该指数显示美国经济仍处于扩张状态。二是纽约联储周经济指数WEI。WEI由反映实体经济活动的消费者行为、劳动力市场和生产领域的每日和每周数据构成。目前该指数显示美国经济活动仍持续扩张,并且高于历史水平,但在2021年中旬触顶后有减速趋势,并且这一趋势仍在持续。

月指标。一是芝加哥联储全国经济活动指数。二是芝加哥联储BBK指数,包括重合指数、先导指数和GDP周期成分指数。这些指数也显示2022年以来美国经济增长仍高于趋势水平,但有减速趋势。三是经济研究所AIER经济活动指标。AIER的先导指数在2022年一季度的平均值为54,高于上一季度的50,也高于在中性阈值50,表明经济活动仍在持续扩张中。