“双碳”目标、碳税政策与中国制造业产业链韧性

2022-10-17李萌何宇潘家华

李萌,何宇,潘家华

(1.中国社会科学院生态文明研究所,北京 100028;2.三峡大学经济与管理学院,湖北 宜昌 443002)

中国向国际社会做出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”(以下简称“双碳”目标)的郑重承诺,不仅体现了中国作为发展中经济体的责任和担当,也对未来中国低碳转型确保高质量发展明确了政策方向。可以预计,在未来中长期范围内“双碳”目标将是中国经济社会发展过程中具有目标刚性的政策取向。中国是全球制造业大国,制造业产业链的发展对能源具有强依赖性。这意味着,考虑碳税政策作为实现“双碳”目标的政策工具时,碳税政策的实施不仅直接会对高耗能、高排放的污染性企业的生产决策产生影响,同时也会通过产业链和价值链的上下游联动对关联企业的生产决策产生影响,进而扰动整个产业链的分工体系。在此背景下,研究“双碳”目标下碳税政策对中国制造业产业链的作用传导机制,探索如何发挥政府引导作用统筹推进碳减排和产业链发展韧性,具有重要理论和现实意义。

1 文献综述

2019年《全球价值链发展报告》数据显示,超过2/3的全球贸易是通过产业链和价值链分工进行的,产业链和价值链分工已成为现代制造业的重要组织方式。Porter[1]将企业的生产行为按照生产工序分为多个独立环节,指出产业分工和链化环节是企业进行成本优化、形成竞争优势的关键突破口。Kogut[2]丰富了Porter企业产业链的内涵[1],认为企业逐利的竞争优势在于如何根据自身技术、资金、原材料和劳动成本的要素特征,对生产的各个环节进行价值链空间分配。Feenstra[3]基于国际贸易理论进一步丰富了全球价值链的内涵,把价值链分析框架从企业价值链理论提升到国家参与的全球价值链理论。何宇等[4]认为在产业链和价值链分工过程中,由于中间产品的频繁跨国流动,导致贸易成本不断往价值链下游累积,容易造成价值链上下游阶段的贸易成本弹性差异。全球价值链分工过程中,中间产品贸易的跨国流动也引起了学界对于总额贸易和增加值贸易的关注[5-6]。

“双碳”目标下,基于产业链和价值链的垂直化分工使得减碳和降碳问题变得更加复杂。科斯定理指出,在产权定义明晰且交易成本足够低时,外部性不会引起资源的错配。然而,在现实的政策实践中,环境政策的效果却难以符合预期:①环境规制政策会产生污染的空间转移,导致污染避难所效应。Fredriksson等[7]使用美国州际数据研究发现,区域之间的环境规制存在策略互动性,导致不同区域之间环境规制强度存在不对称性。区域环境规制政策的不对称性则会促使企业进行选址决策,即从环境规制强度较强的地区搬迁到环境规制强度较弱的地区,以此来降低企业的生产成本[8]。Aichele等[9]研究表明京都议定书使得发展中国家和发达国家之间发生“碳泄漏”,导致发展中国家对发达国家表现为贸易隐含碳顺差。②环境规制政策会导致行业层面政策冲击转移,通过产业关联放大政策冲击对经济的影响。谢会强等[10]、吕延方等[11]基于增加值分解方法,探索了区域—行业层面的贸易隐含碳测度问题。王育宝等[12]基于增加值分解的贸易隐含碳测度方法,利用中国投入产出数据研究了不同责任视角下的碳排放环境规制政策对产业链分工的影响,研究发现完善的碳排放核算方案是推进碳减排政策的关键。

上述文献为进一步研究奠定了较好的基础,但纵观已有研究,凸显两个方面的现实不足:①现有文献对于“双碳”目标下碳税政策与产业链分工的微观作用机制缺乏关注。虽然学界的普遍共识认为,从增加值视角研究企业生产碳排放更能体现产业链分工情景下企业的真实碳排放,然而现有研究鲜有从企业(地区)参与产业链和价值链分工的微观机理角度出发,探索“双碳”目标背景下碳税政策如何实施和政策的理论依据。②现有文献缺少从产业链韧性视角探索“双碳”目标背景下碳税政策最优化路径问题。“双碳”目标背景下,旨在实现降碳的产业政策必然会对现有产业链造成冲击,如何从政策上进行优化设计,统筹推进“双碳”目标和中国制造业产业链韧性提升,是管理界、决策界的当务之急,但现有相关研究的缺乏,难以为碳税政策的制度选择提供科学的理论支撑。

鉴于此,文章拟聚焦的研究内容与主要贡献在于:①从理论层面,基于多阶段产业链(价值链)分工模型,通过模型的一般均衡求解、参数校准和反事实模拟分析,探索碳税政策影响中国制造业产业链韧性的微观作用机制;②从政策层面,基于“双碳”目标背景,从提升中国制造业产业链韧性视角,探索最优碳税政策的设计问题,为统筹推进“双碳”目标和提升中国制造业产业链韧性提供理论支撑和决策建议。

2 产业链分工基准模型

文章模型主要参照Antràs等[13]和何宇等[14]的多阶段产业链(价值链)生产模型。Antràs等[13]和何宇等[14]的模型描述了一个开放经济下多国-多阶段参与国际产业链竞争的模型,文章与以上研究不同,考察“双碳”目标背景下中国制造业产业链的韧性问题,因此在国家层面上表现为封闭经济的特征,而在国内省级层面表现为开放经济特征。基于此,假定封闭经济中有N个地区,每个地区有一个代表性企业,使用下标i、n、m、k∈{1,2,…,N}表示。在多阶段产业链分工过程中,最终产品ω∈[0,1]的生产经由多阶段中间产品行业j∈{1,2,…,J}生产完成,生产阶段的数值从1到J依次表示产业链分工的上游和下游阶段。

2.1 关于消费者偏好的假定

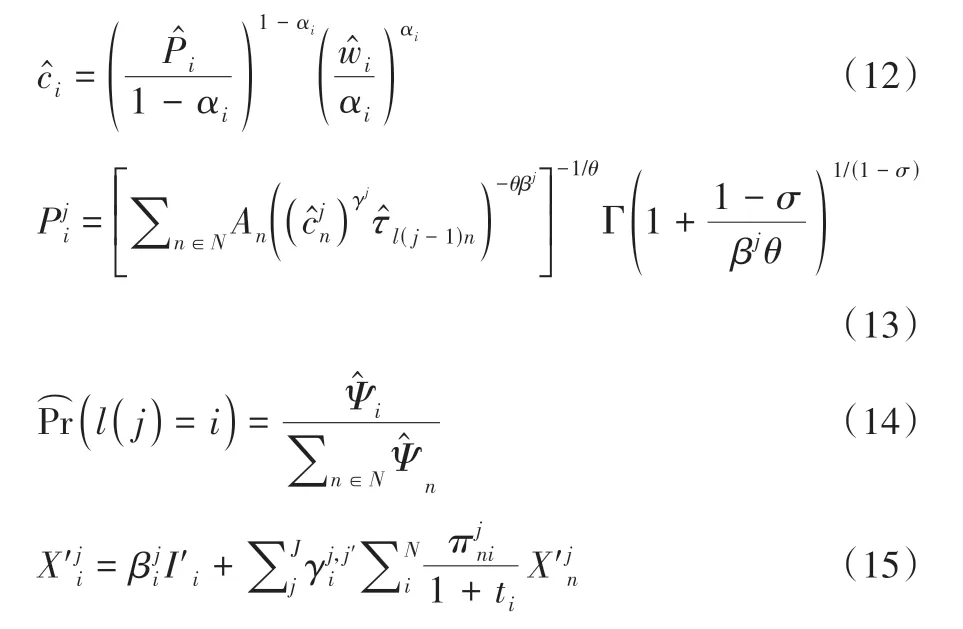

假定区域i的消费者拥有Li单位劳动,并且消费者可以无弹性地向本区域企业提供劳动以生产中间产品或最终产品。单位劳动的工资报酬为wi。消费者对于连续最终产品ω的偏好由如下CES效用函数给出:

其中:(ω)表示最终产品的消费量,σ表示最终产品ω的替代弹性。

2.2 关于生产和技术假定

令zji(ω)表示区域i的企业参与产业链j的生产的技术水平,V ij(ω)表示区域i的企业的增加值,Mij-1(ω)属于前一产业链分工阶段的增加值,则区域i的企业参与到生产阶段j的生产函数由柯布道格拉斯生产函数给定:

其中:f ji(ω)表示产出水平,zji(ω)为生产的技术水平,且服从Fréchet极值分布。V ji(ω)表示生产过程中的归属于本生产阶段的增加值部分,Mj-1i(ω)表示当前第j生产阶段使用的来自第j-1生产阶段的中间产品,从投入产出视角来分析,该部分不属于当前生产阶段的增加值。γj是企业生产过程中来自本地区生产要素的增加值份额,1-γj是企业生产过程中来自上一生产阶段的中间产品的累积增加值份额。

使用柯布道格拉斯形式的生产函数的原因在于,可以比较方便地区分归属于本生产阶段的增加值部分和重复计算的增加值部分。并且柯布道格拉斯生产函数的良好性质可以方便进一步研究产业链分工路径上不同生产阶段的贸易成本弹性的差异,以及贸易增加值γj如何影响一个地区企业的产业链嵌入特征。

对于归属于本生产阶段的增加值部分V ji(ω),作如下设定:

将公式(3)代入公式(2)就得到某一特定生产阶段完整的生产函数。在该生产函数中,参数γj是与生产阶段相关的参数,γj衡量本区域内增加值份额,其值越高则生产过程中归属于本地区的增加值比例越大。αi是生产要素份额相关参数,表示本地区内增加值部分中劳动要素的产出份额或劳动产出弹性,1-αi表示本区域内增加值部分中复合中间品的产出份额。复合中间品投入xji(ω)来自于最终复合产品,最终复合产品Qi除可以用于复合中间品投入xji以外,还可以作为最终消费以供消费者消费。因此,最终复合产品Qi可以由公式(4)表示:

根据Eaton等[15]假设企业的技术水平服从极值分布,其分布函数为Fi(z)=e-Aiz-θ。其中,Ai>0是与地区i的技术水平相关的参数,θ>1表示不同产品生产之间的技术水平差异参数,θ值越大则表示不同产品之间的技术差异越小。

假定市场完全竞争,通过求解一般均衡市场条件下地区i的企业的成本最小化问题,得到不包含上一阶段中间产品的要素利用成本为:

2.3 产业链分工

根据洪俊杰等[16]的研究,国际产业链(价值链)分工表现出显著的网络关联,Baldwin等[17]研究表明在产业链分工网络中同时存在蛇型产业链分工路径和蛛型产业链分工路径,表明产业链分工存在复杂的网络分工关系(图1)。Antràs等[13]和Lee等[18]则通过定义蛇型产业链分工路径来刻画复杂的网络分工关系。

图1 产业链分工网络

文章参考Antràs等[13]定义如下产业链分工路径集合:

其中:lk集合表示特定产业链k的分工路径,其集合元素为J个地区。因此lk(1)表示在特定产业链k的分工路径中,地区lk(1)嵌入第一阶段的生产分工。公式(6)表明,在产业链分工体系中,一个地区嵌入产业链分工的方式为产业链分工阶段的函数。求解此函数的具体数学解析特征将有助于本文对产业链分工网络进行深入量化研究。

假定地区n的企业从地区i的企业采购中间产品,且货物的运输过程存在贸易成本:要使得1单位的货物到达地区n的企业,地区i的企业需要运送τin≥1单位的货物,以弥补贸易成本带来的损失部分τin-1。τin也被称为冰山贸易成本(Iceberg Trade Costs)。

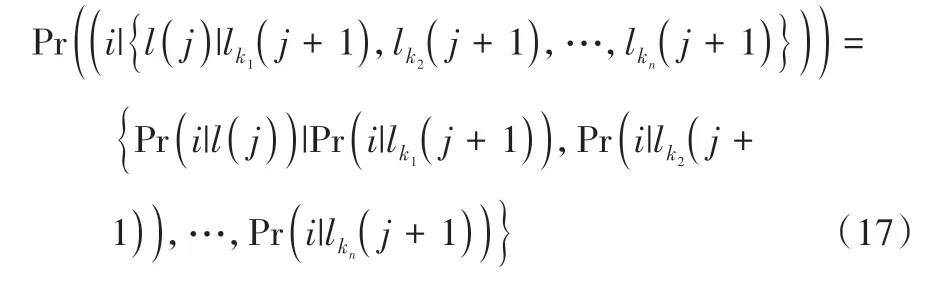

根据一般均衡结果可以得到地区i的企业的在产业链第j阶段生产的中间产品的定价由下式给出:

为了使公式表示简洁和便于表述,定义:

其中:Ψn是对地区n的企业参与产业链分工过程中的贸易综合竞争优势的测度。因此,地区i的企业在第j阶段向第j+1阶段企业提供中间产品的概率可以表示为:

公式(8)—(10)表明:①影响地区i的企业在产业链第j阶段的嵌入概率的主要因素包括生产的技术水平、要素利用成本和冰山贸易成本。技术水平对于一个地区嵌入产业链特定阶段具有正向促进作用,要素利用成本和冰山贸易成本对于一个地区嵌入产业链特定阶段具有负向作用。②地区i的企业在产业链第j阶段的嵌入概率不仅取决于地区i的企业自身的绝对贸易综合竞争优势,还取决于地区i的企业相对行业平均水平的贸易综合竞争优势。

使用Γ表示伽马函数,根据Eaton等[15],可以得到在产业链的第j阶段,企业购买中间产品的价格指数为:

3 碳税政策与中国制造业产业链韧性

3.1 “双碳”目标与产业链竞争

根据产业链分工基准模型,求解得到一般均衡条件下地区i的企业参与产业链分工过程中的贸易综合竞争优势的测度和地区i的企业嵌入产业链第j阶段的概率。根据公式(8)、公式(9)和公式(10),技术水平、要素利用成本和冰山贸易成本是影响地区i的企业参与产业链分工和竞争的主要因素。陈诗一[19]、韩超等[20]、史丹等[21]、仓定邦等[22]等研究表明,环境规制政策和能源政策通过改变企业的能源投入约束、污染产出约束、能源使用结构等作用机制实现全社会的节能减排目标,因而环境政策和能源政策约束在企业实际参与产业链与价值链分工过程中转化为企业的成本性约束[23-24]。鉴于此,接下来将从“双碳”目标下碳税政策对地区i的企业参与产业链竞争的成本性约束展开。

公式(8)表明地区i的企业嵌入产业链第j阶段的概率不仅取决于其自身在参与产业链分工过程中的贸易综合竞争优势,还取决于产业链网络中其他地区的企业的贸易综合竞争优势,并且产业链网络中各个地区的企业的贸易综合竞争优势还存在相互嵌套和迭代关系。这导致:①不能直接通过求解嵌入概率对要素利用成本的偏导数∂Pr(l(j)=i)∂ci来研究企业要素利用成本ci的变动对其在产业链第j阶段的嵌入概率Pr(l(j)=i)的边际影响;②不能在j>2范围内得到关于公式(8)—(10)的显式解析解,并且由于在产业链网络分工体系下,模型整体计算量与NJ成正比,这导致将现实数据映射到模型中时,庞大的计算量也无法得到数值解。

对此文章参考Caliendo等[25]的Exact Hat Algebra方法来研究一般均衡条件下碳税政策引致的主要变量的相对变化。由于求解一般均衡的显式解析式和准确数值解并非研究的最终目的,因此在Exact Hat Algebra方法下,选择兴趣变量x的相对变化x̂=x′x如何引起一般均衡的相对变化。Exact Hat Algebra方法的优点有以下三点:①可以精确将模型与基期年份的数据进行匹配,并且该过程不需要额外对一些难以识别的参数进行估计;②可以方便地利用基期的一般均衡结果展开系列反事实分析;③极大降低了计算量,不需要对εji[s]=形成预期,一般均衡结果仅对现有产业链关联进行调整。使用Exact Hat Algebra方法可以得到以下方程组:

公式(12)—(15)构成了碳税政策冲击条件下一般均衡变动的动态方程组。与Caliendo等[25]和郭美新等[26]不同的是,公式(12)—(15)构成的方程组只研究了产业链嵌入概率的变化,只能在集约边际范围研究“双碳”目标背景下碳税政策对地区产业链嵌入变化的影响。对于广延边际范围下产业链网络下的投入产出关系的相关研究,将会在碳税政策的反事实研究部分展开具体研究。

3.2 产业链网络与产业链韧性测度

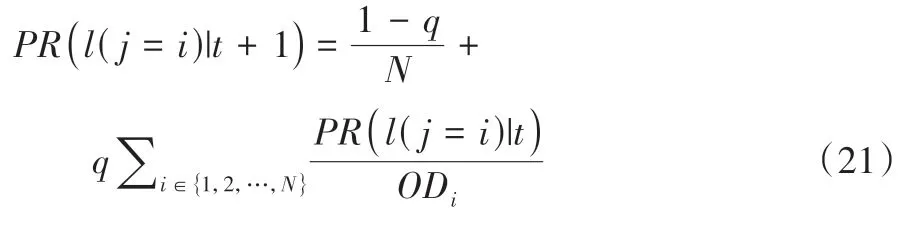

在基于产业链的专业化和多元化分工中,产业链网络在组织形式上具有多维复杂性,这也决定了研究“双碳”目标背景下中国产业链韧性测度也存在一定挑战性。虽然基于公式(8)、公式(9)和公式(10)可以得到产业链中具体地区i的企业在第j阶段的嵌入概率,然而从整体产业链分工网络来看,公式(8)、公式(9)和公式(10)所描述的嵌入概率仅为局部嵌入概率,无法对整体产业链网络中地区i的企业在第j阶段同时存在多重指涉关系和多重被指涉关系时的情形进行数学表示。

基于此,定义如下产业链网络多重指涉关系:在有向(Directed)产业链网络的第j阶段分工过程中,如果lk0(j)的中间产品流向同时指向lK(j+1),K∈{k1,k2,…,kn},则称lk0(j)在产业链网络的第j阶段分工过程中存在多重指涉关系。用数学表示为:

其中:定义⋉为有向多重指涉关系符,表示有向产业链网络中单个节点(Node)指向多个节点集合的指涉关系。根据公式(16),可以得到有向产业链网络的分工条件下的多重指涉关系概率:

同样地,定义如下产业链网络多重被指涉关系:在有向产业链网络的分工的第j阶段分工过程中,如果lK(j+1),K={k1,k2,…,kn}的中间产品流向同时指向lk0(j),则称lk0(j)在产业链网络的第j阶段分工过程中存在多重被指涉关系。用数学表示为:

在公式(18)中,定义⋊为有向多重被指涉关系符,表示有向产业链网络中单个节点(Node)被多个节点集合所指向的指涉关系。根据公式(18),可以得到有向产业链网络的分工条件下的多重被指涉关系概率:

考虑在现实产业链网络中,当地区i的企业在第j阶段同时存在多重指涉关系和多重被指涉关系时,根据公式(16)和公式(18)得到:

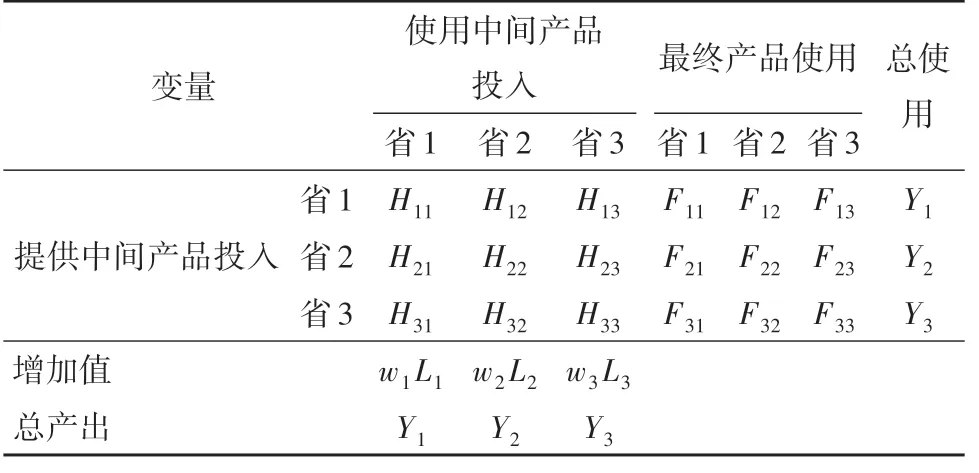

此时根据公式(20)很难通过比较简洁的形式展示有向产业链网络的分工条件下的多重指涉和多重被指涉关系情形下的概率表达式。在产业链网络中,由于多重指涉和多重被指涉关系存在,导致全局产业链概率关系的数量与产业链分工阶段数J的次幂成正比。因此,公式(10)中的Pr(l(j)=i)实际上是对局部产业链网络的描述,而非对全局产业链网络的描述。鉴于此,接下来文章参照Page等[27]的页面排序(Page Rank,以下简称PR)算法来核算社会网络关系中多重指涉和多重被指涉关系情形下各个节点的全局产业链嵌入概率。

PR算法起源于对复杂相互指涉的互联网网页关系进行排序,基于互联网网络的结构关系和网页信息内容质量计算得到网络全局范围内的网页搜索概率,搜索引擎根据网页搜索概率对搜索结果页面进行排序并呈现排序后的搜索结果。由于PR算法与局部网络关系Pr(l(j)=i)和全局网络结构相关,通过社会网络的多次迭代最终结果会收敛于稳态,因此是描述产业链网络中各个节点参与情形的理想测算方案。通过PR算法可以方便计算“双碳”目标背景下碳税政策对局部产业链参与概率和全局产业链结构的综合影响,并进一步研究碳税政策影响下中国制造业产业链韧性的核算。

假设在有向产业链网络中,考虑地区i,i∈{1,2,…,N}的企业参与产业链分工的情形。定义ODi为地区i的企业的出度(Out Degree),PRi表示地区i的企业的PR值,其计算公式为:

在公式(21)中,为了防止孤立节点导致出度为0的情况发生,参照Page等[27]设定阻尼系数q,使计算能够在孤立节点处继续进行。对于初始PR值PR(l(j=i)|t=0)时,选 择{Pr(l(j)=i)|i∈{1 ,2,…,N},j∈{1 ,2,…,J}}来表示。当地区i的企业PR值较高时,表明其在产业链中被指向性和在产业链分工网络中的中心度越高,反之则表示其在产业链中被指向性和在产业链分工网络中的中心度越低。

3.3 碳税政策的反事实分析

在国际气候问题日益严峻的背景下,国际社会对于如何进行碳减排的问题,主要形成了两个政策方案,即碳税政策和碳交易(碳排放权交易市场)。从理论上而言,在完全竞争性市场中,碳税政策和碳交易政策的政策效果是等价的[28]。此外,相对于碳交易,碳税政策在模型的数学处理上更加简洁和直观。基于以上考虑,接下来本文考虑以碳税政策作为碳减排的政策工具,通过反事实分析考察碳税政策如何影响中国制造业产业链韧性。

基于前文关于碳税政策影响产业链韧性的作用机制和产业链韧性测度的方法的研究,接下来建立碳税政策反事实分析框架,并从以下两类情形展开分析:①情形一,以总值碳排放为计税依据的碳税政策,其治理对象本质是企业的直接碳排放量,体现了产业链中的横向治理;②情形二,以增加值碳排放为计税依据的碳税政策,其治理对象本质是企业参与产业链分工的间接碳排放量,体现了产业链中的纵向治理。

首先考虑情形一。在情形一中,假定碳税政策对企业的直接碳排放量进行征税,且碳税会提高企业的生产成本,进而影响一般均衡条件下企业的最优化决策[29-31]。基于此,设定其征税税率为Δt。根据公式(13)和公式(14),碳税会通过改变企业生产过程中的单位要素利用成本,进而改变企业在产业链中的嵌入概率。

在情形一中,碳税政策实行“谁污染,谁治理”的原则,只对碳排放企业进行征税,对非碳排放企业不进行征税,因此在现实政策实施过程中重点碳排放行业和重点碳排放企业成为了政策的主要实施对象[32]。基于此,设定碳排放门槛η,当企业(行业)碳排放ei大于门槛值η时,则确定该企业(行业)为重点污染企业(行业),反之则不是。因此,可以得到:

当l(i)=l(n)时,企业i和企业j同属于特定的产业链生产阶段。根据科斯定理,环境规制政策能够有效降低外部性导致的市场失灵。当l(i)≠l(n)时,企业i和企业n则分属于产业链不同生产阶段。由于产业链生产分工过程中,生产成本和贸易成本具有向下游累积的性质,碳排放责任在产业链上向下游转移,并对全产业链造成冲击。这表明,单纯以碳排放外部性为治理目标的碳税政策可能并不能产生合意的治理效果[11]。

接下来考虑情形二。在情形二中,假定不对企业直接碳排放进行征税,转而对其贸易隐含碳进行征税。这意味着,情形一中碳税政策是以直接碳排放量作为计税依据,而情形二中碳税政策则是以间接碳排放量作为计税依据。考虑l(j)=i时,根据公式(8),可得单位要素成本的弹性系数为-θβj,由于表明βj与j正相关。这意味着,由于产业链各生产阶段的贸易成本弹性系数存在差异,产业链下游生产阶段的贸易成本弹性受产业链上游生产阶段贸易成本弹性的影响,因此从产业链垂直分工而言,“双碳”目标下的碳税政策需要解决产业链上下游之间的碳排放成本的外部性。

4 数据来源与参数设定

接下来考虑如何建立理论模型和现实数据之间的映射关系。文章使用的投入产出表数据来源于中国碳核算数据库(CEADS)发布的2017年中国多区域投入产出表,该投入产出表涵盖了中国31个省份(限于数据可得性,该研究数据暂仅覆盖31省份,不包括台湾、香港和澳门地区)和42个行业,是文章研究中国产业链关联的核心数据。其他数据来源于中国31个省份的统计年鉴。考虑到文章研究视角聚焦于中国制造业产业链,在实际的数值分析中,从投入产出表的42个行业中筛选17个制造业行业作为研究对象,17个制造业行业分别为:食品和烟草,纺织品,纺织服装鞋帽皮革羽绒及其制品,木材加工品和家具,造纸印刷和文教体育用品,石油、炼焦产品和核燃料加工品,化学产品,非金属矿物制品,金属冶炼和压延加工品,金属制品,通用设备,专用设备,交通运输设备,电气机械和器材,通信设备、计算机和其他电子设备,仪器仪表和其他制造业。

在进行数值模拟分析之前,需要对中国省级制造业产业链的关键参数进行设定。在该研究背景下,所涉及的参数包括:各省的技术水平参数、技术水平差异参数、冰山贸易成本参数、劳动产出弹性参数。

关于技术水平参数和劳动产出弹性参数的估计。文章使用索罗余值法对31个省份的技术水平参数和劳动产出弹性参数进行估计,所需数据包括31个省份的实际GDP、资本存量和劳动投入。

关于冰山贸易成本参数的估计。Head等[33]认为,既然冰山贸易成本反映的是区域间贸易成本对于区域间贸易活动的影响,因此可以尝试使用区域间双边贸易的最终产品份额来倒推双边冰山贸易成本。表1显示了中国多区域投入产出表的简要数据结构:在表1中,左边矩阵表示各省的双边中间产品贸易Hin,右边矩阵表示最终产品使用Fin。其中,行表示一个地区产出用于投入中间品使用或者最终产品使用,因此通过横向加总可以得到:Yi=∑Hin+∑Fin;列表示各地区从其他地区购买中间产品和投入劳动要素进行生产,通过纵向加总可以得到:Yi=∑Hin+wnLn。定义地区i购买的中间产品总额中归属于地区n的中间产品的比例为,定义地区i购买的最终产品总额中来自地区n的最终产品的比例为据此,设定地区i和地区n的双边冰山贸易成本为关于技术水平差异参数的估计,文章参照Eaton等[15]、Burstein等[34]、Parro[35]、Simonovska等[36]等的研究,设定技术水平差异参数θ=5。

表1 投入产出表的简要数据结构

5 数值分析

基于理论模型求解和模型参数设定,接下来进行数值分析。数值分析过程主要分为三个步骤:①基于投入产出表计算省份i在产业链分工阶段j的嵌入概率Pr(l(j)=i);②基于产业链分工概率Pr(l(j)=i)计算中国制造业产业链PR值;③通过碳税政策反事实分析,对“双碳”目标下中国制造业产业链韧性的作用机制进行量化研究。

5.1 中国制造业产业链竞争的基准情形

图2为基准情形下中国制造业产业链嵌入概率矩阵图。根据2017年中国多区域投入产出表,可以计算出中国31个省份17个制造业的产业链嵌入概率矩阵(据此计算中国制造业产业链嵌入概率为527×527矩阵,行和列均依次按照31个省份的17个制造业行业排列。)。图2中的点表示中国制造业的产业链嵌入概率,产业链嵌入概率值越大则在图中以更大的点密度表示。图2结果表明:①中国制造业的产业链呈现显著的本地关联属性。在图2中有一条沿45°线分布的点集,说明中国31个省份的产业链布局多以本地化关联为主,这也印证了前文的理论,即产业链关联对于贸易成本是敏感的。②中国制造业的产业链呈现多区域引领的协同发展属性。图2中有多条横向分布的带状点集,显示北京、上海、河南、广东、江苏等省份的产业链具有全国性的竞争优势。

图2 中国制造业产业链嵌入概率矩阵

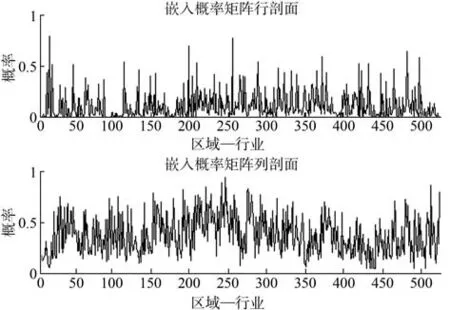

图3显示了中国制造业产业链嵌入概率矩阵的列剖面图和行剖面图。为剔除中国制造业产业链的强本地关联属性,在中国制造业产业链嵌入概率矩阵中剔除45°对角线元素以研究嵌入概率的区域-行业分布特征。图3中嵌入概率矩阵列剖面图的横坐标对应图2中的纵坐标,而嵌入概率矩阵行剖面图的横坐标对应图2中的横坐标,均依次按照31个省份的17个制造业行业排列。根据图3的结果,研究发现:嵌入概率矩阵的行剖面和列剖面呈现较大的统计差异,其中列剖面均值0.37,列剖面标准差0.19,而行剖面均值0.11,行剖面标准差0.13。结果表明中国制造业产业链嵌入概率矩阵存在区域-行业层面的属性差异,此外对比嵌入概率矩阵的行剖面和列剖面的统计差异,由于列剖面代表产业链的后向关联特征,行剖面表示产业链的前向关联特征,因此可以判断在国内制造业产业链范围内,中国制造业中间产品产业链关联具有较强的前向关联特征。

图3 中国制造业产业链嵌入概率矩阵剖面

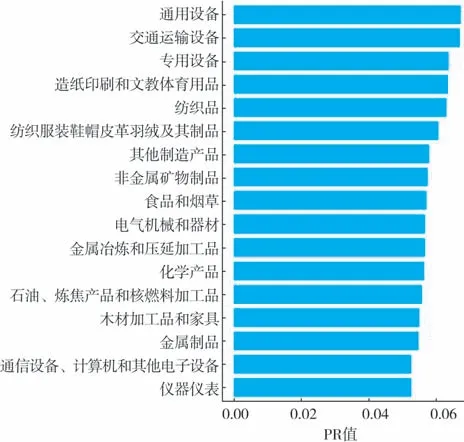

接下来基于产业链嵌入概率Pr(l(j)=i),计算中国制造业产业链PR值。产业链网络PR算法取决于两个关键信息,即产业链网络节点特征信息和产业链结构关联信息。这里定义每一个产业链关联关系为一次“搜索”,并且根据该产业链关联关系的概率对每一次“搜索”进行赋权,根据PR算法可以对中国制造业产业链网络进行降维排序。图4和表2分别从行业层面和区域层面显示了根据PR算法对中国制造业产业链网络进行降维排序后的结果。根据图4行业层面中国制造业产业链PR值结果,在17个制造业行业中,PR值排名靠前的行业分别为:通用设备、交通运输设备、专用设备、造纸印刷文教体育用品和纺织品。这意味着,这些行业在中国制造业产业链分工网络中,对要素资源的控制和获取程度较高,并且扮演着网络分工的枢纽角色[16]。与此同时,PR值排名靠后的行业分别为:石油、炼焦产品和核燃料加工品,木材加工品和家具,金属制品,通信设备、计算机和其他电子设备,仪器仪表。

图4 行业层面中国制造业产业链PR值

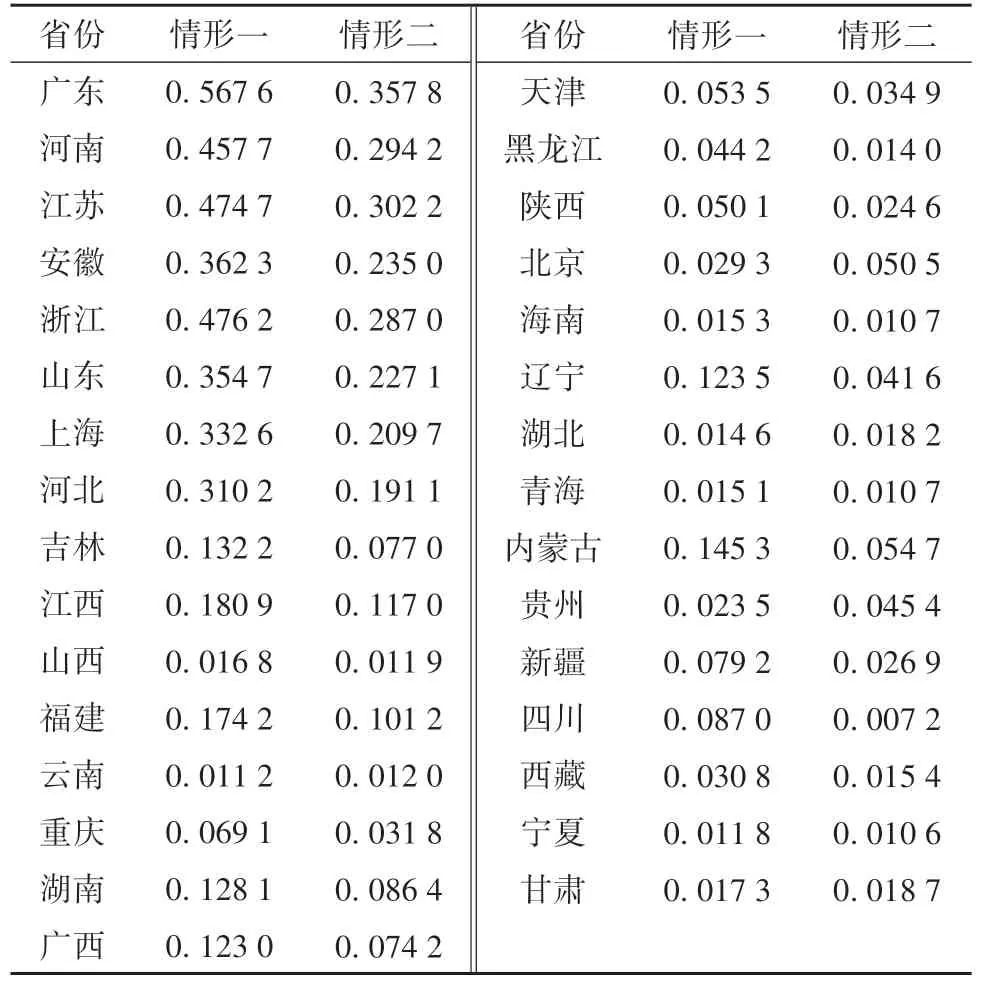

表2显示了中国制造业产业链PR值。数据结果表明:中国制造业产业链PR值呈现显著的区域差异特征。从数值统计特征而言,各个省市之间的PR值存在较大的差异,其中第1名广东的PR值为0.41,而第31名甘肃的PR值为0.01,总体标准差为0.1。从数值排序而言,排名靠前的区域全部为东部地区和中部地区,且尤其以东部地区为主导,而排名靠后的区域则全部为西部地区。这意味着,中国制造业产业链网络的中心度呈现显著的阶梯分布,即呈现出东部地区主导,中部和西部地区有层次地参与的区域产业链分工特征。

表2 中国制造业产业链PR值

5.2 拓展研究:反事实数值模拟

基于以上中国制造业产业链竞争的基准情形的研究结果,接下来本文将聚焦于“双碳”目标背景下,中国推进碳税政策对中国制造业产业链的影响。具体地,文章将从基于总值碳排放的碳税政策情形和基于增加值碳排放的碳税政策情形,通过反事实分析,对“双碳”目标下中国制造业产业链韧性的作用机制进行量化测度研究。为了研究情形一和情形二条件下碳税政策对中国制造业产业链参与的影响和中国制造业产业链韧性测度,本文设计以下方案展开反事实分析:①设定政策冲击。从政策的行业覆盖范围和政策是否是基于增加值碳排放两个方面设定政策冲击。②计算政策冲击影响。根据公式(12)—(15)所显示的冲击传导路径,计算政策冲击如何通过影响产业链分工的要素利用成本和贸易综合竞争优势进而影响中国省级制造业产业链的嵌入概率。③计算政策冲击下中国制造业产业链韧性。基于中国制造业产业链嵌入概率的变化,使用PR算法计算中国制造业产业链韧性,并对不同情形下的碳税政策进行对比分析。

根据前文理论模型,情形一对应了基于总值碳排放的碳税政策情形。该情形下的环境治理特征在于:①行业特定,选取高能耗、高碳排放行业作为碳税政策实施范围;②按总值碳排放原则实施碳税政策,并设定碳税税率为5%。根据国家发展和改革委员会发改价格〔2020〕258号文件,明确高耗能行业范围:石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力热力生产和供应业。参照该分类标准,本文确定如下高耗能行业:石油、炼焦产品和核燃料加工品,化学产品,非金属矿物制品,金属冶炼和压延加工品,金属制品。

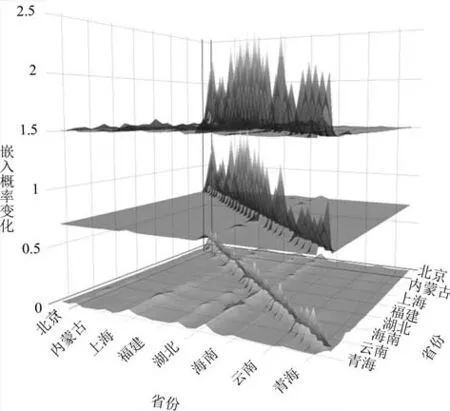

图5显示了情形一条件下中国省级制造业产业链嵌入概率矩阵的变化。图5所显示的内容一共由3个曲面图形组成,从上到下依次为:政策冲击后中国省级制造业产业链嵌入概率矩阵、政策冲击后中国省级制造业产业链嵌入概率矩阵的变化量和政策冲击前中国省级制造业产业链嵌入概率矩阵。图5的x轴和y轴分别代表中国31个省份,x轴和y轴组成的平面表示31×31的嵌入概率矩阵,嵌入概率的值由z轴表示。总体而言,无论是在碳税政策冲击前后,中国制造业产业链嵌入概率矩阵依然保持沿对角线区域集中分布、非对角线区域离散分布的总体趋势,表明中国制造业的产业链呈现显著的本地关联属性,这与基准情形下的结论一致。对比而言,政策冲击后中国省级制造业产业链嵌入概率矩阵的总体波动性(标准差为0.11)大于政策冲击前中国省级制造业产业链嵌入概率矩阵的总体波动性(标准差为0.03)。表明,受到情形一条件下的碳税政策冲击时,中国制造业产业链嵌入概率矩阵发生了比较显著的波动。这意味着在此情形下,政策的扰动至少从两个途径对中国制造业产业链的波动造成影响:①产业链网络分工对扰动的冲击放大效应。根据前文理论模型,在产业链分工网络中,贸易成本弹性与产业链分工阶段负相关,这导致在产业链分工上游阶段富有弹性,而在产业链分工下游阶段缺乏弹性,最终导致贸易成本沿着产业链向下游累积[14]。因此,在基于总值碳核算框架下的碳税政策会导致政策成本相应地沿产业链叠加,产生成本放大效应,使得政策冲击后中国制造业产业链嵌入概率矩阵产生了更大的波动性。②产业链网络关联对扰动的溢出传导效应。图5结果表明,中国制造业产业链嵌入概率矩阵不仅存在纵向层面的波动,还存在水平方向的溢出,导致政策冲击在行业和区域层面沿着产业链网络关联传导。

图5 中国制造业产业链嵌入概率矩阵变化:情形一

接下来讨论情形二条件下碳税政策对中国制造业产业链参与的影响。与情形一条件下以地区(企业)的碳排放总值作为划分是否征收碳税依据不同,在情形二条件下,以地区(企业)的增加值碳排放作为政策实施对象。这导致在情形二中,碳税政策的征税范围并不局限于高能耗、高污染行业,而可能通过产业链的上下游关联扩展到所有行业,总体表现为基于产业链增加值关联动态设定产业链上下游各个行业的碳税计税依据。相比于情形一,在情形二条件中需要关于中国制造业产业链增加值分解信息。对此,文章使用WWZ分解法[5]对2017年中国多区域投入产出表进行分解测度,得到中国制造业产业链增加值分解数据,在此基础上进一步研究碳税政策对中国制造业产业链韧性的影响。

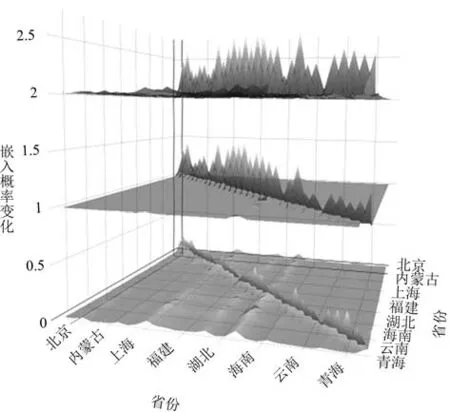

图6显示了情形二条件下中国制造业产业链嵌入概率矩阵变化。与图5类似,图6所显示的内容一共由3个曲面图形组成,从上到下依次为:政策冲击后中国省级制造业产业链嵌入概率矩阵、政策冲击后中国省级制造业产业链嵌入概率矩阵的变化量和政策冲击前中国省级制造业产业链嵌入概率矩阵。基于图6的数据结果,研究发现:①在碳税政策的影响下,情形二中的中国制造业产业链网络也表现出波动性。对比政策冲击前后中国省级制造业产业链嵌入概率矩阵的变化差异,在碳税政策冲击前其标准差为0.03,而在碳税政策冲击后其标准差为0.08。②对比图5和图6的结果,发现情形一和情形二条件下的碳税政策冲击效应也表现出一定的差异,即情形二条件下碳税政策冲击对中国制造业产业链造成的波动程度更小(情形二条件下的标准差0.08小于情形一条件下的标准差0.11),表明情形二条件下中国制造业产业链网络具有更强的政策韧性。③在情形一分析过程中,本文从产业链网络分工对扰动的冲击放大效应和产业链网络关联对扰动的溢出传导效应两个方面对中国制造业产业链网络波动的形成机制进行解释,而由于在情形二中,已经通过产业链增加值分解剔除了碳税政策的政策成本沿产业链叠加的影响,因此图6中中国制造业产业链波动反映了产业链网络关联对扰动的溢出传导效应。

图6 中国制造业产业链嵌入概率矩阵变化:情形二

基于情形一和情形二条件下中国制造业产业链嵌入概率矩阵,接下来使用PR算法分别计算和对比分析“双碳”政策冲击下中国制造业产业链韧性(表3)。数据结果表明:总体而言,无论是情形一和情形二,在受到碳税政策冲击后,中国制造业产业链PR值的总体排序并没有受到较大的扰动,大多数省份的PR值排名保持不变。对比而言,相较于情形一条件下中国制造业产业链PR值,情形二条件下中国制造业产业链PR值相对更小。

表3 中国制造业产业链PR值:情形一和情形二

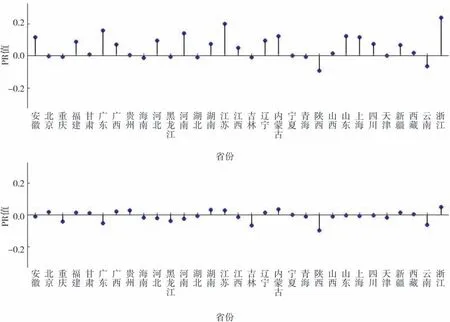

相较于中国制造业产业链网络PR的绝对值,文章更关注PR的相对值变化。由于计算中国制造业产业链PR值的过程中,PR值取决于产业链网络节点特征信息和产业链结构关联信息,而情形一和情形二两类情形下的“双碳”政策冲击不仅会改变产业链网络节点上的嵌入概率,也会改变整体产业链网络的结构形态,因此中国制造业产业链网络PR的相对值变化可以综合展现产业链网络节点和网络结构两个变化引起的产业链韧性的变化。图7显示了中国制造业产业链网络PR值变化的数值分析结果,图7上图表示情形一的数值结果,下图表示情形二的数值结果。研究结果表明:①受到碳税政策冲击,在两类情形下,各个省份均受到不同程度的影响。②在情形一中,浙江、江苏、广东等东部省份在碳税政策的冲击影响下,其产业链嵌入水平得到了大幅度提升,可能原因在于基于总值碳排放的碳税政策难以解决跨区域产业链的不对称减排问题,导致区域之间的碳转移发生[37-39]。这也意味着,部分地区的碳减排可能是以其他地区碳增加为代价的,从社会总体层面并没有实现碳中和。③在情形二中,各个省份的PR值受到碳税政策的冲击影响相对较小,表明基于增加值核算的碳税政策并未造成比较显著的波动,在一定程度上解决了跨区域产业链的“碳泄漏”和“碳公平”问题。

图7 中国制造业产业链网络PR值变化

5.3 最优碳税税率

前文研究表明,相比于基于总值碳排放的碳税政策,基于增加值碳排放的碳税政策能够更好解决制造业产业链层面的“碳泄漏”问题,降低碳税政策对中国制造业产业链的冲击,更好地兼顾碳减排和产业链发展双重目标。在此基础上,文章进一步思考,既然基于增加值碳排放的碳税政策比基于总值碳排放的碳税政策更优,那么在基于增加值碳排放的碳税政策下,最优的碳税税率为多少?

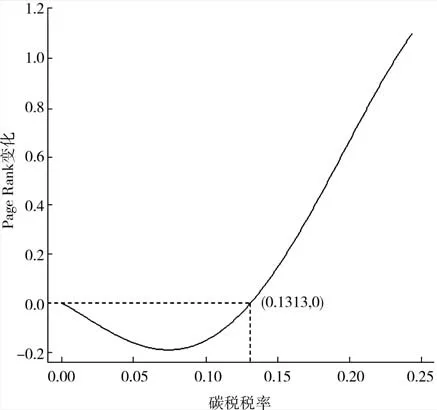

图8显示了考虑碳税政策税率连续变化过程中,基于增加值碳排放的碳税政策下的最优碳税政策对中国制造业产业链网络PR值变化的影响。图8中,纵坐标为中国制造业产业链网络PR值变化,横坐标表示碳税税率在(0,0.25)区间变化。结果显示:当中国制造业产业链网络不受到外生技术冲击时,产业链网络PR值的变化也将不受到影响,即产业链网络PR值的变化为零。当碳税税率变化处于(0,0.131)区间时,碳税政策会对中国制造业产业链网络PR值造成负向影响,并且在税率等于0.073时碳税政策对产业链网络PR值的负向影响达到最大。其原因在于,当碳税税率变化处于(0,0.131)区间时,碳税政策对高能耗、高污染行业集中的地区产生较大影响,降低了其在中国制造业产业链网络中的参与。当碳税税率变化处于(0.131,0.25)区间时,碳税政策会对中国制造业产业链网络PR值造成正向影响,并且随着碳税税率的进一步提升产业链网络PR值的变化也持续提高,表明在模型经济中存在一个最优的碳税税率0.131,使得碳税政策对模型经济的冲击最小。

图8 最优碳税税率:基于增加值碳排放的碳税政策

6 结论和政策建议

6.1 研究结论

2021年国务院政府工作报告指出,实现碳达峰碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局。这意味着在未来中长期范围内,碳达峰和碳中和将是中国社会经济发展过程中的重要内容。中国作为全球制造业大国,中国制造业产业链的发展对能源具有强依赖性。在“双碳”目标背景下,中国制造业产业链发展将如何受到碳税政策的影响,如何确保中国制造业产业链发展韧性,是当前亟须关注的问题。

文章基于多阶段产业链(价值链)生产模型,拓展了多区域-多行业的产业链分工模型,在理论模型的一般均衡求解的基础上,利用PR算法构建了产业链韧性测度框架。根据2017年中国多区域投入产出表,利用中国31个省份17个制造业行业的数据进行参数校准,基于产业链分工模型核算产业链嵌入概率显示,中国制造业的产业链呈现显著的本地关联属性,中国31个省份的产业链布局多以本地化关联为主,表明产业链关联对于贸易成本是敏感的。而进一步通过产业链总值核算法和产业链增加值核算法两类情形下的碳税政策进行反事实分析,发现:无论是基于产业链总值的碳税政策,还是基于产业链增加值的碳税政策,都会导致中国制造业产业链产生波动,但前者对中国制造业产业链波动的影响更大。基于产业链总值的碳税政策无法避免政策成本沿着产业链积累和跨区域产业链的不对称减排问题,容易导致跨区域的碳转移现象,而基于增加值核算的碳税政策能够克服跨区域跨行业的政策外部性问题,在一定程度上解决产业链的“碳泄漏”问题,有利于政策上实现“碳公平”。在基于增加值碳排放的碳税政策框架下,存在最优碳税税率使得碳税政策对中国制造业产业链的冲击最小。

6.2 政策建议

基于以上研究结论,提出以下政策建议:

完善“双碳”目标下碳排放核算方案。基于产业链总值核算的碳税政策会导致碳责任的权责归属不清,对制造业产业链的参与产生较大影响。因此,应优化国民经济统计核算框架,推进国民经济统计范式由基于总值的统计核算法向基于增加值的统计核算法转变,加快建立从中央到地方的投入产出统计体系、核算体系、监督体系和信息发布体系,建立统计部门碳核算、税务部门碳税和碳金融市场交易的碳数据共享机制,为碳税政策的精准实施提供数据支撑。

探索“双碳”政策背景下的全产业链系统治理方案。产业链网络的跨区域和跨行业组织,使得传统的基于区域层面和行业层面的产业政策可能无法真正有效解决全国联动一盘棋的产业低碳转型和碳中和目标的实现。在政策机制层面加快推进形成“链长制”为主要政策着力点的沿链治理方案,即从传统以重点产业减碳、降碳为主要目的治理方式向维护产业链平稳运行和促进产业链整体型减碳降碳为主要目的治理方式转变,以全产业链为抓手推进跨区域和跨行业的资源整合、风险共担、利益共享。

探索“双碳”目标下跨区域协同治理方案。由于中国各个地区产业发展、能源结构、发展基础等方面存在较大差异性,有必要建立统筹的“双碳”政策区域联络机制,加强对话与沟通,建立跨区域的统筹治理长效机制,基于区域发展基础的差异,促进能源结构和产业发展之间优势互补,增强中国制造业减碳、降碳的整体性和协同性。