区块链背景下保险机构运营风险防控研究

2022-10-17宋志刚王英姿戴丽君

宋志刚,王英姿,戴丽君

(1.南京审计大学金审学院 金融与经济学院,江苏 南京 210046;2.南京溧水高新技术产业投资有限公司,江苏 南京 211200)

1 引言

2019年10月,习近平总书记在中央政治局第十八次集体学习时提到区块链,要求“把区块链作为核心技术自主创新重要突破口,加快推动区块链技术和产业创新发展”。2021年3月,区块链被列为《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中七大数字经济重点产业之一。现阶段研究区块链及其应用创新成为我国重要的科技战略之一,区块链技术与经济社会融合发展将是大势所趋。区块链思想与理念正以前所未有的速度加速渗透到当今时代经济社会的方方面面,区块链技术正在加快与5G、物联网、边缘计算、大数据、人工智能等新一代信息技术深度融合,同时以更快的速度广泛应用于保险行业,促进保险机构风险管理体系现代化建设。

区块链链上数据分布存储、链上节点共同维护、点对点传递等中心化特征改变了传统数据存储模式,提高了保险服务的安全性;匿名特征可以充分保护保险服务参与者的隐私,避免隐私泄露;智能合约建立了机器信任,降低了保险公司的服务成本,提高了保险服务的效率。因此,近年来,各国政府越来越倾向于促进区块链技术向金融保险服务业落地方向发展。一旦区块链技术与保险业深度融合,将重构保险主体、保险产品架构、保险营销模式、保险公司产品、保险客户消费行为、保险服务体系与保险业态。

改革开放初期,我国保险公司数据积累较少,保险行业的风险管理信息系统建设严重滞后,经济资本计量所需要的大量保险公司运营过程中产生的业务数据信息缺失,保险公司无法建立准确的损失分布模型。保险公司的经营数据失真,直接影响到经济资本管理决策科学性。随着我国的科技进步,互联网大数据的应用越来越广泛,保险公司建立了经济资本体系,开始重视对信息系统的建设,主要着重于保险公司的运营管理,具体包括以下几项工作。

1.1 建立大数据风险信息流动渠道

一方面,信息系统的开发应该遵循前瞻性和连续性的原则,因此需要持续增加保险公司信息系统建设方面的投入,数据的采集能够准确覆盖保险公司所有的业务活动,并充分满足保险公司的需求。另一方面,需要建立恰当的区块链数据管理机构,完善的信息安全管理和建立通畅的大数据场景,确保风险信息能够充分和自由的流动。

1.2 明确区块链背景下保险机构的运营风险报告制度

确定保险机构运营过程中报告的频率、深度和职责范围,根据操作风险、信用风险、市场风险和承保风险等保险运营风险的特点,建立集中统一的风险信息共享数据库。坚持纵向信息传递和横向信息交流相结合的保险机构运营信息传递路径,确保采集数据的真实有效,实现保险行业系统内风险信息共享,良好地贯彻保险监管部门制定的合规政策。

1.3 逐步扩大对外信息披露内容

规范保险机构对外信息披露管理办法,对信息披露的财务报表及运营数据、格式、频率及职责等统一口径。目前国内已经上市的保险机构基本可以做到,按照由内到外逐步公开到全部透明公开的原则,建立系统化、透明度高、及时性强的信息披露机制。

2 加强保险行业整合风险测度技术的引进和开发

整合风险测度技术是整合风险管理进行定量分析和作出科学决策的基础,其先进性直接决定了风险管理决策的有效性、准确性和科学性。近年来,Copula方法和共单调方法等逐渐成为理论界研究的热点和重点。我国保险经营机构应该抓住机遇,加强对相关整合风险测度理论的研究,力争在区块链环境下新系统开发中融入理论研究领域最新的研究成果。

在区块链技术广泛应用的大背景下,未来我国保险机构的数据库会逐渐向数据仓库转型。在建立了数据仓库后,保险机构可以通过与第三方金融科技公司合作,获得更多市场与全球数据资源。在此基础上,保险机构从全面降低风险的角度考虑,应主动加强数据共享合作,将更多数据引入保险机构的数据仓库,充分使用来自多个组织的数据,方便搜索和收集被保险人的消费习惯、经营活动、理赔数据、客户满意度等各类信息。在大数据的应用背景下,保险机构可以利用大数据分析技术开展对被保险人的风险识别工作,提高核保核赔的业务管理水平,规避保险运营中的风险。

3 通过区块链的数据多途径拓展风险缓释渠道

同样是整合风险管理的重要一环,保险机构可以通过风险缓释渠道消除或者转移保险机构不愿意承担的风险。在未来的发展过程中,保险公司应该加大对各种风险缓释工具的研究和学习,同时监管机构应该在区块链的背景下通过数据给予政策支持,确保保险公司最大限度地拓展风险缓释的渠道。加强保险资金运用管理,切实防范保险资金运用风险。

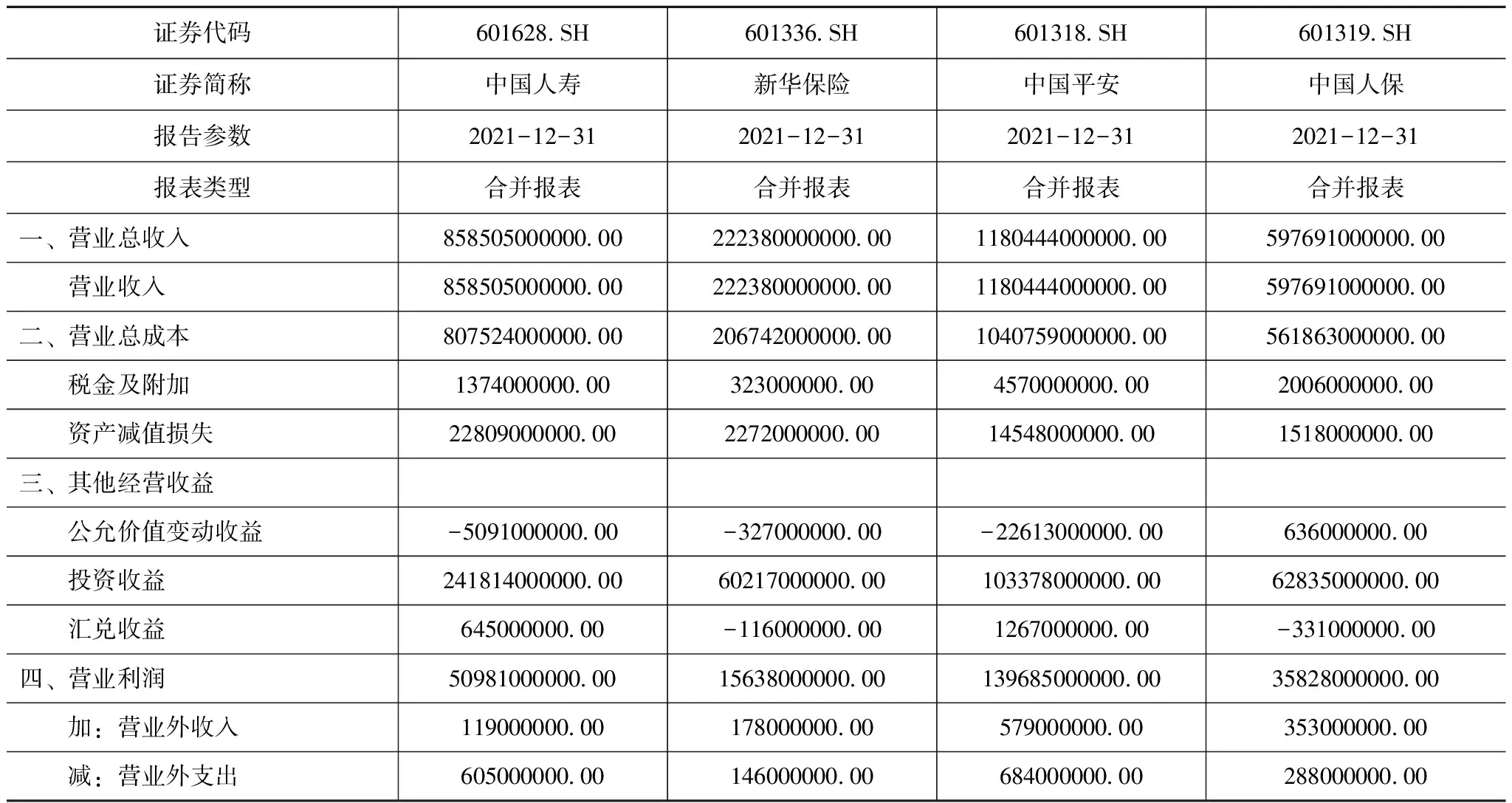

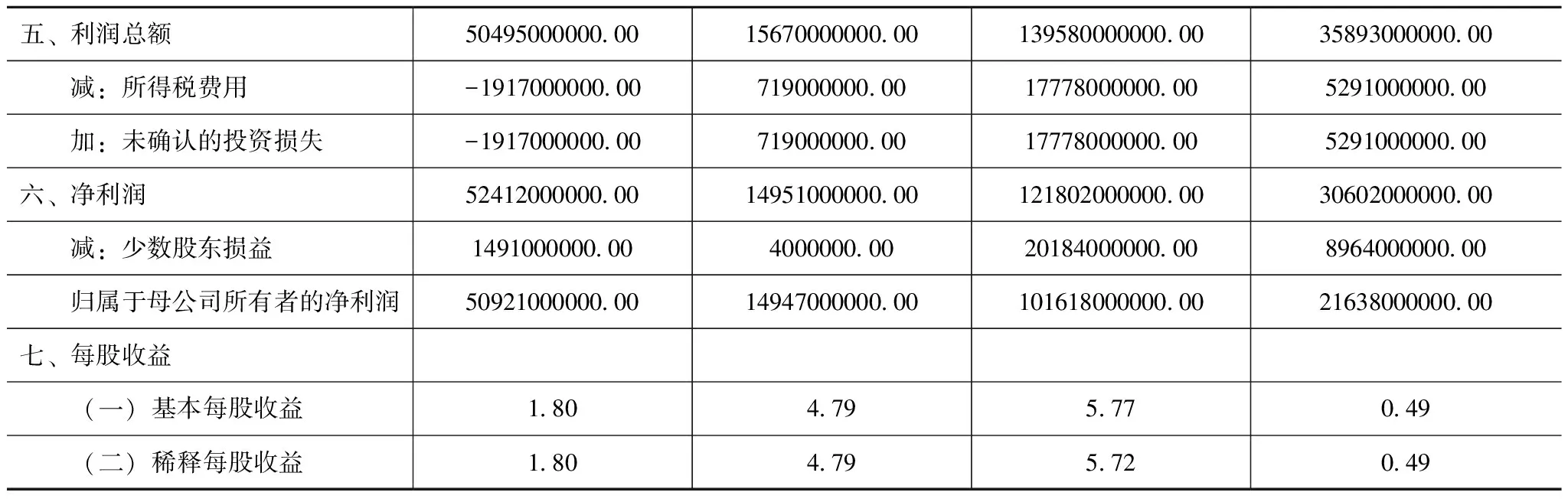

例如表1,根据上市保险机构(中国人保、中国人寿、新华保险、平安保险)公开的财务报表数据,对各家保险公司的经营数据进行抓取和分析,找出四家保险机构共有的风险缓释渠道,寻求最优的风险转移办法,拓展风险缓释渠道。如选择“公允价值变动收益”这一项数据来看,2021年仅中国人保实现6.36亿元的收益,其他保险机构都出现亏损,行业监管部门可根据数据分析出各保险机构的亏损原因并引导亏损机构效仿中国人保的这项指标的盈利模式,起到及时的风险提示作用。

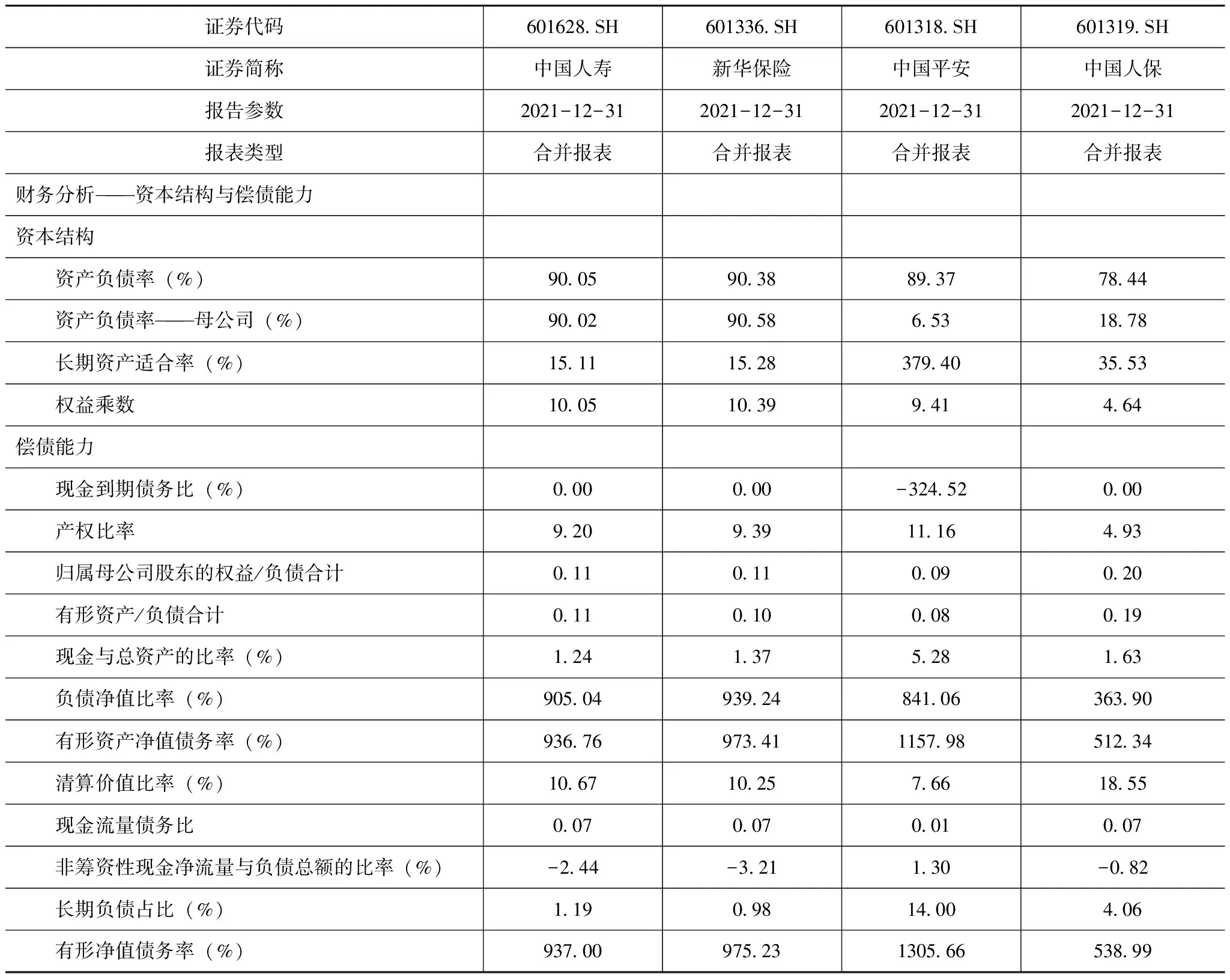

例如表2,根据上市保险机构(中国人保、中国人寿、新华保险、平安保险)公开的财务报表数据对各家保险公司的资本结构与偿债能力进行统一口径的评价参数,也可以看出中国人保的偿债风险相较于另三家公司要小一些。

表1 新准则上市保险机构2021年度利润 单位:元

续表

表2 上市保险机构2021年度财务分析——资本结构与偿债能力 单位:元

4 结语

综上所述,以区块链作为底层架构建立保险监管机构的信息交换机制。将区块链作为保险行业的底层技术核心架构,在共享保险运营数据的可记录、可追溯、可确权、隐私保护等的基础上,以构建政府、行业监管等相关部门之间的实时信息交换机制,以同一口径制定标准,有效获取真实、可靠信息的核心监管节点,保障保险机构建立起公开透明的沟通机制,及时获取保险机构运营的风险点。在区块链技术的背景下,保险机构的风险管理有着重要意义,不仅能够推动企业整合资源,而且能够提升保险机构运营的风险管理水平。在经营管理过程中,通过构建区块链背景下的风险评估机制和预警机制,提高行业监管人员的素养等策略,提高保险机构的业务经营能力及管理风险水平,保障保险机构的长远稳定发展。