标的公司创始团队内幕交易研究

——北京东土科技收购北京拓明科技的案例分析

2022-10-13蔡伟陈俊杰中国信息通信科技集团有限公司

蔡伟 陈俊杰/中国信息通信科技集团有限公司

在中国市场化改革的背景下,越来越多的企业通过并购重组的方式进行资源整合、结构优化和战略扩张,以提升企业经营效率、谋求自身经济实力的高效增长。Wind 金融资讯中国并购库2012-2021 年并购交易统计显示,我国上市公司并购交易总金额从2012年的19 713亿元逐年增长至2021 年的126 728 亿元,并购交易数量也呈现出波动上涨态势。然而,很多企业并购没有达到预期的目的:承诺到期后的业绩“变脸”和商誉“暴雷”事件屡见不鲜[1-2];“虚高”的绩效预期和业绩承诺也未能真正起到激励企业提升内在价值的效果,相反这似乎早已沦为交易主体进行资本“套利”的工具[3-4],最终导致广大中小股东利益严重受损,甚至还可能引发整个资本市场的系统性金融风险[5]。

并购标的方创始团队拥有其公司的内幕信息,有能力通过内幕信息高位减持实现超额回报。然而,已有文献主要关注和探讨并购方上市公司董事、监事、高管等内部人在并购重组业绩承诺期间的减持套利行为[6-7],并没有从并购标的创始团队的视角分析其在业绩承诺期间根据企业业绩表现开展精准减持并获取超额收益的问题。那么,并购标的方创始团队是否利用了独特的信息优势精准减持其股份并获得超额回报呢?与收购公司董监高不同的是,标的方创始团队对其公司拥有更多的信息优势,同时受《上市公司股东、董监高减持股份的若干规定》的约束相对较小①证监会2017年5月发布的《上市公司股东、董监高减持股份的若干规定》规定,上市公司大股东、董监高计划通过证券交易所集中竞价交易减持股份,应当在首次卖出的15个交易日前向证券交易所报告并预先披露减持计划,由证券交易所予以备案。但是,标的公司创始团队很多持股比例低于5%,因此,受到的监管约束相对较少。,因此,对该问题的研究具有重要的理论意义和现实意义。

以北京东土科技股份有限公司收购北京拓明科技有限公司的案例为研究对象,本文研究发现,标的公司创始团队在业绩“变脸”和商誉“暴雷”公告之前择时减持股份,而收购公司高管并没有进行这种择时的股份减持行为,同时标的公司创始团队通过择时减持股份获得了不菲的超额回报。这表明,在目标公司业绩方面,与收购公司高管相比较,目标公司创始团队拥有更多的内幕信息,而且其会利用内幕信息进行择时减持以获得超额收益。这意味着,在中国上市公司并购普遍存在的情况下,《上市公司股东、董监高减持股份的若干规定》需要进一步将目标公司创始团队纳入统一监管,以促进中国资本市场的高质量发展。

一、北京东土科技收购北京拓明科技概况

北京东土科技股份有限公司(简称“东土科技”)成立于2000年3月27日,主营工业以太网交换机的生产与销售业务,于2012年9月27日在深交所挂牌上市。上市前,公司销售收入和业绩增长迅猛,公司三年净利润年均增长34.01%;上市后,公司业绩出现反转,2013年和2014年净利润分别同比下滑23.68%和40.56%。为了提振业绩,2014 年起公司开始频繁进行收购。其中,2015 年收购了从事互联网大数据业务的北京拓明科技有限公司(简称“拓明科技”)100%股权。东土科技以6.44 亿元收购拓明科技,以现金和股份的混合支付方式收购常青、宋永清等16 名股东持有的拓明科技100%的股权。其中,拓明科技商誉及相关资产组直接归属资产组的可辨认资产账面总额0.9亿元,形成商誉5.54亿元。

在本次并购中,常青、宋永清等拓明科技创始人与东土科技签订了盈利预测及补偿等相关协议,本次交易的业绩承诺期间为2015-2018 年。如表1 所示,常青、宋永清等承诺2015-2018 年度经审计的合并报表中扣除非经常性损益后归属于母公司股东的净利润(简称扣非净利润)分别不低于人民币4 000 万元、5 200 万元、6 760 万元、8 112万元。若未实现业绩承诺,常青、宋永清等将以股份和现金的形式进行补偿。同时并购双方约定,常青、宋永清等取得的收购公司的股份,在承诺锁定期或未解禁期内未经收购公司书面同意不得进行质押。

表1 拓明科技2015—2018年业绩承诺完成情况表

东土科技年报显示,2015-2017 年,拓明科技分别实现扣非净利润4 636 万元、5 410 万元和6 804 万元,业绩承诺完成率分别为115.90%、104.05%和100.65%。此后的2018 年,拓明科技实现扣非净利润为4 913 万元,同比下滑27.79%,业绩承诺完成度仅为60.56%。最终,2015-2018年累计实现扣非净利润约2.18 亿元,业绩承诺完成率为90.41%,未能完成业绩承诺的扣非净利润。

对此,东土科技于2019年4月24日召开会议审议通过了《关于计提资产减值准备的议案》。根据《企业会计准则》《创业板股票上市公司规则》等的相关规定,公司对收购拓明科技等形成的合并商誉计提了减值准备。由于2018 年拓明科技远未达到业绩预期,东土科技对其计提商誉减值准备8 164.33万元。

二、业绩承诺期间各股东减持情况分析

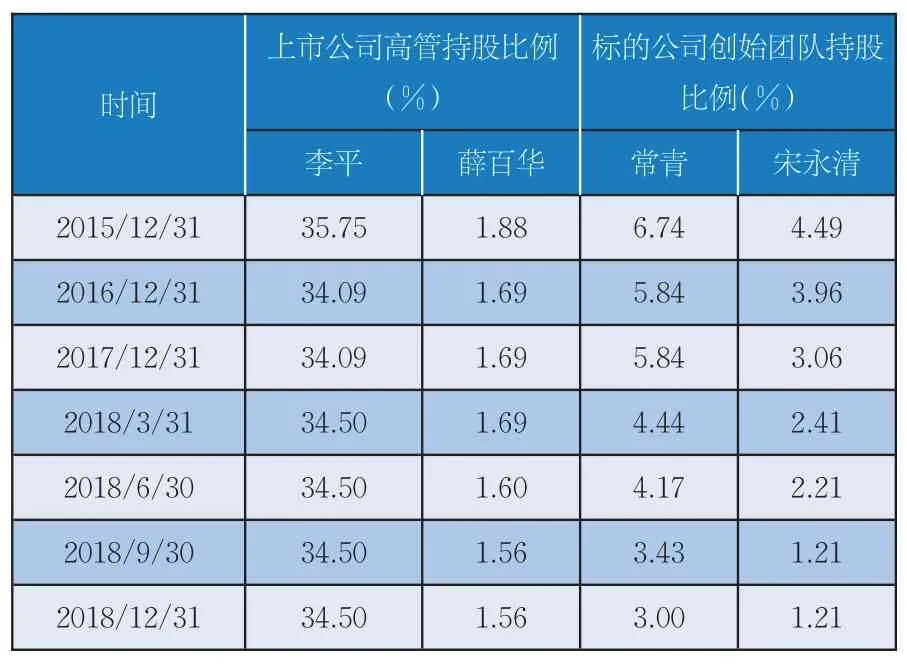

在企业并购重组业绩承诺期间,中国证监会《上市公司重大资产重组管理办法》第43 条规定“特定对象以认购资产取得上市公司股份的,自股份发行结束之日起12个月内不得转让”。东土科技前十大股东均持有一定的非公开发行限售股,并需要分批解除限售进行交易。其中,第一大股东、董事长兼总经理李平首次公开发行前股份于2016年11 月13 日解除限售,非公开发行股份于2018年11月13日解除限售;高管团队按照高管锁定每年可解除25%;标的公司创始团队成员常青和宋永清等人在2016 年、2017 年、2018 年和2019 年分批解除限售股份。

表2列示了业绩承诺期间股东持股比例变动情况表。对上市公司高管持股比例变动的统计数据显示,在此次并购重组业绩承诺期间,东土科技第一大股东、董事长兼总经理李平的持股比例波动并不明显,2015—2018 年依次为35.75%、34.09%、34.09%和34.5%;高级管理人员薛百华的持股比例变动也并不大,在此次并购重组交易的四年业绩承诺期内,持股比例仅表现出从1.88%到1.56%的小幅度减持。对标的公司创始团队主要成员持股比例变动的统计数据显示,2015—2018年年底标的方创始人常青的持股比例分别为6.74%、5.84%、5.84%和3%;宋永清的持股比例分别为4.49%、3.96%、3.06% 和1.21%。仅在2018年这一个年度内,常青减持了2.84%的股份,宋永清减持了1.85%的股份,两位股东减持的股份总和已经接近5%。因此,通过并购方上市公司高管与标的方创始团队减持股票的比较来看,标的方创始团队掌握了更加精准有效的内幕信息,一直在随着股份解除限售以及公司的业绩表现进行股份的减持,特别是在2018 年业绩“变脸”公告之前出现了更大幅度的减持现象。

表2 业绩承诺期间股东持股比例变动情况表

其中,值得我们特别关注的是,标的方创始人常青于2018 年十分巧妙地利用政策文件规定进行了精准的股份减持操作。首先,在2017 年精准完成了业绩承诺指标以后,常青通过深圳证券交易所大宗交易方式于2018 年3 月13 日—3 月15 日期间累计减持公司股票4 339 600股,减持数量占公司总股本的0.83948%。这并没有违反2017 年5月深圳证券交易所颁布的《上市公司股东及董事、监事、高级管理人员减持股份实施细则》第五条中“大股东减持或者特定股东减持,采取大宗交易方式的,在任意连续九十个自然日内,减持股份的总数不得超过公司股份总数百分之二”的规定。通过此次减持,常青持有公司股份比例下降至4.99999%,刚好低于了证监会所认定大股东5%的比例。然后,本文进一步追踪数据发现,2018年3 月15 日常青的持股比例为4.99999%,但紧接着在2018 年的第一季度报告中明确列示2018 年3月31日常青的持股比例又变为了4.44000%,说明这期间又进行了一定比例的减持。此时,由于常青不再具备大股东的身份,在二级市场进行集中竞价交易之前便无需向证券交易所报告并预先披露减持计划,我们通过东土科技十大流通股股东持股统计的相关数据发现,2018 年3 月31 日常青的流通股持股比例的确下降较为明显,2018 年第一季度由3.12470%降至1.72800%,故常青又在利用非大股东身份在二级市场进行了较为自由的集中竞价交易股份减持。因此,与并购公司的董监高相比,标的方创始团队在标的公司有更多更精准的内幕信息,同时监管部门对其减持股份的监管相对较松,这为其利用内幕信息进行精准减持提供了便利。

三、标的公司创始团队减持股份超额回报分析

上市公司内部人利用内幕信息进行股份减持的目的是为了获得超额收益[8-9]。本文进一步测算和分析上市公司东土科技并购重组中的内部人减持获利情况。基于前文的研究,并购方大股东李平及高级管理人员薛百华在业绩承诺期间的股份减持并不明显,在此,重点探讨标的方创始团队成员利用更为精准的内幕信息进行提前减持,相对于拓明科技业绩“变脸”和商誉“暴雷”事件公开披露以后再进行减持的超额回报。

2019年1月28日下午6时,《北京东土科技股份有限公司2018 年业绩预告》首次向广大社会投资者公开披露,其中明确列示了“拓明科技2018年业绩不及预期,公司预计将对并购拓明科技形成的商誉计提减值准备,敬请广大投资者注意投资风险”。此公告一经发出,广大外部投资者瞬间强烈意识到并购标的公司业绩“失诺”和商誉“暴雷”的不良信号,致使下一个交易日2019年1月29 日的平均股价跌至每股8.636 元。随后,《关于计提资产减值准备的公告》于2019年4月26日向社会公众正式公布,明确披露了东土科技并购拓明科技业绩承诺的完成情况及商誉减值金额。那么,假设标的公司创始团队成员在东土科技首次业绩预告爆出之后,即2019年1月29日与外部投资者一起,进行2018 年度相同比例和数量的股份减持,按照8.636元的股价出售所获得的收益与实际收益的相对差额有多大,也就是说作为内部人的标的方创始团队提前减持股份的超额回报究竟如何呢?

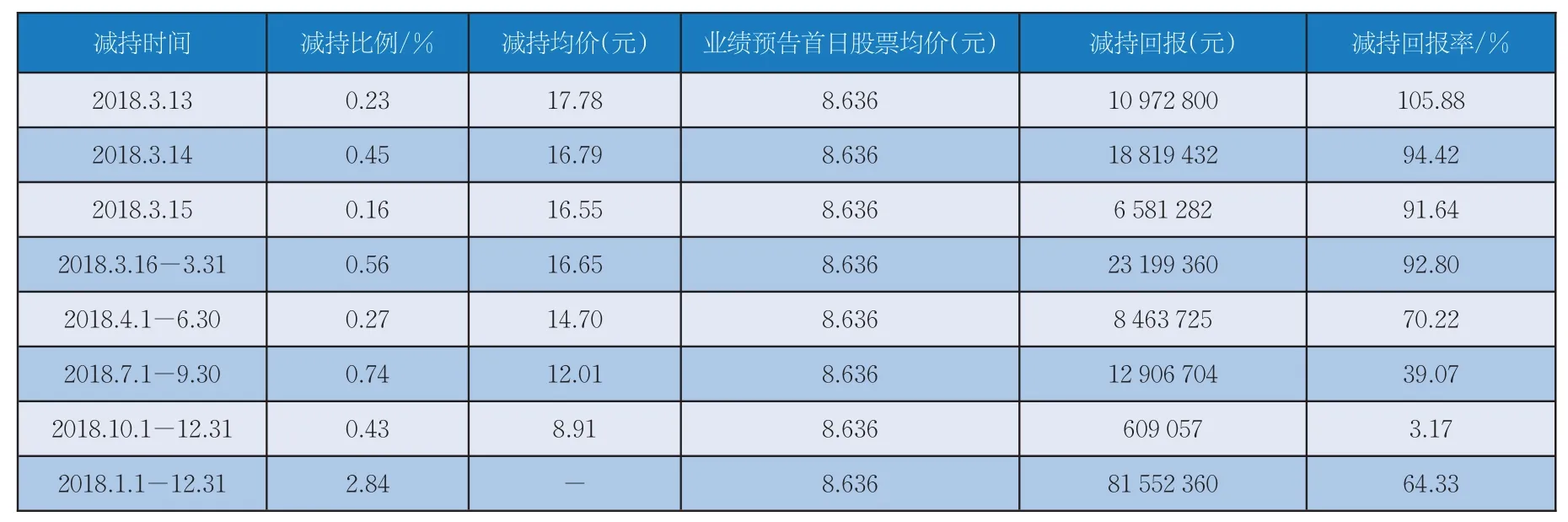

表3 列示了标的企业主要成员常青在2018 年度的减持获利情况。在第一季度中,常青通过大宗交易方式于3 月13 日减持了1 200 000 股股票,均价为每股17.78 元;3 月14 日减持了2 308 000股股票,均价为每股16.79 元;3 月15 日减持了831 600 股股票,均价为每股16.55 元,以上交易与按照8.636 元的平均股价出售相比,总计超额回报高达36 373 514元;随后在3月16日—3月31日期间通过集中竞价方式又减持了约0.56%的股份,即2 894 854股股票,此期间上市公司东土科技的加权平均股价为每股16.65元,减持超额回报高达23 199 360 元。第二季度减持大约1 395 733 股,加权平均股价14.70元,超额回报约8 463 725元。在第三、四季度中,由于拓明科技及相关人员常青涉嫌单位行贿罪事件公告的影响,使得股价出现较为严重的下跌,但常青仍分别获得了超额收益12 906 704 元和609 057 元。综合2018 年整个年度来看,标的方创始人主要成员常青总共通过减持股份获得超额收益约为81 552 360元,整体加权平均回报率高达64.33%。类似的,标的团队成员宋永清2018 年全年总计减持获得超额收益42 272 100元,整体加权平均回报率也达到了51.18%。

表3 标的方创始人常青减持股份获利情况表

因此,由以上的数据分析可得,两位主要标的公司创始成员常青和宋永清能够利用其掌握的公司内幕信息,在上市公司业绩预告首次公开业绩承诺不达标和商誉减值之前选择恰当的时机,通过提前减持股份获取丰厚的超额回报,严重损害了资本市场交易的公平性和有效性。

四、研究结论与政策建议

本文研究表明,并购标的创始团队能够凭借其内幕信息优势,在业绩“变脸”和商誉“暴雷”公告之前通过择时减持股份进行套利,并获得超额回报。通过东土科技第一大股东兼总经理李平和高级管理人员薛百华股份持有比例及变动情况来看,证监会出台的《上市公司股东、董监高减持股份的若干规定》中明确提出“上市公司大股东、董监高计划通过证券交易所集中竞价交易减持股份,应当在首次卖出的15 个交易日前向证券交易所报告并预先披露减持计划,由证券交易所予以备案”等规定对于上市公司大股东、董监高减持股份做了很好的规范,制约了其内幕交易行为。但是,证监会并没有系统明确地规范并购重组标的方创始团队减持股份的行为,这为其利用内幕信息在公司业绩“变脸”之前通过减持股份套现获利提供了便利,在扰乱资本市场正常秩序的同时也损害了其他投资者的合法权益。

针对上市公司重大并购重组交易中的标的方创始团队利用企业内幕信息进行股份减持套利的不良现象以及《上市公司股东、董监高减持股份的若干规定》的监管规定,本文提出以下进一步完善的政策建议:首先,证监会应该规范标的方创始团队在减持过程中的信息披露,在减持的事前、事中、事后均须按规定披露相关信息。在减持实施的15 个交易日前公告减持计划,披露减持股份的数量、来源、原因等信息;在减持时间或数量过半时,公告减持的进展情况;在减持实施完毕后,公告减持结果。其次,并购标的创始团队整体减持比例应该受到限制,特别是在非公开发行股份解禁后的减持以及并购业绩精准达标的年份,均应该重点关注和规范其减持股份的行为。最后,在对上市公司大股东股份减持的规定中,除了对集中竞价交易进行全面监管以外,还应关注采用大宗交易以及协议转让方式出售股票的行为,同样将这些类型减持行为进行强制性的信息披露监管,以防止大股东身份的标的方创始团队利用内幕信息进行股份减持获取超额收益。这样能够很大程度地避免标的方创始团队在业绩“变脸”之前大幅减持股份提前套现“乱象”的发生,从而维护资本市场正常的经济秩序,促进我国资本市场的高质量发展。