研发投入强度对企业创新绩效的影响研究

——基于科创板上市公司的经验证据

2022-10-13张志茹韩昕妤张娅张咏梅戴宜雯山东科技大学

张志茹 韩昕妤 张娅 张咏梅 戴宜雯/山东科技大学

科创板企业重视研发投入,自主创新能力强,是我国科技进步和经济发展的助推器。2020 年3月20 日证监会发布了《科创属性评价指引(试行)》,提出“最近三年研发投入占营业收入比例5%以上或最近三年研发投入金额累计在6000 万元以上”等三项上市硬指标;2021 年4 月16 日,证监会修订《科创属性评价指引(试行)》,将“研发人员占当年员工总数的比例不低于10%”纳入科创属性指标体系,强调了研发人员对企业创新产出的重要作用。一般认为,研发投入强度包括研发资金投入强度和研发人员投入强度,研发经费和研发技术人员占比是企业创新能力的核心体现。高金额、高占比的研发投入已成为科创板企业一大共性,但能否带来实际科技产出则有待考证。因此,本文以科创板上市企业2016—2020年的面板数据为研究样本,探究研发投入强度与企业创新绩效的关系。

本文的创新点在于:1.以科创板上市公司总体为研究对象,结合固定效应模型的应用,考察研发投入强度对企业创新绩效的影响;2.对比分析《科创属性评价指引(试行)》发布前后企业的创新产出能力及影响机制,从而验证政策实施效果;3.从上市标准差异角度进一步分析企业创新绩效中研发投入的影响程度。本文可为企业提高创新产出的有效性提供参考,对完善科创属性评价指标体系、促进科创板企业的发展有借鉴意义。

一、文献综述与研究假设

(一)研发资金投入强度对企业创新绩效的影响

研发资金是影响企业创新能力的关键因素,是企业创新产出的有力支撑。黄珊珊等人以我国240家创业板上市公司2011—2014年数据为样本,实证分析表明,研发投入与企业创新绩效之间显著正相关[1]。张凤兵等人运用高新技术企业2010—2013年的面板数据进行实证研究,证明企业研发人员投入显著增加了发明专利产出,研发经费投入对发明专利也存在正向影响[2]。金成国等人基于高新技术产业2009—2018 年的省际面板数据,指出增加研发投入强度能够显著增加企业的创新产出水平[3]。研发资金投入是企业研发过程中的资金耗费,包括为吸引高科技人才所付出的代价、购买设备发生的费用以及实验费等。研发资金是创新产出的经济保障,充足的研发资金能够提供良好的研发环境,有助于研发人员攻克技术壁垒,得到有效的技术成果。基于此,本文做出假设:

H1:研发资金投入强度正向影响企业创新绩效。

(二)研发人员投入强度对企业创新绩效的影响

企业的创新活动是研发人员对知识进行识别、整合和创造的过程,是研发人员个体综合创新能力的体现[4]。裴云龙等人通过整合企业研发人员合作发表网络和合作发明网络建立研发人员R&D合作网络,基于负二项回归模型的检验表明企业研发人员的科学研究水平与其技术创新绩效存在正相关关系[5]。王黎明等人从理论上构建了研发人员对创新数量、创新质量的作用机制,并利用贝叶斯向量自回归模型与面板门槛模型,得出研发人员对创新数量作用机制显著的结果[6]。汤超颖等人基于四个高科技行业中76 家企业的专利数据,使用Tobit回归随机效应模型验证了企业内部研发人员合作稳定性和专业异质性对企业二元创新平衡的正向影响[7]。企业对人才的利用是推动其创新发展的重要条件,企业作为创新实体,愈发重视对技术人才的培养。作为企业研发和相关技术创新活动的参与者,研发人员是将企业研发资金投入转化为创新产出的关键,在一定程度上直接影响企业创新成果。基于此,本文做出假设:

H2:研发人员投入强度正向影响企业创新绩效。

二、研究设计

(一)样本选择与数据来源

科创板企业强调科技研发的重要性,创新活力充足,成长性高。因此本文以自2019 年科创板进入资本市场以来,在上海证券交易所成功上市的公司总体作为初始样本,研究研发投入强度与企业创新绩效的关系,分析政策实施前后科创板上市公司的研发特性。为使研究样本科学、完整及准确无误,本文对样本进行了如下处理:1.剔除研发资金投入、研发人员等数据严重缺失的公司;2.剔除营业收入为零或研发资金投入大于营业收入的公司;3.以证监会首次发布《科创属性评价指引(试行)》的时间为界限,对上市公司进行分组。

最终确定373 家科创板上市公司,共计1 865 个样本点,组成2016—2020年的面板数据,作为研究对象。本文研发资金投入等财务数据主要从国泰君安数据库中获取;部分公司上市前数据、公司专利授权数量从招股说明书、公司年报中摘录后手工整理完成。本文采用Excel 2021和Stata 16.0统计软件对样本数据进行处理分析。

(二)变量定义

1.被解释变量

被解释变量为企业创新绩效。创新绩效是指新技术带来企业价值的增加,尚洪涛等指出企业创新绩效的质量和数量无法直接衡量,评价指标一般包括专利申请数或授权数等[8]。其中,专利授权数量作为企业实际技术产出,能较为客观地反映企业的创新水平。基于此,本文采用科创板上市公司专利总数、发明专利授权数、实用新型专利授权数作为企业创新绩效的衡量指标。

2.解释变量

(1)研发资金投入强度

研发资金投入是企业为进行研究开发活动所付出的经济代价[9]。本文参考杨林等人的研究,采用研发费用与营业收入的比值衡量研发资金投入强度[10]。

(2)研发人员投入强度

研发人员主要指从事研究和开发工作的员工,通常包括技术负责人、研发负责人等研发部门主要成员。本文借鉴陈静怡等人的做法,采用研发人员人数与企业员工总人数的比值衡量研发人员投入强度[11]。

3.控制变量

为了避免遗漏其他因素带来的估计误差,本文借鉴马卫华等人的做法,加入企业规模、企业成立年限作为控制变量,采用净资产取对数的形式表示企业规模,以2022年为节点计算企业的成立年限[12]。

(三)模型设定

本文选取科创板企业样本探究研发投入强度对企业创新绩效影响程度,根据Hausman检验结果,选择固定效应模型进行面板数据回归。建立的模型如下:

其中,i代表第i家公司,t代表第t年,ε代表随机误差项。部分公司专利授权数为零,为避免取对数后无意义导致样本损失,同时参考王佳的做法,设定模型时专利数采取加1后取对数处理[13]。

模型(1)是用来研究研发投入强度对企业整体创新绩效的影响,模型(2)是用来检验研发投入强度对企业发明专利授权数的影响程度,模型(3)用于验证研发投入强度对企业实用新型专利授权数的效应。变量定义及解释如表1所示。

表1 变量定义

三、实证研究

(一)描述性统计分析

由表2可知,企业专利总数PATENT、发明专利授权数PATENT I、实用新型专利授权数PATENT II 标准差分别为1.324、1.283、1.287,极差分别为7.418、7.415、5.846,说明企业间专利授权数差距较大,创新绩效存在一定差别;研发资金投入强度RDM 取对数后均值为2.136,最大值4.582、最小值-1.485,研发人员投入强度RDP 取对数后均值为3.124,最大值4.454、最小值-1.427,两者均表现出规模差异。企业间研发人员与研发资金投入差距较大,可能与企业规模、成立年限有关,因此在回归时应注意控制二者的影响。

表2 描述性统计结果

(二)相关性分析

为避免多重共线性问题,利用Pearson 相关系数对自变量间的相关性进行分析。如表3 所示,自变量间的相关系数均小于0.5,说明其相关程度较弱,各自变量间不存在明显的相关性,因而可以进行下一步回归分析。

表3 自变量间的相关性分析

(三)回归分析

1.总体样本回归分析

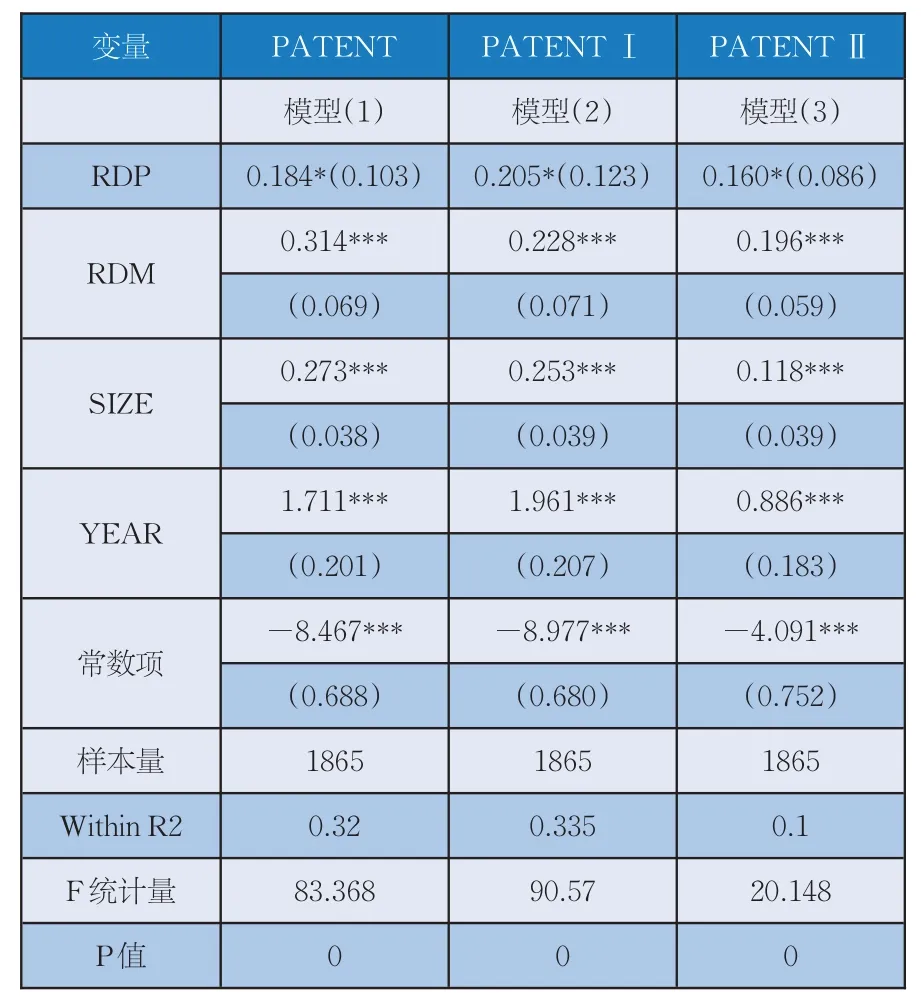

本文对研究样本进行了固定效应平衡面板回归,由表4可以看出所有模型均通过F统计量显著性检验(p=0.000),模型整体准确性与合理性得到验证。R2值较为平均,表明模型拟合度良好,但R2 值低于0.5,说明企业创新绩效还受到其他因素影响。所有模型回归结果均在10%的显著性水平上为正,说明研发投入强度对企业创新绩效有明显的正向作用。横向来看,模型(2)回归结果显示企业研发投入与创新绩效在10%的水平上显著正相关,且回归系数大于模型(3)中回归系数,说明相对于实用新型专利而言企业研发投入对发明专利的激励强度更大。纵向来看,企业研发资金投入强度和研发人员投入强度分别在1%和10%的显著性水平上对企业创新绩效有正向影响,且RDM回归系数大于RDP回归系数,说明研发资金投入强度作用更显著。该结果表明充足的资金支持有利于企业组织研发活动,提高企业的创新能力,增加创新产出,从而验证了H1模型。模型中控制变量的显著性水平较高,回归系数为正,说明随着企业成立年限增加,规模不断扩大,企业创新综合实力越强,能够更有效地将研发投入转化为代表企业创新能力的专利产出。

表4 研发资金投入、研发人员投入与企业创新绩效

2.分组回归

本文以证监会发布《科创属性评价指引(试行)》文件的时间为界限,将2020年3月20日之前上市的公司划分为组1(政策未实施),之后上市的公司划分为组2(政策已实施),分别用2016—2020年的面板数据对两组样本进行回归,分析政策是否在研发投入对企业创新绩效的影响过程中发挥作用。由表5可以看出,政策实施后研发人员投入、研发资金投入变量对专利总数、发明专利授权数显著,且RDP回归系数高于RDM回归系数,而政策实施前只有研发资金投入变量显著,研发人员投入变量不显著。以上结果说明,政策实施后研发人员以及研发资金投入对企业创新绩效有显著正向影响。通常情况下,公司研发人员规模、研发资金投入以及核心技术在产品的运用能够在一定程度上判别公司是否具备研发与创新能力。政策实施前,证监会未对研发投入、研发人员做出明确规定,企业研发信息披露混乱,易出现研发费用高估、研发人员混同问题,科创属性的审核较为困难,科创板创新质量不高。为推动创新驱动发展战略,推动经济高质量发展,证监会发布《科创属性评价指引(试行)》,对科创属性严格把控,又于2021 年4 月修订增加对研发人员的要求,在此基础上回归显示出研发投入对企业创新产出促进作用更加明显,且研发人员投入对企业创新的贡献权重大于研发资金投入。

表5 政策实施前后分组结果

3.进一步分析

由于五种上市标准对企业的市值、盈利状况等提出不同要求,为进一步研究各标准下研发投入强度对企业创新绩效的影响,本文以上市标准作为依据分组回归。因采用其他上市标准的公司样本数量不足,故针对选用第一套上市标准的样本进行分析,如表6 所示。回归结果显示,研发资金投入、研发人员投入与企业创新绩效仍呈正相关关系。模型(1)中,研发资金投入系数为0.290,相较于总体样本回归系数0.314 稍有降低。第一套上市标准规定“企业预计市值不低于10 亿元,最近两年净利润均为正且累计净利润不低于人民币5 000 万元”,相较于其他上市标准更加强调企业盈利性,加之研发资金投入对企业形成核心产品收入具有滞后效应,对当期净利润可能产生负向影响。因此选取第一套上市标准的企业研发投入意愿相较于其他企业不强,回归显示系数有所下降。

表6 选择第一套上市标准成功上市的科创板企业回归结果

(四)稳健性检验

李培楠等人指出,创新绩效包括技术开发阶段产出和成果转化阶段产出,用专利申请数或授权数代表技术产出,经济产出用核心产品收入(CPR)来衡量[14]。本文通过替换被解释变量的方法,用核心产品收入替代前文专利总数、发明专利授权数及实用新型专利授权数,进行稳健性检验,结果如表7 所示。变量替换后模型的解释变量、控制变量仍显著,除研发资金投入强度的系数为负外,其他变量对创新绩效均为正向作用。研发投入对核心产品收入的影响有明显的滞后性,研发资金投入初期冲减营业收入,因此对核心产品收入表现为负效应。该回归结果与原结果没有明显区别,这表明模型具有一定的稳健性。

表7 稳健性检验结果

四、研究结论及政策建议

(一)研究结论

研发资金投入与企业创新绩效呈显著正相关关系,表明研发支出作为企业的核心驱动力,正向拉动企业专利产出。研发人员正向影响企业创新绩效,是将研发投入转化成创新产出的关键,是企业的创新源泉。因此,为提高创新产出的有效性,企业应加强研发资金投入和研发人员投入。

《科创属性评定(试行)》实施后,研发资金投入与研发人员投入较实施前回归结果更显著,且研发人员对企业创新绩效的贡献权重占比增加,说明其能有效提高科创板上市企业创新质量。因此,为提高研发投入的产出效率,上交所应着重审核企业的实质创新能力。

(二)启示及建议

1.加大研发投入,驱动企业创新

一是保证足额稳定的研发资金。由于企业内部资金受限,可通过政府补助、资本市场融资等引入外部支持,保持资金实力。二是优化研发人力资源结构。实行研发人员的选拔和考核制度,提升研发人员专业素质。同时,企业应重视对研发人员的激励,减少核心研发人才流失,调动研发人员的主观能动性,以提高创新绩效。三是充分发挥企业规模效应。高成长性、大规模的公司,可以依托积累的创新资本,进一步加大研发投入强度,保证创新产出的连续性,增强企业的核心竞争力。

2.严审科创属性,重视实质创新

一是严格审核研发投入。要求企业准确划分研发费用、界定研发人员,加强信息披露审核。科创属性评定不应仅作为科创板IPO门槛,更要在企业后续生产经营过程中得到落实,对高投入低产出的企业及时予以警示,以此保证科创板上市公司的整体创新效率。二是细化科创属性评定。结合不同上市标准综合评价企业实质创新水平,科创属性评定仅以一个绝对数“一刀切”是不合理的。