比亚迪财务报表分析

2022-10-13陈文星

陈文星

(西安石油大学经济管理学院,西安 710065)

一、研究背景

随着碳达峰和碳中和的提出和逐步推进,加速能源结构的转型,推动供给侧和需求侧的革命是我国产业发展的重要举措。新能源汽车产业,作为战略性新兴产业之一,已经成为我国振兴经济和调整产业结构的重要突破口。根据中国汽车工业协会的数据,2020年全年累计汽车产销量分别为2 522.5万辆和2 531.1万辆。其中,国内新能源汽车产销量达到了历史新高,全年产销分别为136.6万辆和136.7万辆,同比增长7.5%和10.9%。随着国内疫情得到稳定控制,新能源汽车也随之迅速发展,中国新能源汽车产业正逐步从培育期迈入发展期,成为引领全球汽车产业转型的重要力量。自进军汽车业务,特别是进入新能源汽车领域以来,比亚迪凭借领先的技术、过硬的品质,已经成长为我国新能源汽车行业的代表企业之一。本文拟以比亚迪2016-2020年的财务数据为基础,分析其财务指标,找出比亚迪隐藏的财务风险,并有针对性地提出建议。

二、比亚迪简介

比亚迪股份有限公司,成立于1995年,是一家高新技术民营企业,旗下三大产业群分别为IT、汽车和新能源。比亚迪2002年7月在香港主板市场发行上市,2011年6月在深圳交易所上市发行。2003年比亚迪收购川秦汽车,因此获得了汽车生产许可证,正式进入汽车领域,当前已经成为我国新能源汽车的代表性企业之一。

2020年比亚迪实现收入约人民币1 565.98亿元,同比增长22.59%,其中汽车、汽车相关产品及其他产品业务的收入约人民币839.93亿元,同比增长32.76%,占集团总收入53.64%。

三、比亚迪财务比率分析

(一)偿债能力分析

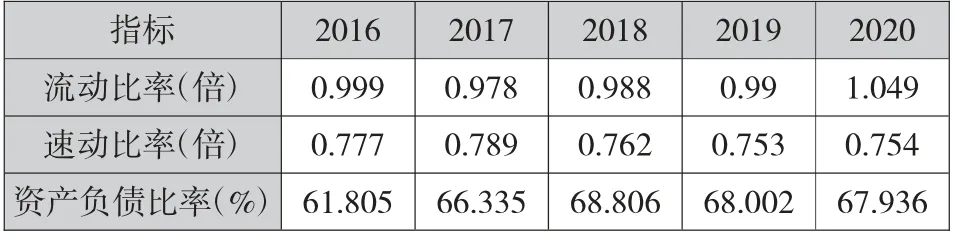

对比亚迪的偿债能力分析,本文选取了三个指标,分别是流动比率、速动比率、资产负债率,比亚迪偿债能力指标如下:

流动比率最常用于衡量公司的短期偿债能力,其计算公式为流动资产/流动负债,含义为每单位的流动负债有多少流动资产用来作为偿还的保证,比率越大说明公司的短期偿债能力越强。由表1可知,比亚迪的流动比率自2017年以来,一直在上升,2020年达到1以上,说明比亚迪的偿债能力在逐步增强,但距离合理值还是有一定差距。

表1 比亚迪2016-2020年偿债能力指标

速动比率的计算公式为速动资产/流动负债,速动比率是流动比率的补充,其高低直接反映了企业短期偿债能力的强弱,速动比率剔除了流动性较差的资产,因而更能直观地反映企业的短期偿债能力。通常认为,速动比率的合理值为1。由表1可知,比亚迪近两年的速动比率有所下降,整体维持在0.76左右,企业指标低于标准,可见剔除流动性较差的存货等之后,比亚迪的短期偿债能力减弱。

资产负债率的计算公式为:负债总额/资产总额,是衡量企业偿债能力的综合性指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标。通常来说,合理的资产负债率水平是40%。由表1可知,比亚迪资产负债率近五年内维持在61%以上,近三年内维持在68%左右,可见其存在资不抵债的风险,长期偿债能力较弱,说明比亚迪近些年的快速扩张发展,采用了较高的财务杠杆,这样虽然可以降低融资成本、减少财务费用,但如果长期保持这样的结构,很可能发生财务风险。

综合来看,从偿债能力指标分析来说,近五年来,比亚迪的短期偿债能力有所增强,但资产负债率仍较高,存在较高的财务杠杆。

(二)营运能力分析

对比亚迪的营运能力分析,本文选取了应收账款周转率、应收账款周转天数、存货周转率、存货周转天数、总资产周转率、总资产周转天数指标。比亚迪营运能力指标如下:

表2 比亚迪2016-2020年营运能力指标

应收账款周转率的计算公式为:销售收入/平均应收账款。表示一定期间内,应收账款回款的平均次数,即应收账款的周转速度。应收账款周转率指标越高,应收账款回款速度越快,产生的坏账损失较少。从比亚迪的应收账款周转率来看,从2017年开始一直处于上升状态,表明比亚迪应收账款的回款速度有所回升;从应收账款周转天数来看,从2017年以来周转天数在缩短,也是一个较好的趋势,但是应收账款周转天数整体偏高,说明企业存在大量应收账款,有产生坏账的可能,如果要避免坏账损失产生,应该进一步缩短应收账款周转天数。

存货周转率的计算公式为:销售成本/平均存货。该指标表示存货的周转速度,反映存货资金占用量是否合理,存货周转率越高,表明企业存货资产变现能力越强。从比亚迪的存货周转率来看,存货周转率有一定波动,但波动较小,整体来看2019年出现最低值,但在2020年有所上升,从存货周转天数来看,2020年存货周转天数较2019年有所缩短,但是整体偏高,表明存货流动性较差,变现能力减弱。

总资产周转率的计算公式为:销售收入/平均资产总额。该比率反映企业利用总资产创造销售收入的有效程度,体现企业的资产管理水平和利用效率。从比亚迪的总资产周转天数来看,比亚迪的总资产周转天数自2017年以来一直在缩短,总资产周转率波动上升,在2020年恢复到2017年相当水平,是一个比较不错的表现。

综合来看,从营运能力指标分析来说,比亚迪近五年来资产周转率在上升,表明资产流动性有所提高,但是从各类资产周转天数整体来看,还比较长,资产运营质量还有待提高。

(三)盈利能力分析

对比亚迪的盈利能力分析本文选取的指标有:营业利润率、净利润率、毛利率三个指标,比亚迪盈利能力指标如下:

表3 比亚迪2016-2020年盈利能力指标

营业利润率的计算公式为:营业利润/营业收入。该指标是公司主要经营业务的盈利能力,营业利润率指标越高则说明公司的主营业务发展前景良好,公司的市场整体竞争能力强。从比亚迪的营业利润率指标可以看出,2016-2019年,比亚迪的毛营业利润率处于持续下降中,2019年达到最低,仅仅1.81%,到2020年才有所回升,恢复到均值。

净利润率的计算公式为:净利润/营业收入。2016-2019,比亚迪的净利润率处于持续下降中,2019年达到最低值,仅有1.26%,到2020年才有所回升,但是较之前几年,仍有所差距。

毛利率的计算公式为:(营业收入-营业成本)÷营业收入。毛利率在一定程度上反映企业销售环节获利的效率高低,它是企业销售利润率的基础。从比亚迪的毛利率指标可以看出,2016-2019年,比亚迪的毛利率处于持续下降中,2019年达到最低值16.29%,到2020年才有所回升,但是并未恢复到其顶峰位置。

从以上分析可以看出,2019年比亚迪的这三项指标都出现下降情况,该变化的主要原因是自2019年3月开始,国家分阶段下调新能源汽车补贴,新能源汽车企业可获得财政补贴大幅减少,所以这四项指标出现最低值。另外,2019年底疫情暴发,使得汽车需求量下降,2020年后半年随着疫情的稳定,经济恢复,人们的消费能力也得到增强,所以2020年各项指标都出现回升。

此外,值得注意的是,比亚迪的毛利率与净利润率之间的差距非常大,差距最大的是2019年,毛利率为16.29%,但净利润率却只有1.26%,相差约16倍。差距最小的是2016年,毛利率为20.36%,净利润率4.88%,差距也约有5倍。

综合来看,从营运能力指标分析来说,比亚迪各项指标均出现波动,在2019年出现最低值,在2020年出现小幅度增长,预计未来盈利情况良好。

(四)成长能力分析

对比亚迪成长能力的分析,本文选取营业收入增长率、总资产增长率、营业利润增长率、净利润增长率、净资产增长率等指标,比亚迪成长能力指标如下:

表4 比亚迪2016-2020年成长能力指标

营业收入增长率的计算公式为:本年主营业务增长额/上年主营业务收入。该指标反映企业主营业务收入的增减变动情况。该指标数额越大则表明公司的主营业务收入增长越迅速。从比亚迪的指标来看,比亚迪的营业收入增长率近五年来呈现波动状态,且波动幅度大,2017年和2019年较低,2019年最低,为负的1.78%,2020年实现回升。

总资产增长率的计算公式为:本年总资产增长额/年初资产总额。该指标越高,说明公司资产的规模扩张越快。从比亚迪的指标来看,比亚迪的营业收入增长率近五年来呈现波动状态,且波动幅度大,2017年和2019年较低,2019年最低,仅有0.55%,2020年出现缓慢增长。

营业利润增长率的计算公式为:本年主营利润增长额/上年主营业利润。比亚迪营业利润增长率在2017-2019年表现较差,后逐年递减,但是在2020年实现了质的飞越,营业利润增长率从负增长实现正增长,且增幅达到206.44%。

净利润增长率的计算公式为:本年净利润增长额/上年净利润。净利润增长率指标越高表明公司运营资产的水平越高。比亚迪营业利润增长率自2017年开始出现负增长,之后连续下滑两年,但是在2020年出现了大幅度上升,增长幅度达到162.27%。

净资产增长率的计算公式为:本年净资产增加额/年初净资产。比亚迪净资产增长率在2016后大幅下滑,2017年仅为7.31%,2018-2020出现波动,但总体均较低。

综合来看,从成长能力指标分析来说,比亚迪各项指标波动较大,营业收入增长率、营业利润增长率、净利润增长率均出现过负值,但在2020年各项指标均出现大幅度增长,预计随着疫情的改善,比亚迪的各项指标会朝着更好的方向发展。

四、建议

(一)关于偿债能力的建议

比亚迪应优化资产负债结构,保持合理的偿债能力水平,避免较高的财务杠杆带来较高的财务风险,制定财务风险预警机制,当风险超过某一特定值时进行风险控制。此外,比亚迪也可以拓宽融资方式,对于长期债务和短期债务比例进行规划。

(二)关于营运能力的建议

对于营运能力方面,比亚迪还应该进一步提高营运能力,提升资产管理质量和运营效率。对于存货的周转,比亚迪可以借鉴日本的jit制;完善应收账款管理体系,尽可能避免坏账损失。

(三)关于盈利能力的建议

关于盈利能力,比亚迪应当继续大力发展新能源汽车,加强技术创新,在激烈的新能源行业竞争中保持占有率,但不应盲目追求规模经济,重质量而非重规模发展。此外,受到疫情的影响,应更多考虑疫情时代消费者需求,寻求新的消费增长点。

(四)关于成长能力的建议

通过比亚迪的财务比率分析,我们可以看出,比亚迪在前期的成长能力是比较强的,2019受到政府补贴下降的影响,公司营业收入下降。比亚迪作为新能源汽车行业的代表性企业之一,在新能源汽车行业蓬勃发展的大背景下,应当积极适应行业竞争,把握住新能源汽车发展的机遇,制定更加合理的发展战略,打造核心竞争优势。

五、结论

从财务报表分析可以看出,比亚迪在2016年取得了良好的业绩,原因是企业2016年开始涉足新能源汽车市场。2019年,比亚迪整体表现较差,原因是2019年国家对新能源汽车的补贴下滑,而2019年下半年由于疫情原因,比亚迪的产销量均出现连续性下滑。但是2020年,随着疫情得到控制,整体经济形势变好,比亚迪产销实现大幅增长,各项指标也表现良好。

疫情对世界经济产生了巨大的影响,并且这种影响持续的时间尚未可知,但经济整体稳定恢复的趋势不会明显改变。当今世界的环境可谓百年未有,汽车工业迎来了新一轮的大变革,新能源汽车行业正迎来大发展时期。比亚迪在这样有利于自己发展的情况下,应当制定合理的战略规划,稳固新能源汽车龙头企业的地位。