数字服务贸易外汇管理探析

2022-10-09沈卉平编辑章蔓菁

文/沈卉平 编辑/章蔓菁

数字服务贸易指的是具有数字化交付潜力的服务贸易,包括贸易方式数字化和贸易对象数字化。近几年来,数字技术的创新发展改变了传统的贸易方式,以互联网传输为媒介、以数据为标的的数字服务贸易正在成为拉动国际贸易发展的新引擎。特别是新冠肺炎疫情暴发以来,数字服务贸易逆势增长,展现出强大的抗冲击能力和发展韧性。在此背景下,探索完善数字服务贸易外汇管理,促进数字服务贸易健康有序发展具有重要意义。

数字服务贸易的发展现状

全球数字服务贸易发展现状

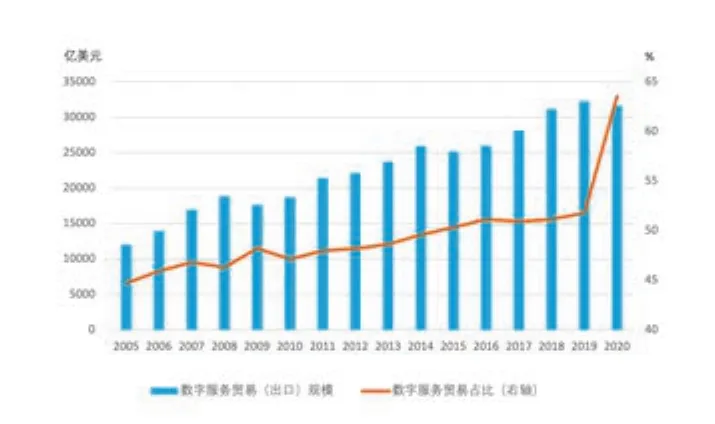

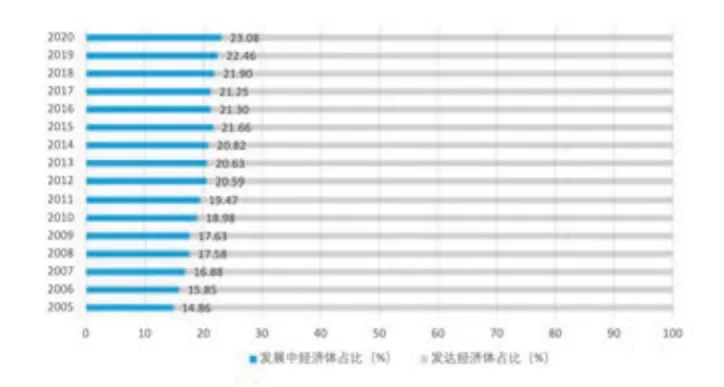

根据联合国贸易和发展会议(UNCTAD)的统计,2005—2020年,全球数字服务贸易出口规模从12014.16亿美元增长到31675.87亿美元,增长近164%,数字服务贸易在全球服务贸易出口中的占比从44.73%上升至63.55%(见图1)。对比新冠肺炎疫情以来全球服务贸易、货物贸易增速放缓甚至萎缩的颓势,数字服务贸易显现蓬勃发展势头。其中,发达经济体数字服务贸易由于发展起步较早,具备明显竞争优势:横向看,2020年发达经济体数字服务贸易出口规模达24364.27亿美元,在全球数字服务贸易出口中的占比达77%(见图2);纵向看,发达经济体数字服务贸易出口占其服务贸易出口总额的比例一直维持在50%以上,且保持稳步上升态势,2020年该比例达到68%。发展中经济体后劲十足,数字服务贸易出口占其服务贸易出口总额的比例由2005年的29%逐步提升至2020年的52%。

图1 全球数字服务贸易出口规模及占比

图2 全球数字服务贸易出口分布(按经济体)

我国数字服务贸易发展现状

数字服务贸易是我国拓展海外市场、增强国际竞争优势的重要发力点。近年来,各地各部门陆续制定出台了一系列政策文件,推动数字服务贸易加速发展,2021年10月发布的《“十四五”服务贸易发展规划》更是首次将“数字贸易”列入服务贸易发展规划,明确了未来一个时期我国数字贸易发展的重点和路径。与此同时,我国庞大的数字经济规模、完善的互联网基础设施以及在5G、云计算、人工智能、大数据等新兴技术领域所积累的优势,也为数字服务贸易的发展提供了重要支撑。

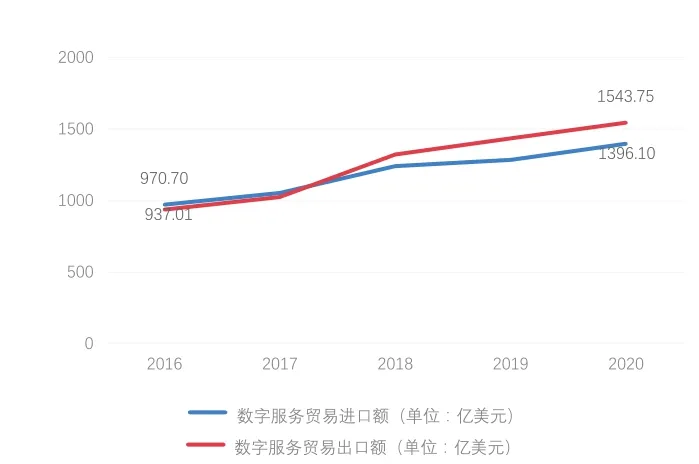

UNCTAD的统计数据显示,近年来中国数字服务贸易进出口规模逐年扩大。“十三五”时期(2016年至2020年),我国数字服务贸易进口规模从970.70亿美元增长到1396.10亿美元,增幅达43.82%;出口规模从937.01亿美元增长到1543.75亿美元,增幅达64.75%(见图3)。2020年中国数字服务贸易进口规模世界排名第五,出口规模世界排名第六,相较2019年有明显进步。

图3 我国数字服务贸易进出口规模

在进出口规模不断扩大的同时,我国数字服务贸易涉外收支(对标UNCTAD数字服务贸易分类标准和统计方法,数字服务贸易涉外收支统计范围包括《中国国际收支平衡表(BPM6)》中的保险和养老金服务,金融服务,知识产权使用费,电信、计算机和信息服务,其他商业服务,个人、文化和娱乐服务六大类)占服务贸易涉外收支的比例不断提高,2020年中国数字服务贸易涉外收入、支出分别占服务贸易涉外收入和支出的55%和37%,反映出依托数字技术的服务贸易正成为我国服务贸易出口创汇的新亮点。从数字服务贸易的细分领域看,知识技术密集型的数字服务贸易更具发展潜力,其在数字服务贸易涉外收支中的占比不断提升。2020年其他商业服务,电信、计算机和信息服务,知识产权使用费在数字服务贸易涉外收支中的占比分别达到45%、26.79%、17.28%。其中,其他商业服务与电信、计算机和信息服务是我国具有较强国际竞争优势的数字服务产业,持续保持顺差态势,而知识产权贸易逆差较大,说明我国对知识产权相关服务的供需存在缺口。

持续完善数字服务贸易外汇管理

一是推动完善支撑数字服务贸易发展的政策体系。近年来数字服务贸易在快速发展的同时,也给监管在数据安全、电子交易单证真实性审核、第三方机构规范管理、数字知识产权保护等方面带来诸多挑战。相比发达国家,我国数字服务贸易政策体系在开放性、针对性及适用性方面仍有较大提升空间。鉴于数字服务贸易所涉领域广泛,为积极稳妥扩大数字服务贸易对外开放程度,提高我国数字服务贸易在全球市场的竞争力,外汇管理部门可联合多个部门共同研究和完善数字服务贸易相关制度规范:一方面,建立和完善相关基础立法和行业惯例,包括规范数字服务贸易发展、加强数字知识产权保护、完善数字信息安全和披露共享规则、深化数字服务贸易标准体系建设等;另一方面,加强国际数据治理规则研究,积极参与制定数字服务贸易国际规则,提升我国在数字服务贸易国际规则制定中的话语权。

二是完善数字服务贸易国际收支统计指标体系。数字服务贸易国际收支统计指标体系是对数字服务贸易实施监测、监管的重要前提,可参考借鉴国际上对数字服务贸易的相关测度和研究成果,建立一套兼容性高的数字服务贸易概念体系和指标框架,形成以国际收支申报为主,企业自主报告、行业主管部门信息共享为辅的统计体系。在此基础上,通过梳理数字服务贸易交易形态和交易模式,对目前国际收支涉外收付款统计项目进行细化补充,使数字服务贸易统计更加精准和有针对性。

三是探索符合数字服务贸易特点的真实性审核手段。根据现行政策规定,银行在办理单笔等值5万美元以上(不含)的服务贸易外汇收支业务时,需对交易真实性进行审核。根据法规及银行内控制度要求,对于大额交易以及资金属性不明确的交易,银行通过审核合同、发票等相关证明材料的真实性及与外汇收支的一致性,来判断业务是否合理合法合规。而在数字服务贸易中,交易主体可通过线上交易突破物理地域限制,互联网、虚拟化方式使电子记录取代了原先一系列纸质交易单证,交易真实性审核难度显著提升。对此,可探索综合运用大数据、云计算、区块链等技术,推动银行与第三方支付机构、跨境电商综合服务平台等实现数据的互联互通,利用“大智移云(大数据、智能化、移动互联网和云计算)”全时空、全流程、全场景、全解析、全价值的特征,聚合交易主体相关外汇收付业务的电子信息,丰富银行真实性审核与外汇管理部门的监测监管手段。

四是加强对第三方支付机构外汇业务的监测监管。数字服务贸易的迅速发展带来了对第三方金融服务的巨大需求,但第三方支付平台的兴起时间尚短,在实践与应用过程中难免存在一些问题和不足。目前,外汇局在交易审核上给予了支付机构和合作银行更多自主权,但相关系统对支付机构交易信息的监测和预警功能还有待提升,对支付机构内控制度和风控方案有效性的评估也缺乏全国统一的操作指南。内控制度和技术防控手段不够完备的第三方支付机构,可能在业务经营过程中主动或被动地成为协助客户向境外非法转移资金的渠道。对此,可借鉴相关国家监管经验,加强对支付机构跨境资金流动和交易活动的持续监管;借鉴《银行外汇业务合规与审慎经营评估办法》中的评估原则,对第三方支付机构实施分类监管;建立动态监管体系,对大额高频收支活动建立日常监测机制,及时掌握第三方支付机构资金动态,设立异常业务监测预警指标体系,开展多种形式的核查,明确违规经营行为的特征和相关罚则;加强与税务部门、反洗钱部门的协调配合,严防第三方支付机构成为不法分子逃避监管、实现异常资金跨境流出的通道。

五是稳步推进数字服务贸易外汇收支便利化措施。在部分地区或部分银行开展数字服务贸易外汇收支便利化试点工作,在总结前期经验的基础上,逐步扩大试点范围,放宽试点条件和业务种类。指导银行为符合条件的数字贸易企业进一步简化外汇收支业务办理流程;创新与数字化贸易相适应的电子化、远程化真实性审核方式;通过建立特殊业务处理机制,打造个性化服务方案,提升企业外汇交易效率,降低运营成本。