产业国际竞争力视角下的中国经常账户演变趋势

2022-10-09林文昊赵晨编辑章蔓菁

文/林文昊 赵晨 编辑/章蔓菁

改革开放以来,我国对外经贸往来日益频繁,特别是在加入世界贸易组织(WTO)后,参与国际分工的程度显著加深。随着涉外经济的不断发展和对外开放水平的持续提升,我国国际收支结构也在发生着相应演变。作为全球货物贸易第一大国和服务贸易第二大国,我国经常账户的结构、规模与产业升级步伐以及我国在全球价值链中的地位密切相关。鉴于此,本文从产业国际竞争力视角切入,对我国经常账户演变趋势进行研判。

我国经常账户结构演变与产业国际竞争力

改革开放以来,我国国际收支经常账户经历了“逆差—平衡—顺差”的转变过程。改革开放初期,我国经济发展和对外开放水平相对较低,货物贸易规模较小,同时又是国际收支的主要交易项目,这一时期经常账户差额主要表现为低位逆差与小规模顺差相交替。21世纪以来,我国经常项目顺差经历了冲高再回落的过程,在货物贸易顺差不断增长的带动下,经常账户顺差由2001年的174亿美元增长至2008年4206亿美元的历史高位,经常账户顺差占国内生产总值(GDP)的比例在2007年达到9.9%的峰值。2008年以后,产业结构转型升级带来产品对外供给增速趋稳,同时国内居民消费观念改变、消费升级加快,带动境外旅游、求学需求上升,服务贸易逆差扩大,在两方面因素的共同作用下,经常账户顺差在波动中收窄,近5年来经常账户差额与GDP之比在2%以内波动。

总体来看,在我国经常账户的演变过程中,贸易项下差额一直发挥着主导作用,是经常账户变动的“基本盘”。而贸易项目的表现又与一国经济的贸易依存度及产业国际竞争力密切相关。

贸易规模与份额上升,贸易依存度“先升后降”

从全球贸易发展历程来看,二战结束后到20世纪90年代,英美等发达经济体主要通过跨国建立分公司的方式实现价值链的全球分布。20世纪90年代后,经济全球化浪潮兴起,越来越多的新兴经济体加入到全球价值链网络中,国际分工体系不断发展和成熟。我国也正是在这一时期加入WTO,实现了经济开放度和活跃度的不断提升。根据WTO公布的数据,我国货物贸易总额在2001—2020年增长了8.3倍,占全球贸易的比重从4%跃升至13%,成为全球货物贸易第一大国。同时期,制造业强国德国、日本的贸易份额分别从8.4%和6%降至7.2%和3.6%。

从贸易依存度(进出口总额/GDP)变化来看,近20年来美国、日本等发达经济体的贸易依存度多在30%以下,我国贸易依存度在2001年为38%,2006年达到65%的高点,2008年国际金融危机后,我国经济发展对外需的依赖程度有所下降,贸易依存度显著降低,经常项目差额占GDP的比重向更加均衡的方向收敛。

制造业国际竞争力优势明显,但仍有较大提升空间

产业国际竞争力是一个国家某一产业在参与全球价值链分工体系中所反映出来的竞争力。当前,全球价值链网络呈现出一定的区域性,集中在美国为代表的北美、德英为代表的欧洲以及中日韩为代表的亚洲三大区域。笔者利用经济学家贝拉·巴拉萨提出的显性比较优势指数(Revealed Comparative Advantage,RCA)和从全球价值链出发、以出口增加值为基础计算的新显性比较优势指数(New Revealed Comparative Advantage,NRCA),对我国及上述三大区域中其他代表性经济体的产业国际竞争力进行测算和比较。

制造业方面,随着我国经济快速发展和工业体系逐步完备,制造业增加值和竞争力不断提升,2021年制造业增加值31.4万亿元,连续12年位居世界首位;制造业占GDP比重达27.4%,尽管相较前期高点水平有所下降,但仍超过了德国、日本等制造业强国的历史高位水平,也显著高于其他新兴经济体的同期水平。具体到对外贸易领域,按照传统的产业三分法将制造业划分为劳动密集型、技术密集型、资本密集型,得出以下分析结论。

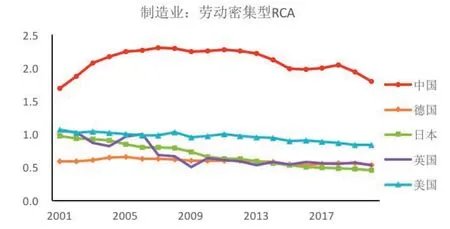

劳动密集型产业国际竞争力优势明显,是贸易顺差的主要贡献力量和传统动能。目前劳动力密集产业主要为垂直分工,欧美在设计、品牌等产业链顶端位置占据优势,我国深度融入国际分工,是全球价值链中不可或缺的一环,主要从事基础生产环节,产品增加值总体规模庞大,增长主要动力来自于廉价资源和人口红利的比较优势。从产业国际竞争力指数看,我国劳动密集型的RCA和NRCA指数多在2左右(当RCA、NRCA大于1时,表明该产业具有比较优势,国际竞争力较强;当RCA、NRCA小于1时,表明该产业处于比较劣势,国际竞争力较弱),远高于欧美发达经济体(见图1)。从变化趋势看,RCA与NRCA分别于2011和2012年达到阶段高点(2.28和2.15)后呈现回落。这一变化趋势与同时期我国劳动密集型产品贸易顺差的收窄保持一致,其背后既有国内人口结构调整、劳动力与土地成本上升带来的比较优势弱化,也有国内产业结构转型升级、由产业链中低端向上游攀升的影响。

图1 我国劳动密集型产业RCA测算

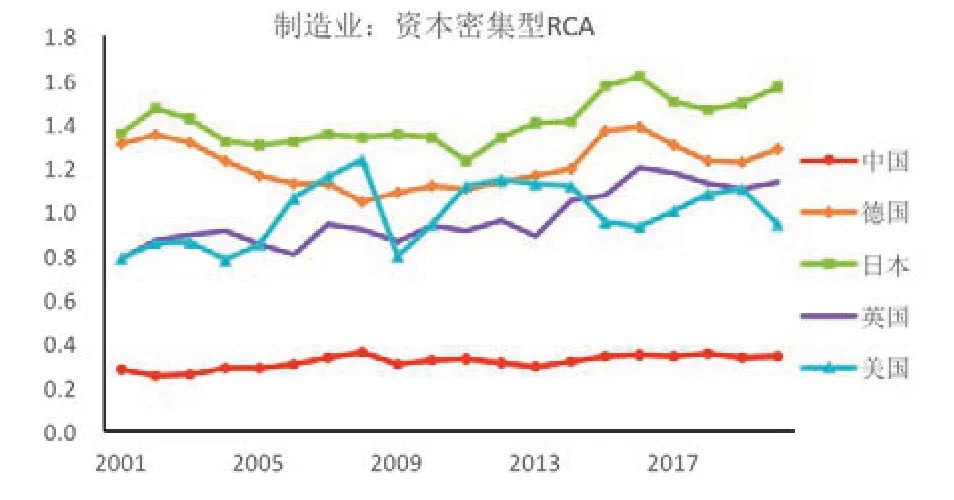

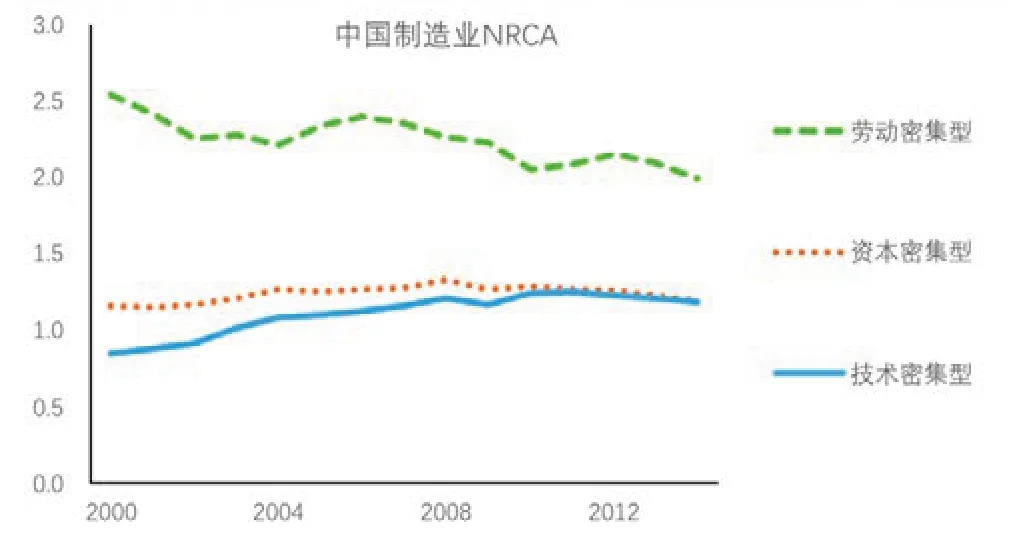

资本密集型产业国际竞争力优势有所提升,但仍存短板。按照RCA指数的计算口径,资本密集型产业主要集中在矿产等资源类大宗商品,据此计算出的RCA指数长期低于0.4(见图2),且增幅不明显,这在一定程度上体现了我国对资源类产品进口的依赖,也与海关数据所显示的我国金属矿砂、原油、煤、天然气等产品长年保持高进口相一致。NRCA指数下的资本密集型产业纳入了石油化工、金属制造等附加值更高的细分行业,按照NRCA指数计算,我国资本密集型产业整体上具有一定的比较优势,指数保持在1附近,但整体增幅仍较平缓(见图3),反映了我国在中高端产品加工生产以及精细化工艺方面还存在短板,相关领域在全球价值链中的地位有待提升。

图2 我国资本密集型产业RCA测算

图3 我国制造业NRCA测算

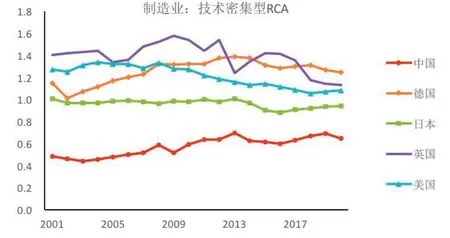

技术密集型产业国际竞争力显著提升,成为贸易顺差增长的新动能。近年来,我国以计算机、电子信息为代表的新兴和高技术产业快速发展,我国技术密集型产品RCA指数由2001年的0.49增长至2020年的0.65(见图4)。与此同时,相较于美国、英国、德国等在技术密集型方面的优势(RCA指数均高于1),我国技术密集型产业发展仍有提升空间,特别是在重要领域的核心技术掌控方面,需着力解决核心技术“卡脖子”问题,尽快掌握核心技术研发优势,推动产业竞争力进一步提升,向全球价值链中高端继续迈进。

图4 我国技术密集型产业RCA测算

服务业国际竞争力增强,但与发达国家仍存差距

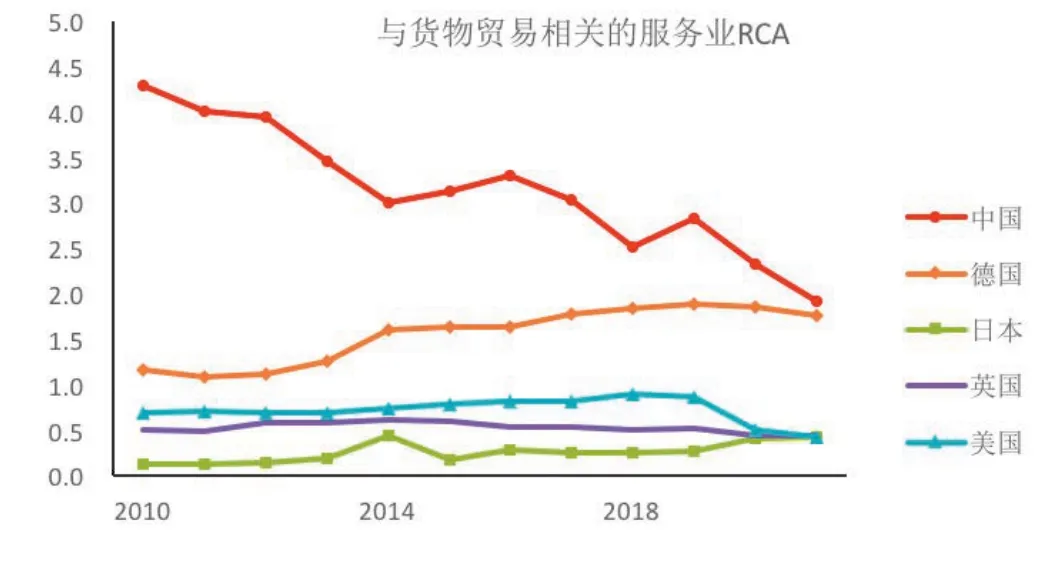

根据WTO国际贸易统计数据库,服务业可分为与货物贸易相关的服务业、旅游、运输及商务服务业。其中,我国与货物贸易相关的服务业国际竞争力优势明显,但RCA指数总体呈下降趋势(见图5),原因主要是相关配套服务既面临着其他新兴经济体市场的替代,同时在向“微笑曲线”两端的高附加值领域攀升的过程中,需直面与发达国家高端服务市场的竞争。商务服务业方面,我国在金融、科技、医疗、教育等高端服务行业还在起步阶段,近年来虽有所发展,但与发达国家相比仍有差距:金融服务业的顺差较低,知识产权使用费处于逆差,而美国、英国等服务业发达国家虽然存在一定程度的“去工业化”,但将高科技和研发环节掌握在手中,知识产权项下均有相当规模的净流入。

图5 我国与货物贸易相关的服务业RCA测算

我国经常账户发展趋势展望

短期来看,我国经常账户的变动将主要受到新冠肺炎疫情全球蔓延、大宗商品价格变动等不确定性因素的影响;中长期来看,新冠肺炎疫情对全球政治与经济秩序的改变或将给我国可贸易部门产业竞争力的提升带来更加复杂的挑战。但从整体发展趋势看,我国完备的产业体系和长期以来所积累的制造业竞争优势,将为经常账户应对外部不确定性构筑坚实屏障。

短期:不确定因素增加

从外部看,经历了两年多的疫情影响,国际市场和外需恢复基础仍然不稳固,2022年年初以来,受地缘政治风险加剧的影响,全球经贸复苏预期有所转弱。从内部看,国内近期疫情防控以及保供稳产、强链固链难度增加,民营、中小微企业在生产保供、资金运转等方面压力有所加大。受地缘政治等多方面因素影响,2022年2月以来,原油、煤、天然气等国际大宗商品价格大幅上涨,加上疫情推涨海运费的影响,共同推升境内企业进口成本,并向中下游企业传导。

中长期:基本平衡格局不改

新冠肺炎疫情暴发以来,不少国家和地区开始重视供应链近岸化、多元化、区域化,这将给现有的全球价值链布局带来相应的不确定性。随着全球价值链趋向区域化,未来东南亚地区对我国在中低端的竞争将进一步加剧,叠加地缘政治等因素的影响,我国在如何守住原有全球价值链优势上将面临更多考验。同时,发达国家虽然存在不同程度的制造业“空心化”现象,但仍牢牢把握住研发、设计等价值链高端环节,新兴经济体突破“低增加值陷阱”的难度较大,加上疫情下贸易保护主义思潮的加剧,经济低迷、就业与社会稳定压力将进一步推动发达国家开启逆全球化,加速实施制造业回流。

尽管面临上述挑战,但必须看到的是,历经多年发展,产业链集群布局、完善的配套设施已成为我国不可替代的独特发展优势和整体竞争力,疫情以来我国凭借产业体系完整优势和规模效应,实现了对全球订单的快速承接,充分体现了我国外贸企业产能充足、交货及时的优势。并且,贸易份额和国际分工短期内难以发生改变,这将为我国产业转型升级赢得更多时间窗口。未来,随着制造业、服务业不断向价值链高端迈进,国内中低端产品的出口或将因生产要素比较优势的削弱而减少,但随着中高端产业的不断发展壮大、走向成熟,对外产品供给结构有望进一步优化,金融、信息技术、通信等高端服务业将获得进一步发展,带动金融服务、知识产权项下流入规模提升,为经常项下的基本平衡格局提供新动能。

相关政策建议

一是顺应全球价值链重构趋势,根据制造业的国际分工地位和竞争力,制定差异化的产业升级策略。从比较优势的角度出发,未来劳动密集型行业仍是我国融入全球价值链和提升产业竞争力的着力点,但随着人口老龄化程度的加深和生产要素成本的提高,通过低廉劳动力、高能耗获取竞争优势的传统模式难以持续,应着力推动劳动密集型行业从依靠传统低成本优势向研发、运输、营销等附加值优势转变,充分发挥我国资源要素齐全、产业体系完备的全产业链优势,在品牌设计、产品研发、仓储运输、市场营销等环节下功夫,走精细化、专业化的深加工道路,培育新的产业国际竞争力。对于资本和技术密集型制造业,要在“卡脖子”的核心技术领域增加投入,实施产业基础再造和产业链提升工程,在引进高端人才和先进技术的同时,不断增强自主创新能力,在补链、固链、强链上实现新突破。

二是以制造业服务化、服务业数字化为突破口,实现制造业和服务业竞争力“双提升”。一方面,优先推动仓储物流等相对具有比较优势的生产性服务业向价值链中高端环节延伸,提供包括产品设计、物流管理、专业咨询、修理回收等一系列服务在内的产品全生命周期解决方案,提高差异化竞争力和国际客户粘性,推动货物贸易“服务化”。另一方面,抢抓数字贸易发展机遇,以国家数字服务出口基地为开放新高地,积极探索以5G、云计算、人工智能等技术为支撑,高端服务为先导的商业新模式新业态;着力营造良好营商环境,在知识产权保护、环保等方面加强与国际规则的对接;提高服务业引资质量,适时承接发达国家跨国公司的工业设计、软件科技、信息等知识密集型服务业,不断提高我国的服务业价值增值能力。

三是加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,着力形成更高质量、更加协调的产业结构。坚持扩大内需战略基点,在供需两端推进国内国际双循环的均衡协调;坚持将推进制造业、服务业升级优化,实现向全球价值链高端的跃升作为长期发力点,积极应对制造业、服务业转型升级中的挑战,探索高端服务业与制造业的深度融合,不断提升产业国际竞争力,为我国国际收支平衡奠定坚实的基本面支撑。