非洲猪瘟疫情下中国猪肉价格波动性研究—基于ARCH 族和BVAR 模型

2022-09-29孙大岩布仁门德

孙大岩, 陈 磊, 布仁门德

(1. 东北财经大学经济学院,大连 116025; 2. 内蒙古民族大学经济学院,通辽 028000;3. 内蒙古东部乡村振兴研究基地,通辽 028000)

0 引言

养猪业与中国农耕经济存在着相互促进、相互适应的良性互动,是中国古代农业经济发展的一条重要脉络。越是盛世朝代,养猪业越是发达,越是普及,以汉朝和唐朝最为明显。汉朝很多地方官员劝导人民发展农业,倡导全民养猪、家家养猪;在唐朝,地不分南北都以养猪为重要农业活动,此时家猪在中国已经不单单是一种经济产品,而拥有了浓浓的文化色彩。

在现代老百姓的日常生活中,猪肉依然占据着重要角色。据国家统计局数据显示,2010 年以来,中国猪肉年人均占有量都在45 公斤以上。2019 年,虽然受到非洲猪瘟疫情的影响,国内猪肉产量有较大幅度下降,但依然达到4 255 万吨。2019 年我国累计进口猪肉210.8 万吨,同比增长178%;进口额累计值达323.7 亿元,同比增长376.8%。

2018 年8 月3 日经国家实验室确诊,沈阳市沈北新区发生了中国首例非洲猪瘟疫情,随后在河南、江苏、浙江、安徽、内蒙古等31 省份都陆续发现了此类疫情。对此,国家和各地方畜牧兽医部门迅速采取了隔离、封锁、扑杀和清洗等一系列紧急措施给予应对,使得疫情得以有效控制。然而,此次疫情对猪肉市场特别是供给端产生了较大冲击,尽管距疫情爆发已经过去一年多的时间,猪肉价格仍然在高位运行。

那么猪肉价格都具有哪些波动性质?哪些因素影响到了猪肉价格?各影响因素的影响方向和程度如何?本文尝试使用两种定量分析方法来解决这些问题:一个是将经常用于金融领域的ARCH 族模型来研究猪肉价格的波动性;另一个是使用将待估参数的先验分布和样本信息相结合的BVAR 模型来估计猪肉价格和影响因素间的关系。

1 文献综述

1.1 关于农畜产品价格波动性

对于农畜产品价格波动性的研究方法各异。石自忠等[1]使用时变参数VAR 模型研究了主要农畜产品和经济政策不确定性间的关系,结论认为经济政策不确定性对畜产品价格冲击较大,2001 年美国“9·11”事件、2008 年全球金融危机和2011 年欧洲次债危机三个时期的不确定性经济政策不同程度的影响农畜产品市场。陈甜和肖海峰[2]分析认为我国畜产品价格2007 年以来异常波动的原因包括:流通体系不完整导致抗风险能力差、规模化市场小不利于交易、信息服务和市场导向不健全等,并从价格预警机制、疾病监管机制、养殖激励机制三个维度给出了具体的解决办法。唐江桥和雷娜[3]选取价格波动率为警情指标,选取27 个指标构成警兆指标体系,运用时差相关分析得到6 个先行指标和滞后指标,以及15 个同步指标,最后实证检验了我国畜产品价格波动预警指标体系的可行性和客观性。朱增勇等[4]研究认为非洲猪瘟导致猪肉产能下降供给不足,仔猪补栏和外调不畅压栏严重,主产区育肥场和种猪场亏损严重,并提出了提升疫情防控能力、优化加工屠宰业结构、尝试构建生态资源补偿等解决办法。卢彦丞和许畔[5]运用马尔可夫向量自回归模型分析了我国鸡肉价格波动情况,结论认为当鸡肉价格较低迷时,幼鸡价格和玉米价格更显著的影响鸡肉价格;禽流感疫情的严重程度和鸡肉价格存在明显的负向关系。王茂安等[6]通过构建VAR 模型研究了中国四大肉类价格受非洲猪瘟疫情的影响,所得结论是二者存在长期均衡关系,需要使用误差修正模型进行短期修正;同时,猪瘟疫情对四类价格的影响程度和持续性存在较大差异。石自忠等[7]通过构建TVP-VAR 模型研究了猪肉价格受猪瘟疫情等影响的情况,结果表明非洲猪瘟对畜产品价格的影响存在时变性,而且会持续较长时间。

1.2 关于农畜产品价格的影响因素

已有的文献大多数是从产业链角度和金融角度分析农产品价格与影响因素的关系。Kr¨atschell 和Schmidt[8]使用频域Granger 因果检验研究了食品价格与能源价格之间的长期和短期因果关系,发现油价是所有食品价格的格兰杰原因,当价格的商业周期波动收到控制时,这种联系在低频时更加明显。因此,投机或羊群行为等短期现象似乎对食品价格的影响不大,石油和食品价格之间的关系更多的是由长期发展确定的,对此可能的解释是生物燃料的生产和使用。Algieri 等[9]使用2006 年至2016 年间12 种指数化农产品的周期货数据,构建多元Logit 模型实证分析了投机交易对农产品价格波动的影响,结论认为在新兴经济体中商业周期驱动的需求变化导致了农业极端价格事件的产生;高回报促使金融参与者不断将资金投入到农产品期货市场中,这是导致价格突变的金融渠道;另外,能源渠道方面要考虑国际油价冲击对农产品的溢出效应。刘茜[10]研究认为,可以从三方面来分析影响农产品营销价格的因素,其一的生产者环节主要指农业的生产成本,包括极少的人均耕地面积,较差的农业生产条件和缺乏的农业劳动力;其二是处于销售渠道的哪个环节,又分为产地批发商、销地批发商和零售商;其三是消费者的购买能力,购买能力又主要取决于收入水平。李靓等[11]运用通经分析法研究了货币政策、国际原油价格和农产品价格三者的关系,得出结论认为货币政策与农产品价格正相关,但间接影响大于直接影响,主要通过农业生产成本、国际原油价格和城镇居民收入三种渠道施加间接影响。

1.3 关于ARCH 族和BVAR 模型的使用

ARCH 族和BVAR 模型多用于金融领域。黄义[12]运用DCC-MGARCH 模型和VAR(p)-MGARCH(1,1)-BEKK 模型考察了我国房地产市场和股票市场的动态相关性以及波动溢出效应,研究认为股票价格和房地产价格都存在时变性和集聚性,两市场的动态相关性具有明显的时变特性,同时存在双向波动溢出效应。周晓波等[13]分别使用BPAdaboost、ARCH、GARCH 和ARMA 模型对CPI 的波定性进行了预测,并用均方误差、平均绝对误差和DM 统计量来比较预测的效果,发现BPAdaboost 的预测效果最好。苏念思等[14]选用郑州期货交易所提取的棉花日收盘价的2 232 个数据,在经过价格平减并使用HP 滤波法提取周期成分后,将此时间段的棉花收益价格序列分成了三个周期,并用ARCH 族分析了波动性,得出的结论是价格波动具有集簇性、非对称性,说明交易者对好消息比坏消息有更大的反应程度。高小红等[15]使用非线性格兰杰检验和BVAR 模型研究了美国的货币政策和中国通货膨胀的关系,结论认为汇率对中国的通货膨胀产生线性影响,而大宗商品价格对中国的通胀产生非线性影响。中国人民银行长春中心支行课题组[16]基于中国的数据,从信用创造视角研究了影子银行和货币供给的关系,结论揭示影子银行对货币供给存在周期性作用,2008 年金融危机以来中国影子银行的扩张减少了货币供给量。

总结以往的研究成果发现,关于畜产品价格的波动性主要是使用VAR、TVP-VAR、Markov-VAR 模型的脉冲响应函数和区制变换来描述,而本文尝试采用适用于样本数较大(2000 年1 月至2020 年3 月的月度数据)场合的ARCH 族模型来刻画猪肉价格的波动性,这既可以体现长数据列下的整体性质,又可以通过ARCH 族中的不同子模型来同时描述序列的波动成群现象、高风险高回报和利空利好带来的非对称性等特征。

关于猪肉价格的影响因素更多地从国际原油和农产品价格来考虑,而本文综合考虑国际国内两个市场对猪肉价格的影响,具体指标包括汇率、猪疫情指数、玉米价格和可支配收入,特别是猪疫情指数可以充分体现非洲猪瘟疫情的背景;而且构建了较少使用的贝叶斯向量自回归模型来描述猪肉价格和影响因素的关系,该模型可以通过对待估参数施加约束条件来克服样本量较少的缺点,避免自由度的损失。

2 猪肉价格走势和理论分析

2.1 全国及代表性省份猪肉市场价格情况

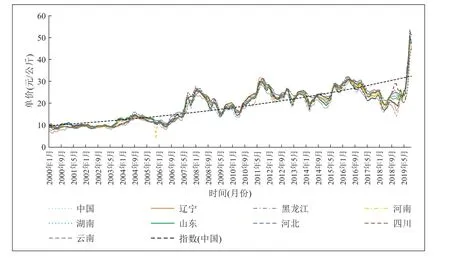

为了客观全面描述全国以及代表性省份猪肉价格情况,我们结合四大经济分区与猪易数据整理出的2018 年生猪出栏量排名靠前的省份,选取了全国和有代表性省份的去皮带骨猪肉价格(单位:元/公斤)来进行对比分析。八个省份分别是东北地区的辽宁和黑龙江、东部地区的山东和河北、中部地区的河南和湖南、西部地区的四川和云南。为了显示时间纵向维度的变化趋势,我们绘制了2000 年1 月至2019 年11 月各序列的猪肉价格折线图,如图1 所示。

图1 中国及八个省份价格变化趋势

由图1 可知,全国和八个省份的价格除个别时期外基本趋同,大致都分为三个阶段:第一阶段是2000 年1 月至2006 年6 月,猪肉价格持续在低位运行;第二阶段是2006 年7 月至2019 年1 月,猪肉价格有较小幅度的波动性上涨,在北京奥运会即将召开的2008 年3 月、口蹄疫和蓝耳病爆发后的2001 年9 月、中小规模养猪散户陆续退出后的2016 年6 月三个时间节点达到局部最大值;在养猪大发展供大于求的2006 年6 月、2009 年6 月、2014 年4 月和环保要求导致生猪大量提前出栏的2018 年5 月四个时间节点达到局部最小值;第三阶段是2019 年2 月至今,猪肉价格持续在高位运行,特别是在去年10 月达到了每公斤53.49 元的历史峰值。另外,还需要注意在以下两个时间段全国和代表性省份间价格出现了较大的差别:一段是2018 年8 月至2019 年5 月,这段时间是此轮非洲猪瘟集中爆发的时间段,不同地区疫情爆发的先后顺序和严重程度各不相同,导致序列间价格出现了较大的差别;另一个是2005 年11 月,由于发生了无名高热性疫情河南省猪肉价格发生了断崖式下跌。

2.2 猪肉价格因素影响的理论分析

2.2.1 产业链角度

产业链上游会影响到猪肉价格,这些因素包括饲料、生猪、能繁母猪数量等。养猪的饲料主要包括玉米和豆粕,猪粮比是用来衡量生猪价格和玉米价格比值的常用指标,一般认为当此数值为6 时,为养猪的盈利亏本平衡点。在非洲猪瘟后的此轮价格上涨周期中,猪粮比的峰值出现在2019 年10 月的第5 周和2019 年11 月的第1 周,此时活猪价格达到每公斤38.71 元和38.18 元,在玉米价格基本恒定的情况下,猪粮比数值分别高达18.26 和18.01,说明养猪可以带来丰厚的利润。豆粕是大豆提取豆油后得到的一种副产品,豆饼和豆粕中粗蛋白质含量高达30%∼50%,是动物主要的蛋白质饲料之一。豆粕价格在2008 年7 月达到峰值后逐步回落,这也为养猪降低了生产成本。疫情爆发初期,为了尽快控制疫情对被感染活猪进行扑杀,这直接导致了能繁母猪、成年猪和仔猪数量大幅减少,从而推高了猪肉的市场价格。随后,为了稳定价格,国家大力加强生猪调动以恢复生产。

2.2.2 消费需求角度

从长期看,猪肉消费需求主要由人口增长、居民收入水平和消费结构决定。“全面两孩”政策实施后,2016 年和2017 年,我国人口分别增长了809 万和737 万,较之前年份都有所增加,但是2018 年和2019 年分别只增长了530 万和467 万人,都是建国以来较低的值。因此,未来人口增长情况尚不确定。在收入水平较低时,人均可支配收入对猪肉消费需求的影响很大。而当社会进入中等收入水平之后,肉类消费需求主要与居民的饮食结构以及饮食偏好有关。2018 年中国人均GDP 约为9 780 美元左右,按照世界银行2015 年的标准,我国就已处于中高等收入国家行列的偏高水平。尽管多年来形成了肉食以猪肉为主的消费习惯,然而,随着人们对健康要求的提高,食用鸡肉和鱼肉的量会不断增加;另外,在不受收入约束的情况下,价位稍高的牛羊肉消费比重也会提高。从短期看,猪肉需求主要受食品安全和季节性饮食习惯等影响。

2.2.3 其他角度

还有其他一些因素会影响到猪肉价格。首先是疫情因素,除了导致本轮猪肉价格剧烈上涨的非洲猪瘟疫情外,常见的疫情还包括蓝耳病、猪繁殖与呼吸综合征、猪丹毒、猪肺疫等。随着我国规模化养殖水平的不断提高,疫情大规模传染的可能性也随之提高。其次是金融因素,2007 年8 月份中国人民保险等五家保险公司试点推出包括生猪生产、屠宰、冷冻、运输、销售和产品质量等覆盖整个生猪产业链的保险产品,确保生猪产业链上下游的稳定。2020 年4 月24 日,中国证监会正式批准大连商品交易所开展生猪期货交易,这为大型生猪产业链企业运用期货工具规避风险提供了好的公共平台。其三是外贸因素,随着猪肉进口数量的不断增加,总供给会扩大,这必将影响国内猪肉的价格。

3 实证分析

3.1 猪肉价格波动性研究

对农畜产品相关价格变量的波动性进行描述时,产生的误差分阶段的或大或小,即说明条件方差和过去误差的大小以及时间变化有关,而这种波动性我们可以用自回归条件异方差模型族来描述。

3.1.1 ARCH 模型

首先令yt代表全国每公斤去皮带骨猪肉价格,一般要构建ARCH 族模型的前提是要求序列具备平稳性,所以我们引入变量Rt= lnyt −lnyt−1代表猪肉价格的变化率,数据段选择为2000 年1 月至2020 年3 月的月度数据。ARCH 模型的建构顺序是先均值方程后方差方程,取波动率R的1∼5 阶分布滞后模型,对比发现,只有一阶和二阶滞后项通过了系数显著性检验,而且取二阶比一阶滞后有更大的拟合优度值。因此,我们得到以下的猪肉价格均值方程

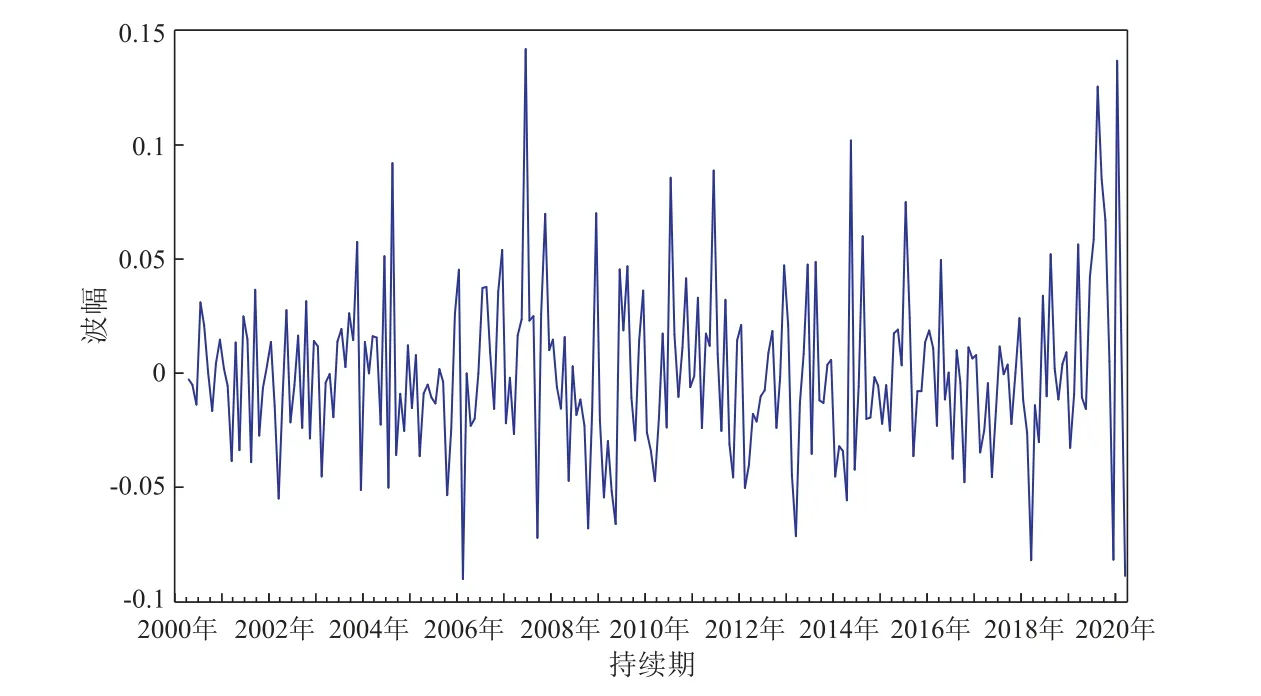

以下图2 为式(1)均值方程的残差分布图,通过观察波动存在“成群”现象,即较大值集中在一起,较小值也集中在一起,这说明残差项可能存在条件异方差。

图2 均值方程残差分布图

下面我们使用ARCH LM 方法进行检验,结果见表1。观察表1 可知,对于F和T×R2统计量来说,对于1∼5 的不同滞后期相应的伴随概率都小于显著性水平0.10,所以认为猪肉价格残差序列存在ARCH 效应。

表1 条件异方差的ARCH LM 检验结果

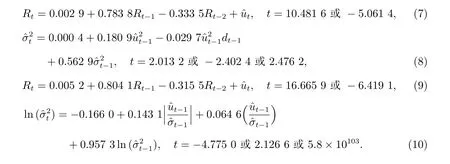

ARCH 模型的条件方差依赖于上若干期扰动项的平方。对比猪肉价格的条件方差方程知滞后1 期、2 期和3 期可以通过显著性检验,而且系数均非负;但是ARCH(1)的拟合优度值和对数似然值比较大,施瓦茨和赤池统计量较小,所以得到方差方程的最终形式如下通过式(2)可知,两个系数估计值均非负且和小于1,可以保证协方差的平稳性。

3.1.2 GARCH 模型

不同于ARCH 模型,GARCH 模型的条件方差除了和若干期扰动项的平方相关外,还受上述若干期预测误差的影响。我们继续构建猪肉价格GARCH 模型,在服从ARCH(1)过程的基础上GARCH 只有取1 时,系数才都是显著的,且取值为非负,GARCH(1,1)的具体形式如下

观察(4)式知ARCH 项和GARCH 项的和为0.806 0,小于1,满足参数约束条件,说明猪肉价格条件方差受到持久性冲击,而且可以利用这个冲击来预测未来值。

3.1.3 GARCH-M 模型

GARCH-M 模型和ARCH 模型的区别仅是在均值方程中增加了条件方差项,当然有些时候可以用条件标准差或者条件方差绝对值代替条件方差。在GARCH(1,1)的基础上加上“风险”项得到

观察(5)和(6)式知,系数都通过了显著性检验,而且“风险测量”系数值为正,说明猪肉价格存在高风险高回报的特点,即当市场中预期风险提高一个单位时,收益率也相应增加0.339 4 个百分点。

3.1.4 TARCH 和EGARCH 模型

TARCH 和EGARCH 模型的条件方差是在GARCH 模型的基础上增加了非对称效应项,TARCH 模型中条件方差是通过虚拟变量来描述,而EGARCH 模型中的条件方差是通过上一期扰动项与上一期的条件方差商的绝对值来衡量的。构建关于猪肉价格的两个非对称模型如下在TARCH 模型(8)中,杠杆效应系数γ等于−0.029 7,说明对于猪肉价格来说,“利好消息”比“利空消息”能够带来更大的波动。当市场中存在“利好消息”时,dt−1= 0,即给猪肉价格带来0.180 9 倍的冲击;而当市场中存在“利空消息”时,dt−1=1,即给猪肉价格带来0.151 2 倍的冲击。在EGARCH 模型(10)中,非对称项系数γ等于0.064 6,即当市场中存在“利好消息”时,ut−1> 0,此时,给猪肉价格波动带来0.143 1 +0.064 6 = 0.207 7 倍的冲击;而当市场中存在“利空消息”时,ut−1< 0,此时,给猪肉价格波动带来0.143 1−0.064 6=0.078 5 倍的冲击。两种模型得出的结论相一致。

3.2 猪肉价格影响因素研究

关于变量选取,选用去皮带骨猪肉价格代表全国猪肉价格,用y来表示,单位是元每公斤;选用22 个省市玉米平均价格代表全国玉米平均价格,用x1表示,单位是元每公斤。由于城镇居民比农村居民对猪肉的消费要高得多,因此选用城镇居民人均可支配收入代表猪肉消费水平,用x2表示,单位是元每人;由于美元是国际贸易结算中最常用的货币之一,所以选择人民币兑美元中间价代表汇率水平,用x3表示;选用猪疫情指数来代表疫情程度,用x4表示。数据选取2000 年1 月至2020 年3 月的月度数据,其中城镇居民人均可支配收入数据是由季度升频到月度而形成。猪肉价格和玉米价格数据来自中国畜牧业信息网,城镇人均可支配收入数据来自中国经济信息网产业数据库和Wind 数据库,汇率数据来源于中国人民银行网站,疫情指数数据来自布瑞克农业数据库。为了降低异方差和指数趋势,对原序列分别取了对数。

3.2.1 平稳性检验

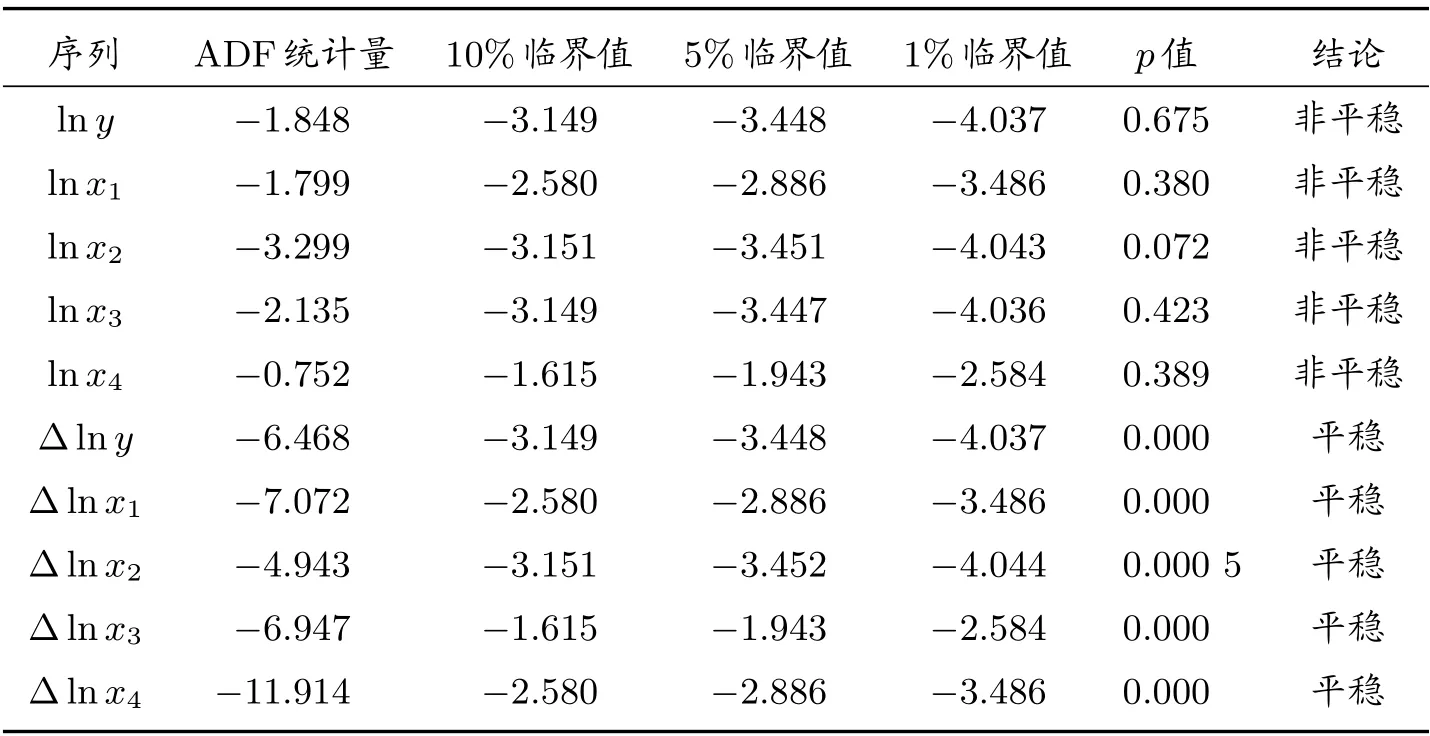

弱平稳时间序列一般指满足均值相等、方差相等、协方差仅与样本点间隔大小有关的序列。使用扩展的迪奇富勒法检验以上五个序列的平稳性,结果见表2,其中lny和lnxi表示五个序列的对数序列,而∆lny和∆lnxi代表对数差分序列。观察表2 可知,对数序列对应的p值都大于显著性水平0.05,即非平稳。而对数差分序列对应的p值都小于显著性水平0.05,说明是平稳序列。因此,五个序列同为一阶单整序列,可以继续检验协整性。

表2 ADF 检验结果

3.2.2 协整性检验

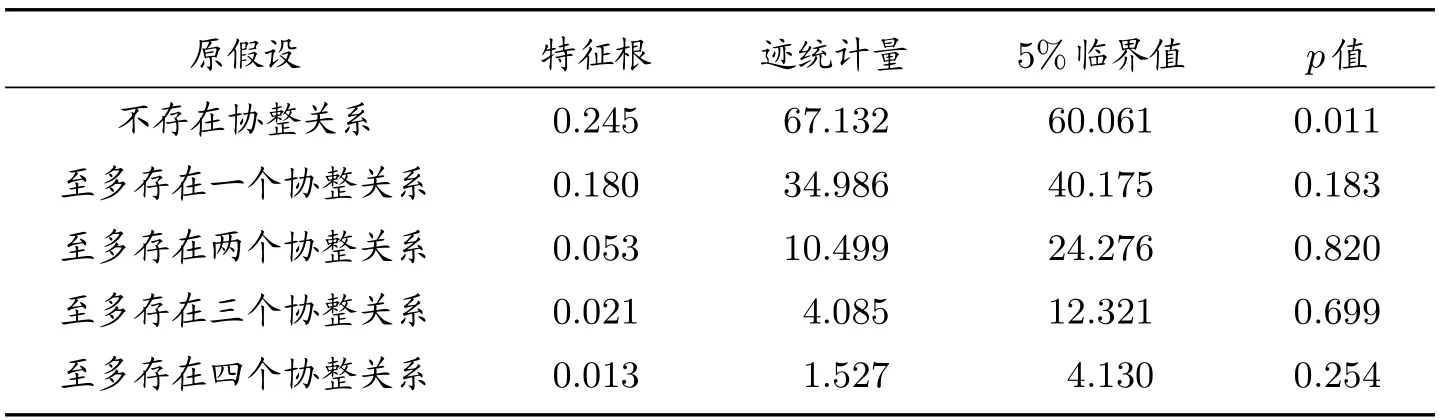

社会生活中经常遇到几个序列具有相同的变化趋势,看似有关系实际不存在,即称为伪回归现象。为了避免出现这种状况,我们可以检验一下变量间是否相关,常用的检验多变量协整关系的方法是约翰森协整检验。对应滞后期为4 的检验结果见表3,观察表3 可知,当原假设为“不存在协整关系”时,p值小于显著性水平0.05。而当原假设为“至多存在一个协整关系”时p值大于显著性水平0.05,说明变量间存在一个协整关系。

表3 约翰森协整检验结果

3.2.3 BVAR 模型构建

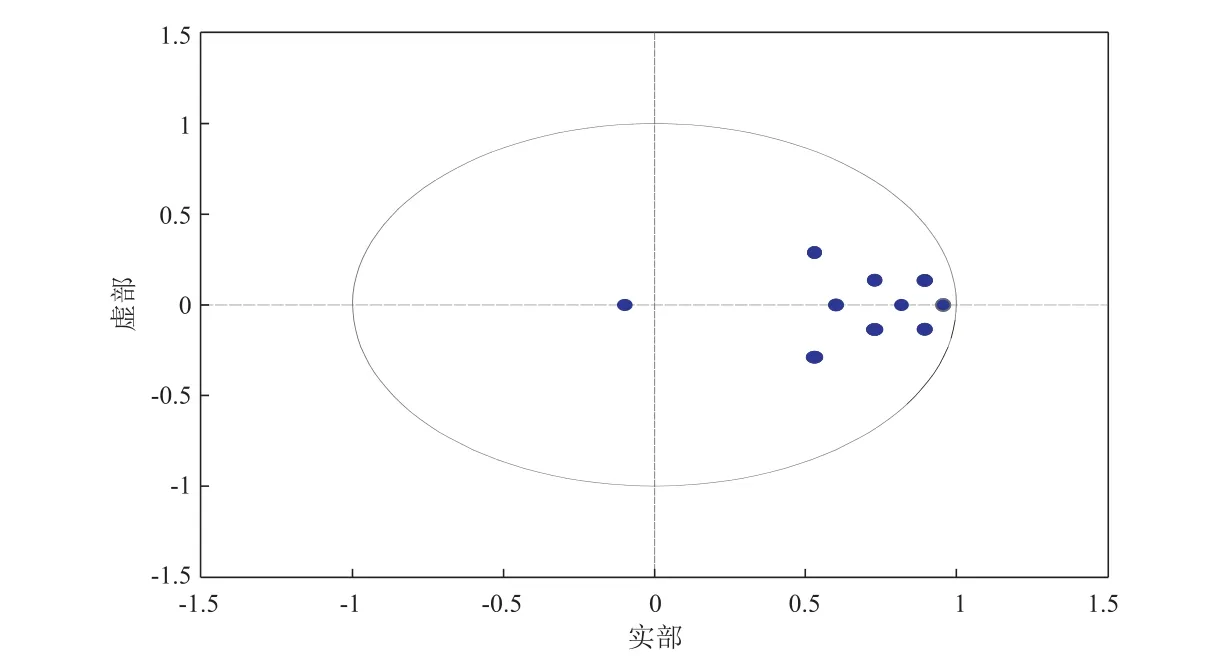

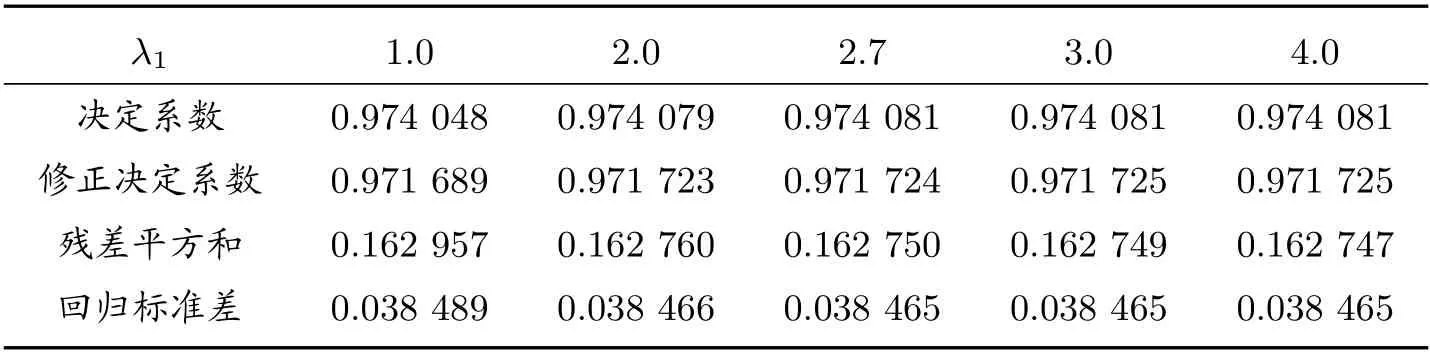

BVAR 模型将后验分布看成与先验分布和似然函数的乘积成正比,进而计算相应的矩估计。分析的基础是研究者能够基于经验合理地指定参数的先验分布,从而增强对参数真实值的统计推断能力。常见的先验分布有三种:Litterman/Minnesota 先验、Normal-Wishart 先验和Sims-Zha 先验。Litterman/Minnesota 先验认为协方差矩阵是已知的,而且后验推断很容易得到。下面即用此法构建BVAR 模型,首先来确定滞后阶数,经对比发现滞后期取2 时,决定系数为0.956,值较大;残差平方和为0.276 1,值较小;F统计量为239.148 3,值较大,同时AR 根的倒数值都位于单位圆内部,说明模型是稳定的,见图3。因此,选2 为滞后阶数。其次来确定四个参数µ1、λ1、λ2和λ3的值,其中µ1代表先验分布的均值,λ1代表整体参数的“收紧”程度,λ2代表交叉变量间的相关性,λ3代表滞后变量方差的衰减速度。参见文献[16–18]的相关研究,我们取µ1= 0,λ2= 0.99,λ3= 1。参见文献[19]的处理方法,将λ1取不同值,我们得到表4 的回归结果。观察表4 可知,当λ1取2.7 时,决定系数和修正决定系数达到最大值,而残差平方和与回归标准差较小。因此,取λ1=2.7。

图3 特征根倒数取值分布

表4 整体参数变量的回归结果

3.2.4 脉冲响应函数

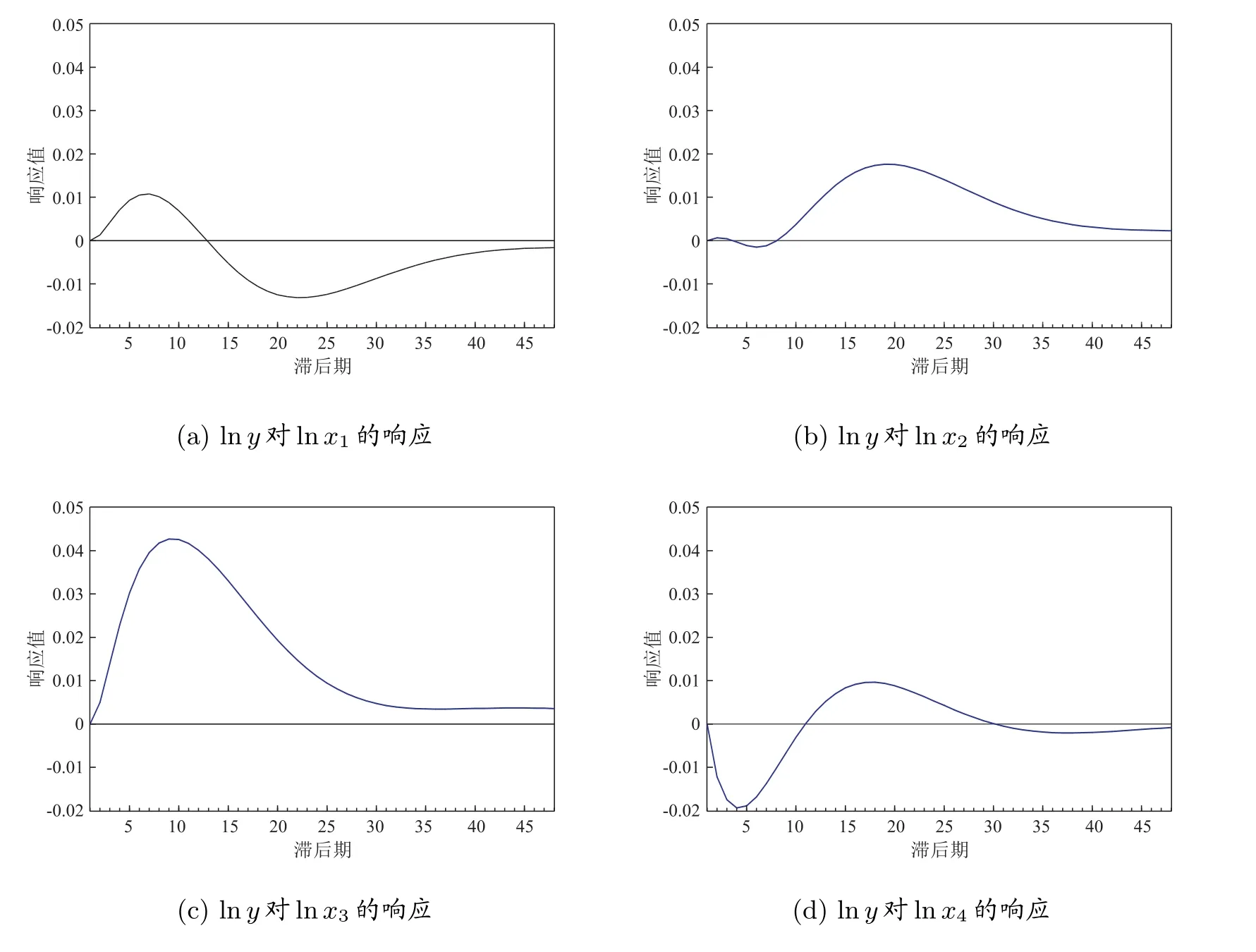

对于BVAR 模型来说,相对于具体的参数估计值,脉冲响应结果更能形象地反应变量间的关系。其表示当一个变量在当期受到一个单位正向冲击时,另一个变量的响应程度。猪肉价格对四个解释变量所受冲击的响应结果见图4。

图4 猪肉价格对影响因素的脉冲响应图

在图4 中,横轴为滞后阶数,因为是月度数据所以选择滞后期为48,纵轴为响应数值。图4(a)和图4(c)说明,当lnx1和lnx3受到一个单位正向冲击时,短期内lny都呈现较强的正向响应;图4(b)说明,短期内lny对lnx2呈现较弱的正向响应;图4(d)说明短期内lny对lnx4呈现较强的负向响应。总体来看,四个变量对lny的影响持续时间都较长,在24 期后才逐渐减弱接近于0。

3.2.5 方差分解

简单讲,向量自回归模型中的方差分解用来分析影响因变量的结构冲击的贡献度大小,进而评价不同结构冲击的重要性。表5 给出了方差分析结果,第一列为滞后期,我们最大取到了第30 期,为压缩表格长度,将1∼19 期省略;第二列为标准差;后五列分别是五个变量对因变量lny方差变动的具体贡献值。我们发现从20 期开始数值开始趋于稳定,比较来看,因变量lny对自身的贡献度最大,达到60%左右;其次是lnx3,约占28%;接下来依次是lnx2、lnx1和lnx4,占比都较低。

表5 方差分析结果

4 结论与对策

4.1 结论

在非洲猪瘟背景下,本文以猪肉价格作为代表研究了中国畜产品价格的波动性,使用的数据段为2000 年1 月至2020 年3 月的月度数据,实证所有模型为ARCH 族和BVAR 模型,得出的结论如下。

第一、猪肉价格条件方差存在波动“成群”现象;猪肉价格存在高风险高回报的特点,即当市场中预期风险提高时,收益率也相应增加;“利好消息”比“利空消息”能够带来更大的波动。

第二、猪肉价格、玉米价格、城镇居民可支配收入水平、汇率水平和猪疫情指数五个指标原序列非平稳,而一阶差分序列平稳,即为一阶单整序列I(1)。约翰森协整检验结果揭示序列间存在一个协整关系,即存在长期均衡关系。

第三、在短期内,玉米价格和汇率水平对猪肉价格有较强的正向影响,可支配收入对猪肉价格的正向影响作用较弱,而猪疫情对猪肉价格存在较强的负向影响。从长期看,四个指标都对猪肉价格存在持续性影响,从24 期后才逐渐减弱接近于0。

第四、对于猪肉价格的波动贡献率最大的是自身,其次是汇率水平,接下来依次是城镇居民可支配收入水平、玉米价格和猪疫情指数,而且占比都不高。

4.2 对策

对于猪肉价格波动存在的集簇现象,由于小波动对市场影响不大,所以我们更多关注大波动的情况。大波动的预期持续出现,既为我们的预测提供了依据,又为制定更合理持续性对冲政策确定了时间点。高风险高回报的存在,表明猪肉供给方可以理性地要求更高的交易价格。同时,我们也要积极防范可能的市场投机行为,比如,最近大商所新上市的生猪期货交易就是不错的工具。好消息比坏消息对价格波动有更大的影响,主要体现为养猪市场进入成本低而退出成本高,为了不出现大涨大落,要适度调高入市门槛和降低退市门槛。

影响因素方面,可以通过调低玉米饲料的价格来降低猪肉价格,具体措施是继续推进2014 年国务院提出的目标价格改革,逐步改变玉米的政府保护价为公开市场价格,通过各种补贴的形式对农民进行补偿。随着人民币国际地位的不断提升,人民币升值是长期趋势,而政府要做的就是通过扩大资本市场开放和逆周期宏观审慎措施来保持人民币稳定性,进而保证猪肉价格的波动维持在较低水平。可支配收入提高对猪肉价格的影响渐弱,表明老百姓的需求正由生存需求向更深层次的需求转变。因此,要提供更好的文化和精神娱乐产品。疫情对猪肉价格有着“过山车式”的影响,因此要加强对国内外疫情的监测预警,并为类似非洲猪瘟等各种突发事件的出现做好准备。