基于Excel的小微企业账务处理设计

2022-09-28徐志刚副教授

徐志刚(副教授)

(湖南商务职业技术学院 湖南长沙 410205)

一、小微企业账务处理使用Excel的意义与价值

账务处理的信息化,是提高会计核算效率的重要手段,也是财务体系信息化的基础。小微企业往往资产、业务量规模相对较小,账务核算过程相对简单,受会计人员流动性大及其专业素养的限制,功能全面的专业财务软件并不适合小微企业的使用,对于小微企业而言,选择一款经济、使用简便的数据处理与分析软件是其实现账务处理信息化的有力保障。

Excel作为优秀电子表格软件,拥有直观的界面、功能丰富的函数、出色的计算功能和图表工具,具备可视化数据处理、分析能力强、图表丰富等特点,在表格设计、数据管理与数据分析、图表制作等方面具有突出的特色,是个人计算机最为流行的数据软件,已经被世界财经管理人员公认为卓越的信息分析和信息处理软件工具,并在会计核算等财务管理领域得到了广泛应用。

运用Excel进行账务处理,不失为小微企业实现账务处理信息化的一种理想选择。小微企业如能在账务处理中用好Excel,采用Excel的电子表格,替代传统的纸质凭证、账簿及财务报表等会计资料,将有助于提高小微企业账务处理的效率,实现账务处理的信息化。

小微企业可参考专业会计核算软件的账务处理流程来使用Excel进行账务处理,通过对账务处理过程各环节数据来源分析,进行合理的表格设计与公式设置,实现运用Excel进行账务处理,提升账务处理的信息化水平。

二、小微企业Excel账务处理的设计分析和具体实现

使用Excel进行账务处理,包括设置和使用2个环节,设置是前提,使用是目的。设置环节主要是表格设计和公式设置,它们是相互影响、相辅相成的,合理的表格设计能方便数据的运算,简化公式的设置;而在公式设置中灵活运用函数又能丰富表格的内容,提高运算的速度。表格设计和公式设置既要符合会计准则的要求、符合会计处理的习惯,也要具有数据实时更新、操作简便、数据输出方便的特点。依照账务处理的流程,需要设计的表格主要有科目表、余额及发生额表、记账凭证汇总表、账簿及财务报表;需要设置的公式主要有余额及发生额表一级科目初始余额的自动汇总,期初余额、本期发生额及期末余额的自动计算;记账凭证汇总表中总账科目和明细科目的自动显示;资产负债表和利润表的自动填列等。

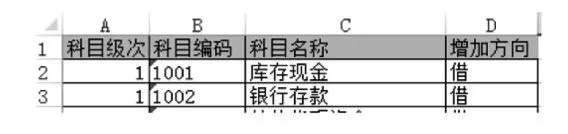

(一)会计科目设置分析和实现方法

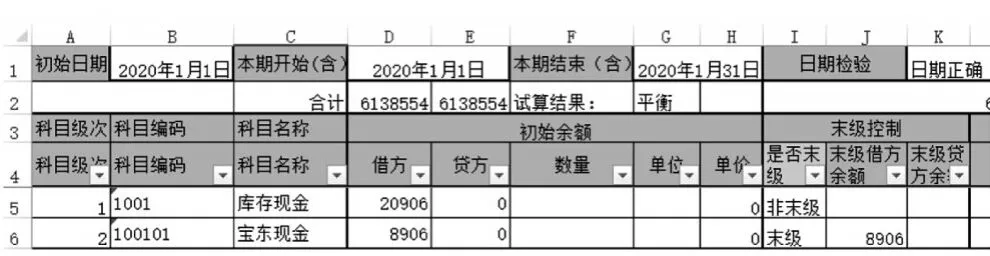

会计科目的设置包括设置一级科目和明细科目。一级科目设置主要是指定科目余额方向,方便计算余额,一级科目表的格式如图1所示。明细科目在余额及发生额表中进行设置,企业可以根据实际情况自行设置,设置内容包括科目级次、科目编码、科目名称和计量单位等项目,余额及发生额表格式如图2所示。假定科目编码规则为4-2-2-2,为方便一级科目自动汇总所属明细科目的余额,需在I列设置公式判断每个科目是否为末级科目;同时根据科目编码规则,通过在A列设置公式,自动判断本行科目的级次。

图1 一级科目表

图2 余额及发生额部分列表

判断每个科目是否为末级科目,只要统计每行科目以其编码开头的科目个数,如果个数为1,则该科目为末级科目,否则为非末级科目,判断满足条件的数量可使用sumproduct函数,I5单元格的公式可设置为“=IF(SUMPRODUCT((LEFT(B$5:B$200,LEN(B5))=B5)*1)=1,"末级","非末级")”,公式中的200是假设余额及发生额表有数据的最大行号为200。

按照4-2-2-2的编码规则,科目编码长度有规律可循,一级科目长度为4位,从二级科目开始,每级科目编码长度增加2位,因此可在A5单元格设置公式“=1+(LEN(B5)-4)/2”自动计算每个科目的级次。

(二)初始余额自动汇总设置分析和实现方法

科目设置完成后,对于非新成立首次建账的企业,还需输入初始余额,以衔接手工账数据,实现纸质数据向电子数据的过渡。由于每个上级科目的余额来自其所属的下级科目,因此,在输入初始余额时,只需录入末级科目的余额数据,包括金额余额和有数量核算要求科目的数量余额,在余额及发生额表(见上页图2)中每个末级科目的J、K列录入对应的金额余额,在F列录入数量余额,然后在D、E列设置公式自动汇总J、K列的余额数据,试算平衡后,完成初始余额的输入。

D5单元格的公式可设置“=SUMPRODUCT((LEFT(B$5:B$200,LEN(B5))=B5)*(J$5:J$200)*(I$5:I$200="末级"))”。

E5单元格的公式可设置“=SUMPRODUCT((LEFT(B$5:B$200,LEN(B5))=B5)*(K$5:K$200)*(I$5:I$200="末级"))”。

H5单元格的公式可设置为“=IFERROR(ROUND(MAX(D5,E5)/F5,2),0)”。

余额的试算平衡,是指全部账户的借方余额合计数等于全部账户的贷方余额合计数,因为非末级科目的余额是根据下级科目自动汇总得出,所以试算平衡只需计算一级科目的借贷余额是否平衡即可,可在D1、E1、G1单元格中设置如下公式:

D2单元格公式为“=SUMIF($A:$A,1,D:D)”,E2单元格公式为“=SUMIF($A5:$A200,1,E5:E200)”,G2单元格公式为“=IF(D2=E2,"平衡","不平衡")”。D2和E2是2种单元格方法,D2的公式设置相对简便,但E2的公式执行效率更高。

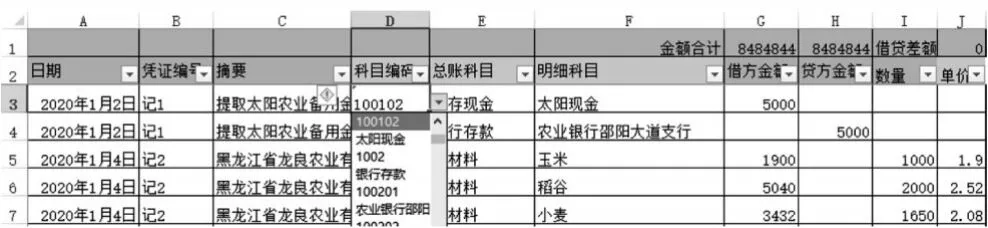

(三)凭证数据输入设置分析及具体实现

科目设置和初始余额输入称为初始化建账,日常账务处理更多的工作是凭证的输入。根据“有借必有贷,借贷必相等”的借贷记账法记账规则,每张凭证至少有2行分录,用Excel二维表格保存凭证内容,则每张凭证至少有2行,分别用于保持借方和贷方的科目、金额等数据,凭证表样式如图3所示。

图3 记账凭证汇总表

在“记账凭证汇总表”中,A-C列和G-I列的数据根据原始凭证手工输入,需要设置数据来源或公式的为D、E、F、J列。

D列的科目编码来自于余额及发生额表,通过名称和数据验证设置,自动显示科目编码和对应的科目名称。在定义名称时,首先只定义余额及发生额表的B列为名称的内容,在数据验证中将名称定义为“序列”的数据来源后,再将名称内容修改为余额及发生额表的B列和C列。E、F列的总账及明细科目名称是根据D的科目编码在余额及发生额表查找对应的科目名称后自动显示;但并非所有总账科目都有明细科目,因此F列明细科目名称的显示需要判断本行的科目编码是否有明细科目。

E3总账科目单元格公式可设置为“=VLOOKUP(LEFT(D3,4),会计科目,2,FALSE)”。

F3明细科目单元格公式可设置为“=IF(LEN(D3)=4,"",VLOOKUP(D3,会计科目,2,FALSE))”。

G1和H1单元格分别用于统计所有凭证借、贷的发生额合计,以便进行发生额的试算平衡,公式可分别设置为“=SUM(G3:G9999)”和“=SUM(H3:H9999)”(假设记账凭证汇总表中有数据最大行号为9999,下同)。

J1单元格用于显示借贷发生额的差额,公式可设置为“=G1-H1”。

(四)期初、期末余额及本期发生额计算设置分析和实现方法

1.设置时间段的必要性。账务处理主要是账务数据的会计处理,账务数据包括初始余额和凭证数据等原始数据以及账簿、会计报表等再生数据,再生数据根据原始数据生成,也就是账簿和报表数据根据初始余额和凭证数据计算生成。由于记账凭证汇总表保存所有日期的凭证,而账簿和报表显示具体期间(时间段)的数据,因此在对原始数据进行计算生成再生数据时,需指定时间段,时间段设置样式如图4所示。在图4中,共有3个时间节点、2个时间段,3个时间节点分别是初始时间、期初时间(本期开始)和期末时间(本期结束),对应数据分别是初始余额、期初余额和期末余额;2个时间段分别是初始时间到期初时间和期初时间到期末时间,对应数据是2个时间段的发生额。

图4 余额及发生额表时间段设置

在上页图4中,B1单元格为初始日期,D1单元格为本期的开始日期,G1单元格为本期的结束日期。在逻辑上,三个日期可以相同,但本期开始日期不能早于初始日期,本期结束日期不能早于本期开始日期,K1单元格用于检验3个日期的逻辑关系,公式可设置为“=IF(OR(D1〈B1,G1〈B1),"开始/结束日期不能早于初始日期",IF(G1〈D1,"结束日期不能早于开始日期","日期正确"))”

2.本期发生额计算分析及具体实现。发生额的计算,需汇总记账凭证汇总表中满足日期条件的凭证的借贷发生额。以上页图4的日期为例,汇总日期在2020年1月10日至2020年1月31日的凭证借贷发生额即可计算得出本期发生额,余额及发生额表的样式设计如图5所示。

图5 余额及发生额表部分列示

在具体实现上,余额及发生额表中每一行科目的本期发生额是从凭证直接取数计算得出,而不像初始余额那样非末级科目数据由末级自下而上汇总得出。余额及发生额表中每一行科目的发生额只需汇总记账凭证汇总表中以它开头科目的金额即可,因此P列和R列的金额发生额可通过以下公式实现(以P5和R5单元格为例):

P5库存现金本期借方金额发生额公式“=SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999)*(记账凭证汇总表!A$3:A$9999〉=$D$1)*(记账凭证汇总表!A$3:A$9999〈=$G$1))”。

R5库存现金本期贷方金额发生额公式“=SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999)*(记账凭证汇总表!A$3:A$9999〉=$D$1)*(记账凭证汇总表!A$3:A$9999〈=$G$1))”。

在汇总本期数量发生额时,由于记账凭证汇总表保存“数量”的I列,并未区分借方数量和贷方数量,因此需根据金额的方向来判断数量方向,Q5和S5的公式可设置为:

Q5库存现金本期借方数量发生额公式“=SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$D$1)*(记账凭证汇总表!A$3:A$9999〈=$G$1))”。

S5库存现金本期贷方数量发生额公式“=SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$D$1)*(记账凭证汇总表!A$3:A$9999〈=$G$1))”。

3.期初余额计算分析及具体实现。期初余额可以理解为本期开始日期前一日的期末余额,是根据初始余额加上初始日期到本期开始日期之间的凭证发生额数据计算得出。以上页图4的日期为例,2020年1月10日的期初余额,是根据2020年1月1日的初始余额和2020年1月1日到2020年1月9日的凭证发生额计算而来,凭证发生额的计算方法同P5、Q5、R5及S5单元格。余额的计算还需判断科目的方向,余额或增加方向在借方的科目,余额的计算公式为:初始借方余额+凭证借方发生额-凭证贷方发生额;余额或增加方向在贷方的科目,余额的计算公式为:初始借方余额+凭证贷方发生额-凭证借方发生额余额。因此,在单元格公式设置上,还需根据一级会计科目表中的科目方向设置不同的计算公式。根据以上分析,L、M、N期初余额的计算可通过以下公式实现(以L5、M5、N5单元格为例):

L5库存现金期初借方金额余额公式“=IF(VLOOKUP(LEFT($B5,4),一级会计科目!$B$2:$D$101,3,FALSE)="借",D5+SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1))-SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1)),0)”。

M5库存现金期初贷方金额余额公式“=IF(VLOOKUP(LEFT($B5,4),一级会计科目!$B$2:$D$101,3,FALSE)="贷",E5-SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1))+SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1)),0)”。

N5库存现金期初数量余额公式“=IF(I5〈〉0,F5+SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1))-SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1)),F5-SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!G$3:G$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1))+SUMPRODUCT((LEFT(记账凭证汇总表!D$3:D$9999,LEN($B5))=$B5)*(记账凭证汇总表!H$3:H$9999〈〉0)*(记账凭证汇总表!I$3:I$9999)*(记账凭证汇总表!A$3:A$9999〉=$B$1)*(记账凭证汇总表!A$3:A$9999〈$D$1)))”。

4.期末余额计算分析及具体实现。期末余额是根据期初余额和本期发生额计算而来,计算思路与期初余额的相同,只是期末余额的数据都是来自于余额及发生额表工作表本身,不需要在公式中筛选凭证并计算,因此公式设置比期初余额要简单,期末余额T、U、V列的取数可通过如下公式实现(以T5、U5、V5单元格为例):

T5库存现金期末借方金额余额公式“=IF(VLOOKUP(LEFT($B5,4),一级会计科目!$B$2:$D$101,3,FALSE)="借",L5+P5-R5,0)”。

U5库存现金期末贷方金额余额公式“=IF(VLOOKUP(LEFT($B5,4),一级会计科目!$B$2:$D$101,3,FALSE)="贷",M5+R5-P5,0)”。

V5库存现金期末数量余额公式“=IF(T5〈〉0,N5+Q5-S5,N5+S5-Q5)”。

(五)凭证打印的设置分析和实现方法

根据需要对凭证和账簿进行查询,并打印查询结果,是账务处理日常工作中的一项经常性工作。凭证及账簿的查询比较简便的方法是通过使用筛选和透视表来实现,透视表虽功能强大,可根据需要动态地改变版面布置,生成各种样式的凭证和账簿,但其样式特别是凭证的样式与手工会计的凭证样式差别还是很大,不利于阅读和存档保管,因此设计手工样式的凭证格式很有必要,手工样式凭证如图6所示。

图6 凭证格式

1.手工样式凭证显示设计分析。记账凭证汇总表保存的是所有日期的会计凭证,而具体到某一张凭证,需指定该张凭证的会计期间(年E1单元格、月E2单元格)和凭证编号(C2单元格),然后通过函数在记账凭证汇总表查找该凭证的位置,再将凭证内容显示在如图6的表格中。不同凭证,分录行数不一致,因此在显示时,需计算凭证的分录行数和凭证每行的行次,判断行次是否超过分录行数,以及不同的行次对应显示分录不同行的内容。

2.手工样式凭证显示具体实现方法。如图6的凭证,需设置公式的单元格包括制单日期(B2)和从第5行开始的A列摘要、B列总账科目、C列明细科目、D列借方金额、E列贷方金额。根据前段分析,可通过设置数组公式完成凭证的显示。

B2制单日期公式“{=IFERROR(INDEX(记账凭证汇总表!A3:A9999,MATCH(E1&E2&"记"&VALUE(MID(C2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)),"无此凭证")}”。

A5摘要公式“{=IF(ROW()-ROW($A$4)〉SUMPRODUCT((记账凭证汇总表!$B$3:$B$9999="记"&VALUE(MID($C$2,4,3)))*(记账凭证汇总表!$A$3:$B$9999=$B$2)),"本行空白",INDEX(记账凭证汇总表!$C$3:$C$999,MATCH($E$1&$E$2&"记"&VALUE(MID($C$2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)+ROW()-ROW($A$5)))}”。

B5总账科目公式“{=IF(ROW()-ROW($A$4)〉SUMPRODUCT((记账凭证汇总表!$B$3:$B$9999="记"&VALUE(MID($C$2,4,3)))*(记账凭证汇总表!$A$3:$B$9999=$B$2)),"本行空白",INDEX(记账凭证汇总表!$E$3:$E$999,MATCH($E$1&$E$2&"记"&VALUE(MID($C$2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)+ROW()-ROW($A$5)))}”。

C5明细科目公式“{=IF(ROW()-ROW($A$4)〉SUMPRODUCT((记账凭证汇总表!$B$3:$B$9999="记"&VALUE(MID($C$2,4,3)))*(记账凭证汇总表!$A$3:$B$9999=$B$2)),"本行空白",INDEX(记账凭证汇总表!$F$3:$F$999,MATCH($E$1&$E$2&"记"&VALUE(MID($C$2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)+ROW()-ROW($A$5)))}”。

D5借方金额公式“{=IF(ROW()-ROW($A$4)〉SUMPRODUCT((记账凭证汇总表!$B$3:$B$9999="记"&VALUE(MID($C$2,4,3)))*(记账凭证汇总表!$A$3:$B$9999=$B$2)),"本行空白",INDEX(记账凭证汇总表!$G$3:$G$999,MATCH($E$1&$E$2&"记"&VALUE(MID($C$2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)+ROW()-ROW($A$5)))}”。

E5贷方金额公式“{=IF(ROW()-ROW($A$4)〉SUMPRODUCT((记账凭证汇总表!$B$3:$B$9999="记"&VALUE(MID($C$2,4,3)))*(记账凭证汇总表!$A$3:$B$9999=$B$2)),"本行空白",INDEX(记账凭证汇总表!$H$3:$H$999,MATCH($E$1&$E$2&"记"&VALUE(MID($C$2,4,3)),YEAR(记账凭证汇总表!$A$3:$A$9999)&MONTH(记账凭证汇总表!$A$3:$A$9999)&(记账凭证汇总表!$B$3:$B$9999),0)+ROW()-ROW($A$5)))}”。

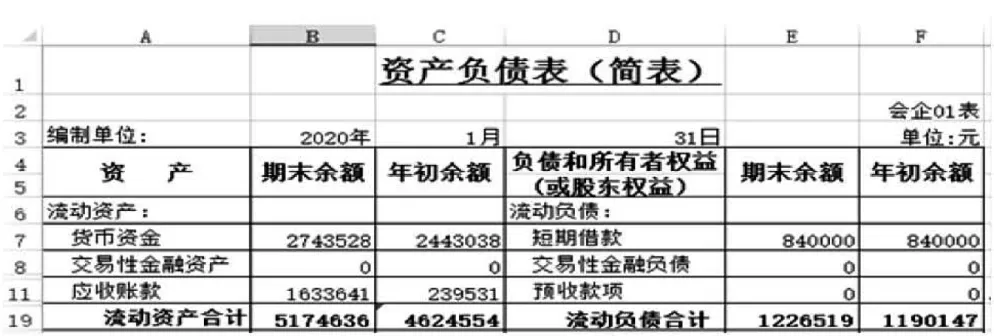

(六)财务报表编制设置分析和实现方法

财务报表的金额来自于余额及发生表工作表的第2时间段的数据,以本文图5中日期为例,即为2020年1月10日到2020年1月31日的数据,包括期初余额,本期发生额和期末余额。

1.资产负债表的取数分析。资产负债表(样式如图7)是根据资产、负债和所有者权益类科目的余额填列,数据主要来自于余额及发生额表的期初和期末余额列(如本文图5中的L、M、T、U列)。资产负债表有3种填列方法,分别是根据总账账户余额直接填列(如交易性金融资产项目)、根据有关总账账户的余额计算填列(如货币资金项目)、根据明细账户余额分析计算填列(如应收账款项目)。

图7 资产负债表样式

取数公式设置常见的思路是每个项目直接引用余额及发生额表中相应单元格的数据,例如货币资金项目期末余额B5单元公式为“=余额及发生额!T5+余额及发生额!T8+余额及发生额!T13”,其中T5是库存现金、T8是银行存款、T13是其他货币资金。此方法公式设置难度小,但需为每个项目设置公式,工作量大;除此之外,也可以通过设置公式实现根据科目名称或科目编码自动取数,即设置函数根据项目名称在余额及发生额表查找对应行,再取期初或期末列数据,即可实现该项目的自动填列。按此方法,很多项目可通过拖动公式实现公式设置,无需分别为每个项目手工设置公式。

2.资产负债表自动取数的实现方法。不同的填列方法,公式实现也有区别。总账账户的余额既可根据科目编码也可根据科目名称取数;明细账户的余额由于数据来自末级明细科目,只能根据科目编码取数。为方便对比,总账账户余额按科目名称取数,明细账户余额按科目编码取数。

总账账户的公式设置1(以交易性金融资产项目期末余额为例):

B8交易性金融资产期末余额公式“=SUMPRODUCT((余额及发生额!$A$5:$A$200=1)*(余额及发生额!$C$5:$C$200=TRIM($A8))*余额及发生额!T$5:T$200)”。

总账账户的公式设置2(以货币资金项目期末余额为例):

B7货币资金期末余额公式“=SUMPRODUCT((余额及发生额!$A$5:$A$200=1)*(余额及发生额!$C$5:$C$200={"库存现金","银行存款","其他货币资金"})*余额及发生额!T$5:T$200)”。

明细账户的公式设置(以应收账款项目期末余额为例):

应收账款项目数据来自余额及发生额表的应收账款明细科目的借方余额和预收账款明细科目的借方余额,取数时还需区分余额的方向。

B11应收账款项目期末余额公式“=SUMPRODUCT((LEFT(余额及发生额!B$5:B$200,4)="1122")*余额及发生额!T$5:T$200*(余额及发生额!I$5:I$200="末级")*(余额及发生额!T$5:T$200〉0))+SUMPRODUCT((LEFT(余额及发生额!B$5:B$200,4)="2203")*余额及发生额!U$5:U$200*(余额及发生额!I$5:I$200="末级")*(余额及发生额!U$5:U$200〈0))”。

3.利润表的取数分析和实现方法。利润表是根据损益类科目和所有者权益类有关科目的发生额填列,数据来自余额及发生额表的发生额列,取数思路与资产负债表项目相同。在公式具体设置上需根据不同项目获取借方或贷方发生额数据。

三、小微企业Excel账务处理的使用和应注意的问题

(一)小微企业Excel账务处理的使用

完成表格设计和公式设置后,开始Excel账务处理的具体使用,使用步骤与一般会计核算软件基本相同,包括根据企业核算需要设置会计科目、设置会计期间即设置初始日期、输入初始余额;根据经济业务在记账凭证汇总表中输入记账凭证;根据需要查询、打印会计凭证和会计报表等会计数据,完成账务处理及数据存档等。

(二)使用中应注意的问题

由于前述设计和设置比较复杂,使用前需做好文档的备份,以便在使用过程中因各种原因导致公式被修改后,用备份文档中的公式覆盖使用文档中被修改的公式。用Excel设置的公式,其容错性要弱于专业财务软件,因此在使用时操作步骤要符合账务处理的逻辑性要求,数据输入要符合格式要求,具体需要注意的问题包括:(1)科目设置。科目设置中,需注意科目编码长度要符合编码规则,否则数据计算会发生错误。增加科目时,须从一级科目逐级往下增加,不能出现断层科目。考虑到历史数据的完整性,尽量不删除已使用的科目。(2)数据输入。须在初始余额试算平衡后,才能输入凭证数据。输入凭证时,分录中的科目应为末级科目,否则会导致科目金额计算错误。(3)本期时间段。资产负债表和利润表的数据来自本期,因此需注意本期时间段的设置,以便生成正确的报表数据。另外,当记账凭证汇总表保存的凭证行数较多时,由于公式计算量大,在使用时尽量配置运行速度快的计算机,以免出现偶尔卡顿的现象。