一种在项目执行阶段成本管理的思路

2022-09-26南亚康

南亚康

(中国水利水电第十四工程局有限公司机电安装事业部,云南 昆明 650032)

0 引言

通过对比同一流域和地区的签约合同价,水电站和抽水蓄能电站的机电安装工程签约合同价格在近10年内没有大的提升,且随着工程量清单的日益严谨、工程技术的日趋成熟和完善,造成承包单位对于合同变更索赔的空间就大幅减少,为保证项目不亏损进而盈利,除加强项目执行过程的变更索赔工作,项目成本管理则是重中之重。因此需对项目成本管理的过程数据进行汇总分析,并不断优化项目成本,为企业后续发展提供强力的支撑。

1 项目成本管理存在的问题

项目部在实际运作过程中由于不够规范的管理会造成成本管理出现一系列问题。主要表现在:成本管理水平较低;成本管理机构不健全;成本管理观念不足;各部门间成本管理联动不足,造成所需的技术、信息、生产等各种资源在联合的环节出现脱节,使得成本管理工作很难按照进度进行。成本管理涉及项目各类部门,包括技术人员、生产人员、财务人员、综合管理人员等,属于一项综合性的管理。但在项目实施中各部门没有或不能够将责任划入到各自的管理范围,造成成本管理的混乱,使得管理往往流于形式。因此,提高项目管理人员的成本管理意识是关键。

2 项目成本管理的实施

2.1 合同成本费用分解

项目在合同执行阶段,都会编制前期策划及实施策划,对于合同执行过程中总的成本、利润进行统一的测算并上报上级单位进行审批。项目部根据批复的实施策划进行管控的过程中,应对各管理部门的成本管控责任范围进行划分和分解。项目在实际执行过程中,人工费、材料费、机械费、项目管理费用、税费及财务费用是成本费用的主要版块。各项费用也是各相应项目管理部门在日常管理过程中所产生各项费用的汇总。

2.2 管理层的成本划分

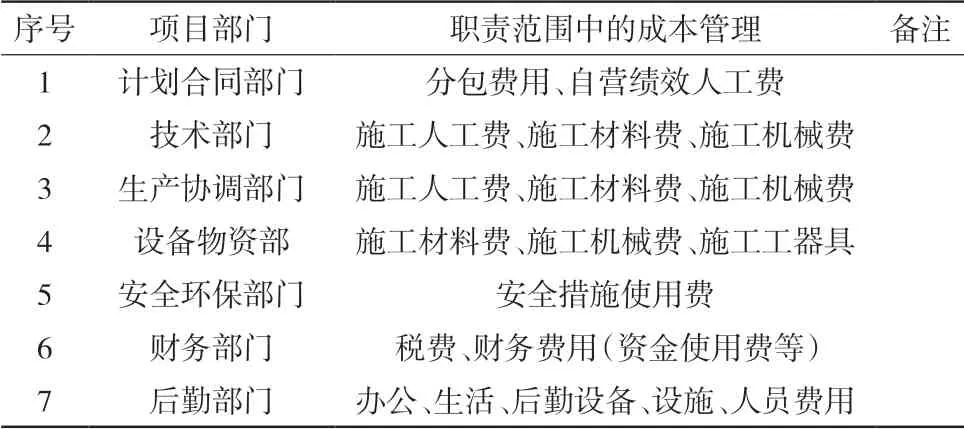

加强管理部门对所涉及到的管理成本的管控力度。管理部门应结合专业能力,明确在项目执行过程成本的管理方向及目标,对本部门控制的成本费用有着很清晰的认识,结合所处项目,对于各管理部门主要成本管理划分建议如表1所示。

表1 各管理部门主要成本划分

3 项目管理部门成本管控的职责

(1)合同部门作为项目一线成本管理的管控部门,需要从专业的角度出发,对各部门进行成本优化指导,并及时组织各部门的成本管控情况进行分析,做到提纲挈领,从而加强职能部门管控的理念,促进整个项目管理层成本意识的提高。

(2)技术部门在编制人工、材料、机械投入时应结合生产工序考虑成本优化,做到始终将成本管控的意识,贯穿整个施工过程;同时应在规范范围内,从成本管控的角度促进技术人员提炼更为优化的施工方法,改进施工工艺,要勇于创新、鼓励创新,进而形成企业的专利技术。

(3)生产协调部门在现场实际组织生产过程中,通过组织现场工序的生产、材料倒运、车辆调度等各工作面协调衔接,通过形成固定的组织周转模式,节约人员内部消耗。

(4)设备物资部需加强现场工器具的管理,加快工器具的周转次数,采购最少的工器具,通过工器具的维护保养及周转次数减少现场工器具的损耗。其他材料耗材采用同样的方式进行。

(5)财务部门根据项目部实际资金使用情况,提高资金运作水平,对于各类税费加强规划,避免资金沉没成本及资金占用成本,加速结算回款。

(6)后勤综合部门在履行项目办公用品、办公设施、生活用品、生活设施等采购时,应进行提前筹划,可反季节采购降低成本;根据人员流动情况,合理生活设施;对办公等用品进行人员考核制度,减少浪费等。

4 项目成本管理分解的目的

(1)通过对成本管理的分解,使各部门在施工过程中,加强成本责任意识,促使各管理部门把成本控制渗透到日常工作中,进而提升整个项目管理层的成本管控意识,促进项目精细化管理,提高项目盈利空间。

(2)根据各管理部门对应的成本管理方向,定期组织召开成本管理会议,对比实施策划中数据,汇总已发生的成本费用结合工程实际进度情况,进行横向对比分析。做好单项工程绩效专题分析,查找在施工组织、施工工艺、生产效率、人力机械配置及材料消耗等方面的不合理因素,分析原因,明确优势劣势,并有针对性地制定整改措施。达到节支降耗,截堵漏洞,节支增效的目的,从而以最低的投入获取最大的产出和效益。

5 结语

总之,成本管理的关键是人,管理人员必须严格按照基本要求,以严谨科学的态度将自己的本职工作做好,提高自身的成本管理意识,让自身素质提高的同时,也需要将自己的团队素质整体提高。项目成本管理只是项目精细化管理的分支,却对企业生存有着至关重要的作用,在施工技术日渐成熟的现在,怎么用更少、更合理的成本,对施工企业发展至关重要。项目成本管理可为企业在项目执行过程获取更多的利润,也为施工企业后续转型升级发展提供更大的支撑。