家族涉入能否提升企业ESG表现

——基于社会情感财富理论

2022-09-19李晓静副教授李可欣

李晓静(副教授),李可欣

一、引言

ESG评级是一种从环境(Environment)、社会责任(Social Responsibility)和公司治理(Governance)三方面对企业的风险投资与可持续发展进行评价的综合指标。全球ESG投资正式兴起于1990年,社会责任投资开始对资源的紧缺、环境的变化、公司管理等多方面进行考量,这些方面的问题逐步被总结为环境、社会和治理三个大方向。进入21 世纪后,联合国责任投资原则组织(UN-PRI)于2006 年正式成立,促使作为强化责任投资策略的重要因素之一的ESG也进入了蓬勃发展的阶段。2019年,ESG风险因素依据欧洲银行管理局颁布的《可持续金融行动计划》理论框架正式被纳入金融可持续评估体系。相比于国外的ESG投资发展,我国的ESG投资起步较晚。2013年,我国出现了第一支以ESG为主题的基金,这说明随着人类文明前进的步伐,企业所应承担的责任与可持续发展也获得了公众的普遍认同。自2018 年证监会第一次明确要求上市公司对环境、社会责任和公司治理方面的信息进行披露后,A股市场上有越来越多的公司开始披露ESG报告。数据统计表明,2010 年A 股上市公司仅有471家披露了ESG 报告,但截至2020 年底,披露ESG报告的公司已经迅速增长到1021家。

相比于传统的公司社会责任、绿色环境责任投资,ESG 理念将道德、社会和环境价值标准进行整合,从非财务表现的角度提供了一种全新的评估框架,重点聚焦于企业的长期价值创造和可持续发展。ESG 投资不仅给环境和资源带来了积极的影响,同时也规范了企业自身的行为,促使企业改善公司治理、提高社会责任感。积极履行社会责任在为企业自身建立良好的声誉、提升企业创新投资水平的同时[1],也能够提升企业的整体价值[2]。

虽然现代公司制度成了企业的主流形式,但世界上绝大部分企业的控制权仍掌握在宗群家族的手中,作为“家族”与“企业”两方的结合,家族企业往往同时追求两方面的成功。家族企业的这一特质来源于社会情感财富理论(SEW),该理论认为与非家族企业相比,家族企业更关心企业的传承与可持续发展,故而会更积极地履行社会责任[3]。与此同时,一些学者也通过数据证实了由于家族对形象和声誉的关注以及保护家族资产的愿望,其在多方面都比非家族企业更具社会责任感[4]。虽然,现实中有些家族企业因为排放污染物等一些负面行为对大众造成一定影响,但是那些真正想要得到稳定的长期发展的家族企业,会始终将履行社会责任作为重要的长期任务,而这也正是建设文明社会所必要的工作之一。

与既有文献相比,本文主要具有以下三点贡献意义:一是国内学者通常将环境绩效、社会责任、公司治理作为三个独立的维度进行研究,鲜有将三个方面综合为一个整体,即从企业ESG 表现视角出发,讨论对企业发展的影响。同时,现有文献关于ESG 的研究大多是基于ESG 评级对企业创新、绩效等作用机理的研究,尚未对影响企业ESG表现的因素进行探讨。本文基于社会情感财富理论,通过研究家族企业涉入程度对企业ESG 表现的影响,对ESG的研究进行一个前向延伸,从一个全新的角度丰富了ESG投资方面的研究。二是本文基于家族企业特有的二代涉入的企业特征以及非正式制度儒家文化和正式制度市场发展程度三个不同视角,探讨其对企业ESG表现的影响,丰富了家族企业非正式制度等方面的文献。三是本文的研究对如何促进企业高质量发展具有借鉴意义,有利于企业发挥主观能动性,选择从多方面提升自身ESG表现,从而推动企业长期蓬勃发展。

二、理论分析与研究假设

(一)家族涉入与ESG评级表现

自联合国环境规划署提出将ESG 因素纳入投资决策的考虑因素后,ESG信息被广泛地应用于风险决策领域。从利益相关者理论和资源依赖理论的角度来看,企业ESG表现越好,在未来的发展中更容易得到各方利益相关者的支持,有助于企业获得发展所需的政府补助等外部资源,从而提高企业投资效率。同时,ESG评分更高的企业会拥有更高的投资者关注度与信赖度,那么这些积极履行社会责任的企业也能够获得更高的投资收益与更大的资金流量。

新古典理论有着与之恰恰相反的观点,认为将企业的经济资源分配给环境和社会责任等因素并不能带来货币上的收益,也不符合企业经济利益最大化的工具主义动机,但是由于通过履行社会责任能够为企业建立良好的声誉,企业的管理者很可能会放弃能够给企业带来正向资金流入的投资项目,转而向社会责任方面投资,以此获得更高的ESG表现评分[5,6]。

企业积极地履行社会责任能够为企业树立一个良好形象,相对于非家族企业,家族企业的形象与企业有着更为密切的关系,根据社会情感财富理论,家族可以被视为一个拥有不完全理性人特征的社会系统,家族企业履行社会责任的动机之一就在于其是否能够增加家族的社会资本和声誉[7]。家族涉入程度越高,说明家族的荣辱与企业的兴盛联系越紧密,那么家族成员对企业的认同感与情感依赖程度越大,家族越倾向于将企业的声誉当作整个家族的声誉,将社会大众对企业的看法作为家族自身的评价,若社会责任履行不到位,则会对家族企业以及家族成员造成一定的负面影响,因此家族企业会更加关注提升企业社会责任绩效[8]。Berrone等[9]研究发现,家族企业为了维护家族的声誉形象,与同类非家族企业相比会尽量减少对环境的污染物排放,即便这样的行为不会为企业带来任何经济回报。之后,国内学者也发现家族企业会在企业中投入更多的资源和情感,看重家族企业的可持续发展[10],更加积极地履行社会责任。

家族的涉入程度越高,家族成员与企业之间的认同感与归属感就会越强烈,越倾向于通过履行社会责任、环境责任等行为去维持企业的社会情感财富,但如果企业中家族成员的控制权力较低,那么其他股东可能更倾向于关注企业短期的财务绩效,承担社会责任的意愿并不强烈,家族成员也缺少足够的权力带领企业履行社会环境责任[11]。因此,家族成员持有的控制权越大,家族对企业战略决策的影响力越大,越有能力和意愿履行社会责任以减少企业声誉受损对家族自身的负面影响[12]。根据社会情感财富理论,家族企业更倾向于通过履行社会环境责任,来为企业和家族塑造一个良好的形象,与此同时,也能够帮助企业获得更多其他利益相关者的关注,促进家族企业的延续与可持续发展。因此本文认为,从家族企业维持社会情感财富的动机来看,家族涉入程度越高的企业,就会越积极地履行社会环境责任,企业的ESG评级表现也越好。基于上述分析,本文提出如下假设:

H1:家族涉入程度与企业ESG 评级表现成正比。

(二)家族二代涉入、家族涉入与ESG评级表现

目前,我国的大部分家族企业正面临着代际传承的问题[13],二代逐渐开始进入企业承担管理工作。但二代涉入管理是一个动态且充满不确定性的过程,可能会引起企业结构、文化制度等的根本性改变,从而影响公司绩效[14]、战略变革[15]等。从社会情感财富理论的视角来看,存在二代涉入的家族企业对于社会情感财富的重视程度不及只有一代成员的企业[16],相对于一代创始人,二代继任者没有经历企业初创时期的艰难困苦,他们对企业没有和上一代创始者同样深厚的情感,这种归属感的减弱导致二代涉入管理后会更加重视企业财务绩效,并减少对社会情感财富的关注。Kraiczy 等[17]研究指出,二代参与管理抑制了家族企业风险承担与产品组合创新之间的正向关系,因为一代作为家族企业的创始人,与企业之间有着强烈的情感归属认同,他们将致力于家族企业传承作为自己的使命,通过不断积累的社会情感财富打造一家可持续高质量发展的企业,而二代作为一个相对独立的个体,对企业的归属感相对较少,使得其维护企业社会情感财富的积极性不高,并且二代在传承阶段会为尽快取得企业的信任而采取一些短视行为[18],从而忽视了能够使企业长期稳定发展的投资机会。

处于代际传承阶段的家族企业通常已经创立了很长时间,在行业中已经建立了一定的声誉以及较为完善的社会网络关系,而二代的涉入不仅传达了企业希望长期生存的愿望,同时也是家族想要进一步控制企业、防止企业资源落入外人手中的表现[12]。由于家族企业代际传承之间存在的单向利他主义可能使得家族企业并非根据实际工作能力选择接班人,二代涉入管理可能是因为特殊的家庭关系,二代管理者的能力与岗位不匹配无疑会对家族企业的发展造成一定的影响[19]。因此在传承期间,二代涉入管理会在一定程度上抑制企业对延伸型社会情感财富的保护意愿,相较于一代管理者会更加注重企业现阶段的盈利能力,而忽视适合于企业长期可持续发展的绿色环保投资理念。基于上述分析,本文提出如下假设:

H2:家族二代涉入管理会抑制家族涉入与ESG表现之间的正向关系。

(三)儒家文化、家族涉入与ESG评级表现

儒家文化作为中华民族优秀的传统文化,以其忠诚和宽恕的理念在企业道德中发挥作用,具有鼓励和约束公司行为管理决策的双向指导意义。经过几千年的历史发展,儒家文化仍保持着充沛的生命力,在社会发展观中始终占据主导地位,也逐步融入企业家的价值观中,成为当代企业家普遍尊崇的道德准则和行为指南[20],影响着他们的治理观念、经营决策等各个方面。

首先,儒家文化倡导的“天下为公”的大同思想以及追求和谐稳定的理想社会思想,与推动企业履行企业社会责任的行为具有很强的契合度。作为企业内部的一种无形约定,受到儒家文化熏陶的管理者在进行决策的过程中,会因自己偏离道德标准的行为而感到内疚,因此在道德观上会限制自身的某些行为[21],更加注重社会大众的利益,承担更多的社会责任以促进和谐社会的建设。

其次,儒家文化作为哲学思想体系之一,“利他主义”的思想也深入人心,而企业也会将“利他主义”行为作为重要的文化之一。现有研究也表明,企业所处的环境中儒家氛围越浓厚,企业家们自然便会耳濡目染,有着比平常人更深沉的仁爱之心,更愿意投身于慈善事业[22],致力于开展济贫弱、助危困等社会性活动,积极履行社会责任,即便需要付出一定的代价[23]。

最后,儒家文化追崇“天人合一”、倡导人与自然环境和谐统一的理念,也在潜移默化中塑造了企业保护自然、回馈自然的绿色环保意识。由此可见,儒家文化思想已经影响了企业治理的方方面面,家族企业在保留以儒家思想为核心的传统家族价值观的基础上,更加注重企业完善的组织结构与可持续发展运行的能力,但同时即便拥有同持股比的不同家族,在文化价值观上也有着显著的差异,因此也会导致社会情感财富存在差异。因此,本文认为,家族企业受到儒家文化的影响越深,家族成员越有意愿去维持企业的社会情感财富,承担越多的社会责任,企业的ESG评级表现也会越好。基于上述分析,本文提出如下假设:

H3:儒家文化的影响会增强家族涉入与ESG评级表现之间的正向关系。

(四)市场化指数、家族涉入与ESG评级表现

一般来说,经济发达国家的企业社会责任表现要比经济欠发达国家的表现要好。同样的,从我国内部的经济发展体系来分析,经济发达地区的企业与经济落后地区的企业相比,企业履行社会责任的意愿更强烈[24],也就是说一个地区的市场化程度越高,制度越完善,该地区企业的社会责任履行情况越好[25]。从资源依赖理论来看,在一个制度完善、市场发达的地区中,要素资源的配置更加健全,企业通过积极履行社会责任树立一个良好的企业形象并建立企业声誉,那么企业会更容易从市场中获得与生产经营相关的要素资源。

对于家族企业来说,履行社会责任最关键的目的是增加企业的社会情感财富,以达到企业的传承与可持续发展,那么在市场制度薄弱的地区,家族企业的发展会受到一定的限制,对家族的传承也有一定的影响。在此条件下,家族企业可能会更加注重眼前利益,对于家族社会情感财富的维护意愿没有那么强烈,不乐于参加社会责任等类似无经济收入的活动。但如果在市场发达地区,良好的制度环境更能够保障家族利益,企业发展可利用的资源更加充沛,通过积极地履行社会责任,树立企业良好形象,企业能够从市场上获得更多的生产经营所需资源,不断积累家族财富,促进家族企业的发展壮大。因此本文认为,家族企业所处地区的市场化进程越高,家族成员会越倾向于通过履行社会责任来增加企业社会情感财富,那么企业也会有越高的ESG评级。基于上述分析,本文提出如下假设:

H4:市场化进程的影响会促进家族涉入与ESG评级表现的正向关系。

三、研究设计

(一)样本选择与数据来源

本文主要以我国2010 ~2020年沪深交易所A股上市公司中的家族企业为初始研究样本,并进行了以下处理:①剔除ST 和*ST 类上市公司;②剔除金融保险类上市公司;③剔除变量数据缺失的样本。另外,本文对主要连续变量进行了上下1%的缩尾处理以避免数据中极端值对分析结果的影响。华证ESG 评级变量来自于WIND 数据库,家族企业数据来源于CSMAR数据库,二代涉入部分数据通过百度查询进行补充,儒家文化的孔庙数据则通过手工整理获得。

(二)变量设定

1. 被解释变量(ESG)。随着ESG投资理念的发展,目前国内外存在许多ESG评级体系,每种评级体系在覆盖范围、评价标准等方面各有不同。譬如商融道绿ESG 评级仅覆盖部分上市公司[26],华证ESG 领先指数除了包含ESG 因子[27],还增加了质量因子、低波动因子,重点体现了高质量上市公司特点,且包含了所有上市公司,因此,本文采用华证的ESG评级指标衡量企业的ESG评级表现。华证ESG 评级从高到低分为九档:AAA、AA、A、BBB、BB、B、CCC、CC、C,将九档评级从高到低依次赋值为9 ~1:评级为AAA 时ESG=9,评级为AA 时ESG=8,依次类推。

2. 解释变量。本文参考陈凌和陈华丽[28]、朱斌[29]等相关研究,将家庭涉入分为家族所有权涉入(FO)和家族管理权涉入(FIM)并作为解释变量,家族控制持续时间(FCT)作为稳健性检验的替换变量。家族所有权涉入是指所有家族成员占有的权益与总权益的比重;家族管理权涉入是指家族管理者人数占企业全部管理者人数的比例;家族控制持续时间从企业登记为家族企业的年份开始计算。

3. 调节变量。

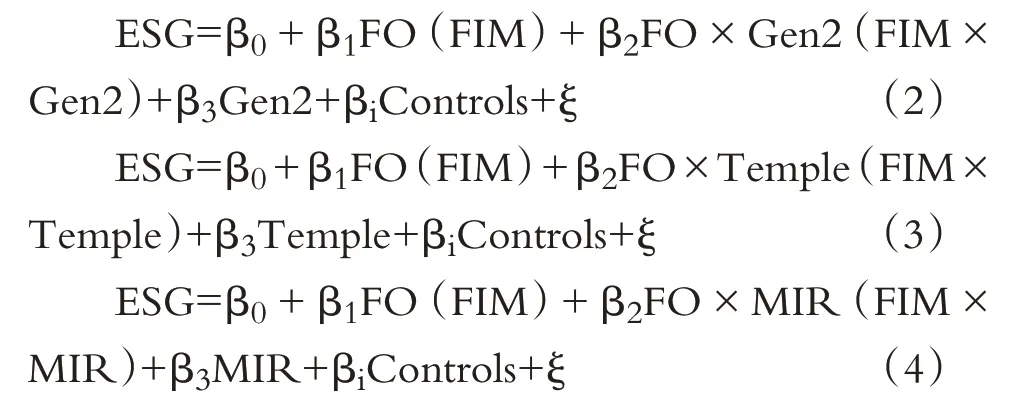

(1)二代涉入(Gen2)。本文参考Xu 等[30]和黄海杰等[31]的研究,根据二代是否在企业内承担管理职责进行判断,当家族实际控制人的二代成员(包括儿女、女婿和儿媳)在企业中担任董事或高管,视为存在二代涉入,将其赋值为1,若二代成员未进入公司董事会或高管团队,则赋值为0。

(2)儒家文化(Temple)。本文参考古志辉[32]的研究,通过儒家文化传播场所地理位置确定儒家文化对企业的影响程度,依据儒家发展历史,使用孔庙代表儒家文化传播场所,构造距离模型来衡量企业受儒家文化的影响强度。根据企业注册地和孔庙的经纬度坐标,选择企业注册地半径100公里范围内存在的孔庙数量作为儒家文化影响程度的指标。

(3)市场化指数(MIR)。本文采用市场化指数衡量企业所处地区的市场化进程发展程度,数据来源于王小鲁等[33]编制的《中国分省份市场化指数报告(2018)》,但因具体指数只更新到2016 年,因此本文借鉴俞红海等[34]的做法,以历年市场化指数的平均增长幅度作为预测2017 ~2020 年度市场化指数的依据。

4. 控制变量。参考以往研究,本文选取企业规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、第一大股东持股比例(Top1)、股权制衡度(Balance)、独董比例(Indp)、两职兼任(Duality)、企业年龄(Fage)、董事长性别(Gender)、董事长教育背景(Education)、企业性质(Pollution)以及年度(Year)作为控制变量。具体变量定义如表1所示。

表1 变量定义

(三)模型设计

本文构建式(1)的多元回归模型检验家族所有权涉入和家族管理权涉入与企业ESG 评级表现之间的关系:

其中:Controls代表控制变量(下同)。

结合相关参考文献,为检验二代涉入、儒家文化和市场化指数的调节作用,本文构建以下三个多元回归模型:

四、实证分析

(一)描述性统计

表2 为样本描述统计分析结果。ESG 评级均值为6.245,说明家族企业的ESG 评级在一个中等偏上的水平,整体来看有着较好的表现;家族所有权涉入和家族管理权涉入的平均值分别为35.84%和13.9%,说明在我国上市家族企业中,家族成员有着较高的公司治理参与度。

表2 描述性统计

(二)相关性分析

由相关性分析结果表3可知,家族所有权涉入和家族管理权涉入分别在10%和1%的水平上与企业的ESG评级表现呈显著正向相关关系,说明家族涉入的程度越高,企业维持社会情感财富的意愿会越强烈,也就愿意承担越多的社会责任,从而减少环境污染行为,为企业树立良好形象,本文的H1 初步得到验证。另外,各变量间的系数都比较小,说明本文选取的变量之间基本不存在多重共线性问题。

表3 析分性关相

(三)回归结果

1. 表4 为家族涉入回归分析的结果。模型(1)的回归结果如表4列(1)和列(2)所示。家族所有权涉入和家族管理权涉入的回归系数与ESG评级表现均在1%的水平上显著为正,这与本文的H1 一致,说明家族企业的所有权和管理权涉入的程度越深,家族与企业的联系越紧密,家族成员越会将企业声誉视为家族自身声誉,那么为企业树立一个良好的声誉就是为家族营造一个更佳的形象,因此家族会通过积极地履行社会环境责任以获得更好的ESG 评级表现,这样家族企业在社会上就会有更好的声誉并为大众所认可,有利于增加企业社会情感财富并促进企业吸收外界投资,从而保证了企业的可持续高质量发展,使家族的情感能够在企业中得到传承。另外,企业规模与成立时间也均在1%的水平上与企业ESG 表现显著正相关,说明企业的规模越大,成立的时间越久,企业越能够认识到履行社会责任的重要性,并且能够在社会责任的履行中起到一定的积极模范带头作用,因此会有着越好的ESG 表现。而反观企业性质这一变量,其回归系数在1%的水平上显著为负,说明重污染企业会因为各种废料污染物的排放对环境造成较大的危害,在履行社会环境责任这一方面,企业行为仍有待改善。

模型(2)的回归结果如表4 列(3)和列(4)所示。回归结果显示,家族所有权涉入和家族管理权涉入与二代涉入的交乘项分别在10%和5%的水平上显著为负,同时家族所有权和家族管理权涉入的回归系数均在1%的水平上显著为正,二代涉入与ESG 评级表现则显著为负,说明二代涉入企业管理后,对企业的ESG评级表现有着一定的负面作用,而且在一定程度上抑制了家族所有权和管理权涉入对提升企业ESG 评级的正向作用,验证了本文的H2。相对于他们的父辈创业者,二代管理者对于家族企业的依恋感相对较低,因此他们对于维持企业社会情感财富的意愿也并没有一代创始人强烈,往往会忽视一些有利于企业长期可持续发展的低经济收益项目而关注短期内高经济收益的投资项目,从而导致企业ESG评级下降。

表4 家族涉入回归分析

2. 表5为儒家文化与市场化指数回归分析的结果。模型(3)的回归结果如表5列(1)和列(2)所示。回归结果显示,家族所有权涉入和家族管理权涉入与儒家文化的交乘项分别在5%和10%的水平上显著为正,同时家族所有权涉入和家族管理权涉入也与企业ESG评级表现在10%的水平上显著正相关,说明家族企业受到儒家文化的影响越深,家族成员会更越有意愿去维持企业的社会情感财富,积极履行社会环境责任、提升ESG 评级表现,验证了本文的H3。那么,对于家族拥有相同所有权或者管理权但受到儒家思想影响程度更深的家族企业的企业文化会更注重“利他主义”和“大同”等儒家思想,更有意愿去维持家族企业的社会情感财富、关注社会大众的利益、承担更多的社会责任以促进和谐社会的建设,即便履行社会责任、构建绿色环境这样的行为不符合企业的营利目的。

模型(4)的回归结果如表5 列(3)和列(4)所示。回归结果显示,家族所有权涉入和家族管理权涉入与市场化指数的交乘项分别在10%和5%的水平上显著为正,同时家族所有权涉入和家族管理权涉入也与ESG 评级表现在1%的水平上显著正相关,说明家族企业所处地区的市场经济越发达,家族成员越倾向于通过履行社会环境责任来增加其社会情感财富,从而促进ESG评级的提升,验证了本文的H4。家族成员将家族情感寄托于企业之中,希望企业能够随着自己后代的延续而不断地传承下去,但如果家族企业处于市场比较落后的地区,由于资源的匮乏以及制度的不健全,发展也会受到一定的限制。反观在市场经济发达的区域,企业发展可利用的资源会更加充沛,更有利于企业从市场上获得生产经营所需的资源,从而促进家族企业的发展壮大,那么在这种情况下家族企业维持社会情感财富的动机会更强烈。

表5 儒家文化与市场化指数回归分析

(四)进一步分析

随着社会的发展,我国的经济已经逐步进入了高质量发展阶段。经济高质量发展这一概念在党的十九大报告中首次被提及,即发展必须要走科学的发展道路,坚定不移地贯彻创新、协调、绿色、开放和共享的五大新型发展理念。经济高质量发展的实现在明确宏观目标的前提下,更需要建立坚实的微观基础,企业作为高质量发展的重要微观主体[35],对经济高质量发展有着不可或缺的作用,因此如何通过管理使得自身达到高质量的可持续发展也成为各大企业追求的目标。

而企业高质量发展既是一个状态性概念同时也是一个过程性概念,是选择一个符合企业发展目标的状态与可持续发展的动态过程,追求经济价值与社会价值的双重性创造[36]。因此,实现高质量发展不仅要求企业能保证一定的经济收益,同时也需要其为建设和谐文明社会贡献一份力量,在发展的同时不能忽略环境,积极承担对消费者的责任,保持高度的顾客忠诚[37],提高人民的生活水平,这也是实现社会共同富裕的必经之路。

ESG 包括的环境、社会责任与公司治理三大理念与高质量发展有着异曲同工之处,企业良好的ESG 表现向社会传递出企业正向发展的投资信号,以此为家族企业吸引更多的优质资源,从而促进企业进行长期可持续的价值创造,提升企业在行业内的竞争力,简而言之,良好的ESG表现是维持企业高质量可持续发展的动力之一。因此,在家族企业中,家族成员通过高度涉入企业管理,为维持家族的社会情感财富创造更好的ESG表现,从而也促进了家族企业长期可持续的高质量发展。基于上述分析,本文认为家族企业涉入通过提升ESG评级表现从而促进了企业的高质量发展。

企业促进产品创新、经济增长的关键因素之一在于企业的生产要素,实现高质量发展的前提是需要提高企业的全要素生产率,因此,本文选取企业全要素生产率(TFP)作为衡量企业高质量发展的指标,参考Levinsohn 和Petrin[38]提出的半参数法中的LP 法测算全要素生产率,这是因为LP 法相较于OP 法更好地克服了内生性问题。具体测算函数如下:

其中:I 代表主营业务收入,P 代表员工数量,F 代表固定资产总额,C 代表企业购买原材料和接受劳务支付的现金。

另外,本文还构建式(6)和式(7)的多元回归模型检验家族涉入、企业ESG评级表现与高质量发展之间的关系。

企业高质量发展的回归结果如表6所示。

列(1)和列(3)的回归结果显示,家族所有权和管理权涉入与企业全要素生产率分别在5%和1%的水平上显著为正,说明家族控制企业的程度越高越有利于企业的高质量发展。列(2)和列(4)的结果表明,企业ESG 评级表现与企业高质量发展之间在1%的水平上存在显著的正相关关系,即家族企业良好的ESG表现能够促进企业的高质量发展,同时家族所有权和管理权涉入也显著为正,说明ESG评级表现在家族权力涉入与企业高质量发展中存在部分中介效用。家族企业为维持自身的社会情感财富,不仅关注企业自身经济利益,而且也在积极地履行社会环境责任,树立一个良好的品牌形象,提升企业的ESG评级表现,进而在一定程度上促进了企业可持续高质量发展。

(五)稳健性检验

1. 替换解释变量。通过改变解释变量的测量方式,本文将家族控制持续时间(FCT)作为衡量家族涉入的程度,具体从企业登记为家族企业的年份开始计算。回归结果显示,家族控制持续时间与企业ESG评级表现在1%的水平上显著为正。

2. 改变样本量。考虑到2010 年和2013 年我国发生的重大地震以及2020 年的疫情都对社会造成了一定的影响,并影响到企业社会环境责任的履行情况,因此,本文进一步删除这三年的样本数据进行回归。回归结果显示,家族所有权涉入和家族管理权涉入的回归系数均在1%的水平上显著为正。

3. 内生性检验。家族涉入和企业ESG评级表现之间可能存在互为因果的关系,即家族希望获得更高的ESG评分从而更好地让企业得到传承与发展,这就使得家族会加大对企业的控制力度,以保证家族的社会情感财富不会遭到损害。因此,本文将解释变量滞后一期后重新检验家族涉入与企业ESG评级表现之间的关系。回归结果显示,滞后一期的家族所有权涉入和家族管理权涉入的回归系数均在1%的水平上显著为正。

以上检验均说明本文结论是稳健的,由于篇幅限制,回归结果未详细列示。

五、结论与启示

随着ESG投资理念的不断发展深入,ESG表现引来了国内外众多学者的研究与关注,但目前大多数的研究集中在ESG表现对公司治理成果的影响,鲜有探究影响企业ESG表现因素的文献,因此本文基于2010 ~2020年我国沪深交易所A股上市公司中家族企业的数据研究家族涉入程度对企业ESG 表现的影响。研究结果总结如下:一是家族涉入程度越深,企业的ESG评级越高。根据家族企业二代涉入管理的特性,发现二代对家族企业的归属感相对较低,他们不愿耗费更多精力维持企业社会情感财富,因此会在一定程度上抑制家族涉入程度对企业ESG表现的正向作用。二是从正式制度和非正式制度的双重视角,检验了儒家文化和市场化指数对家族涉入程度与企业ESG表现之间关系的调节作用。结果表明,受儒家文化影响越深的企业,家族的成员有着越强的同理心,会越有意愿去维持企业的社会情感财富,ESG 评级表现也会越好;同时,在市场经济发达的区域中可利用的资源更加充沛,有利于家族不断积累社会情感财富,因此家族企业维持社会情感财富的动机更强烈。三是进一步表明ESG表现也在一定程度上促进了企业长期的可持续高质量发展。

本文的启示重点在于,无论是家族企业还是非家族企业,都要重视社会环境责任的履行,改善自身的ESG表现,从而推动企业和社会的高质量发展与共同富裕。同时,家族企业在培育下一代继承人时也不要忽视他们对家族企业的情感,以稳定企业的ESG表现。而儒家思想作为我国传统文化也应被纳入企业文化之中,以促使企业培养正确的价值观,增强员工的凝聚力与认同感,促进企业的蓬勃发展。另外,研究也存在一定的局限性:本文将家族企业看作一个整体,但家族成员内对于家族治理的观念也可能存在某些方面的冲突,那么这类冲突是否会对企业承担社会责任的能力有影响,有待进一步探讨。

【主要参考文献】

[1]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021(9):71~89.

[2]王景峰,田虹.“惩恶扬善”与“隐恶扬善”——企业环境社会责任的真实作用[J].经济管理,2017(9):49 ~65.

[3]Gomez-Mejia L. R. ,Cruz C. ,Berrone P. ,et al.. The Bind that Ties:Sodoemotional Wealth Preservation in Family Firms[J].The Academy of Management Annals,2011(1):653 ~707.

[4]周立新.家族涉入与企业社会责任——来自中国制造业的经验证据[J].经济管理,2011(9):45 ~53.

[5]Petrovits C. M.. Corporate-sponsored Foundations and Earnings Management[J].Journal of Accounting & Economics,2006(3):335 ~362.

[6]P. Krüger. Corporate Goodness and Shareholder Wealth[J].Journal of Financial Economics,2015(2):304 ~329.

[7]许金花,李善民,张东.家族涉入、制度环境与企业自愿性社会责任——基于第十次全国私营企业调查的实证研究[J].经济管理,2018(5):37 ~53.

[8]陈志军,闵亦杰.家族控制与企业社会责任:基于社会情感财富理论的解释[J].经济管理,2015(4):42 ~50.

[9]Berrone P.,Cruz C.,Gomez-Mejia L.,Larraza-Kintana M..Socioemotional Wealth and Corporate Responses to Institutional Pressures:Do Family-controlled Firms Pollute Less[J].Administrative Science Quarterly,2010(1):82 ~113.

[10]梁强,周莉,邹立凯.二代自主权与家族企业多元化战略:能力禀赋的调节效应[J].外国经济与管理,2016(7):24 ~40.

[11]Berrone P.,Cruz C.,et al.. Socioemotional Wealth in Family Firms:Theoretical Dimensions,Assessment Approaches,and Agenda for Future Research[J/OL]. https://journals.sagepub.com/doi/abs/10.1177/0894486511435355,2012-02-15.

[12] Zellweger T. M.,Kellermanns F. W.,Chrisman J. J.,et al.. Family Control and Family Firm Valuation by Family CEOs:The Importance of Intentions for Transgenerational Control[J]. Organization Science,2012(3):851 ~868.

[13]焦康乐,李艳双,胡望斌.家族企业传承模式选择动因研究——基于社会情感财富视角[J].经济管理,2019(1):71 ~88.

[14]Pittino D.,Visintin F.,Lauto G.. Fly away from the Nest?A Configurational Analysis of Family Embeddedness and Individual Attributes in the Entrepreneurial Entry Decision by Next-Generation Members[J].Family Business Review,2018(3):271 ~294.

[15]祝振铎,李新春,叶文平.“扶上马、送一程”:家族企业代际传承中的战略变革与父爱主义[J].管理世界,2018(11):65 ~79+196.

[16]Stockmans A.,Lybaert N.,Voordeckers W.. Socioemotional Wealth and Earnings Management in Private Family Firms[J].Family Business Review,2010(3):280 ~294.

[17]Kraiczy N. D.,Hack A.,Kellermanns F. W.. What Makes a Family Firm Innovative?CEO Risk Taking Propensity and the Organizational Context of Family Firms[J].Journal of Product Innovation Management,2015(3):334 ~348.

[18]程晨.家族企业代际传承:创新精神的延续抑或断裂?[J].管理评论,2018(6):81 ~92.

[19]于晓东,李宇萍,王瑞华. 家族企业为何解雇家族CEO?——基于QCA的探索性研究[J].经济管理,2019(5):55 ~71.

[20]Ip P. K.. Is Confucianism Good for Business Ethics in China?[J].Journal of Business Ethics,2009(3):463 ~476.

[21]Du X.. Does Confucianism Reduce Board Gender Diversity?Firm-level Evidence from China[J].Journal of Business Ethics,2016(2):399 ~436.

[22]徐细雄,龙志能,李万利.儒家文化与企业慈善捐赠[J].外国经济与管理,2020(2):124 ~136.

[23]Tirole J. ,Bénabou R.. Individual and Corporate Social Responsibility[J/OL].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1515117,2010-12-05.

[24]曹宇,赵越春.我国中小企业社会责任影响因素实证研究——基于江苏省的调查[J].市场周刊(理论研究),2014(5):6 ~8.

[25]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59 ~68.

[26]晓芳,兰凤云,施雯,熊浩,沈华玉.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):41 ~50.

[27]高杰英,褚冬晓,廉永辉,郑君.ESG 表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24 ~34+72.

[28]陈凌,陈华丽.家族涉入、社会情感财富与企业慈善捐赠行为——基于全国私营企业调查的实证研究[J].管理世界,2014(8):90 ~101+188.

[29]朱斌.自私的慈善家——家族涉入与企业社会责任行为[J].社会学研究,2015(2):74 ~97+243.

[30]Xu N.,Yuan Q.,Jiang X.,et al.. Founder's Political Connections,Second Generation Involvement,and Family Firm Performance:Evidence from China[J].Journal of Corporate Finance,2015(3):243 ~259.

[31]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018(1):6 ~16.

[32]古志辉.全球化情境中的儒家伦理与代理成本[J].管理世界,2015(3):113 ~123.

[33]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[34]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103 ~114.

[35]陈丽姗,傅元海.融资约束条件下技术创新影响企业高质量发展的动态特征[J].中国软科学,2019(12):108 ~128.

[36]黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018(10):19 ~41.

[37]刘凤军,李敬强,李辉.企业社会责任与品牌影响力关系的实证研究[J].中国软科学,2012(1):116 ~132.

[38] Levinsohn J. A.,Petrin A.. Estimating Production Functions Using Inputs to Control for Unobservables[J].The Review of Economic Studies,2003(2):317 ~341.