新型监测指标、市场操纵量化监测与交互式决策框架

2022-09-17张朝阳

姚 远 赵 阳 张朝阳

(河南大学商学院,河南 开封 475004)

一、引言

近年来,随着资本市场全球一体化和计算机技术的迅猛发展,资本市场交易规模不断扩大,交易频率迅速提高,国内外各类市场操纵事件也频频发生。2013—2019年间仅中国证监会披露的案件就多达330余起(吴崇林等,2021)。2014年,中国证监会开发的互联网信息稽查分析系统正式上线,该系统主要通过对交易者账户信息和行情波动的相关性进行分析,来监测市场操纵行为,标志着国内市场操纵监管进入新时期。监测系统的上线本应让操纵者望而生畏,使市场操纵成为小概率事件,但实际上证券市场中的操纵行为变得更为隐蔽、多样(刘振清等,2020)。可见仅依靠传统监测指标建模,不足以准确、全面、及时发现复杂多变的市场操纵行为(沈冰和周杰,2017)。那么,建立更为可靠的市场操纵监测模型,进一步构建可量化的市场操纵监测决策框架,保证监测与决策环节的时效性,既能充分克服证券市场的潜在可操纵漏洞,也有助于保障投资者的财产安全与股票市场稳定,对防范化解市场操纵引发的潜在金融风险及稳定金融市场有重要意义(陈岱松和孙亚南,2020)。

针对日益严重的操纵问题,学界围绕操纵主体特征判别、操纵行为的市场数据量化和操纵指标的建模分析三条路径展开研究。在操纵主体特征判别这一研究路径中,学者使用博弈论方法对市场操纵主体进行机理判别,构建出序贯博弈操纵模型(曾懿亮,2019)、理性预期交易操纵模型(刘溪等,2019)、内幕交易操纵模型(周奇等,2020)、噪声交易操纵模型(Xie 等,2020)等,从定性角度分析市场操纵的基本特征。在操纵行为的市场数据量化这一研究路径中,学者侧重于挖掘操纵行为和市场数据间的量化关系,提取出市场操纵的潜在衡量指标,如价格波动率、流动性、收益率、换手率、投资回报率和交易量等(李志辉和金波,2021),关联识别特定操纵时段中市场指标异常变动与操纵行为的关系(孙煦初和赵景东,2020),依据变量特征结合操纵数据进行分类和回归处理,实现操纵行为的量化表征(张泽堃,2019)。在操纵指标的建模分析这一路径中,学者使用相关性分析和线性回归分析技术(Rajvanshi 和Paul,2022;Aitken 等,2018),基于信息披露利用传统的市场监测指标建立监测模型,如连续交易识别模型(李志辉和邹谧,2018)、基于信号传递理论的操纵模型(钟廷勇,2017)、股票操纵预判模型(张建锋等,2018)、交易操纵模型(蒋云鹤和刘海龙,2016)、随机效应线性模型(Kadioglu,2021)、交易网络拓扑模型(Fbsa 等,2019)等,通过监测指标的异常来判断是否存在市场操纵行为。

综上所述,市场操纵监测研究已引起学界的普遍关注,但现有研究尚有不足。现有的市场操纵监测模型局限于传统市场度量指标,难以论证度量指标和市场操纵行为间的因果逻辑,不足以对市场操纵策略构成因果性解释,即市场监测指标的变异不能直接推导出市场操纵行为的存在(张超和甘培忠,2019)。另外,现有研究对实际交易环境中的连续复杂操纵行为关注较少,缺乏相应的实时监测和诊断模型,量化后的市场操纵行为无法反馈为标准化、可操作的监管解释条例。因此,本文结合大数据方法,提出现有市场操纵监测机制的优化方法,聚焦于构建新型监测指标和市场操纵量化监测与决策之间的交互机制,并提出具有可操作性的量化监测标准。

二、市场操纵监测的理论机制与模型优化

(一)市场操纵监测的理论依据

1.基于信息优势的市场微观结构理论。从市场微观结构来看,市场参与主体包括操纵者、做市商以及噪声交易者。市场操纵者的信息优势来源于两种途径:一是通过散布虚假信息来操纵市场,成为“信号优势者”,如蛊惑交易、“黑嘴”荐股、恍骗交易等(谢杰,2020);二是通过内幕信息建立信息优势,成为“知情交易者”,如单谋合谋、蓄意串通、内幕交易等(刘宪权,2020)。现有研究认为,市场操纵者的信息优势体现在订单委托、订单匹配、市场流动性、成交量等指标的量化特征上,结合市场主体构建贝叶斯学习框架或理性预期模型,能够通过量化指标识别市场操纵行为。

2.基于概率论的统计试验理论。马尔科夫蒙特卡罗(MCMC)方法是目前广泛使用的统计试验方法。MCMC 方法应用于市场操纵监测的原理是,基于量化指标得到的操纵概率推理,使用马尔科夫链采样得出平稳分布的样本集,再通过蒙特卡罗方法找出通用的操纵概率分布样本集(石凯等,2021)。MCMC方法有效解决了真实市场操纵样本小、分析结果不可靠的问题,模拟获取更多的市场操纵数据,以不断测试和完善市场操纵监测模型的稳健性。

3.基于大数据的机器学习理论。金融市场交易具有时效性,传统的时间序列统计理论无法实时捕捉市场操纵行为。基于大数据的机器学习方法通过神经网络、决策树、贝叶斯网络等模型,可以实现操纵的动态识别监测。相较于传统方法,机器学习方法的精准性和敏感度都有较大提升。特别地,基于大数据的机器学习方法可以实现市场操纵的数据挖掘,能够从市场操纵量化指标中提炼出更多技术信息,有效提升市场操纵监测的效率,但该方法在国内市场应用较少。

(二)市场操纵监测模型的监测机制分析

现有市场操纵监测模型的监测逻辑表现为操纵数据到监测模型的单向机制,如图1所示。首先,市场交易数据分为操纵者和其他主体两类,基于信息优势的市场微观结构理论指出两类交易数据具有不同的量化特征。因此,可以通过贝叶斯学习框架分析出包含操纵信息的数据指标。这一过程主要基于对操纵者的交易特征概括,进而识别操纵交易策略,是构建市场操纵监测模型的基础。其次,依据提取的操纵指标,通过基于概率论的统计试验理论实现操纵概率推理。这一过程既包括操纵指标间的概率推理,也包括操纵行为性质的概率推理。最后,结合操纵指标间的概率关系,通过传统时间序列模型实现对操纵行为的判定,由证券监管部门对操纵者进行处罚,对其他市场主体进行提醒。

图1:现有市场操纵监测模型的监测机制

现有市场操纵监测模型的监测机制基础是监测指标,监测指标既能反映操纵行为的量化特征,也能实现操纵概率的量化预测,但现有市场操纵监测模型的监测机制仍存在一些不足。其一,现有市场操纵监测模型从交易数据到操纵识别是单向机制,操纵识别结果和处罚不能为后续监测模型改进提供参考,单向机制无法避免监测模型的时效性损失,即原有操纵模型无法识别动态变化且日益复杂的操纵行为。其二,现有的国内监测模型主要是传统的时间序列模型,无法实现大数据处理,由于数据量小,无法保证模型的监测精度和稳健性。其三,现有监测模型主要依据历史数据进行监测判别,模型的数据处理能力差,有限样本输入集无法囊括所有实时数据,监测结果和判罚处理具有滞后性。可见,优化现有市场操纵监测模型及其作用机制确有必要。

(三)构建量化市场操纵监测模型的难点

结合监测机制分析可知,构建量化市场操纵监测模型尚存在诸多难点:

1.缺乏统一的监测标准。从市场操纵的研究来看,由于交易指标的选择差异,形成了两大难题。一是由于市场指标的多样性,不同研究选择的市场指标不尽相同,由此产生的监测模型也难以有统一的评判标准;二是不同研究在交易指标数据样本的时段选择上也缺乏统一性,由此生成的监测结果也难以进行统一评判(吴凌翔,2017)。可见,监测指标和数据时段的选择差异会导致监测模型和监测结果的评判迥然不同,进而无法形成统一的量化监测标准(商浩文,2020)。因此,建立统一的监测标准是构建量化市场操纵监测模型的必要条件之一。

2.缺乏多部门联动性。学者们研究市场操纵时往往依据所选取的指标构建模型,得出是否操纵的结论,这样的论证过程过于单薄,缺乏对投资者、交易所、监管部门等多方市场参与者联动性的考量(陈晨,2017)。具体而言,现有研究未提出多部门联动监管决策框架和部门间联动可量化准则。证券市场是多方参与的市场,所以无论从哪方参与者出发构建单部门的监管决策机制,都无法避免由于其他部门行动滞后性导致监管机制失效的难题。在无法保证各部门协同运行的情况下,监测模型无法形成监测、完善、督导、进一步监测的正向循环,模型的现实意义也将大打折扣。可见,考量多部门间的联动性是保证量化监测模型有效性的基础,也是构建量化监测模型的必要条件之二。

3.缺乏统一的法律规定。由于原有监测模型不能促进统一监测标准的建立,也无法形成多部门联动,因此,难以形成统一的量化监管法律规定。对统一的监测指标与数据时段、多部门协同运行、后续法规的跟进等环节进行总体考量,进一步提出建立高质量的监管与决策机制法律规定(张子余等,2017),是构建量化监测模型的必要条件之三。

(四)优化量化市场操纵监测模型的可行思路

1.构建统一的监测指标。构建统一的监测指标既对指标选择提出要求,也对数据时段选择做出规定。只有构建了统一的监测指标,才有可能构建标准的监测模型,形成标准的监测结果,建立标准的监测结果评价准则,构造可量化的监管条例。故深度挖掘操纵行为本质,探究可监测的交易特征量化指标,既是优化原有监测模型的要求,也是构建量化市场操纵监测模型的应有之义。

2.注重部门联动性,构建监测与决策交互式循环。所谓多部门联动,就是要将交易特征、监测模型、监管与决策机制等环节统筹考虑,厘清各环节间的衔接点与障碍点,建立运行循环,保障彼此间的正向反馈。要在整体高度上构建统筹全局的操纵闭环管理与决策模型框架,实现监测与决策交互式循环,从而为构建量化市场操纵监测模型提供理论指导。

3.基于监测与决策交互式循环,形成统一的量化法律规定。继形成监测与决策交互循环之后,为了确保交互循环的稳定性,须针对整体监管框架制定规范条例,形成统一的法律规定。既要保证监管与决策交互循环的严肃性,也要赋予量化交互式监测框架规范性。

三、新型监测指标的构建

为了保证量化市场操纵监测模型的有效性,应通过监管条例分析和基本交易行为特征分析,提取操纵行为的本质特征,有针对性地设计新型监测指标。并进一步梳理新型监测指标之间的逻辑关系以及新型监测指标与监测模型的交互机制,为构建大数据驱动的市场操纵监管规制交互式闭环管理与决策模型框架奠定基础。

(一)操纵行为的本质交易特征量化

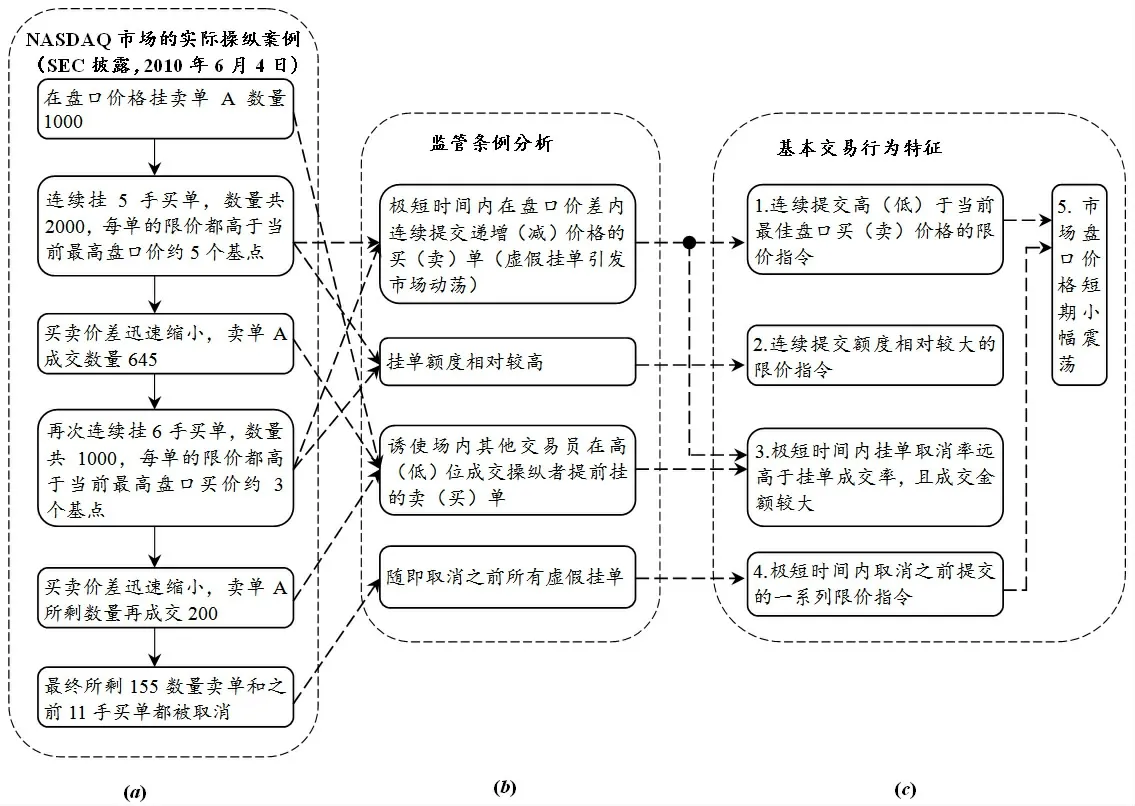

纳斯达克(NASDAQ)市场是成熟的证券市场,对市场操纵行为的披露较为细致,具有可信度。因此,本文以SEC 披露的发生在2010年6月4日的NASDAQ 市场实际操纵案例为例,分析其基本交易行为特征:在盘口价格挂卖单A 数量1000;连续挂5手买单,数量共2000,每单的限价都高于当前最高盘口价约5 个基点;买卖价差迅速缩小,卖单A 成交数量645;再次连续挂6 手买单,数量共1000,每单的限价都高于当前最高盘口买价约3 个基点;买卖价差迅速缩小,卖单A 所剩数量再成交200;最终所剩数量为155的卖单和之前11手买单都被取消。美国市场和我国市场案例的挂单频率、额度、成交单数以及最终操纵程度等各项指标虽不尽相同,但其基本形式都符合监管条例的基本定义(见图2b)(沈似夏,2018)。以图2为示例,从典型案例中把市场操纵事件所包含的各个行为特征(见图2a)分解、归类为监管条例中所描述的形式(见图2b),再把监管条例中的基本形式进一步总结抽象为五类基本交易行为特征(见图2c)。

图2:市场操纵的“基本交易行为特征”分解

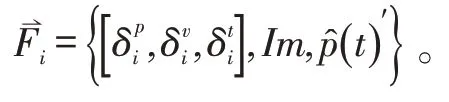

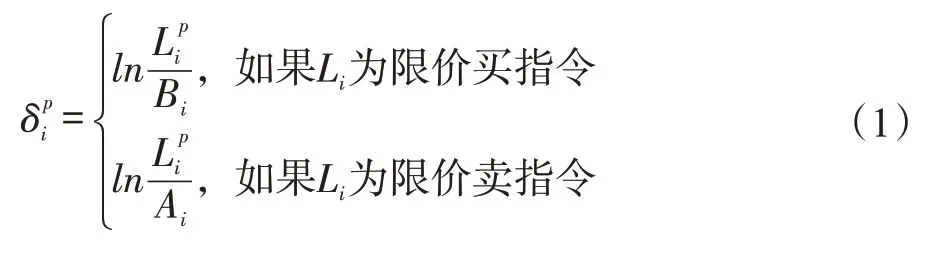

(二)设计新型监测指标

具体定义如下:

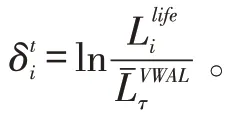

A和B分别表示第个限价指令进入指令簿当前盘口最佳卖一和买一报价,L表示第个指令的限价。δ用来度量当前限价指令报价的异常性,即指令的报价对于当前盘口价格波动的影响。

指标4:市场失衡监测指标。“委买委卖比值”可以衡量一段时间内场内买、卖盘强弱(扈文秀和刘小龙,2013)。一方面,市场操纵显著影响“委买委卖比值”,另一方面,也显著改变一段时间内场内成交额度和撤单额度的比值。基于此,定义市场失衡度量指标为:

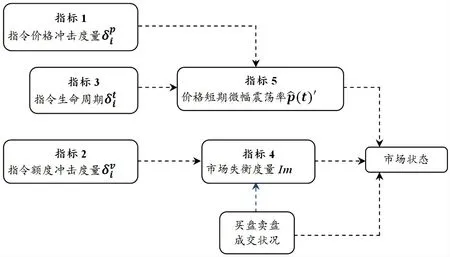

(三)构建新型量化监测指标之间的逻辑关系

图3:操纵行为监测指标逻辑关系图

(四)新型监测指标与量化市场操纵监测模型的交互机制

图4:含异常申报、误导行为、市场异常波动的动态贝叶斯网络拓扑结构示意图

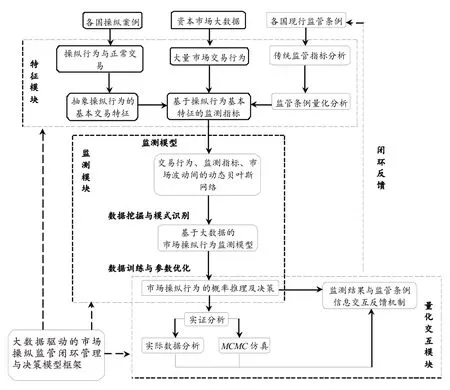

四、量化市场操纵监管交互式闭环决策框架构建

通过建立的新型监测指标,得到其与量化市场操纵监测模型的交互机制,由此构建监管条例和市场交易模式之间的信息交互机制,结合前文分析的可行思路,建立大数据驱动的市场监管规制交互式闭环管理与决策模型。模型分为三大模块:模块一为特征模块,是交易行为的基本特征与统计学特征研究;模块二为监测模块,是基于大数据的挖掘算法与模式分析的监测模型;模块三为量化交互模块,是监管规制和条例的量化解释和信息交互反馈(见图5)。

图5:大数据驱动的市场监管规制交互式闭环管理与决策模型

(一)以监管条例为依据设计特征模块的统计机制

在对操纵行为的量化监管中,特征模块是整体操纵行为的监控起点,为后续工作的可行性、有效性奠定了基石。正向来看,特征模块决定了监测模块的模型构建、变量选取、训练结果、参数优化等因素,对量化交互模块的概率推理结果、数据仿真结果、监管条例的及时调整等均有决定性影响。因此,在特征模块中结合操纵行为的基本特征与统计学特征,构建可行的监管条例,既有助于从源头上防范市场操纵行为,又有助于为整体操纵行为的定量监控提供法律依据。

1.基于交易特征建立法律判罚依据。交易特征异常是操纵行为的判别依据,根据前文的五个操纵监测指标构建交易行为异常判定标准、量化标准。在交易特征异常时,依据交易特征异常数量采取监测、警告、立案调查等措施。

2.基于交易特征的量化统计建立判罚程度依据。虽然交易特征可以用来判定交易行为是否涉嫌操纵,但操纵行为判罚的轻重程度仍缺乏依据。量化统计特征既能反映操纵行为的影响程度,也能侧面反映操纵行为的危害性。故应以交易的量化统计特征与正常范围的偏离程度作为操纵行为判罚的依据。

(二)以监管条例为桥梁分析监测模块的甄别机制

监测模块是动态量化监管决策模型的桥梁,通过将特征模块的监测指标纳入交易行为、监测指标和市场波动间的动态模型,基于数据挖掘与模式判别等技术,构建基于大数据的市场操纵监测模型。经过数据训练和参数优化,为市场操纵行为的概率推理和决策提供更为精确的数理依据,进而为监管结果与监管条例的信息交互反馈机制提供可靠的数理支撑。

1.基于监测模型构建操纵法律预警机制。在获得基于操纵行为基本特征的监测指标后,依据特征构建操纵法律预警机制十分必要(周杰和沈冰,2017)。故应当依据监测指标设立指标动态监管体系,如将涉及单个监测指标异常的股票设为关注对象,将涉及多个监测指标异常的股票设为重点关注对象。同时及时发布涉事股票被操纵潜在预警,提醒投资者谨慎投资,也对潜在操纵者发出警告,有效将操纵行为扼杀在萌芽中。

2.基于监测结果规范监测模型的法律优化流程。由于股票市场实时变化,新股的发行、经济周期、极端事件等因素会对股票交易特征产生外生影响,此时原有模型的适用性将大打折扣,故基于监测结果对监测模型进行优化极为重要。但监测模型的结果将影响法律判别结果,因此,应针对监测模型的优化和调整制定专门的法律法规。对监测模型的更改条件、更改步骤、更改后的适用性判别做出规定,避免监测模型更改的随意性和滞后性,为监测模型的优化提供法律依据。

3.基于监测模型建立操纵行为法律熔断机制。在现实股票市场运行中,熔断机制又称为自动停盘机制,是指当股指波幅达到规定的熔断点时,交易所为控制风险采取的暂停交易措施(方先明和赵泽君,2018)。熔断机制的主要功能是避免金融交易产品价格过度波动,给市场一定时间的冷静期,向投资者警示风险,并为有关方面采取相关的风险控制手段和措施赢得时间和机会(见图5)(郑美玲和魏淑艳,2019)。故应依据监测模型设立法律熔断机制,当监测模型预期大概率发生市场操纵时,及时停盘。该机制预期的优势在于,前期的交易特征预警机制已经为监测模型的有效性和扼杀操纵行为提供了保证,基于监测模型的熔断机制又在操纵发生时及时将操纵行为中断,从而大幅降低操纵成功率。

(三)以监管条例为准绳构建量化交互模块的反馈机制

在量化交互模块中,市场操纵行为的监测结果和监管条例形成有效反馈机制,监测结果为监管条例提供了依据,监管条例的可实施性又为监测流程提供了优化依据。量化交互模块除了内部的交互反馈机制外,还为特征模块提供了量化监管条例,进一步对特征模块进行优化,从而形成特征模块、监测模块、量化交互模块之间的正向循环。三大模块中的任一模块每修正一次,都将使其他模块正向调整,进一步使整体的闭环管理与决策模型正向修正,提高监测的效率与精度。

1.基于操纵行为的动态量化结果建立监管条例修正机制。建立可实施的量化监管条例是整个管理与决策模型的重点。依据历史数据判定的交易特征、建立的监测模型以及相应的监管条例等均具有解释力,但随着股票数据的不断更新,必将产生新的潜在指标与模型,原有监管条例难免丧失解释力,故基于操纵行为的动态量化结果建立监管条例修正机制相当关键。应当建立用以判断是否修正监测条例的量化结果变动范围,即设定量化结果与原有标准的差距标准,当两者的差距超出正常范围时,应当依据规定及时更新技术标准。

2.基于监管条例可实施性建立操纵监测模型优化机制。监测技术的提升会丰富监测手段,使原有难以监测的指标具有监测可能性,此时基于监管条例的可实施性建立操纵监测模型的优化机制具有重要意义。随着新监管技术的不断完善,监测模型不断优化又会提高监测条例的可实施性。故应依据新型监测技术,判定新型监测指标的可监测性、精准性,并设定新模型指标更换的准则,从而提供监测模型优化准则。

3.基于新操纵技术建立操纵监测与监管条例反馈的优化机制。依据监管条例可实施性建立监测模型的优化机制,其逆向思路就是基于新操纵技术建立操纵监测与监管条例反馈的优化机制。新操纵技术与新监管技术之间势必有一方存在滞后性,实际上新监管技术往往滞后于新操纵技术。即使依据监管条例可实施性(即新监管技术)可以对监测模型进行优化,但依据新监管技术建立新监管模型,进而监测操纵行为,始终存在从监管技术到操纵识别的滞后性。依据新操纵技术建立操纵监测与监管条例,使监管技术直接与新操纵技术进行对接,从而避免了识别的滞后性。

(四)以监管条例为补充形成管理与决策的调节机制

监管与决策环节从特征模块、监测模块、量化交互模块运行和谐度出发,对模块间的调整进行规范。由于市场操纵技术不断更新,新型操纵方式也随之产生,原有的操纵监测模型面临失效风险。面对这种情况,监管与决策环节应留出法律解释余地,作为管理与决策模型的补充,以防新型操纵行为跳脱法律适用性。

1.基于操纵监测模型有效性建立模块调整规范条例。在管理与决策环节,尽管三大模块之间环环相扣,但从各个环节法律监管的严肃性来看,不同环节的变动难免缺乏同步性。故应基于操纵监测模型有效性,设立模块间的调整机制,保障不同环节变动的同步性。应当建立特征模块中监测指标更改、监测模块中监测模型修改、量化交互模块中信息交互反馈机制之间的联动机制,从而使三大模块有效结合,提升管理与决策模型运行效率。

2.基于国内外新型操纵案例建立操纵指标、技术、模型的调整规范条例。国内监测模型在选取交易特征时,不仅要依据国内的操纵案例,还应参考国外的操纵案例。在国内外新型操纵案例发生时,应当建立对应的法律规范,及时判别新型操纵案例是否涉及新指标、新技术以及是否可以建立新模型,并结合模块调整机制,在引入新指标、新技术、新模型的同时保障监管体系的有效性。

3.基于滞后监控的特例建立特定监管调整条例。法律具有严肃性,法律的修改更是如此。但是,一方面,市场操纵的形式和技术都在不断更新,在对新型操纵行为进行认定时,原有监管法律必然存在解释空白期;另一方面,新技术发起的操纵行为更为隐蔽,原有监管技术难以满足监控需求,进而导致法律调整空白期。所以,对于不能依靠特征模块、监测模块、量化交互模块的自身调整及联合调整进行解释的特例,需要设定特定的监管调整条例,以保证法律的适用性。

五、构建可操作性量化监测标准的建议

市场操纵行为严重扰乱资本市场的公平竞争秩序,阻碍资本市场的健康发展,破坏金融市场的价格发现功能,降低金融资本的配置效率,严重损害投资者利益(马斌等,2017)。本文通过对现有市场操纵监测模型进行规范解构,提出构建量化市场操纵监测模型的可行思路,进一步设计了新型监测指标,构建了量化市场操纵监管交互式闭环决策框架。基于此,本文提出可操作性量化监测标准的构建建议,为现行监管规制提供细节化的补充反馈。

(一)操纵行为监测的判定标准

为更加准确地识别出操纵行为,可以传统市场操纵监测模型的指标为辅助手段,结合新型监测指标综合判断是否存在操纵行为。具体而言,选择成交量、成交额、换手率、收益率和波动性指标作为辅助观测指标。其中,成交量和成交额反映出股票在一段时间里的活跃度和资金交易规模;收益率反映了股票在市场上的获益情况;换手率是股票在一定时间内的交易频繁程度,反映出股票流通性的强弱;波动性则反映了股票的价格波动情况。

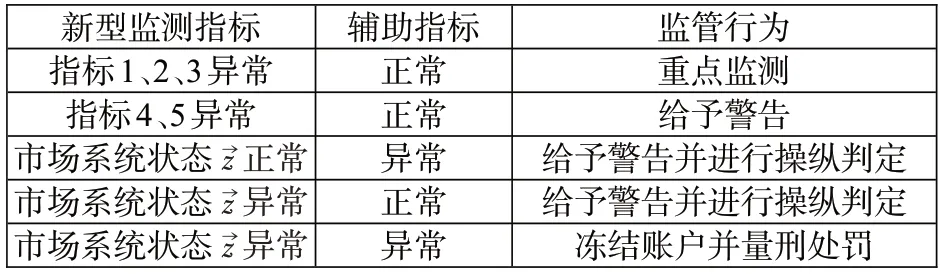

(二)操纵行为监测的量化标准

根据上文构建的新型监测指标、指标间的逻辑关系和选择的辅助指标,给出相应的识别操纵行为的量化标准(见表1)。

表1:操纵行为监测的量化标准

(三)操纵监管交互式闭环决策的量化规定

建立操纵行为监测的量化标准之后,需要进一步建立操纵监管规制交互式闭环管理与决策的量化规定,为整体的量化监测交互式框架赋予法律保障。建立量化规定有助于维护交互式决策框架的顺利运行,确保权责明确。应量化识别监测人员、监测部门、技术部门、市场调查部门、监测决策部门的工作有效性,建立包括指标异常监测职责、新操纵技术引起识别无效的技术指标更迭职责、市场运行监测职责和市场异常状态处理职责在内的权责明晰、量化可考的操纵监管交互式闭环决策规定。