新租赁准则实施对中国铁建融资成本的影响分析

2022-09-16周碧瑶张鼎祖

周碧瑶,张鼎祖

(长沙理工大学经济与管理学院,湖南 长沙 410076)

引言

2016 年1 月,国 际 会 计 准 则 委 员 会(IASB)发布了《国际财务报告准则第16号——租赁》。为与国际会计准则趋同,规范租赁业务会计处理,提高会计信息质量,财政部2018年12月对《企业会计准则第21号——租赁》进行了修订(下文简称“新租赁准则”),取消了经营租赁与融资租赁的分类,要求企业对除短期租赁和低价值资产租赁以外的所有租赁业务确认使用权资产与租赁负债。在资产负债表新增“使用权资产”和“租赁负债”两个科目。由于经营租赁上表,使得非流动资产和非流动负债增加,利润表中当年计提的折旧金额和计提的利息也有所增加,因此,新租赁准则的实施将可能使得企业表外融资途径减少、融资关键财务指标异动、融资相关成本上涨和再融资难度增加。

中国铁建股份有限公司是国务院国有资产监督管理委员会管理的特大型建筑企业,公司经营业务遍及包括台湾在内的全国32个省、自治区、直辖市和香港、澳门特别行政区以及127 个国家。按企业会计准则规定,在境内外同时上市的企业,应自2019年1 月1 日起实施新租赁准则。因此,建筑行业中,自2019 年开始采用新租赁准则的上市企业有四家,分别是中国中铁、中国铁建、中国交建、中国中冶。为了确定中国铁建是否具有代表性,本文统计了建筑行业所有上市公司2021 年度财务报表中使用权资产的披露情况,发现97.8%的建筑类上市企业的使用权资产占企业总资产的比重都不到10%,67.8%的企业使用权资产占比不超过1%,而中国铁建的使用权资产占比为0.43%,能够代表大部分建筑企业的租赁资产状况。

(2)评估单元的开发背景分析。对开发历程的了解与把握,采油厂具有相当大的优势。一个评估单元往往具有较长的开发历程,对这个历程各阶段及其变化的了解程度有助于SEC储量评估的准确性。如某评估单元就是一个典型例子(见图3),单元整个开发历程划分为五个阶段,每个阶段及其转换期的评估参数选取存在较大差异。

本文将以中国铁建2018年和2019年的财务报表为基础,分析新租赁准则实施后中国铁建融资成本的变化。

一、新租赁准则实施影响承租企业融资成本的机理分析

(一)新租赁准则实施对财务报表的影响

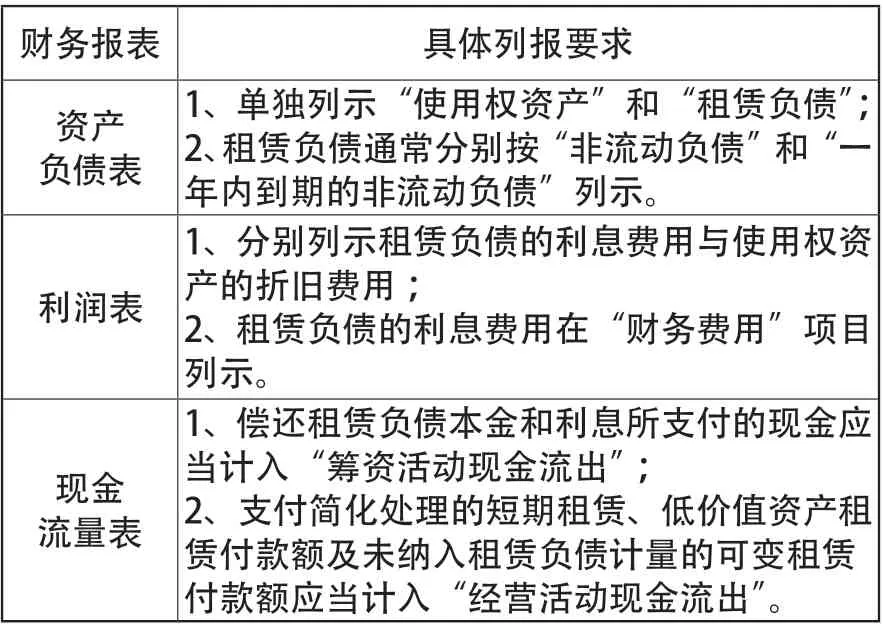

新租赁准则增加了使用权资产和租赁负债两个会计科目,并重新界定了租赁费用分配,对资产负债表、利润表、现金流量表都产生影响(如表1 所示)。

表1新租赁准则实施对财务报表的影响

(二)财务报表变化的信号传递

首先,在资产负债表中,“使用权资产”和“租赁负债”都为非流动科目,它们的列报会使得企业的流动性下降,经营风险增加。其原因在于,尽管企业总资产和总负债同时等额增加,但是由于资产总额大于负债总额,那么负债的增长率必然大于资产的增长率,使得企业资产负债率上升,财务杠杆增大,长期偿债能力下降。

Environmental Administrative Assistance:Definition,Essentials and Responsibilities Yan Hai&Guo Ge

该文主要结合实际情况,分析了基层畜牧兽医执法工作存在的问题,论述了相应的解决对策,希望通过本次研究对进一步提高畜牧兽医执法效力有一定帮助。

(三)财务报表使用者的决策变化

由于租赁资产的入账价值采用未来现金流量的现值,后续按照实际利率法进行本金和利息的摊销,该利息随本金减少而减少,使得利润表的相关费用逐期减少[2]。

综上所述,新租赁准则的实施将提升承租企业的融资成本。

由表3 可知,新租赁准则实施后,资产负债率上升了0.18%,变化的绝对幅度看起来较小。但由于中国铁建的使用权资产在总资产中所占比例为0.43%,经营租赁上表对资产负债率的影响不容小觑。同理,新租赁准则实施对权益乘数等其他关键融资指标的影响也较大。其中,对利息保障倍数的影响最大,变化幅度达到了-8.99%;对总资产收益率的影响次之,变化幅度达到了-1.34%。究其原因,可能是由于中国铁建的融资渠道主要为无需支付利息费用的内源融资和供应链融资,租赁负债需要支付的利息费用在利息费用总额中的权重较大,故新增租赁负债必然会带来利息保障倍数较大的变化。

二、新租赁准则实施前后中国铁建融资成本的变化分析

根据前文理论分析,新租赁准则的实施将提升承租企业的融资成本,但实际情况是否与理论分析相符,还需根据中国铁建实施新租赁准则前后的财务报表来分析其融资成本的变化。为剔除不同年度的影响,本文依据中国铁建2018 年财务报告期末余额和按新租赁准则对2018 年财务报告进行追溯调整后的余额,依次进行财务报表、关键融资指标、融资结构和融资成本的变化分析。最后,为了测度经营租赁占比变动对融资成本的影响,本文还进行了敏感性分析。

因此,采用新租赁准则后,财务报表中资产、负债和相关费用的变化,最终将使得资产收益率、利息保障倍数、资产负债率等反映企业偿债能力和盈利能力的关键财务指标有所恶化。

(一)财务报表的变化分析

1.资产负债表的变化分析

对资产负债表而言,采用新租赁准则属于会计政策变更,需要追溯调整相关会计科目的余额。中国铁建2018 年未上表的经营租赁金额为5753482 千元,融资租赁金额为1390831 千元,经营租赁金额是融资租赁金额的4 倍多,按旧准则规定却不需披露,从而影响财务报告使用者做出正确的决策。采用新租赁准则后,原来计列在固定资产科目下的融资租赁和长期应付款则计列到使用权资产和租赁负债两个新科目中。即,固定资产余额减少了1390831 千元,新增的使用权资产科目余额为7144313 千元,一年内到期的非流动负债余额增加了1632494 千元,新增的租赁负债余额为4684752 千元,长期应付款减少了563764 千元。

其次,利润表中,旧准则按照直线法计提租金,计入当期损益的费用每期相同;而采用新准则后,企业按照固定的周期性利率计算租赁负债在租赁期内各期的利息费用,并计入当期损益。虽然最终计入利润表中的成本费用总额在整个租赁期相同,但根据新准则关于租赁费用的计提方法,在租赁前期,新准则下计入利润表的租赁费用要高于旧准则下计入利润表的租赁费用;而在租赁后期,则低于旧准则下计入利润表的租赁费用。考虑到资金的时间价值,这种处理方式使得前期支出租赁费用的现值进一步加大,企业实际成本增加,对企业经营成果产生不利影响。

2. 利润表的变化分析

新租赁准则实施前后,企业的融资成本受到融资结构和关键融资指标的共同影响。关键融资指标利息保障倍数的下降、资产负债率的上升,释放出企业财务质量下降的信号,对银行等金融机构的信心产生消极影响,从而导致企业各个途径融资成本增加。此外,经营租赁上表使其他途径融资额占总债务的比重下降,企业融资结构的改变也会导致融资成本的改变。

企业的债务融资属于外源融资,银行等金融机构和非金融机构在审批贷款合同时,需要对贷款企业进行信用等级评估和贷款调查,判断贷款企业的信用风险和偿债风险,进而确定合适的贷款限额、贷款条件、贷款利率等。而这些提供贷款的机构为了评估贷款企业的信用等级和偿债风险,通常需要依据企业提供的财务报告来进行分析。通过财务报告,这些机构可以获取企业资产结构、盈利能力等相关财务信息,并根据这些信息,判断企业的持续经营能力、偿债能力,据此确定贷款限额、贷款条件、贷款利率等贷款政策。由于新租赁准则的实施使得企业资产负债表和利润表发生明显变化,特别是一些反映企业偿债能力和盈利能力的关键财务指标有所恶化,贷款企业满足融资机构贷款条件的不确定性增加,这必然会使得融资机构及信用评级机构重新审视贷款企业的偿债能力,重新评估其信用等级和偿债风险,并据此制定新的信贷政策,如:就与贷款相关的财务指标进行重新谈判,提高协议制定标准[1],包括降低贷款限额、增加更苛刻的贷款条件、提高贷款利率等。

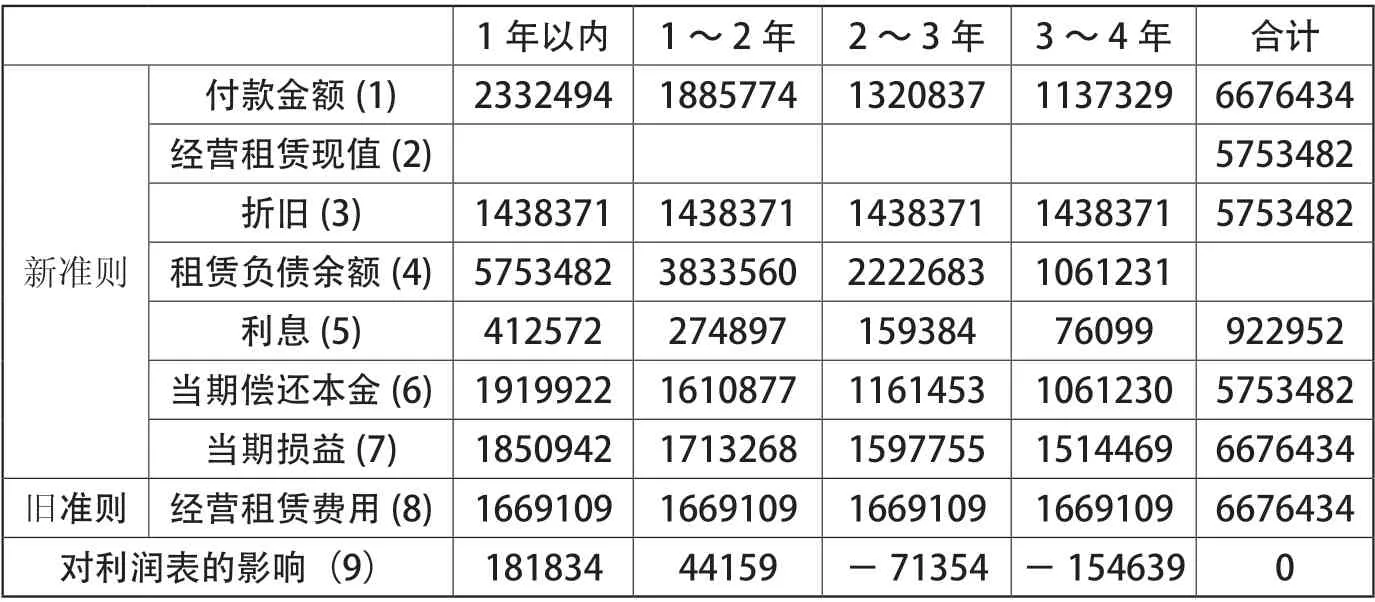

根据中国铁建2020年和2019年报表中披露的“使用权资产”计提的折旧金额,发现折旧金额占期末“使用权资产”的比例分别为24.1%和26.5%,故本文推测中国铁建“使用权资产”的折旧率应为25%,租赁期为4 年,并按直线法计提折旧。那么,在新租赁准则下,2018 年企业计提“使用权资产”的折旧应该为1438371 千元,继而影响本年度的利息、当期损益和利润总额(如表2 所示)。

由表2 可知,与旧准则列报相比,新准则实施后使用权资产折旧和利息所形成的当期损益呈现先高后低的趋势。即,旧准则下企业前两年的利润总额高于新准则下的利润总额,后两年旧准则下企业的利润总额低于新准则下的利润总额,但对整个租赁期的利润总额却没有影响。

进而对研究内NDVI值进行计算,NDVI(Normalized DifferenceVegetation Index)归一化差分植被指数,也称为植被覆盖指数。常用于监测植被生长状态和植被覆盖度等,其计算公式为:

(二)关键融资指标的变化

由于资产负债率等关键融资指标在一定程度上决定了企业的融资成本[3],故本文比较了新准则实施前后资产负债率、利息保障倍数、资产收益率等反映企业偿债能力和盈利能力的指标(如表3 所示)。

表2新旧租赁准则下租赁资产所产生的费用比较单位:千元

表3新租赁准则对融资关键指标的影响

项目划分工作要先进行初步规划方案,后进行实施“细则”。开工前根据初步设计的工程项目、设计方案、施工部署划分单位工程和分部工程,开工后结合各施工单位的施工部署、设计结构、质量考核、工种工序以及现场条件等再划分单元工程。开工前的划分主要考虑施工质量评定的宏观控制因素,开工后的划分是考虑施工质量评定的微观控制因素,即具体工艺的实施。

(三)融资结构变化

经营租赁上表影响了企业资产负债表的结构,在新租赁准则下,经营租赁占总负债比重为0.8%,负债总额增加,其他途径融资金额不变,导致企业其余途径的融资金额比重有所下降,变化程度如表4 所示。

表4新租赁准则对融资结构的影响

(四)融资成本的变化

新租赁准则实施后,“租赁负债”应当按照实际利率法进行摊销,承租方应将使用权资产的摊销作为销售费用列报,将租金支付义务的利息作为财务费用列报;而在旧准则下,应付租金则是作为销售费用直接列报。那么,改为新租赁准则后,中国铁建2018年度利润表中新增财务费用412572 千元,销售费用减少230738 千元,利润总额减少181834 千元,所得税费用减少38147 千元净利润减少143687 千元。

首先要做好操作票的执行及监督环节,提高操作票的严谨性与规范性,根据操作票执行中存在的问题,根据现有的问题采取有效的措施。其次,要注重开展安全作业环境的普查工作,对整改有可能影响安全操作及生产的作业环境,及时解决重点设备命名、编号及标识不清、不全等容易出现误操作及判断等问题。人为操作事故的发生在很大程度上与规章制度有关,应建立科学合理的《电业安全工作规程》、《工作票、操作票使用和管理标准》等操作管理制度,加强对相关工作人员的专业操作知识及安全意识培训,同时还要落实责任制,发生误操作时将责任落实到具体个人。

1.融资结构对融资成本的影响

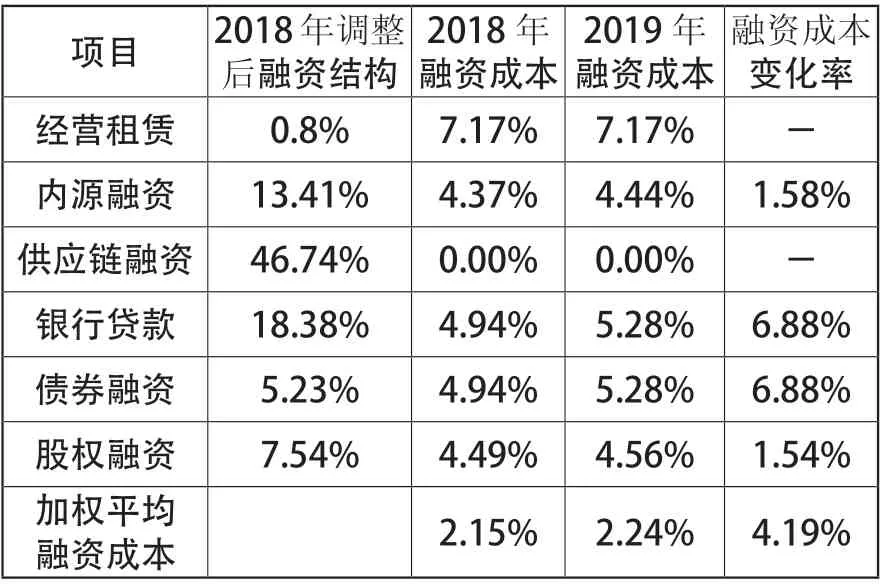

由于中国铁建的主要融资渠道是供应链融资和内源融资,合计占比超过60%。这两种渠道的融资成本几乎为零,因此,经营租赁上表将使得其他渠道得融资额占总债务比重下降,从而导致融资结构改变后的加权平均融资成本增加。本文计算结果显示,在新准则实施前后,企业融资结构变化导致该企业加权平均融资成本上涨了2.74%。详见表5 所示。

表5融资结构对融资成本的影响

2.关键融资指标对融资成本的影响

出院后1个月,研究组的IBDQ评分高于入院时,且出院后1个月研究组的IBDQ评分高于对照组,差异具有统计学意义(P<0.05),见表2。

计算结果还显示,关键融资指标使得各渠道的融资成本均有所上升,详见表6 所示。其中,内源融资成本增加了1.58%,股权融资增加了1.54%,银行贷款和债券融资成本增加了2.17%。考虑到央行在2019 年降准,银行长期贷款和短期贷款利率分别下降了2.04%和4.6%,企业的有息贷款利率还需剔除金融政策影响。剔除金融政策调整的影响后,该企业2019 年的有息贷款利率为5.28%,较2018 年增加了6.88%,据此计算出该企业2019 年加权平均融资成本为2.24%。进一步的计算结果显示,关键融资指标变化使得企业的加权平均融资成本上升了4.19%。

表6关键融资指标对融资成本的影响

三、结论与建议

(一)结论

新租赁准则实施后,企业的关键融资指标都受到负面的影响,偿债能力降低,盈利能力降低,进而使得企业的留存收益降低,增加企业的内源融资难度。这些指标的变化会增加企业融资的难度,融资成本和融资渠道都可能受到影响。特别是银行贷款和发行债券这两种有息贷款途径的融资成本有显著的上升,值得警惕。

(2)引进大数据处理性能较高的相关计算机技术。目前,针对大数据挖掘、存储以及处理等问题,国内外已经发展了很多先进的技术,比如MapReduce和Hadoop等数据分析平台。

对报表使用者来说,租赁活动中经营租赁的占比比融资租赁大很多,将经营租赁上表使得企业的会计信息质量提高,降低了企业利益相关者收到虚假财务信息影响的风险,从而更加精准地做出相关决策。

(二)建议

1.警惕租赁业务增加的消极影响

对大部分建筑企业而言,虽然使用权资产比重较低,但是其对融资成本的负面影响仍然不可忽视。一旦使用权资产在总资产中的比重过大,甚至成为企业的主要融资途径之一,将可能导致企业关键财务指标恶化,进而影响其他融资方式的融资成本。使用权资产的融资成本通常较高,其融资比重增大,不仅直接增加使用权资产自身的融资成本,还会因信号传递间接导致其他途径融资成本上升,使得企业总体的融资成本上升。因此,企业应当慎重决策,合理采用租赁融资,科学控制租赁业务量。

2.合理安排企业融资优先次序

根据上文计算结果,企业应当合理安排企业融资优先次序,优先考虑供应链融资和内源融资等成本较低融资渠道。首先,由于供应链融资成本几乎为零,还具有能够避免向公众传播不利信息的风险,企业应该充分利用其供应链上的资金源,增加上游企业的信用期限,收紧下游企业的信用政策。其次,内源融资只有较低的机会成本,因此企业应增强企业盈利能力和质量,加强内源资金的再生能力,合理安排股利分配政策,提高内源资金使用效率。