高速公路项目竣工财务决算草案审计结果探析①

2022-09-16缪立立龚春芳赵建明朱恒金

缪立立,龚春芳,赵建明,朱恒金

(1.江西赣粤高速公路股份有限公司,江西 南昌 330009;2.南京审计大学,江苏 南京 211815)

一、问题提出

高速公路竣工财务决算由竣工财务决算报表和竣工财务决算说明书两部分构成,是考核和评价工程建设成果,为以后工程建设总结经验教训和投资决策提供参考。高速公路竣工财务决算审计是指审计机构对高速公路建设资金的使用和建设管理等技术经济活动进行独立的经济监督与评价,审计主要内容有:竣工决算报表审计;概算执行情况审计;建安投资、设备投资、待摊投资、其他投资审计;交付使用资产情况审计;尾工工程审计;结余资金审计;建设收入审计;投资包干结余进行审计;投资效益审计;设计、施工、供货等单位有关的财务收支审计等。通过文献研究显示,刘训(2020)认为按照财政部〔2016〕503 号和504 号文要求对高速公路竣工决算审计会发现很多问题,因此,要通过审计倒逼高速公路建设单位加强财务管理。陈舒(2020)研究认为建设项目审计查处的主要问题有履行基本建设程序、投资控制和资金管理使用、项目建设管理、有关政策措施执行和规划实施、工程质量、招投标管理、工程造价和投资绩效八个方面,高频次问题主要集中在履行基建程序、投资控制与资金管理、项目建设管理、招投标和造价管理等方面,上述问题发生的频次近年来并未呈现下降趋势,说明部分问题没有整改到位,屡审屡犯,不能起到警示作用。宋晖(2018)认为,我国工程项目投资审计应突破传统的事前、事中和事后审计三个阶段,实行公共工程全过程审计监督,推行工程项目绩效审计模式。本文基于审计署官网公布的审计结果公告(2003 年第1号公告至2021 年第5 号公告),以其中全部高速公路竣工财务决算审计结果公告(2013 年第17 号至21 号)作为样本,五条高速公路地域分布广,建设成本差异大,工程建设基本情况详见表1。对比分析五条高速公路项目竣工财务决算草案审计结果公告的具体内容,期望归纳出高速公路项目建设管理中存在哪些共性的问题,问题的发生频次如何,如何通过审计整改强化高速公路项目的建设管理。

表1五条高速公路工程建设基本情况表

二、五条高速公路竣工财务决算草案审计查处的主要问题对比分析

高速公路项目竣工财务决算草案审计内容符合《政府投资项目审计规定》(审投发〔2010〕173 号)固定资产投资审计的规范要求,下面基于五条高速公路段审计发现的六个方面问题进行对比分析。

(一)五条高速公路多结算工程款问题对比分析

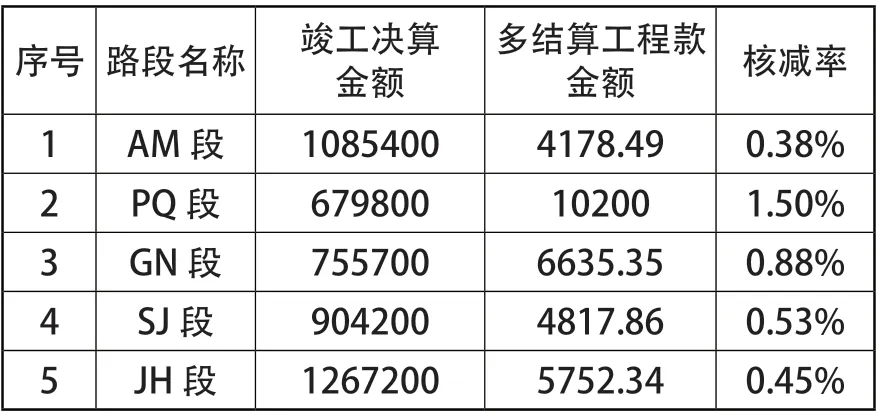

五条高速公路段审计发现均存在多结算工程款问题,问题频次值为5,属于高频次问题,多结算工程价款金额与竣工决算金额相比的核减率从高到低分别为:PQ 段1.50%、GN 段0.88%、SJ 段0.53%、JH 段0.45%、AM 段0.38%。工程造价核减率越高,反映出建设单位工程造价过程管理控制水平较低,审计核减工程造价对于节约工程投资有一定效果,但并不能从根本上防范竣工决算超概算,例如:PQ 段、AM 段工程造价核减率高,竣工决算超概算依然严重。详见表2、表5。

表2五条高速公路段工程造价核减情况分析表金额单位:万元

(二)五条高速公路未按规定进行公开招标问题对比分析

五条高速公路段审计发现均存在未按规定进行公开招标,问题频次值为5,属于高频次问题,未按规定进行公开招标的比率从高到低分别为:JH 段16.19%、GN 段3.35%、PQ 段2.12%、SJ 段1.75%、AM 段0.17%,未按规定进行公开招标比例越高,说明招标单位招标采购的违规问题越严重。详见表3。

表3五条高速公路段未按规定进行公开招标情况表金额单位:万元

(三)五条高速公路施工单位违规分包问题对比分析

五条高速公路段审计发现均存在施工单位违规分包,问题频次值为5,属于高频次问题,施工单位违规分包金额占竣工决算金额比例从高到低分别为:JH 段6.71%、SJ 段5.33%、AM 段2.41%,GN 段2.22%、PQ 段0.67%、违规分包比例越高,说明施工单位分包违规问题越严重。详见表4。

表4五条高速公路段违规分包情况表金额单位:万元

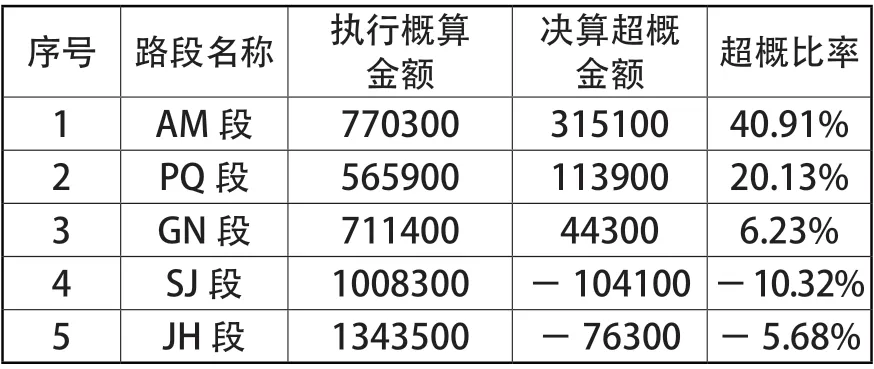

(四)五条高速公路部分工程竣工决算超概算问题对比分析

五条高速公路段审计发现三条高速公路段存在竣工决算超概算问题,另外两条高速公路节约了概算投资,问题发生频次值为3,AM 段超概比率为40.91%、PQ 段超概比率为20.13%、GN 段超概比率为6.23%、SJ 段超概比率为-10.32%、JH 段超概比率为-5.68%,详见表5。

表5五条高速公路段竣工决算超概算情况表金额单位:万元

(五)五条高速公路部分施工单位用假发票入账问题对比分析

PQ 段、SJ 段路段延伸审计发现施工单位对票据审核不严,用假发票作为财务凭证入账为低频次问题,发生频次为2。PQ 段高速公路段审计发现有十二家施工单位对发票审核不严,审计查明假发票入账。SJ 段高速公路段审计发现有八家施工单位用假发票入账,审计发现上述问题以后要求施工单位补办正规发票等方式进行全面整改。

(六)五条高速公路部分相关单位挪用资金问题对比分析

审计发现JH 段高速公路段存在挪用征地拆迁资金,为低频次问题,发生频次为1。审计查明HC 市高等级公路建设管理办公室挪用征地拆迁款用于支付HC 市公路客运站土地出让金和测绘费,HC 市人民政府责成建设单位收回挪用征地拆迁款,并且要求建设单位以后不再发生类似问题。

三、五条高速公路竣工财务决算草案审计查处的问题频次及相关性分析

对五条高速公路问题频次统计分析发现,多结算工程款、未按规定公开招标、施工单位违规分包为高发频次问题,问题频次值为5;竣工财务决算超概算,问题发生频次值为3;施工单位假发票入账,问题发生频次值为2;挪用建设资金为低频次问题,问题发生频次值为1。

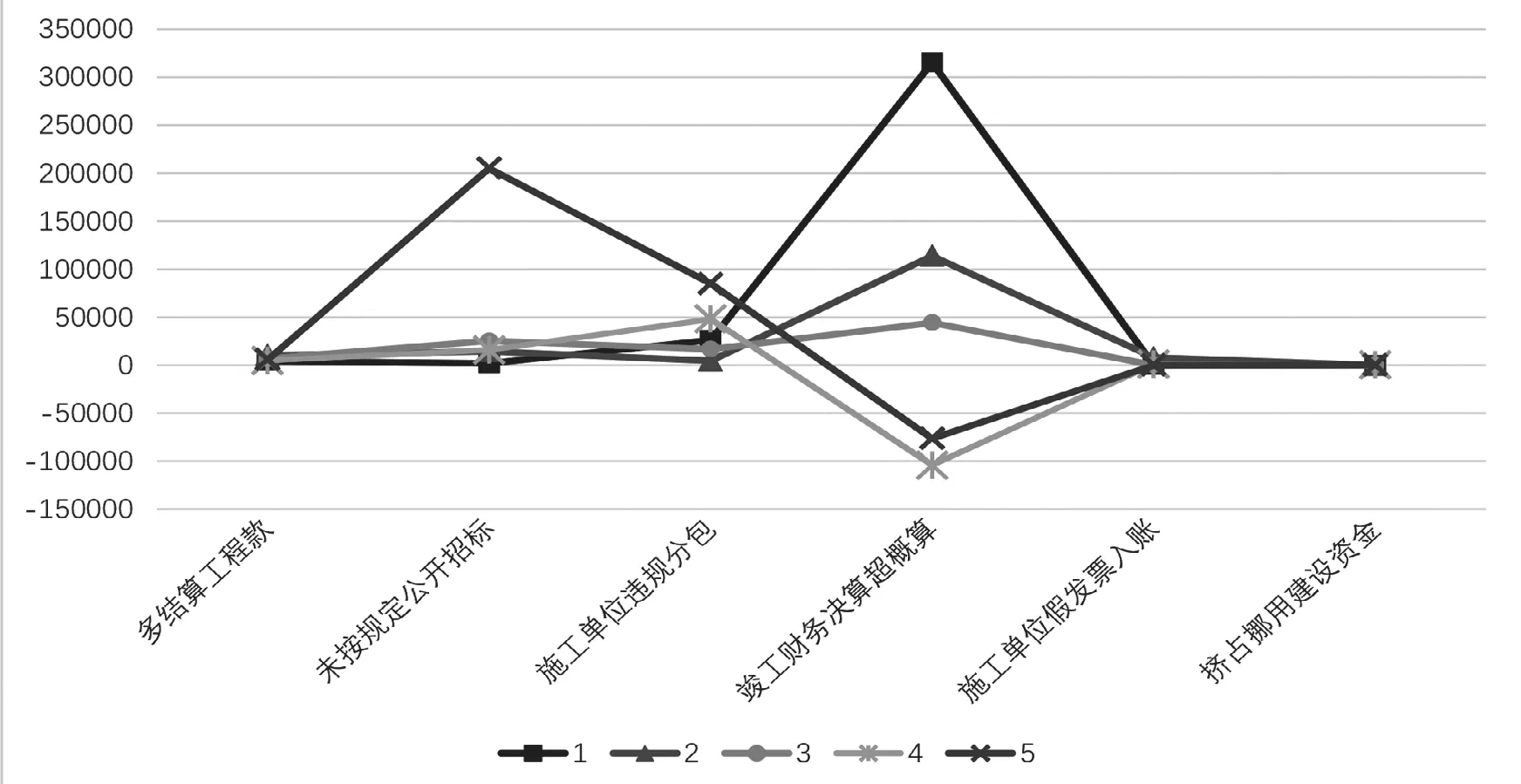

五条高速公路段审计发现的问题金额合计占竣工决算比例由高到低分别为:AM 段31.99%、PQ 段22.20%、JH 段17.35%、GN段12.31%、SJ 段-3.79%,问题金额合计占竣工决算比例越高说明高速公路项目单位工程管理中存在的问题越严重。详见表6。

根据表6 数据,绘制五条高速公路问题金额分布折线图,研究发现六个问题之间没有显著相关性,例如AM 段多结算工程款金额和未按规定公开招标问题金额均最小,但竣工决算超概算金额最大。详见图1。

表6五条高速公路段问题金额统计分析表金额单位:万元

图1五条高速公路问题金额分布折线图

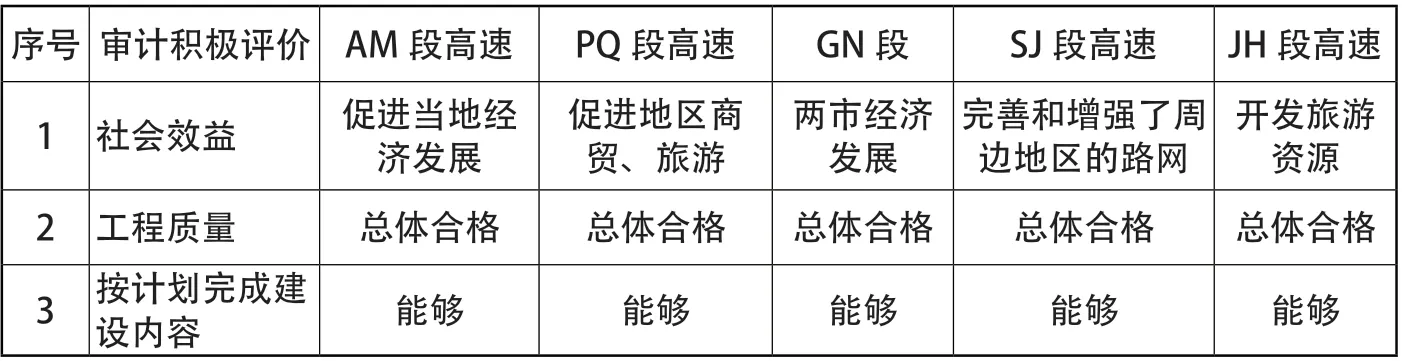

四、五条高速公路竣工财务决算草案审计积极评价对比分析

五条高速公路段在社会效益、工程质量、按照计划完成各项建设内容三个方面都全部给予了审计积极评价。五条高速公路段都能够促进当地商贸、旅游等方面经济发展,并完善和增强了周边地区的路网建设,但是社会效益审计评价内容体系不够系统和完整,以定性评价为主,缺少定量评价。详见表7。

表7五条高速公路段审计积极评价分析表

五、五条高速公路竣工财务决算草案审计查处问题的成因及审计整改措施分析

通过对五条高速公路竣工财务决算草案审计查处的主要问题、发生频次、积极评价等三个方面进行对比分析,发现问题之间没有显著的相关性,均能够采用以审计评价为主的绩效审计模式。高速公路建设单位针对审计发现的主要问题,如何进行审计整改和深化项目管理,避免屡审屡犯?

(一)多结算工程款问题成因及审计整改措施分析

审计查明AM 段建设单位与17 家施工单位多结算工程价款;PQ 段建设单位与44家施工单位多结算工程价款;GN 段建设单位与31 家施工、勘查设计、监理和行业主管单位多结算工程价款;SJ 段建设单位与68 家施工单位多结算工程价款;JH 段建设单位与34 家施工单位多结算工程价款。

项目建设单位多结算工程款主要成因为工程量高估冒算、高套或者错套定额、计算错误或者小数点错位、不实签证、不恰当的工程变更、不恰当的材差调整、不恰当的索赔事项等。建设单位按审计整改要求扣减多结算工程款,相应调整决算及交付使用资产价值,出台造价管理相关规定,引入第三方造价咨询,健全高速公路工程造价管理制度,审计核减工程造价对于节约工程投资有一定效果,但不能防范竣工决算超概算。

(二)未按规定公开招标问题成因及审计整改措施分析

项目建设单位未按规定公开招标主要表现为部分电力、电信设计施工或拆除工程、改性沥青的采购或加工合同、技术服务合同未按规定公开招标。例如PQ 段土建工程招标文件发售时间由规定的5 天缩短为2 天,将最后一份招标补遗书发出到投标文件递交截止时间间隔由规定的15 天缩短为8 天。当地政府或者主管部门要求建设单位认真整改,并要求在以后的工程建设中招投标工作要依法合规。

项目建设单位没有严格执行招标投标法及相关政策性规定,审计整改要求建设单位制订高速公路工程招投标管理办法,采取严格资格预审;遏制围标、串标;引导合理报价;加强招投标监管等措施,加强对高速公路项目招投标活动的管理。

(三)施工单位或设计单位违规分包问题成因及审计整改措施分析

五条高速公路项目存在部分施工单位或设计单位违规分包,主要表现为未经建设单位许可把项目分包给不具备相应资质或安全许可的个人或单位,或分包以后再分包,或以劳务分包名义实际是包工包料分包等情形。少数施工单位或设计单位违规分包的主要原因是为了单位经济利益或个人利益违规经营,具体对策是分包合同要在建设单位备案,施工或设计合同里要明确违规分包的违约责任及其处罚措施。

审计整改要求项目建设单位按规定对违规分包问题逐一进行清理,按有关规定对相关单位进行了处理处罚,并通报处理处罚情况,采取措施完善了相关制度,在新的建设项目中加强对施工和勘察设计单位的监督管理。

(四)竣工决算超出概算问题成因及审计整改措施分析

五条高速公路项目中有三条高速公路竣工财务决算草案金额超出批复概算,超概的主要原因有征地补偿标准提高、材料价格上涨、设计变更较多以及超规模建设高速公路服务区等因素。

审计整改要求项目建设单位申请调整概算,提高概算编制的科学性、严格设计变更管理等方面切实加强投资控制。

(五)部分施工单位用假发票入账问题成因及审计整改措施分析

PQ 段、SJ 段路段延伸审计发现施工单位用假发票入账。由于高速公路项目部地处偏远并缺少假发票辨识的条件,财务人员业务能力和责任心不强,施工单位内部管理层级多,基层施工企业税款稽查困难。

审计整改要求是加大对制作、出售假发票的打击力度,强化和优化发票的控管手段,发票联网查验以遏制假发票问题。

(六)建设单位挪用资金问题成因及审计整改措施分析

JH 段高速公路段建设单位挪用征地拆迁资金用于支付公路客运站土地出让金及测绘费。

审计整改要求强化项目建设单位内部管理和监督力度,审计发现挪用资金要及时给予责任单位和责任人相应的审计处理和审计处罚,按审计法规定移送纪检监察部门,构成职务犯罪的移送检察机关追究刑事责任。

六、研究结论与局限性

审计机关按《审计法》要求向社会公布五条高速公路段竣工财务决算草案审计结果,审计结果公告结构及内容符合《国家审计准则》要求,披露的审计重点内容满足《政府投资项目审计规定》的要求。五条高速公路工程审计发现多结算工程款、未按规定进行公开招标、施工单位或设计单位违规分包、竣工决算超概算、施工单位假发票入账、建设单位挪用建设资金等六个方面的问题,并对其进行审计评价,其中多结算工程款、未按规定进行公开招标、施工单位违规分包为高频次问题,其它为中低频次问题,且问题之间没有显著的相关性。审计核减工程造价对于节约公路工程投资有一定效果,但并不能从根本上有效防范竣工决算超概算发生。

高速公路建设单位能够按审计要求进行审计整改,强化项目管理和内部控制制度建设,防范屡审屡犯。审计机关积极评价了五条高速公路工程均具有良好的社会效益、工程质量总体合格、均能够按照批复的可行性研究报告和初步设计要求完成各项建设内容,部分高速公路建设节约了概算投资。论文研究的局限性是自2003 年审计署公布审计结果公告以来仅有五条高速公路竣工财务决算草案审计结果公告,样本量较小,不能完全反映高速公路竣工财务决算审计的总体情况。以后的研究中要结合地方审计机关交通工程审计公告及铁路、桥梁、地铁等交通工程审计公告进行研究,扩大样本量和样本范围的同时,对某特定的大型交通工程审计项目进行案例分析研究。