沪深市场股权风险溢价研究

2022-09-15陈冠州

陈冠州

(五邑大学 经济管理学院,广东 江门 529020)

在金融理论中,一般都假定投资者是风险厌恶的,也就是说投资者承担的风险越大,所要求得到的收益率也就越高. 预期投资收益率和无风险资产收益率之差,称为风险溢价. 如果无风险资产收益率一定的话,投资标的的风险越大,则风险溢价越高,反之亦然. 具体在权益资本投资中,股权风险溢价是指股票预期投资收益率与无风险资产收益率之差.

风险溢价是金融学、投资学领域中的一个核心概念,对资产选择的决策、资本成本以及公司经济增值的估计等具有非常重要的理论意义. 同时,风险溢价也是很多金融理论模型的输入参数,如果无法在现实中对其进行相对准确的测量,那么模型的说服力也会大打折扣. 尝试将风险溢价应用于实践的时候,它会有两层含义:一是事后的或者已实现的风险溢价,这是实际的、通过历史价格数据观察得到的市场收益率(以个股或指数收益率代替)与无风险利率(通常以政府债券收益率代替)之间的差值;二是事前的或者预期的风险溢价,这是一个前瞻性的溢价. 显然,在实际操作中,事后和事前的风险溢价是不同的. 因此,针对不同的市场或经济状态,应该选择不同的、适宜的风险溢价替代指标才能更准确地反映投资者的投资策略与风险态度.

现阶段有不少针对股权风险溢价的实证研究,不过大部分都是采用事后的风险溢价,即直接采用个股或指数的实际投资收益率减去国债或存款收益率作为风险溢价的替代指标. 由于我国股票市场价格波动剧烈,由此推导出我国股票市场在多个期间都存在理论上难以解释的负的风险溢价,以及我国股票市场投机泡沫严重、不能反映国民经济状况、与国外发达资本市场有巨大差异等结论[1-7].这些说法令人费解,也值得深思. 鉴于我国股票市场“牛短熊长”的现实,也很难用事后或已经实现的风险溢价来解释是否还存在着正的风险溢价. 本文着重于预期的、具有前瞻性的投资角度,提出采用沪深市场整体市盈率的倒数作为我国股票市场预期收益率的替代指标,并对由此计算的风险溢价进行分析,再辅以经济增长率、物价和汇率变化来实证方法的有效性和科学性.

1 文献回顾

虽然股票市场的风险溢价是一个重要的金融学概念和参数,但其在实践中的计算和测度却是一个难题. 我国股票市场价格波动剧烈,用实际投资收益率来计算事后股权风险溢价必然也波动剧烈,因此难以寻找到一个稳定的正的风险溢价水平来解释我国股票市场中的投资行为. 同时,很多市场指数在计算的过程中,并没有考虑上市公司的分红,因此指数的涨跌并不能真实反映投资者的实际收益. 然而,即使使用了包含了红利的股票投资收益率,廖理[1]的研究依然发现中国股票市场不少年份的股票投资收益率(含红利)为负,且相应年份的风险溢价也为负. 程兵等[2]分别利用几何平均方法、DDM模型和盈利增长模型对我国沪深两市A股股票的风险溢价进行了测算,结果同样表明其实际风险溢价为负,并得出我国股票市场存在较大的投机性泡沫的结论. 为了避免股权风险溢价为负这种理论上难以解释的情况,有学者尝试将样本期间按“熊牛市”分时段或将样本对象锁定为沪深300指数成分股来进行分析,但这造成的结果是某些样本集的风险溢价虽为正,但另一些样本集却依然为负而且波动极大[3-4]. 也有研究者集中对股权风险溢价较明显的样本对象(如低价股)进行深度分析,并在A股确认了低价股溢价异象的存在,但是对整体股权溢价的正负以及其变化趋势尚未展开直接的探讨[5]. 郭建成等[6]通过建立统计模型,选取一系列宏观经济主要指标尝试对股票市场风险溢价进行分析,他们以事后的风险溢价(股票市场投资收益率与国债收益率之差)作为被解释变量,但分析结果仅在一定程度上揭示了某些宏观变量对风险溢价产生影响的可能性. 林明凤[7]收集整理并分析了国内外与股权风险溢价相关的研究,在一系列假设下,得出美国、加拿大和世界作为一个整体,其股权风险溢价分别为3.2%、3.1%和3.3%.

现代金融学中,公司估值的方法主要是以股利贴现模型、折现现金流定价模型以及其衍生模型等的“直接估值法”,以及包括市盈率等价值驱动乘数在内的“相对估值法”为主. 市盈率作为一个经典的估值指标早已被广泛使用,它是当前股价除以每股收益得出的,反映了在公司净利润不变的情况下,以当前价格购买该公司的股票后多少年能回本. 我国有越来越多的学者针对市盈率开展了理论与实证方面的研究. 例如,陈冠州等[8]利用市盈率作为事前预期收益率的替代指标,分析了它与事后股票实际投资收益率之间的关系,一定程度上说明了A股市场上运用价值投资策略的可行性.但是,市盈率和各种“直接估值法”之间的关系并没有被重视. 为了填补这一空白,张志强[9]详细介绍了市盈率和折现现金流定价模型之间的联系,并分析了投资收益率(ROE)的大小如何影响市盈率与公司股权资本成本之间的关系. 他指出,若公司的净投资额为正,那么当ROE高于股权资本成本时,市盈率会大于股权资本成本(权益资本投资者的要求收益率)的倒数;而当ROE低于股权资本成本时,市盈率则会小于股权资本成本的倒数. 他的分析提示我们,某个行业或市场的平均市盈率,由于包含了正增长型公司和负增长型公司,二者的效果相互抵消后,平均市盈率将成为代表某行业或市场股权资本成本的比较稳定的替代指标. 刘翼虎[10]利用板块平均市盈率来说明我国不同行业板块的投资收益变化趋势,也得到比较清晰的结果. 鉴于此,本文利用沪深市场平均市盈率的倒数作为股票预期投资收益率的替代指标.

2 股权风险溢价的计算与分析

2.1 股权风险溢价的计算

根据折现现金流定价模型,公司股票的总价值等于其创造的未来现金流的现值之和,进一步将其分解为当前业务价值1V和未来新业务价值2V. 为了简化分析,假设当前业务所创造的现金流量与公司收益(净利润)E相等且恒定. 由于现金流量包括净利润、折旧与摊销等等,所以从某种程度上讲,用净利润替代现金流量低估了现金流量,符合稳健原则. 基于以上说明,公司股权总价值P为:

其中,K为股权资本成本,It为t时发生新业务机会时的投资额,r为新业务的投资回报率,假设其为常数,则股票市盈率:

把股票市场看作一个整体,那么相对于个股而言,整体的投资回报率就会相对稳定. 有调查数据表明,不同行业的投资回报率在不同年份会有所变化,但股票市场整体投资回报率的均值和中位数在不同年份都比较接近,而且波动性显示出越来越小的趋势①https://www.sohu.com/a/399919439_717135.. 这也是业务投资回报率r被假设为常量的一个支撑理由. 我们进一步设股东的预期收益率K等于投资回报率r,那么股票市盈率变为:

可见,在一系列假设的前提下,有:市盈率的倒数等于股权资本成本. 这等价于张志强[9]所描述的扩张型公司的特征. 转化成对股票市场整体的描述:即股票市场整体的投资回报率趋于稳定,虽然未来可能有新的投资(It>0),但因投资回报率已被投资者理性预期,从而新的投资并不会给市场整体带来价值增殖. 因此,可采用沪深市场整体的市盈率倒数作为测量股权资本成本的指标来计算我国股权市场的风险溢价.

2.2 股权风险溢价的趋势

本文从Wind数据库提取了2011年第二季度至2021年第四季度的沪深两市滚动市盈率、一年期国债到期收益率来计算股权风险溢价. 在此样本期间,沪深两市滚动市盈率的均值为17.38倍,最小值为12.4倍,最大值为27.85倍. 根据西方规范证券市场的经验数据,市盈率多处于15~30倍,平均值则在22倍左右. 可见,我国沪深两市滚动市盈率波动的范围也在西方经验数据的合理范围内,而且均值显著低于西方市场的经验均值,表明我国股票市场的预期投资收益率是比较高的.

由图1可以观察到我国沪深两市滚动市盈率的倒数、一年期国债到期收益率在样本期间中均有比较明显的波动;然而在整个样本期间中,都没有出现滚动市盈率的倒数(即股权资本成本)低于无风险利率的情况,也就是说,在整个样本期间中,股票市场的风险溢价(股权资本成本减去一年期国债到期收益率)均大于零,表明投资者投资股票市场的场合,均要求比投资无风险资产时更高的预期收益率,这符合理性投资者所遵循的风险-收益原则.

图1 沪深两市的市盈率倒数与国债收益率

2.3 股权风险溢价影响因素的实证分析

从孟庆斌等[11]的研究得知股权风险溢价受到经济增长、物价、汇率等各种宏观经济因素的影响:1)在经济加速增长时,投资者情绪普遍乐观,避险情绪降温,推升股价,能接受较低的风险溢价;在经济减速时,投资者情绪比较悲观,避险情绪升温,股价下跌,要求更高的风险溢价补偿. 2)物价增长导致的货币贬值,促使投资者从投资中获得相应的补偿,即作为风险因素的物价增长率越高,风险溢酬应该越高. 3)理论上,人民币贬值会促进出口,拉动经济增长,也有研究表明人民币贬值会吸引国际上的“聪明钱”流入中国股票市场,推高股价,从而使市盈率上升,风险溢价下降. 然而,汇率对不同行业的影响不尽相同,理论上汇率对股票市场整体的影响难以一概而论.

为了检验以上宏观经济因素对股权风险溢价的具体影响,本文假设各宏观经济变量与股权风险溢价构成线性关系,并构建以下多元线性回归模型进行分析:

其中,y为股权风险溢价,0β为截距,ε为误差,表1列举了解释变量的定义、说明以及描述统计.股权风险溢价(滚动市盈率倒数)的平均值为3.172%,与文献[8]中美国、加拿大和世界作为一个整体的股权风险溢价3.2%、3.1%和3.3%相当接近. 这说明尽管中国的股票价格以及指数价格波动非常剧烈,但若结合了股票市场整体的净利润总额以及市场总市值之间的预期投资收益的关系,则中国股票市场整体的风险溢价并没有明显异于美国市场或世界整体,反而显示出相对稳定且同步的性质. 而且我们还能看出在样本期间中,中国的GDP增长率平均值为10.49%,远远高于美国或世界的平均水平,但即使在中国高速发展的大环境下,股票市场整体的风险溢价也依然保持在一个稳定合理的水平. 这个结果与大部分关于中国股权溢价的既有结果不同.

表1 变量的描述统计

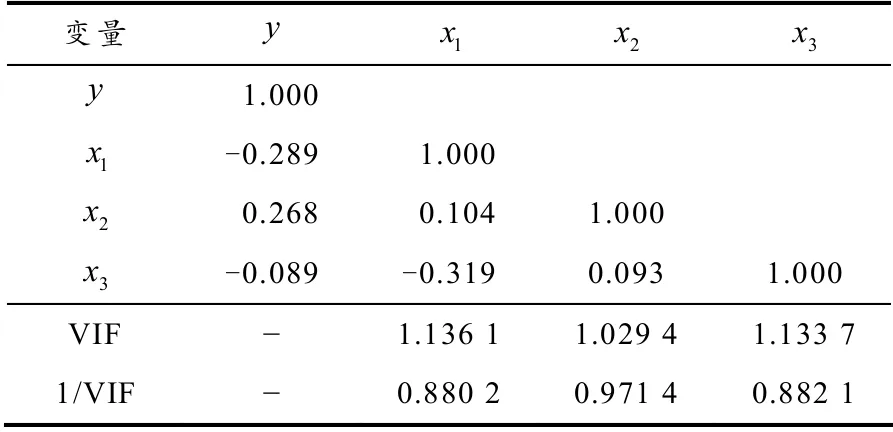

变量的相关系数及解释变量的VIF检验如表2所示,可见并不存在高度相关的变量,且VIF最大值为1.136 1,远小于经验阈值10,故不必担心存在多重共线性.

表2 相关系数及VIF检验

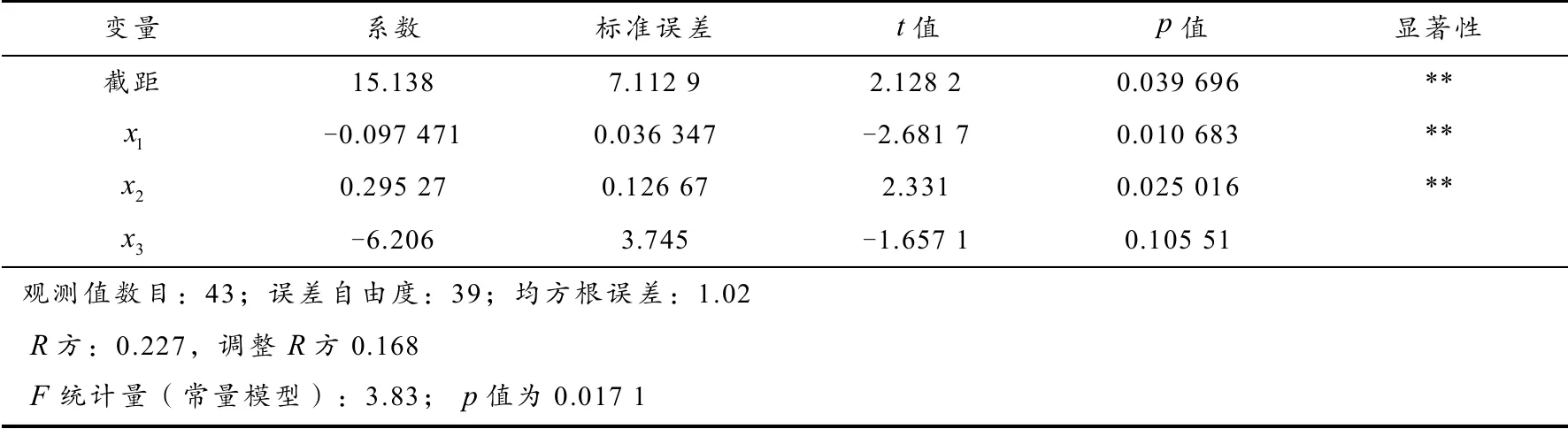

对数据进行线性回归,结果如表3所示:

表3 回归结果

1)模型的F统计量在5%的水平下是显著的,证明回归模型在整体上的有效性.

2)观察解释变量系数的情况发现,GDP与CPI增长率系数的p值在5%水平下显著;而汇率系数的p值为10.55%,未能获得10%水平下的显著结果.

3)从符号来看,GDP增长率的提高、汇率的上升有降低股权风险溢价的作用,而物价的上涨则有提高股权风险溢价的作用. 系数的正负结果符合前文关于宏观经济因素对股权风险溢价影响的理论假说,然而汇率的系数未能获得统计显著结果,这从侧面说明人民币汇率变化对不同行业有不同影响,因此汇率对市场整体的影响难以一概而论.

4)虽然F统计量证明了模型的有效性,但模型的R方只有0.227,表明模型的拟合程度较低,存在遗漏变量的可能性. 在今后的研究中可进一步分析能源、原材料价格以及货币发行量等因素对股票价格的影响. 同时,变量间可能存在时间序列上的相关关系,在模型的设计方面有待进一步的分析和确认.

3 结论

本文利用沪深市场平均市盈率的倒数作为股票预期投资收益率的替代指标,利用一年期国债到期收益率作为安全资产收益率,计算了过去10年的平均股权市场风险溢价. 结果表明,此方法得出的股权风险溢价相对稳定,而且样本期间没有出现理论上难以解释的负值. 同时,利用若干重要宏观经济变量,构建多元线性回归模型对股权风险溢价进行了分析.

本文的研究结论具有一定的实践意义和投资参考价值. 相比已有研究,本文的可能贡献在于:1)本文以现金流贴现模型为基础,结合了市盈率和股权资本成本的关系,开创性地提出以沪深市场市盈率的倒数作为权益资本成本的替代指标,并以此来计算股票市场的风险溢价. 2)选用市场市盈率的倒数减去一年期国债到期收益率后获得的风险溢价并对其进行分析后显示,相较于以往文献以实际投资收益率来获得的风险溢价,本文得出的以2011—2021年为样本期间的结果更加稳定,不但没有出现风险溢价为负的样本,而且样本平均值与国外前沿文献得出的如加拿大、美国以及世界整体的水平相当接近. 另外,本研究的结果与其他使用2010年以前的样本进行实证研究的结果相比,股权风险溢价水平更加稳定,这表明了尽管中国资本市场只发展了30多年,但市场机制以及投资者整体的素质已经有明显的提高. 3)本文利用GDP增长率、CPI增长率以及美元兑人民币汇率作为解释变量构建多元线性回归模型对股票市场风险溢价进行分析,结果表明GDP增长率的提高、人民币贬值都会促使股权风险溢价下降,而物价上涨加速则会提高股权风险溢价. 最后,模型的决定系数表明存在遗漏变量的可能性. 今后的研究将进一步分析其他影响股权风险溢价的宏观因素,并注意各变量间的时间序列关系.