房企股权融资模式的探索与实践

2022-09-15王宇飞

王宇飞

(对外经济贸易大学,北京 100029)

1 行业政策与市场背景

作为资金密集型行业,房地产对融资具有极强的依赖性,且与其他行业的融资有着不同的特点:一是受国家宏观调控政策影响大;二是融资金额需求大;三是企业财务杠杆普遍较高,资金风险偏大。因此,宏观金融信贷政策以及融资模式一直是影响房地产行业发展的重要因素。

过去十年房地产行业政策主要经历了四次调控方向:一是限购限贷遏房价(2010年4月至2014年9月);二是全面刺激去库存(2014年9月至2016年2月);三是全面收紧控泡沫(2016年2月至2016年12月);四是房住不炒保稳定(2016年12月至今)。在四次调控中,金融信贷政策一直是最主要的调控工具之一。

2021年起,全面实施的银行业金融机构房地产贷款集中度管理制度(银发〔2020〕322 号)以及与之呼应的重点房企“三道红线”政策堪称遏制房地产市场波动的两只手。其中322号文旨在强有力地控制银行业金融机构流向房地产行业的贷款占比,对银行分5档划定不同的房贷及个人住房贷款占比,控制金融机构资本向房地产行业的过热流动,从而优化信贷结构,使得房地产与其他实体经济均衡发展,进而推动金融供给侧结构性改革。所谓“三道红线”,是指2020年8月住建部、央行召集房企开会时对重点房地产企业资金监测和融资管理提出的三个监管要求,具体内容为:剔除预收款的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不得小于1倍。根据踩线的条数,监管部门将房企分成“红、橙、黄、绿”四档管理,每降低一档,有息负债规模增速上限增加5%,即使是处于绿档位置的房企,有息负债年增幅也不得超过15%。而“踩线”数量越多,房地产企业面临的降杠杆压力越大。

展望未来,在“房住不炒”大基调下,2020年12月中央政治局会议和经济工作会议明确提出了“支持商品房市场更好满足购房者的合理住房需求”和“促进房地产业良性循环和健康发展”。良性循环和健康发展既包括了控制住房企暴雷风险,防止局部企业风险向系统传递,也要求房企探索和优化业务模式,实现更多价值。

2 房企融资模式转变

伴随着时代脚步,历经多年发展,房地产企业在市场的跌宕起伏中已发展出多种融资方式,可大概分为境内间接融资、境内直接融资、海外融资、供应链融资以及销售回款的多元化融资渠道。详见表1。

其中常见的房企融资方式主要有以下四种:一是银行借款。即企业需提供土地或物业的抵押和担保,银行根据国家政策和相应利率把资金贷放给企业并要求在约定期限归还,这是房企最为传统和多见的融资手段,但在新规出台和全面实施后,银行贷款难度大幅提高;二是自有资金。包括企业自有股本、盈余公积、资本公积、未分配利润。其优势在于没有财务成本和风险,具有直接控制权,但仅凭企业自有资金积累速度有限,远不能满足发展扩张需求;三是股权市场。即股东自愿让出一些企业所有权,以增资的方式引进新股东,并增加总股本。该融资方式的优点在于:可低成本筹集更多资金并提高企业品牌附加价值,但需按规定公开披露信息且手续费高昂,发行门槛较高;四是债权融资。即企业将自身的信誉或是经营作为担保,向资金持有者有偿借用资金,且在一定期限内偿还本金和利息。通常企业可在税前扣除借款利息,但是需要定期支付利息,若企业遇到现金流问题,易引发债务违约。

表1 房企融资模式

在“房住不炒”的政策定位下,随着监管部门对房地产行业的管控持续加码,除银行贷款条件不断收紧外,投向房地产的资金信托亦持续下滑。房地产企业以债权为主的传统融资模式正在加快改变,而股权融资作为直接融资的主要方式,探索和应用的意义重大。首先,与债权融资推高负债率不同,股权融资的核心在于放大权益杠杆,在实现融资的同时可有效优化资本结构。其次,股权融资是债权融资渠道的有效补充,有助于完善企业的融资体系,防范和分散企业金融风险。再次,股权投资人会对企业和项目的管理提出更高的要求,因此,股权融资在推动企业转型以及提升企业经营管理水平等方面发挥着巨大的作用。

3 股权融资模式在地产项目中的探索应用

按照我国的商事法律规范,股权投资的基本模式可以分为股权受让、增资入股和债券转股权三种。在房地产企业实践中股权融资主要包括股东出资(大股东增资、引入财务投资)、合作开发(合作开发、小股操盘、合伙人制度)以及股权市场(IPO、增发、配股)等。其中引入财务投资人和合作开发的模式均可在不推高资产负债率的情况下实现财务杠杆的最大化,从而被较多房企所青睐。

3.1 引入财务投资

引入财务投资模式是指房企引入机构投资者或超高净值个人投资者,对项目公司投资并根据所投金额占有一定比例股份,通常该类投资人不参与项目管理,只通过项目投资负责人或委派财务人员对所投资金进行监管,获取相应股份的利润分红及协议约定收益。在引入财务投资模式中,财务管理主要集中在资金的注入、使用、监管、利润分配和退出方面。

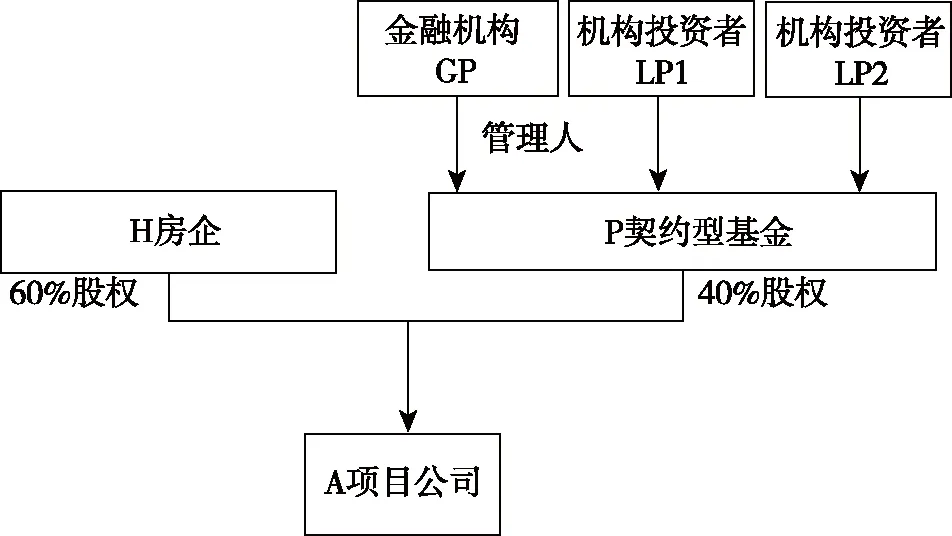

在规模需求和资产负债率红线的约束下,具有一定规模且管理能力相对成熟的房企则通过设立基金的形式,通过基金平台结合不同来源的资金和合作主体,以“股权受让+增资入股+债权”相组合的方式将资金投向项目公司,实现具体项目的并表和出表。此种模式首先可解决企业成长、扩张的资金需求,降低财务成本以做大权益资本;其次可优化股权结构,完善、建立良好的法人治理结构;最后是可优化资本规划、开拓资本对接渠道。H房企的A项目交易结构及基金方案要点见图1和表2。

3.2 合作开发

地产合作开发项目一般指多个非同一控制下的地产开发企业之间,通过签订合作协议,组成风险共担、利益共享的项目开发经营实体,对具体项目从事房产开发工作。由于房地产投资占用资金多,资金周转慢,而未来市场存在一定的不确定性,加之已全面实施的集中式供地方式,均在倒逼房企不得不提升各自的融资能力及财务抗风险能力,而寻求外部合作实现项目的合作开发。此种模式可满足房企低成本获得项目开发权,分散项目财务风险的需求,同时也赋予了非专业房企投资房地产的机会。

图1 H房企A项目交易架构

表2 H房企的A项目基金方案重点要素

合作开发模式是各合作方核心能力和优势资源的有效整合,现已成为诸多房企进行项目开发的主要选择之一。合作开发协议所涉及的内容要求具有可行性和风险预见性,科学合理的合作模式设置能够充分分散风险,良性互动,从而达到多方互利共赢,否则容易出现冲突矛盾,造成项目进度拖延甚至决策失灵,僵持不化。除明确界定开发过程中合作各方的权利与义务外,重点在于股权退出条件、股权退出方式及股权对价计算方法的约定。

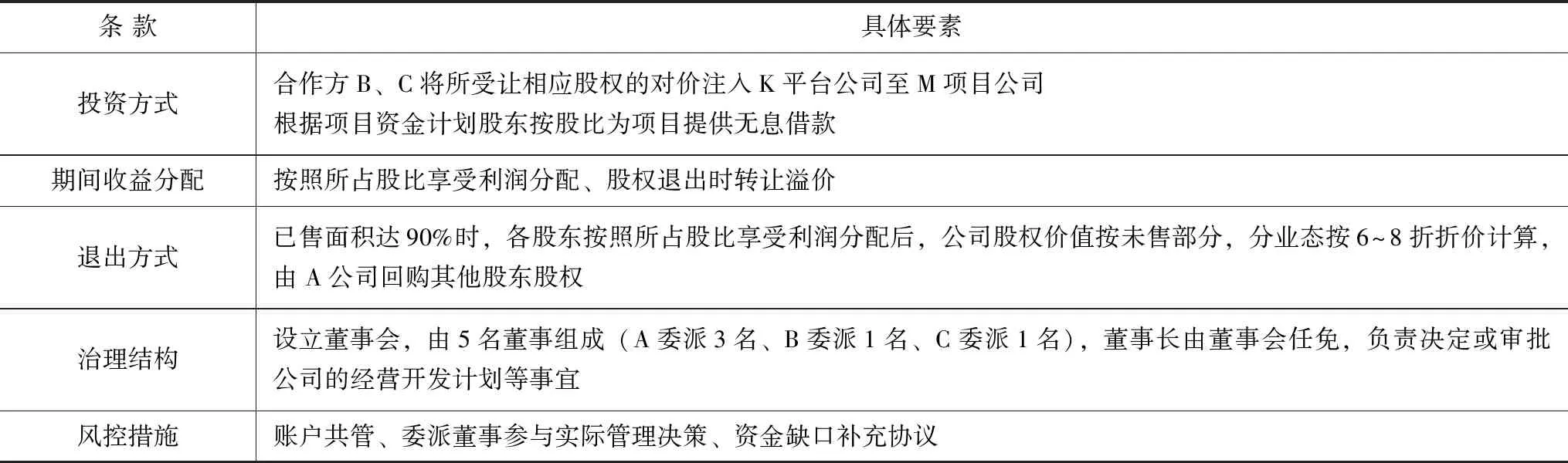

合作开发模式中,实现尾盘阶段有序股权退出是合作项目投资重要闭环,因此从项目投资之初就必须提前对股权退出机制进行研究,提前筹划有序运作。同时注重对合作方的资源沉淀以及同类项目的经验学习和积累,逐步完善最适合于公司发展的合作开发模式。A房企的M项目交易结构及合作方案要点见图2和表3。

图2 A房企M项目交易架构

表3 H房企的A项目基金方案重点要素

4 结语

从高速度、高利润、高发展的“三高”时代,到高杠杆、高负债、高风险的“三高”境地,在新的市场环境中,三高房企正在消失,控制房企流动性风险,避免局部风险向整个系统传递是每个房企的责任和义务。新时代下,要实现房地产业良性循环和健康发展,需要企业不断探索新的融资模式,股权融资模式的合规设计、合理应用可帮助企业开拓新的发展思路。由此可见,房企股权融资模式的探索和应用任重而道远。