“双碳”目标下液化石油气深加工企业何去何从?

2022-09-14罗艳托丁少恒仇玄邢治河

罗艳托 丁少恒 仇玄 邢治河

“双碳”目标背景下国内车用动力加速向电动化转型,随着新能源汽车的快速推广,汽柴油将逐渐被电动力取代,尤其是车用汽油。在新能源汽车冲击下,预计国内汽油需求在2026年达峰,2045年需求量减半,2045年至2060年汽油需求逐步消失。汽油需求量逐渐收缩,汽油调和组分需求总量也随之受限,随着汽油质量升级,调油组分类型也逐渐受限,影响调油方向LPG(液化石油气)深加工企业的发展。未来LPG深加工企业应该从调油方向向化工方向转变,产业链从烯烃深加工向烷烃深加工延伸,追求依靠技术进步并探索生产高端产品替代部分进口产品,以实现企业的转型和高质量发展。

“双碳”目标背景下国内车用动力结构加速变化

我国是全球最大的发展中国家,经济发展对能源需求量仍在增加,但碳减排目标时间紧迫,远短于发达国家,实现“双碳”目标面临较大挑战。

国内碳减排路径是抓好能源结构调整、产业结构优化及新能源汽车推广。电力低碳化、产业结构调整优化和交通运输用能清洁化是实现“双碳”目标的重要路径。

在国家和地方配套政策支持下,目前国内新能源汽车基本完成了从政策性推动向市场化推动的转变,新能源汽车产销量快速增长。今年前7个月,国内新能源汽车产销量分别为327.9万辆和319.4万辆,同比增幅分别为117.2%和115.5%,销量渗透率22.1%,预计全年销量在600万辆左右。在新能源汽车的冲击下,2026年之后汽油需求将逐渐萎缩,炼厂逐渐从燃料型向化工型转型,汽油调和组分需求总量也随之受限。

汽油质量逐渐升级,调油组分类型也随之受限。近年来,我国汽油质量升级逐步推进,一般来说质量升级有以下实现路径:一是调节调和组分油的性质,通过加氢裂化和加氢精制降低催化裂化汽油烯烃含量;二是调整调和组分油的结构,增加烷基化、异构化等优质调和组分;三是优化加工原料构成,优化加工流程等。所以,芳构化、醚化等调和组分将逐渐受限。

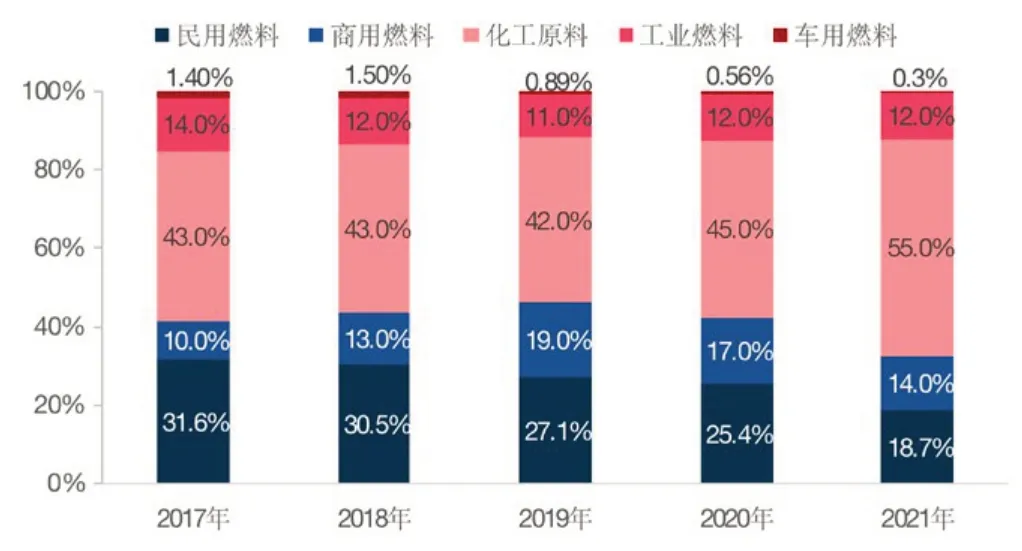

LPG作为燃料和原料的需求结构逐渐分化

LPG用途广泛,主要用于民用和工业燃料、车用动力燃料、调油原料、化工原料等。近年来,LPG燃料的消费占比逐渐萎缩,列入化工原料的占比快速提高。

国内LPG下游行业需求结构趋势变化

同时,国内市场LPG需求自2012年以来快速攀升,产量平稳增长,供需缺口剪刀差越来越大,近几年对外依存度保持在30%以上。国内LPG市场消费量2021年达到7054万吨,比上年增速达11.6%。伴随着需求的增长和炼厂调节生产柴汽比的影响,国内LPG产量不断增长,2021年产量达到4704万吨,比上年增长5.8%。

国内LPG市场预测

国内产量将继续小幅增长。随着国内“十四五”“十五五”规划新增炼化项目和煤化工项目的实施,以及国内炼厂随市场需求下调生产柴汽比,国产LPG资源将进一步增长,但炼化一体化企业多自产自用,商品量不会有明显增加。

需求仍有增长空间,缺口量有可能进一步扩大。国内消费结构向化工深加工方向转变趋势明显,规划和即将投产的化工深加工项目将进一步拉动LPG需求增长。调油方向的烯烃深加工短期仍有机会长期逐渐分化。

(1)烷基化前景看好

技术上离子液法和间接法原料选择更广泛、不必须使用醚后碳四,且离子液法是绿色环保新技术,未来竞争力较强。国内烷基化产能增长较快,未来仍有一定发展空间。随着国六汽油标准的颁布实施,国内对烷基化调和组分需求量不断增长。烷基化装置在国企和民企中都备受青睐,推动国内烷基化产能在2018年至2021年爆发式增长,2021年达到2652万吨,仅次于美国,产能区域分布相对均匀;国内烷基化油调和占比还比较低,相对于美国,未来国内烷基化路线仍然有一定发展空间。产能利用率相对较高,由于与醚化存在原料竞争,近年来产能利用率在50%上下震荡。2022年上半年烷基化生产企业处于盈利状态,6月烷基化装置利润保持在500元/吨左右。

(2)醚化发展前景不容乐观

醚化装置产能增长明显放缓。经历了2012年至2017年快速增长以后MTBE(甲基叔丁基醚)产能增幅明显放缓,2020年国内产能已经超过2300万吨/年。醚化装置产能分布不均。山东地炼MTBE产能占比近1/2,主营单位MTBE产能占比不足1/4,个别主营炼厂MTBE已经开始停用。国内醚化装置开工率保持在60%左右,但主营单位产量增长一直较为缓慢,基本自产自用,少量外销,汽油生产过程MTBE添加比例一直较低,甚至低于2%。

未来MTBE调油前景不容乐观,一是汽油需求逐步收缩;二是MTBE不是优质的调和组分,氧含量高,与甲醇/乙醇汽油冲突,汽油中的MTBE含量超过7%,汽车排放氮氧化物会明显增加。所以,随着国六汽油标准的实施,大企业更多采用加氢或烷基化组分来改善汽油品质。企业生产盈利情况也稍弱于烷基化装置,2022年6月MTBE传统工艺、异构工艺生产利润分别在450元/吨和250元/吨左右。

(3)芳构化前景堪忧,异构化发展空间有限

2010年前后碳四深加工中芳构化发展迅速,国内也一度出现大量进口芳烃用于调油的现象。近年来,对混芳征收消费税在一定程度上抑制了混芳调油。2012年开始对国产混芳征收消费税,芳构化发展速度受到影响;2021年6月12日开始对进口环节征收消费税。加之,国内逐渐规范市场秩序,通过查无票油、走私油、非标调和油等有力措施促进市场平竞争。此外,随着汽油质量标准升级,对芳烃含量和苯含量要求愈加严格,芳构化组分调油后市机会不大。

异构化包括烷烃异构化和烯烃异构化。烷烃异构化主要是正丁烷异构化生产异丁烷,再进行烷基化,用于调和汽油;烯烃异构化主要是正丁烯异构化生产异丁烯,下游再进一步深加工利用。异构化组分油不是调油主流,未来发展空间非常有限。

LPG深加工企业转型高质量发展方向

从调油方向逐渐向化工方向转变。国内成品油消费增速放缓,“十四五”迎来增长“平台期”已成业内共识,2026年前后汽油需求见顶。但是,化工品需求仍有长足的发展空间,将迎来一轮较长的“景气发展周期”。

产业链从烯烃深加工向烷烃深加工延伸。醚化、芳构化等烯烃深加工企业要转型、产业链要延伸和差异化,把碳三、碳四的附加值发挥到最大,烷烃深加工将成为LPG未来发展方向。比如:丙烷脱氢制丙烯(PDH)及聚丙烯、丙烯腈、丙烯酸、苯酚、丙酮、环氧丙烷,以及下游精细化工品等;异丁烷脱氢生产异丁烯、高纯异丁烯、MTBE等。

追求通过技术进步探索生产高端产品替代部分进口产品,实现企业的转型和高质量发展。国内化工市场低端产品过剩、高端产品短缺;高端技术有待进一步突破,逐渐替代进口产品,提高高端化工产品的自给率。比如,在自给率较低的工程塑料、高端聚烯烃塑料、高性能橡胶、高性能纤维、功能性膜材料、电子化学品上进一步突破。