财政补贴对新能源企业财务绩效的影响差异研究

——以比亚迪和隆基为例

2022-09-06刘玉婷陈杰陶燕

刘玉婷,陈杰,陶燕

(武汉商学院,武汉 430056)

1 研究背景

2021年10月24日《2030年前碳达峰行动方案》(以下简称《方案》)中指出:“大力发展新能源。全面推进风电、太阳能发电大规模开发和高质量发展,坚持集中式与分布式并举,加快建设风电和光伏发电基地。加快智能光伏产业创新升级和特色应用,创新‘光伏+’模式,推进光伏发电多元布局……积极发展太阳能光热发电,推动建立光热发电与光伏发电、风电互补调节的风光热综合可再生能源发电基地。因地制宜发展生物质发电、生物质能清洁供暖和生物天然气。探索深化地热能以及波浪能、潮流能、温差能等海洋新能源开发利用。进一步完善可再生能源电力消纳保障机制。”

从上述《方案》以及近年来新能源市场的发展趋势来看,国家通过发放财政补贴和出台相关政策来推动新能源行业的发展。财政补贴给相关新能源企业的发展注入新的活力,但随着新能源市场的发展,不同的新能源行业发展态势不同。所以本文选取新能源汽车行业的比亚迪及太阳能行业的隆基,通过分析其盈利能力、营运能力、偿债能力及发展能力来得出财政补贴对新能源企业财务绩效的影响差异。

2 研究目的

目前国家政策是我国新能源行业发展的主要支撑点,本文查阅了有关新能源行业的相关财政补贴政策,发现财政补贴政策针对不同新能源行业实施的政策内容有所不同。本文选取的是具有行业代表性的新能源汽车行业的比亚迪和太阳能光伏行业的隆基。新能源汽车行业的财政补贴政策:“2020年12月31日颁布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中要求,2021年新能源汽车补贴标准在2020年的基础上退坡20%,其次符合要求的公务领域的车辆的补贴标准在2020年的基础上退坡10%。”然而太阳能光伏行业相关财政补贴政策:“2021年6月颁布的《关于落实好2021年新能源上网电价政策有关事项函》中明确,2021年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目(以下简称‘新建项目’),中央财政不再补贴,实行平价上网。”从不同行业的财政补贴政策可以看出,财政补贴比重是不同的,那么对新能源行业的财务绩效的影响可能也是不尽相同的,所以选择对两类行业的代表企业2014年至2020年财务数据进行重点分析,探讨财政补贴对新能源行业的财务绩效的影响差异。

3 财政补贴与财务绩效

财政补贴是国家为了调节供求关系,支持生产发展由财政安排专项基金向个人或者企业提供的一种补贴。

财务绩效是企业战略及其实施和执行是否正在为最终的经营业绩作出贡献。可通过盈利能力、营运能力、偿债能力和发展能力4 个方面综合体现。

二者关系:从各方面来看,财政补贴仍是政府促进新能源发展的主要动力之一。而财政补贴对于新能源企业财务绩效的影响,不同的学者提出不同的看法。观点主要分为两类:第一类是认为财政补贴对于企业的财务绩效没有很明显的影响;第二类是认为补贴资金或者减免税收可以提高企业的财务绩效。

4 案例分析

本文从盈利、营运、偿债及发展能力4 个方面对财务绩效进行分析。

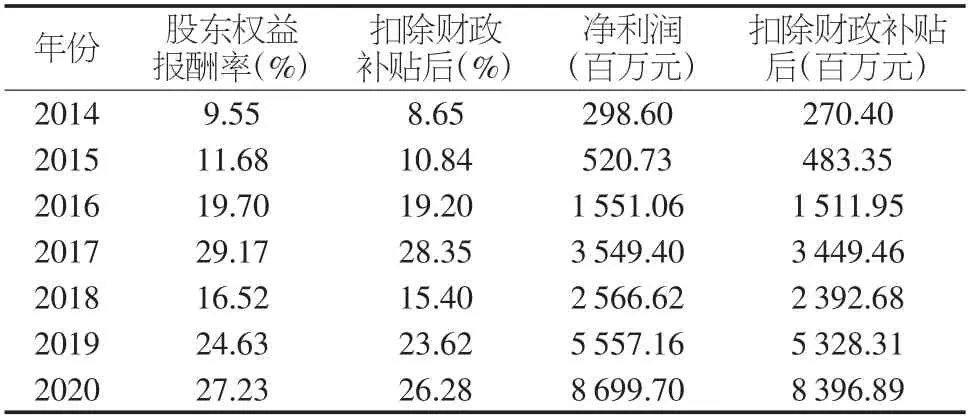

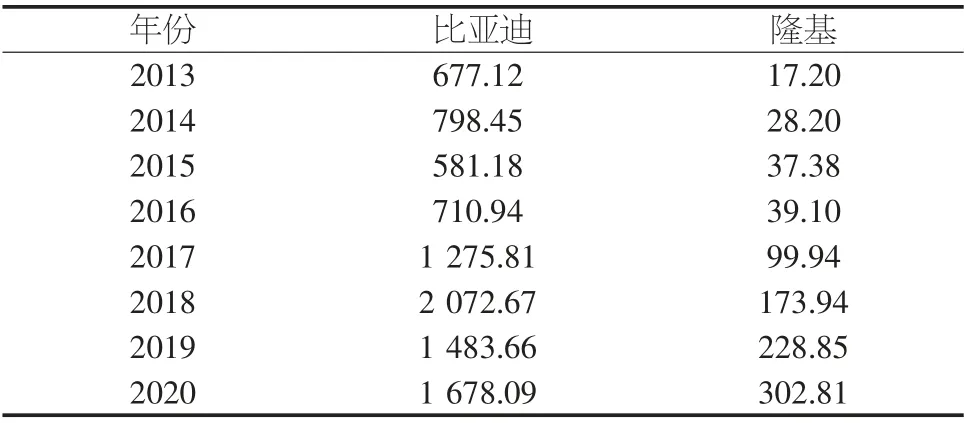

第一,盈利能力。盈利能力是指企业获取利润的能力。盈利是企业的重要经营目标,也是企业生存和发展的物质基础。本文选取股东权益报酬率及净利润,分析财政补贴的变化对净利润及股东权益报酬率所产生的影响。从表1 的2014-2020年的数据来看,包含财政补贴的股东权益报酬率高于扣除财政补贴后的股东权益报酬率,并且每年差额都维持在2%~3%。虽然从2016年开始比亚迪的净利润呈下降趋势,并于2019年达到最低水平,但整体高于扣除财政补贴的净利润。2015年至2018年的财政补贴是呈递增趋势的,在扣除财政补贴中的净利润2014年为负值,即财政补贴致使2014年的比亚迪转亏为盈,说明财政补贴对于比亚迪盈利能力是有积极促进作用的,该作用较为明显。表2 不难看出隆基2014-2020年无论是包含财政补贴或是扣除财政补贴后的固定权益报酬率整体上大致呈上升趋势,随着财政补贴增加而增加。虽然股东权益报酬率整体高于扣除财政补贴后的股东权益报酬率,但二者差额整体维持在0.5%~1%。隆基的2014-2020年的净利润整体也呈现一种上升趋势,在2020年达到最高点,说明财政补贴对于隆基盈利能力具有积极推进作用,但该作用是较为微小的,并不是很明显。由表3 可以看出,比亚迪从2013年至2020年财政补贴的金额都远远大于隆基,结合上述分析可得出财政补贴对于二者的盈利能力均有积极但微小的促进作用。

表1 2014-2020年比亚迪盈利能力扣除财政补贴前后指标对比

表2 2014-2020年隆基盈利能力扣除财政补贴前后指标对比

表3 2014-2020年比亚迪及隆基财政补贴金额单位:百万元

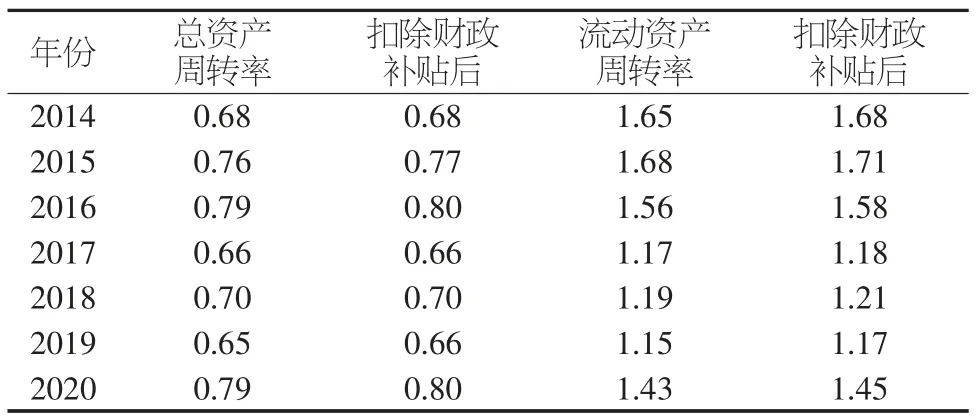

第二,营运能力。营运能力反映了企业的资金周转状况,本文选取总资产周转率以及流动资产周转率对此进行分析,可以了解企业的营业状况以及经营管理水平。由表4 可得,比亚迪2014-2016年、2017-2018年、2019-2020年的总资产周转率呈上升趋势但其趋势不连贯,扣除计入当期损益的财政补贴前后的总资产周转率变化不明显,流动资产周转率扣除计入当期损益的财政补贴后较扣除前有微小增长,但变化幅度很小,最高增加了1%。从表5 可以了解到,隆基2016-2018年总资产周转率呈现下降趋势,而2014-2016年及2018-2020年呈现上升趋势,扣除财政补贴前后的流动资产周转率几乎没有变化。综合可以说明财政补贴对于总资产周转率及流动资产周转率的影响甚微,几乎可以说是没有影响,并且不能改变周转率下降的趋势,对提高企业周转率的作用很小。财政补贴对于两家企业营运能力几乎均没有影响。

表4 2014-2020年比亚迪营运能力扣除财政补贴前后指标对比单位:%

表5 2014-2020年隆基营运能力扣除财政补贴前后指标对比单位:%

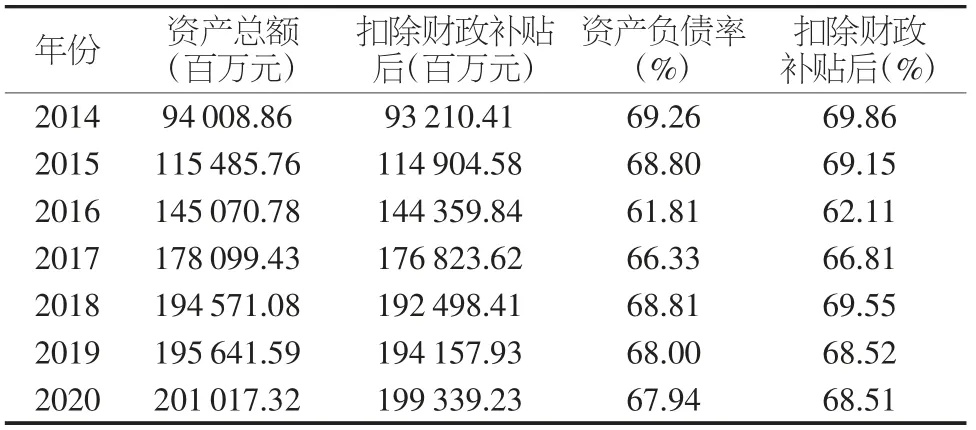

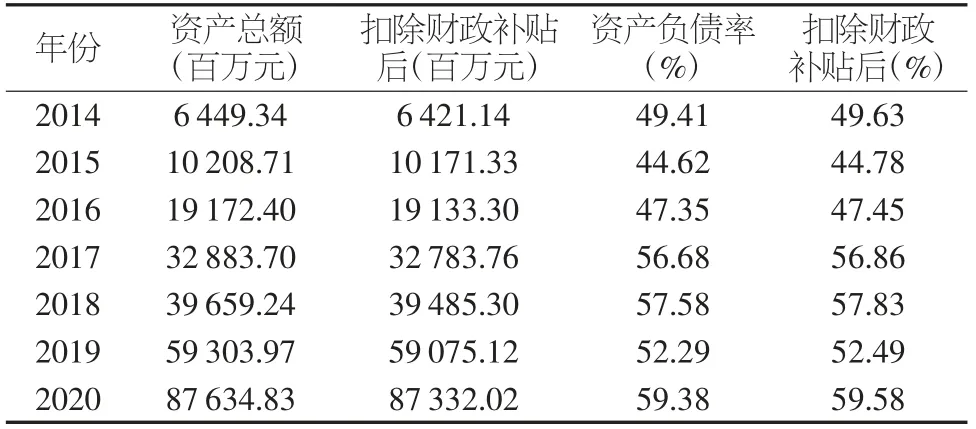

第三,偿债能力。偿债能力是企业偿还到期债务的承受能力或保证程度。通过分析企业的偿债能力可以了解企业的经营状况和抗风险能力,从而估测企业未来收益情况。这是股东、管理层、潜在投资者以及其他利益相关者比较关注的。本文选取了资产总额和资产负债率两个指标对企业的偿债能力进行分析。然而从表6 中可知,2014-2020年扣除财政补贴后的资产负债率整体上高于扣除前,但是差异额控制在1%以内,可见财政补贴对比亚迪的偿债能力影响甚微。从表7 分析得出,隆基在2014-2020年扣除财政补贴后的资产负债率整体上高于扣除前,但是差异额控制在0.3%以内,可见财政补贴对隆基的资产负债率几乎是没有影响的。表6 可得,比亚迪2014-2020年资产总额与财政补贴呈正相关,其中2018年的资产总额中财政补贴达到最高,即2 072.67 百万元。而表7 中隆基于2020年的资产总额中财政补贴达到最高302.81 百万元。如此,比亚迪的财政补贴是远高于隆基的,结合财政补贴对企业的偿债能力影响,财政补贴对于比亚迪的偿债能力影响略高于对隆基的影响,但总体上是轻微的。

表6 2014-2020年比亚迪偿债能力扣除财政补贴前后指标对比

表7 2014-2020年隆基偿债能力扣除财政补贴前后指标对比

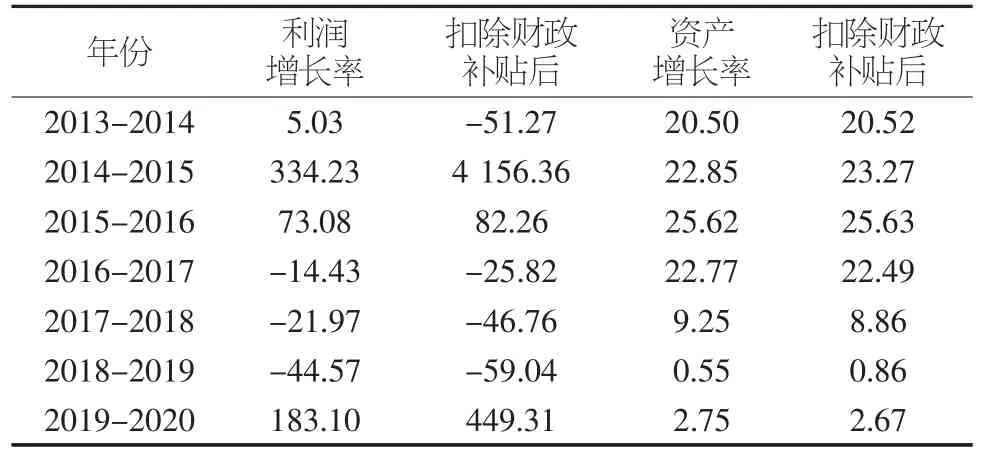

第四,发展能力。发展能力是企业在生存的基础上,扩大规模、壮大实力的潜在能力。通过分析企业的发展能力能够对其未来的发展潜力作出客观、实际以及理性的预测。本文选取了利润增长率和资产增长率对新能源不同行业的发展能力的分析。首先分析利润增长率,如图1 所示,比亚迪2015年利润总额高于2014年2 921.04 百万元,2016年的利润总额高于2017年947.77 百万元,从而形成了表8 中比亚迪的2014年至2017年扣除财政补贴后的利润增长率呈现先增加后降低的趋势,说明利润总额的金额大小和财政补贴占利润总额的比重都会对利润增长率变化产生影响,但是利润增长率的变化主要是受利润总额的影响。虽然财政补贴在2014年至2015年对利润增长率的影响更为明显,但是长期看来所造成的影响是比较小的。从图1 可看出虽然隆基的利润总额在2018年是下降的,但从2014年至2020年总体上来看呈上升趋势。从表9 中可看出,隆基扣除财政补贴后的利润增长率在2013-2016年和2018-2020年是增加的,2016-2018年是下降的。可知利润增长率是随着利润总额的变化而变化,并且利润增长率也会受到财政补贴的大幅度增加而轻微降低。所以财政补贴对利润增长率影响较小。其次是资产增长率,从表8 及表9 可看出,比亚迪和隆基扣除财政补贴的资产增长率与扣除前相比,差异额均控制在0.5%以内,可见财政补贴的影响甚微。综上所述,财政补贴对比亚迪和隆基的发展能力的影响是极其微小的。

图1 比亚迪及隆基2014-2020年利润总额(单位:百万元)

表8 2014-2020年比亚迪发展能力扣除财政补贴前后指标对比单位:%

表9 2014-2020年隆基发展能力扣除财政补贴前后指标对比单位:%

5 结论

本文通过指标分析等方法选取股东权益报酬率等指标,分析得出财政补贴对于比亚迪和隆基财务绩效的影响。从程度来看,影响轻微。企业不能过分依赖财政补贴,应该大力促进主营业务的发展,提高主营业务收入,使得企业真正运营状况良好,企业才能健康稳定地持续发展。