隆基的“创新者两难”

2021-06-18徐沛宇

徐沛宇

管理学经典《创新者的窘境》提出了一个问题:为什么管理良好的行业龙头会遭遇失败?作者克莱顿·克里斯坦森的结论是:因为推动这些企业走向成功的管理方法,也阻碍了它们发展颠覆性技术,而这些技术最终吞噬了它们靠成熟技术占据的市场。

作为行业龙头,创新时的两难是:发展颠覆性技术,巨大现有资产会沦为无效资产;不发展颠覆性技术,自己就可能被颠覆。

过去十年,迅速成长的光伏行业上演了两波颠覆:以无锡尚德为代表的第一波龙头企业在2011年前后被颠覆,保利协鑫(03800.HK)凭借新的硅料技术取而代之;近三年,隆基绿能科技股份有限公司(601012.SH,下称隆基股份或隆基)凭借新的硅片技术,再次改写光伏行业格局。

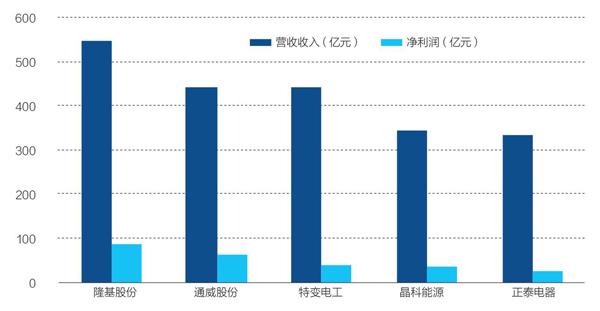

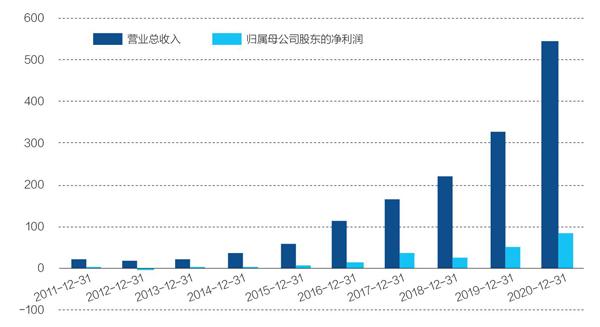

2020 年,隆基股份在光伏硅片市场的份额连续第三次占据榜首,在组件市场的份额首次获得全球第一。同时,隆基首次成为了光伏行业营收、净利润双料冠军,分别为545.8亿元和85.5亿元。

光伏制造业从上游到下游的环节分别是:硅料、硅片、电池、组件。前两次技术更迭发生在硅料和硅片领域,业内预计下一次技术更迭将由电池撬动。

图1:主要光伏企业的营收和净利润

资料来源:各公司财报。制图:颜斌

哪种新电池技术能够获胜,目前没有答案。最先加入电池新技术竞赛的是二三线光伏企业;去年起,通威股份(600438.SH)等头部企业也开始积极研发新电池,隆基则直到今年才表示将布局新技术的电池产线。

隆基开始面临两难:如果不加紧研发新的电池,就可能被率先量产新技术的对手超越;如果加大研发力度,那么此前在电池,以及硅片、组件环节的巨额投资就会产生沉没成本。

光伏业三次格局之变

光伏行业兴起于2000年左右。技术创新推动了光伏行业快速发展,光伏度电成本的降幅已超过90%,正在接近或达到化石能源发电的成本水平。在此过程中,两波光伏龙头企业先后陷入“创新者的窘境”,行业格局两度改写。

光伏产业的技术革新从产业链的上游逐渐下移。在光伏行业兴起之初,上游硅料成本高昂,当时的光伏巨头尚德、赛维等纷纷重金投资硅料。2009年,保利协鑫发明冷氢化工艺量产硅料,使其成本大幅下降。当龙头企业纷纷被高价硅料压倒时,拥有低价硅料的保利协鑫成为新的行业龙头。

第二波格局变迁始于硅片环节的技术革新。2013年,隆基股份大力研发成本高但转换效率更高的单晶硅片,当时的主流硅片是基于保利协鑫硅料技术生产的多晶硅片。2016年,单晶硅片成本降低,性价比超过多晶硅,行业格局再次改写。

如今,单晶硅片已完成了对多晶硅片的市场替代。中国光伏行业协会(CPIA)数据显示,2020年单晶硅片的市场份额已上升至90.2%,同比提升超过20个百分点。

与保利协鑫利用硅料技术优势,延伸成硅片市场龙头的情形类似,隆基利用硅片技术优势,延伸成为了电池和组件市场的龙头。

2014年11月,隆基收购浙江乐叶光伏科技有限公司(下称“隆基乐叶”)85%股权,开始自建电池和组件产线。基于自身研发的高性能单晶硅片,隆基在组件市场的份额逐渐提高,2020年登顶全球首位——市场占有率达到 19%,同比提升11个百分点。

在硅料和硅片技术之后,电池技术引领的行业第三次格局之变已经开始,隆基能否继续保持领先?

“如果有新的领先技术,我们一定会把自己先颠覆掉。”隆基股份创始人、实控人李振国对《财经》记者说。

李振国和多位接受采访的隆基管理层人士都强调,技术是隆基的核心竞争力,隆基从未在新技术研发上掉以轻心过,如今面对电池新技术的研发亦是如此。

李振國说,隆基已将电池确定为公司技术研发的重心,在光伏电池技术上,隆基目前处于一流水平,争取两三年后达到领先地位。

但他认为隆基真正的挑战,是在碳中和的新形势下把握光伏行业的新一轮商机。“我们需要重新思考和定位,特别是量化的目标还没定好,但方向已经明确。”

隆基新的发展方向是:保持并加强在光伏制造业的优势,同时开拓基于光伏应用场景的战略新兴业务。

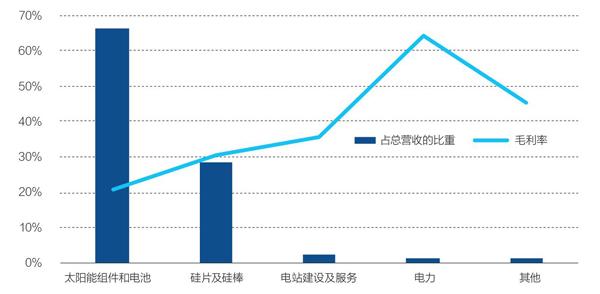

图2:2020年隆基各业务板块占总营收的比重及毛利率

资料来源:公司年报

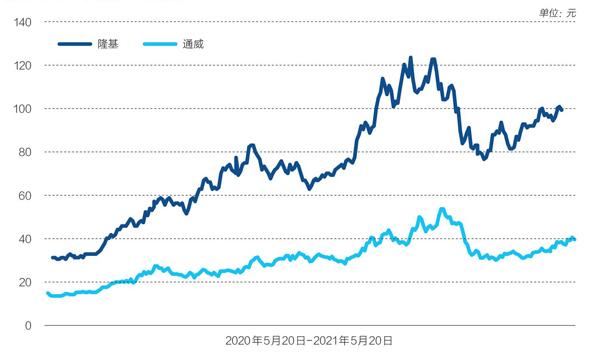

图3:隆基、通威近一年股价

资料来源:Wind

对于整个光伏行业来说,2021年具有里程碑意义:光伏进入平价时代,碳中和目标带来空前利好。多家光伏上市公司股价暴涨,隆基股份的市值从2019年8月的1000亿元,涨到了如今的3600亿元左右。行业第二名通威股份如今市值在1600亿元左右,同比上涨约150%。

2020年底,隆基管理层举行了一场战略研讨会,对未来发展做头脑风暴。隆基股份董事长钟宝申在会上总结说,一家企业要保持可持续发展能力,需要具备五点要素:第一,有良好的社会价值观,从事善意的业务;第二,顺应社会发展的趋势,不能逆势而行,如果做得更优秀,可以引领社会发展趋势;第三,永远以客户为中心,在任何情况下都不要去挑战客户;第四,保持开放学习的态度;第五,建立有效的组织,并保持高效。

李振国对上述五点深表认同。他说,隆基在光伏制造业里算优秀了,但站在精益制造、精益生产的角度,隆基跟丰田等制造业传统龙头相比还有较大差距。站在数字化转型的角度,隆基跟美的、华为还有较大差距。隆基需要学习世界上最优秀的企业,跟它们对标。

在过去一年里,隆基的员工数量接近翻番,从3万人左右增长到了约6万人。今年,隆基在原有四个事业部的基础上新设氢能事业部,并由李振国兼任新设立的氢能公司董事长、总经理。

李振国认为隆基真正的挑战是第五点,因为隆基成长得非常快,团队建设和组织构架必须跟上发展速度。

但外界最关注的,还是隆基能否在研发电池新技术的竞赛中胜出。

表1:光伏企业布局新电池技术概览

资料来源:根据公开资料整理

电池新技术竞赛

PERC电池是当前光伏行业的主流电池。业内认为,基于P型硅片的PERC电池转换效率已接近极限,另一类基于N型硅片的电池里将诞生下一代高效电池。

由于掺杂工艺的区别,单晶硅片可分为P型和N型两类。P型制作工艺简单,成本较低。N型工艺要求更高,成本更高,可生产效率更高的异质结电池(HJT)、钝化接触电池(TOPCon)、全背电极接触晶硅电池(IBC)等光伏电池。

各大光伏巨头均已开始研究HJT和TOPCon等新一代电池,争夺抢跑的有利时机。隆基在一年多以前坚信PERC电池还有较大的提效空间,时至今日,隆基已决心以更大的力度研发基于N型硅片的新电池。

隆基股份在2020年财报里首次对N型硅片的前景做出了预测。该财报称,2020年,N型单晶硅片的市场占有率约为3.3%。未来,N型单晶硅片的市场占比将持续提升。

对于这一年态度转变的原因,李振国对《财经》记者说,隆基的决策永远是站在投资收益的角度来定。新一代电池的技术路线哪条更好,目前还不是很确定。隆基不会去做一条投资收益尚不明确的量产产线,但隆基已建立业内最强大的研发团队,紧跟最新的技术研发动向。一旦某种技术路线的领先得到确定,隆基很快就可以实现量产。

从研发到量产,隆基遵循怎样的逻辑?李振国以过去的例子来解释:2009年,硅片切割环节有两种技术路线:砂浆切割和金刚线切割。砂浆切割是当时的主流技术,金刚线切割虽然品质更好,但成本更高。隆基当时选择了砂浆切割技术,但同时保持了金刚线强大的研发资源。到2013年底,金刚线技术成熟。于是,隆基用一年半的时间将砂浆产线全部淘汰,率先使用金刚线切割技术,在业内最早量产了基于金刚线技术的硅片。

李振国认为电池从研发到量产也类似,但在隆基的新电池技术成熟、量产之前,他不能对外公布隆基具体的技术路径选择,因为隆基现在稍有风吹草动就会引起很大关注。

截至2020年末,隆基的单晶电池产能达到30GW。到2021年底,隆基计划将其单晶电池年产能提高到38GW。电池产能仅次于隆基的通威股份,2020年末的电池产能为27.5GW,其计划到2021年底将产能提高到55GW。

光伏资讯机构PV InfoLink调研认为,2021年全行业的PERC电池总产能将比2020年增长一倍,面临严重过剩。同时,电池行业的集中度日益提高,企业之间的竞争将更加激烈。

隆基已开始建设基于新技术的电池产线。5月18日隆基股份发布公告,拟公开发行总额不超过70亿元A股可转换公司债券。募集资金主要用于西咸乐叶年产15GW单晶高效单晶电池项目、宁夏乐叶年产5GW单晶高效电池项目(一期3GW)并补充流动资金。

隆基未公布上述两个项目的具体技术路线,但肯定是基于N型硅片的新電池产线。

在2020年业绩交流会上,隆基管理层透露,2021年底会投产两种新的电池,一种应用于地面电站,一种应用于分布式发电项目,效率都会较现有产品显著提高。这两种技术都是结合新设备开发的,其中有一种技术和现在电池产线有一定的共用设备,其他的都是新的专用设备。

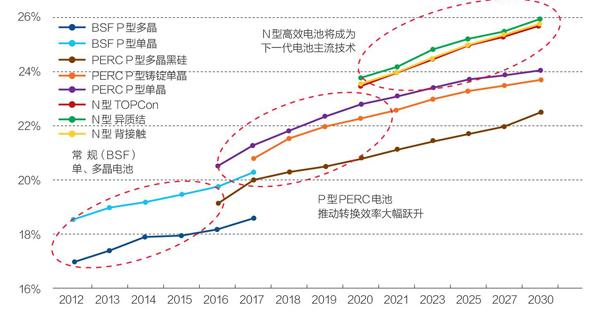

目前,主流的PERC电池量产转换效率为22.4%-22.5%,最高效率接近23%,业内认为其量产极限为24%。HJT电池平均量产效率24%左右,业内预计其极限为27.5%;TOPCon平均量产效率在22.5%-23%,极限效率预计为28.7%。在其他因素相同的情况下,每提高1个百分点的转换效率,意味着高出约4个百分点的发电收益。

图4:不同电池技术平均转换效率变化趋势

资料来源:根据《中国光伏产业发展路线图》各年数据整理

隆基主攻的两大电池技术之一,大概率是TOPCon电池。近日,隆基宣布,经德国ISFH研究所测试,其研发的双面N型TOPCon电池转换效率达25.09%。这是基于单晶硅片商业化尺寸的TOPCon电池效率首次突破25%,创下新的世界纪录。

隆基主攻的另一种电池技术,目前暂无更多信息。隆基股份品牌总经理王英歌对《财经》记者说,隆基在HJT和TOPCon两项新技术上都有储备和研究,它们都是单晶硅电池,隆基仍可发挥单晶硅片的优势。此外,PERC电池有较好的兼容性,在其基础上做改善仍然还有提升效率的空间。

至于在更长远的未来可能成为主流的、更高效的电池技术,王英歌说,隆基都在关注。他认为,电池效率很难像过去那样快速提升了,新一代主流电池的替代将是一个渐进的、缓慢过程。

完全颠覆硅片的复合材料电池被认为是未来更高效的电池,例如钙钛矿电池,其最高转换效率理论极限值为33%;鈣钛矿电池和晶体硅组成的的叠层电池理论极限更是高达43%。但这类电池离商业化量产的时间还较早,目前看不到时间表。

隆基管理层认为,快速量产先进电池技术是隆基的强项。在2016年以前,隆基没有自建大规模的电池产线,组件所需电池直接对外采购或找代工厂加工。2016年以后,随着PERC电池的成熟,隆基开始大规模布局电池产线。到2020年底,隆基的电池产能已位居全球第一,不过其绝大部分产量是供应给自己的组件厂。

王英歌说,隆基没有发明PERC电池,也没有占据先机,但当隆基决心做PERC电池产线之后,以灵活的市场机制迅速地铺开了产能,并且保证了效率。这五年隆基建设PERC电池的经验可复制到新建其他电池产品上。

对于隆基在新技术上的研发前景,一位来自隆基竞争对手的高层人士坦言, “尽管我不看好隆基的市场策略,但隆基的研发投入让人佩服,他们的研发实力的确业内最强。”

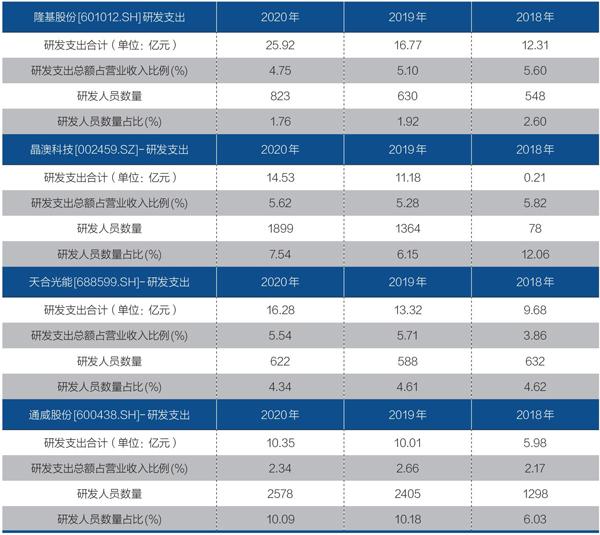

2020年,隆基的研发人员数量为823人,研发投入为25.92亿元,占营收的比例为4.75%。同期,另一光伏龙头企业天合光能(688599.SH)研发人员数量为622人,研发投入为16.28亿元,占营收总额的比例为5.54%。

随着光伏补贴时代的结束,更高效率的电池还需要面对更大的降本压力。一位光伏电站人士对《财经》记者说,隆基的组件在业内品质最高,但价格并不是最有竞争力的。未来光伏市场需求是多样化的,最高端的产品并不一定具有最大的市场。新一代电池产品以更低的成本才能获得更大的市场。

多元化挑战

纵向多元化,即垂直一体化是光伏制造业发展的趋势,包括隆基在内的各大巨头都在不同程度地延伸产业链。横向多元化对企业的挑战远大于前者,因此也鲜有企业尝试。

曾经的光伏领头羊保利协鑫一度积极横向多元化发展,但至今未见有大的收获。如今,隆基也决心走出光伏制造商的角色,横向多元化发展。

去年8月,隆基旗下新能源事业部推出BIPV产品,并将BIPV业务与硅片、电池组件、清洁能源并列为隆基的四大战略业务之一。BIPV是指光伏建筑一体化的产品,将光伏电池和建材结合做成砖墙、幕布、屋顶等。

今年4月,隆基新设第五个事业部——氢能事业部,并频频与立志做“中国第一大氢能公司”的中石化集团互动交流。

BIPV和氢能成为隆基拓展光伏应用场景新业务的两大先锋,但这两项业务与隆基原来的商业模式大相径庭。

中国新能源电力投融资联盟秘书长彭澎对《财经》记者分析,这两项新业务具有较大的商业潜力,在无补贴的情况下,经济性比技术水平更重要,降低成本,方能赢得市场。

今年3月初,隆基宣布以16.35亿元收购森特股份27.25%股权,成为其第二大股东,以期开拓光伏建筑市场。紧接着隆基成立两家氢能公司:与上海朱雀合资成立西安隆基氢能科技有限公司(下称“西安隆基氢能公司”),注册资本3亿元;全资成立无锡隆基氢能科技有限公司,注册资本1亿元。

李振国说,实现碳中和不仅需要电力系统脱碳,还需要在工业、建筑、交通等其他环节脱碳。将光伏与这些产业相结合,就会衍生出很多新的应用场景,也就会诞生新的商业模式。因此,隆基要开拓光伏应用场景,不限于光伏组件供应商角色。

从整个行业来看,BIPV和氢能都处于产业化前期,充满机遇也充满挑战。

建筑行业脱碳压力较大,因此普遍认为BIPV商业前景较佳。根据清华大学建筑节能研究中心核算,2018年中国建筑建造和运行用能占全社会总能耗的37%,二氧化碳排放占全社会排放的42%。英利集团国家实验室主任宋登元估计,未来中国BIPV的市场规模最低为110亿平米,市场总值有望接近万亿元。

BIPV的应用场景分为两类:一类是规模相对较大的工业厂房屋顶,另一类是住宅和商业建筑屋顶与幕墙。

隆基新能源事业部总经理陈鹏飞向《财经》记者介绍,隆基目前重点开拓BIPV的两类适用场景:新建厂房和改造厂房,推出了两个光伏建材产品——隆顶和隆锦。同时,隆基会做光伏建筑相关的EPC工程总包、能效管理,以及能源系统运维方面的业务。森特股份在工业建筑和大型厂房领域有较好的资源优势,隆基有光伏产品的优势,两家强强联合,后续会大力推广BIPV业务。

表2:光伏龙头企业近三年研发投入对比

资料来源:各公司年报

不仅隆基,多家光伏企业都在2020年开始布局BIPV业务,但是建筑行业对BIPV产品的接受程度还不高,对其安全、标准、规范等尚存疑虑。隆基等多家光伏企业都在积极推动BIPV有关标准的制定。

BIPV作为光伏电站和建筑建材之间的中间形态,其经济性处于较为尴尬的境地。据中国光伏行业协会光电建筑专业委员会秘书长张昕宇测算,目前BIPV相比于地面光伏电站的成本高出约1倍左右,而BIPV的发电效率相比地面电站有所下降,最大降幅达到50%。地面电站如果三年左右收回成本,那么建筑光伏可能需要8年,甚至十年。

与BIPV相比,氢能则是一项离商业化更加遥远的业态。目前,隆基没有公布氢能公司具体会涉及哪些业务,业内预计其会研发光伏制氢的技术,探索光伏制氢相关的新商业模式。

4月17日,李振国在与中石化集团董事长张玉卓等人录制央视《对话》节目时表示,降低成本是发展可再生能源制氢的关键。以光伏制氢为例,要降低成本,首先要从土地、租金、贷款等因素着手,降低光伏制氢的非技术成本;其次,在绿电制氢的过程当中,应该不再收取过网费、税费等费用。

此外,在光照资源丰富的工厂附近建设大型光伏电站,可实现光伏和氢能的互补发展,大幅降低制氫、用氢的成本。

王英歌近日新增隆基氢能事业部副总裁一职。他对《财经》记者说,隆基的一些下游发电企业客户,有相当比例的光伏发电无法并网,白白浪费。将这些无法消纳的光伏发电拿来制氢,既可以解决消纳问题,还可以产生新的氢能产品。因此,隆基十分看好光伏制氢的商业前景,将探索光伏制氢的技术,以及相关的能源系统解决方案。

未来,隆基提供的清洁能源解决方案里,将新增光伏制氢业务。“我们已在从事相关研究,顺利的话今年会有一些项目落地。”王英歌说。

氢能被认为是未来实现碳中和的必需品,欧洲更是将其视为解决气候环保问题的终极能源。中国尚未出台氢能的顶层设计,但已将氢能纳入能源法征求意见稿。目前中国九成以上的氢能由煤、天然气等化石能源生产,其成本较低,技术较为成熟。可再生能源电解水制氢被称为绿氢,其成本较高,欧美国家在绿氢的关键技术设备领域处于领先。

以目前的技术和电价水平计算,50度电生产1公斤氢气,电价占整个电解水制氢成本的比重超过85%。因此,降低光伏发电的成本,是光伏制氢大发展的前提。

企业文化考验

横向多元化之后,隆基需要打交道的行业和企业数量增多,只关注技术远远不够。这对隆基的管理层来说,是新的挑战。

隆基管理层的核心人物被称为“三驾马车”:包括总裁李振国、董事长钟宝申,以及副总裁李文学。三人皆为兰州大学的同级校友,“隆基”之名来自于兰州大学老校长江隆基。

李振国于2000年成立西安新盟电子公司,主营半导体材料单晶硅长晶切片业务。2006年,钟宝申加入李振国的公司,西安新盟电子更名为隆基。2014年隆基的业务延伸到电池和组件之后,李文学加入隆基,负责组织构架运营和人事管理。

图5:隆基股份近十年的营收利润走势

单位:亿元,CNY。资料来源:Wind

李文学对《财经》记者说,隆基只是一个上游制造商时,面临的客户群数量不多,行业内的竞争对手数量也较少。现在隆基的业务多元,对组织管理水平的要求也更高。

李文学说,隆基的组织结构不是一成不变的,但目前不需要做大变革。未来隆基会根据形势和发展需要,结合过去的经验,继续渐进式的组织构架微调。

作为制造商,隆基管理层对技术研发的关注极高,秉承简单、高效的企业文化。李振国的微信头像一直是单晶硅的图片。在2012年前后隆基硅片技术突破的关键时期,李振国时常会在白板上给客户等画出单晶、多晶硅片的技术差别,详细讲解单晶的优势。

钟宝申严格自律,滴酒不沾,是个工作狂。对外,李振国是隆基的代言人;对内,钟宝申是隆基的大管家。钟宝申曾对媒体说,隆基不喜欢凑热闹,不追逐短期利益,也不太关注外界看法。公司抵制办公室政治,倡导简单的人际关系与平等的工作氛围,让每个人都能将精力集中在工作上。

对于隆基的企业文化,李文学总结说,隆基已形成了较为民主的企业文化,没有“一言堂”,每个人都可以自由地表达,追求高效率,对事不对人。鉴于此,隆基在招聘时颇受欢迎。

今年刚入职隆基的一位新员工对《财经》记者说:“越级汇报在其他企业是个忌讳,但来了隆基发现这都不是事儿。”

在隆基,只要把事情做对了,流程和级别都不是问题。这在隆基的快速发展时期,得到员工普遍认可,同时也助推隆基的业绩高速增长。

但是,在部分同行看来,隆基过于追求业绩,有时不讲武德。隆基在光伏制造业的朋友确实也不多,隆基的一位资深员工感叹,“这几年我们在行业里时常感到孤独。”

另一方,随着公司规模和人员数量的高速膨胀,流程控制变得更有必要,否则业务风险难控。这对隆基不拘一格的传统文化是个挑战。

隆基追求做百年老店,对标公司是杜邦和宝洁。杜邦有218年历史,宝洁有184年历史。

“隆基没有决策缓慢等大企业病,希望未来也不会有。”李文学说。