社交媒体异质性信息扩散对股价联动的影响及其机制研究

2022-09-02陈张杭健孟昕颖

陈张杭健,孟昕颖,任 飞

一、引 言

以股价联动为主题的股票市场风险传导问题,一直是学术界探讨的重要课题。股市风险传导,一般表现为市场上不同个股之间的价格联动现象(Kumar et al,2006)。如2020年11月2日晚间,“马云等人被四部门约谈,蚂蚁集团暂缓上市”的新闻报道引起市场强烈关注。截至11月3日美股收盘,阿里巴巴市值蒸发超过670亿美元,11月4日君正集团等蚂蚁集团概念股几乎全线下跌。类似的事件还有2021年11月15日,“北京证券交易所揭牌并敲钟开市”的消息在社交媒体上引起广泛关注,造成不同股票价格的同涨同跌现象。可见,股价联动是目前股票市场存在的普遍现象,如何理解股价联动异象的根本原因,对投资者优化投资组合配置,以及监管者加强股市风险管理均至关重要。

随着行为金融学理论的发展,已有研究从机构投资者的交易行为(Anton et al,2014;Li et al,2019)和董事等市场参与者的社会关系(陆贤伟 等,2013)出发,解释经济基本面因素无法回答的股价过度联动异象(Pindyck et al,1993)。此外,在市场情绪的驱使下,众多个体投资者的趋同交易也会加剧股票价格间的过度联动(Kumar et al,2006),中国市场上散户的力量不容小觑,可能会使得这一现象更加明显。但是,上述文献对影响股价联动的根本原因即个体投资者行为的影响因素涉及较少。社交媒体平台的迅猛发展极大地降低了个体投资者获取和交流信息的成本(Blankespoor et al,2014)。有学者开始从社交媒体文本信息内容中挖掘影响投资者行为的因素,并考察其对股价联动或股价波动的影响(李冰娜 等,2016;Crawford et al,2018)。陈张杭健等(2021)利用东方财富网股吧用户数据,研究发现个体投资者的信息交互行为有助于促进所在股吧间的信息扩散,进而影响股价联动关系。但是,上述研究并没有考虑到社交媒体上异质性信息的扩散对股价联动的影响差异,且对异质性信息扩散影响股价联动的机制缺乏深入分析。

本文采用东方财富网股吧用户数据,通过人工标注加机器学习的方法,将股吧信息分为公司特质信息和市场行业信息,考察两类异质性信息的扩散对个体投资者交易行为和股价联动的影响,有以下贡献:第一,利用社交媒体用户数据,考察异质性信息扩散对股价联动的影响差异,是对社交媒体信息影响股市风险传导相关研究的重要拓展;第二,基于股票资金流向数据,识别个体投资者的趋同交易行为,并提供直接证据验证个体投资者交易行为对股价联动的影响,补充和完善了Anton等(2014)等关于投资者交易行为与股价联动的研究;第三,考察了个体投资者交易行为在异质性信息扩散影响股价联动过程中的中介作用,为研究社交媒体信息影响资产价格行为的途径和机制提供了实证证据。

二、文献回顾与研究假设

有效市场假说理论认为,资产的市场价格可以快速、充分地反映出所有与资产相关的信息,主张从宏观市场运行情况中寻找可以解释股价联动现象的因素(余秋玲 等,2014)。但行为金融学理论的相关研究认为,股价的过度联动不能被宏观经济等基本面因素完全解释(肖奇 等,2021)。因此,学术界开始从投资者交易行为的角度出发,探索股价联动的影响因素。

基于投资者交易行为的股价联动研究,学者们从不同角度给出了不同的解释。利用交易数据,Kumar等(2006)的实证研究发现个体投资者主导型的股价联动可以通过其交易行为来解释。从其他市场参与者行为的角度出发,李增泉等(2011)从上市公司关联交易的角度,发现依赖关系进行交易的上市公司,其股价中包含的公司特质信息将减少,股价同步性更高。Anton等(2014)指出,基金共同的持股关系能够预测股票间的协方差。马丽莎等(2014)、袁军等(2017)研究了大股东联结关系、董事联结关系、上市公司交叉持股关系、基金持股关系和机构投资者持股比例等对股价联动的影响。也有文献对比了个体投资者、基金和QFII(Li et al,2019)、知情投资者和非知情投资者(曹啸 等,2021)等不同类型投资者的交易行为对股价关联的影响。上述研究基于不同市场参与者的交易行为,对股价联动进行了详细解释,但较少涉及股价联动的根本原因,即投资者交易行为的影响因素。

随着计算机和互联网通信技术的快速发展,社交媒体平台逐步成为投资者交流信息的重要媒介。学者们也开始从社交媒体的文本信息中挖掘能够影响资产价格行为的因素,Preis等(2013)以谷歌搜索引擎上关键词的搜索量衡量投资者关注度,研究投资者行为对市场的影响。冯旭南等(2014)认为证券分析师作为信息中介,造成公司信息向同行业其他公司的溢出,导致了股价联动。周冬华等(2016)认为上市公司在社交媒体上发布的信息数量越多,投资者能接收到的异质性信息越多,对股价同步性的影响越大。部慧等(2018)以股评内容和关注程度构建情绪指标,发现投资者情绪对收益率、交易量和波动性均无预测能力,但存在当期影响。类似的研究还有朱孟楠等(2020)和李翔等(2021)。此类研究多从理论上探讨社交媒体信息对投资者交易行为的影响,但缺乏实证证据,对社交媒体信息影响资产价格行为的中间过程也缺乏深入探究。此外,上述研究忽略了社交媒体异质性信息的扩散对股价过度联动的影响。

事实上,社交媒体上不同类型信息的扩散,可能会对个体投资者的交易行为产生异质性的影响,进而引起股价联动。从羊群效应理论出发,社交媒体的信息交互功能为投资者观察他人行为获取私有信息以期改善决策提供了便利,实现了投资者对先行者决策行为的模仿跟随,容易导致信息瀑布进而产生羊群效应(郑瑶 等,2016),当这种羊群行为表现在多只股票的交易上时,就可能会加剧股价的联动性(Li et al,2019)。此外,有限关注理论认为投资者的注意力是认知过程中的一种稀缺资源,其在市场行业信息和公司特质信息之间存在动态分配(王晓宇 等,2021)。当不同类型的信息在股吧间扩散时,由于投资者会选择性地配置注意力,可能会导致不同类型信息扩散对其交易行为产生不同的影响,进而对股价联动产生差异性影响。基于上述理论分析,本文提出如下假设:

H1a:股吧中异质性信息扩散能够引起个体投资者趋同交易和股价联动现象,且公司特质信息更容易导致趋同交易和股价联动。

H1b:股吧中异质性信息扩散能够引起个体投资者趋同交易和股价联动现象,且市场行业信息更容易导致趋同交易和股价联动。

H2:中国市场上,个体投资者的趋同交易会引起股票价格联动。

H3:在股吧,公司特质信息、市场行业信息扩散影响股价联动的过程中,个体投资者交易行为能够起到中介作用。

三、研究设计

(一)样本选择与数据来源

本文研究对象为上证A股,研究区间为2016—2019年,共975个交易日。考虑到样本区间长度有限,本文将样本股的数量控制在300个以内,以避免样本容量较大导致估计噪声对回归结果产生较大影响(李冰娜 等,2016)。Kumar等(2006)的研究表明,个体投资者交易行为对不同市值股票的价格联动影响存在差异。因此,本文按照如下步骤筛选样本股:(1)计算所有上证A股在研究区间内日度流通市值的均值,并据此将上证A股分为低、中、高三组;(2)从每一组中,随机选择100只股票;(3)为确保股票的流动性,剔除300只股票中在研究区间内非连续交易的个股。最终得到249支样本股。

股吧数据通过Python编程采集于东方财富网个股股吧,采集字段包括帖子ID、用户ID、用户发帖和回帖的内容以及时间,共采集到1,588,606个用户的10,672,808条发帖或回帖记录。股票收益率序列采用日收盘价的对数收益率,股票资金流向数据和其他市场相关数据均来源于Wind数据库。

(二)指标构建与变量设置

1.股价联动

参照陆贤伟等(2013)的做法,本文以2016—2019年日度对数收益率序列的相关系数度量股价联动关系。为分别考察公司特质信息和市场行业信息的扩散对股价关联性的影响,本文参考肖奇等(2021)的做法,在计算相关系数之前,采用如下回归分析的方法将原始日度股票收益率序列分解为市场、行业和随机序列部分,分别计算由两类信息扩散引起的股价联动。首先,采用收盘价计算股票对数收益率Rji(t),表示属于行业i的股票j在t日的收益率。行业收益率Ri(t),采用样本股中属于i行业的所有股票的市值加权平均收益率度量,市场收益率Rm(t)为所有样本股的市值加权平均收益率。其次,采用如下模型进行分解:

(1)

2.个体投资者交易行为

个体投资者趋同交易程度(SHR)。参考Yang等(2016)关于个体投资者交易行为的研究,本文以订单不平衡程度衡量其交易行为,计算方式如式(2):

(2)

其中,VBjt表示个体投资者在t日对于股票j的买入量,VSjt表示个体投资者在t日对于股票j的卖出量,OSjt表示t日股票j的流通股股数。进一步以样本区间内股票j与股票k日度订单不平衡程度的相关系数衡量个体投资者在两支股票上的趋同交易程度,如式(3)所示:

(3)

3.社交媒体信息扩散

信息扩散程度(ITN)。在以个体投资者居多的中国股票市场上,股吧用户数据较好地呈现了个体投资者间的信息交互情况。例如,股吧用户可以通过发帖或回帖的方式,进行信息交流,且两个股吧中的用户活跃度越高,对应产生的信息流量可能越多,信息更容易在不同股吧间进行扩散。参考陈张杭健等(2021)的做法,本文采用信息流量来度量股吧间的信息扩散程度,首先统计样本区间内同时活跃在两个股吧中共同用户产生的信息流量,包括发帖量和回帖量。其次,为了考察异质性信息扩散对股价联动的影响,本文采用人工标注加机器学习的方法(任飞 等,2020),将共同活跃用户产生的信息流量分为“公司特质信息”“市场行业信息”和“噪音”三类。“公司特质信息”是指涉及该股票行情或政策的相关信息;“市场行业信息”是指涉及整个市场、行业行情或政策的相关信息;“噪音”为其他信息。最后,构造共同活跃用户在两个股吧中产生的公司特质信息流量(ITN1)和市场行业信息流量(ITN2),分别度量两类信息在股吧间的扩散程度。

4.控制变量

借鉴已有关于股价联动关系影响因素的研究(陈张杭健 等,2021),本文选取行业关系(IDY)、规模差异(SZ)、价格差异(PI)和市盈率相似度(P/E)等指标作为控制变量。行业关系按照证监会《上市公司行业分类指引》2012版计算,行业关系取1或0,若股票j和k属于同一行业,则行业关系IDYj,k为1,否则为0。规模差异SZj,k=|ln (Sj/Sk)|,Sj和Sk分别为2015年年末股票j和k的流通市值。价格差异PIj,k=|ln (Pj/Pk)|,Pj和Pk分别为2015年年末股票j和k的收盘价。市盈率相似度(P/E)采用2015年年报中的市盈率,利用如下公式计算:

(4)

其中,PERj,k为股票j和k的市盈率之比。

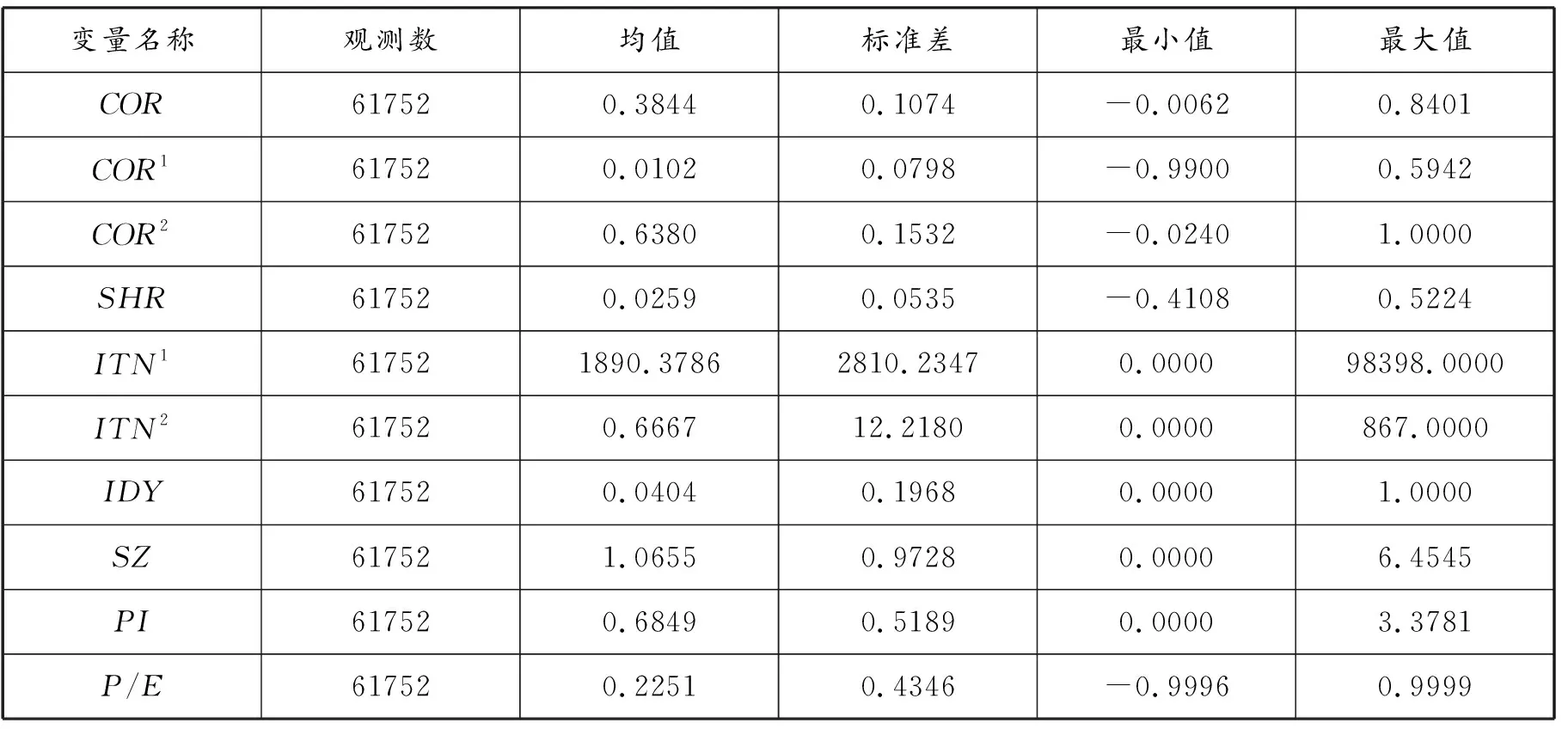

表1 描述性统计

由表1可以看出,COR、COR1和COR2的均值分别为0.3844、0.0102和0.6380,市场行业相关系数COR2的均值大于公司特质相关系数COR1,可能是因为市场行业信息往往会引起多支股票价格的同涨同跌现象。个体投资者趋同交易程度(SHR)的最小值和最大值分别为-0.4108和0.5224,说明个体投资者的交易行为存在较大的差异性。公司特质信息扩散程度指标(ITN1)和市场行业信息扩散程度指标(ITN2)的均值分别为1890.3786和0.6667,ITN1的均值远高于ITN2,说明在股吧间扩散的信息大多是与个股相关的特质性信息。

(三)研究模型

针对H1,本文采用如下回归模型分析社交媒体异质性信息的扩散对个体投资者交易行为和股价联动的影响:

(5)

(6)

(7)

针对H2,本文建立如下回归分析模型分析个体投资者的交易行为对股价联动关系的影响:

CORj,k=β0+β1SHRj,k+β2IDYj,k+β3SZj,k+β4PIj,k+β5P/Ej,k+ε

(8)

针对H3,为分析个体投资者交易行为在异质性信息扩散影响股价联动过程中所起的作用,本文结合式(5)~(7),进一步采用三步回归法(Baron et al,1986),考察三者间的关系,中介效应检验模型如下:

(9)

(10)

与式(6)相比,若式(9)中γ11不再显著,或γ11<α11且显著性水平低于α11,则说明变量SHR在变量ITN1影响COR1的过程中发挥了完全或部分中介作用。与式(7)相比,若式(10)中γ21不再显著,或γ21<α21且显著性水平低于α21,则说明变量SHR在变量ITN2影响COR2的过程中发挥了完全或部分中介作用。本文采用普通最小二乘法(OLS)对上述模型进行估计。

四、实证结果与分析

(一)异质性信息扩散对交易行为和股价联动的影响

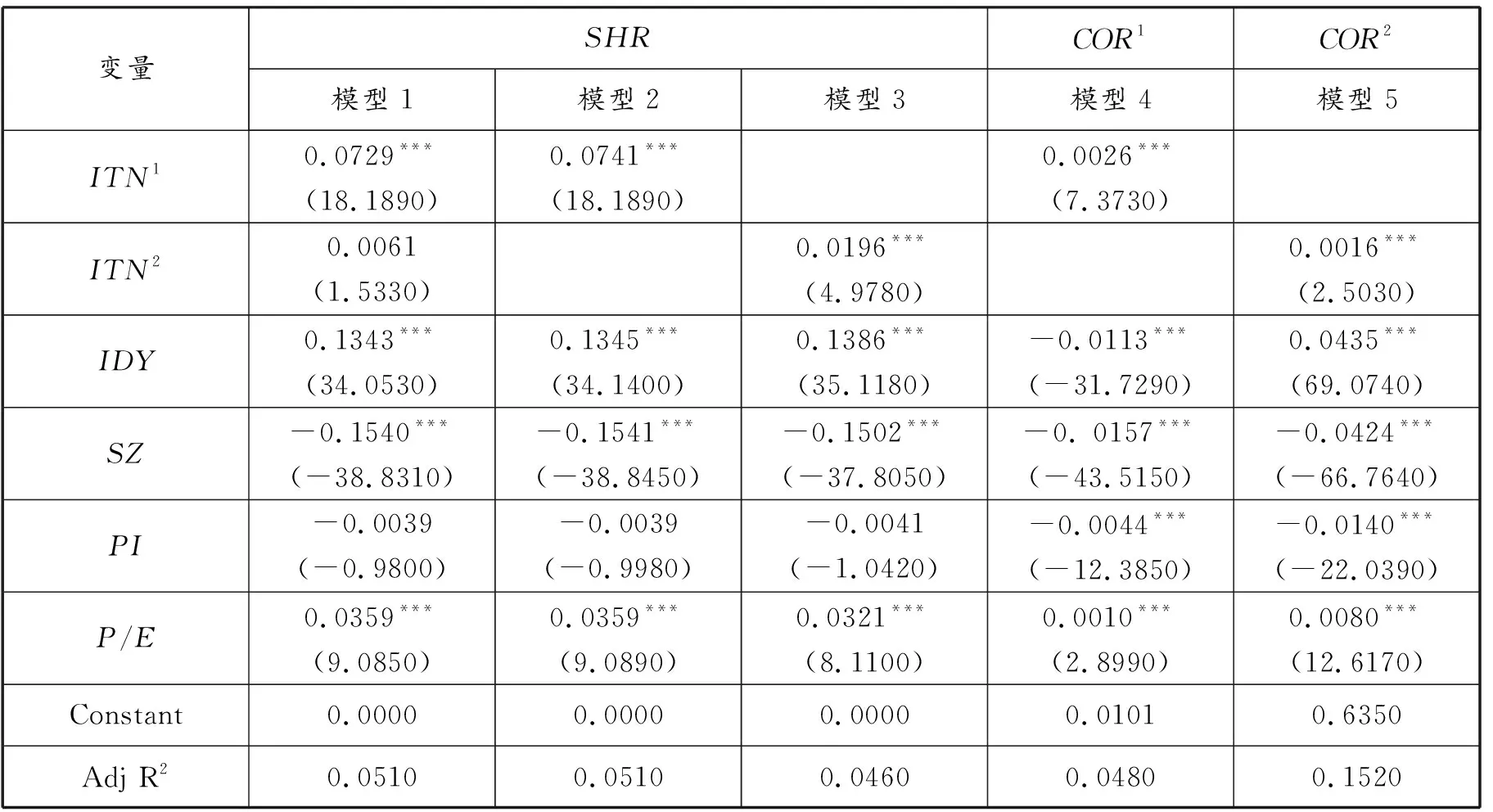

首先,考察社交媒体异质性信息扩散对个体投资者交易行为的影响,回归结果见表2。从模型1中可以看出,衡量公司特质信息扩散的变量ITN1的系数为0.0729,且在1%的水平下显著,说明股吧间扩散的公司特质信息越多,个体投资者在对应两支股票上的趋同交易程度越高。而衡量市场行业信息扩散的变量ITN2的系数并不显著。但是,将变量ITN1从式(5)删除后,ITN2的系数在1%的水平上显著为正,回归系数是0.0196,说明在股吧间扩散的市场行业信息越多,个体投资者在对应两支股票上的趋同交易程度越高。对比模型2和模型3,ITN1回归系数仍比ITN2的回归系数大,分别为0.0741和0.0196。综上,股吧中异质性信息的扩散均能引起个体投资者的趋同交易,但公司特质性信息的扩散对投资者交易行为的影响更大。从模型1、模型2和模型3中还可以看出,在1%水平上,行业关系和市盈率相似度对个体投资者的趋同交易存在显著正影响,说明个体投资者的交易行为在同行业股票和市盈率相似的股票上,表现出较高的一致性;规模差异对个体投资者趋同交易程度存在显著负影响,说明个体投资者的交易行为在市值相近的股票上,表现出较高的一致性。价格差异对个体投资者趋同交易的影响并不显著。

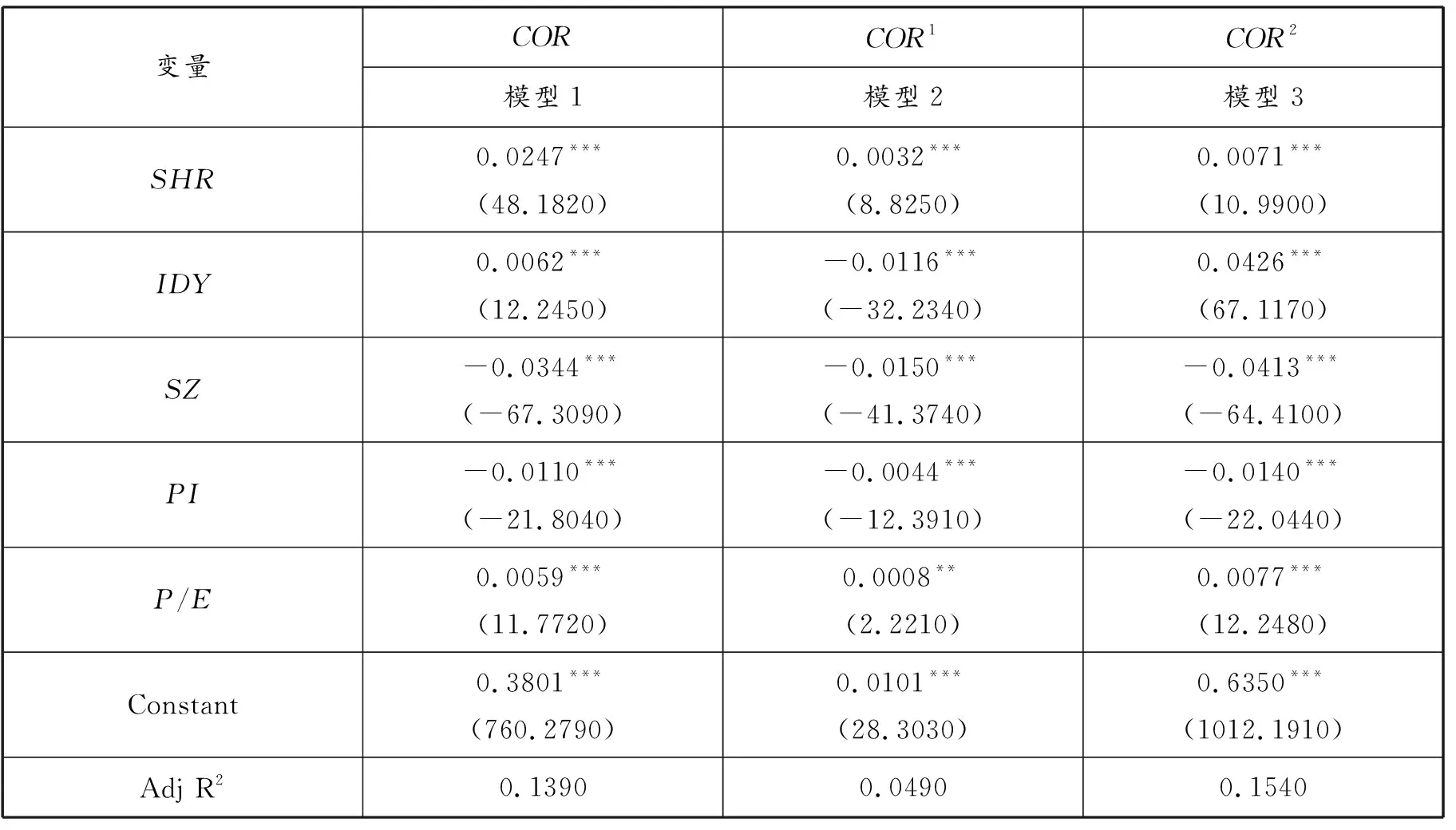

表2 异质性信息扩散与个体投资者趋同交易和股价联动关系的OLS回归

进一步,采用式(6)和(7)考察社交媒体异质性信息扩散对股价联动的影响,回归结果见表2中的模型4和模型5。可以看出,变量ITN1的系数为0.0026,并且在1%的水平下显著,说明在股吧间扩散的公司特质信息越多,对应股票价格间的超额联动效应越强。此外,变量ITN2的系数为0.0016,同样在1%的水平下显著,说明在股吧间扩散的市场行业信息越多,对应股票间的价格联动效应越强。但是,对比模型4和模型5,ITN1的回归系数大于ITN2,说明公司特质信息的扩散对股价联动的影响更大。因此,H1b不成立,H1a得到验证,即股吧中异质性信息的扩散能够引起个体投资者趋同交易行为和股价联动,且公司特质信息扩散的作用更加明显。

(二)个体投资者交易行为的影响

本文进一步考察个体投资者的交易行为对股价联动的影响,及其在异质性信息扩散影响股价联动过程中的中介作用。

采用式(8)研究个体投资者交易行为对股价联动的影响,回归结果见表3。从模型1可以看出,在1%的水平上,个体投资者趋同交易程度对整体相关系数具有显著正影响,回归系数为0.0247,说明投资者交易行为的一致性越高,对应股票间的价格联动效应越强。模型2和3的回归结果显示,个体投资者趋同交易程度对公司特质相关系数和市场行业相关系数均存在显著正影响,与模型1的结论类似。上述结论验证了H2,即中国市场上个体投资者的趋同交易会引起股票价格的过度联动。此外,各控制变量的回归结果与表2类似。

表3 个体投资者趋同交易行为与股价相关系数的OLS回归

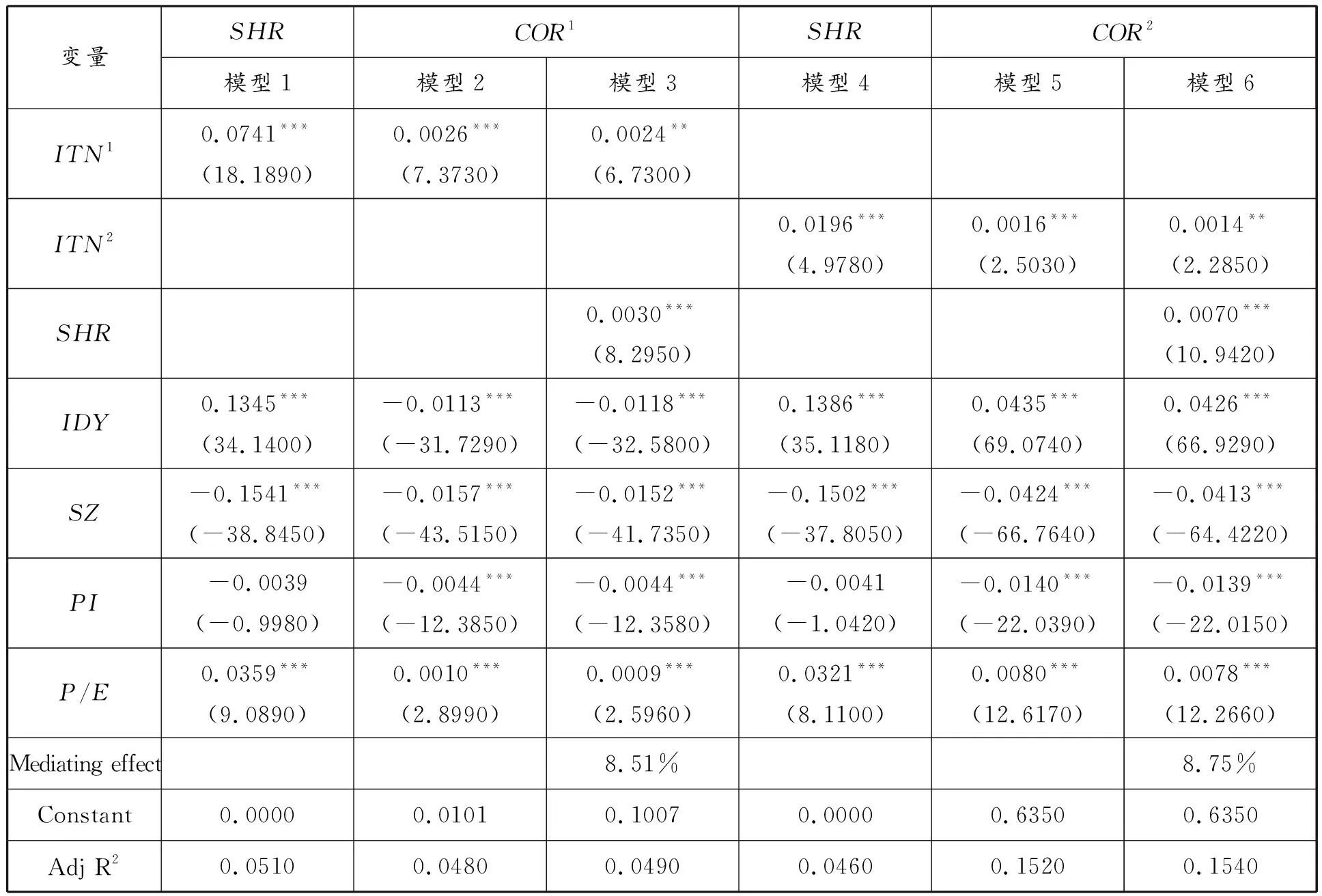

上述研究已表明,社交媒体异质性信息扩散能够影响个体投资者的交易行为,且个体投资者的交易行为对股价联动存在显著正影响。进一步,结合式(5)(6)和(9),采用三步回归法考察个体投资者交易行为在公司特质信息扩散影响股价联动过程中的中介作用。利用式(5)(7)和(10),采用三步回归法考察个体投资者交易行为在市场行业信息扩散影响股价联动过程中的中介作用。回归结果见表4。

表4中模型2和模型3分别为式(6)和(9)的回归结果,可以看出,将个体投资者趋同交易程度SHR加入式(6)后,公司特质信息扩散程度指标ITN1的系数由0.0026降低到0.0024,显著性水平由1%变为5%,说明个体投资者的交易行为在公司特质信息扩散影响股价联动关系的过程中,起到了部分中介作用。模型5和模型6分别为式(7)和(10)的回归结果,可以看出,将个体投资者趋同交易程度SHR加入式(7)后,市场行业信息扩散程度指标ITN2的系数由0.0016降低到0.0014,显著性水平由1%变为5%,说明个体投资者的交易行为在市场行业信息扩散影响股价联动关系的过程中,也起到了部分中介作用。上述结论验证了H3。

表4 个体投资者交易行为的中介效应检验

综上所述,股吧间的异质性信息扩散能对个体投资者的趋同交易行为和股价联动存在显著的正影响,并且与市场行业信息相比,公司特质信息的扩散对两者的影响更大。此外,个体投资者在两支股票交易上的行为越一致,对应两支股票的价格联动现象越明显。最后,中介效应检验的结果表明,个体投资者的趋同交易行为在异质性信息扩散影响股价联动的过程中,承担了“桥梁”作用,公司特质信息和市场行业信息均能够通过影响投资者的交易行为,进而影响股价联动。

(三)稳健性检验

为确保结论的稳健性,本文从样本区间、样本股的筛选和控制变量的选择等多个方面对上述结论进行稳健性检验。

1.样本区间

考虑到样本区间的变化对上述研究结论可能产生的影响,本文进一步采用2020年的数据,对前文结论再次进行验证。替换样本区间后的回归结果与表2~4的结果基本一致(1)为了节约篇幅,稳健性检验部分的回归结果均未列出,如有需要,请联系作者。,不同的是市场行业信息扩散指标ITN2对股价相关系数存在负影响,考虑趋同交易的影响后,ITN2对股价相关系数的负影响更加显著。这一结论可能与2020年新型冠状病毒肺炎疫情的暴发有关。疫情扰乱了原有的经济秩序,对宏观经济的平稳运行造成了巨大的负面冲击(沈丽 等,2021)。关于疫情的社交媒体信息的扩散,会通过影响投资者情绪进而加剧股票市场的波动(Ichev et al,2018),此时股价信息效率降低,市场非理性交易上升,降低了股价同步性。总体来说,本文的主要结论是稳健的。

2.样本股筛选

考虑到股票流动性的差异对上述结论的影响,例如,交易不活跃的股票,可能无法完全体现股吧信息扩散对个体投资者交易行为的影响;交易活跃的股票,其对应的股吧也可能较为活跃,更能反映股吧信息扩散对个体投资者交易行为的影响,因此,本文根据股票资金流向数据对样本股进行重新选择。首先,筛选出资金流入量和流出量在前10%的上证A股;其次,剔除价格、市值和市盈率等数据存在缺失的股票;最终,以上证A股中的96只股票为新的样本股。重新筛选样本股后的回归结果与表2~4的结果基本一致,但ITN2对股价相关系数的影响更大,原因可能是相对于交易不活跃的股票,交易活跃股票的价格对于市场和行业信息的反应更大。

3.其他控制变量

考虑到潜在的遗漏变量对结果的影响,本文进一步控制了地域关系、是否均属于指数成分股、财务杠杆比率等因素,再次检验前文的结论。股票地域关系(RGN),取值为1或0,1表示股票j和k的注册地为同一省份,0表示注册地不属于同一省份;指数成分股关系(IDX)的取值为1或0,若股票j和k均为上证180成分股,则为1,否则为0;财务杠杆差异(LEV)的取值为股票j和k财务杠杆比率之差的绝对值,财务杠杆比率为当年长期负债占总资产的比率。在进一步控制这三种可能的影响因素后,各个模型的回归结果与表2~4的结果基本一致,前文的结论依然是稳健的。

五、总结与启示

本文采用股吧用户数据,考察社交媒体上异质性信息的扩散对个体投资者交易行为和股价联动的影响,进一步通过交易行为的中介效应分析,探究异质性信息扩散影响股价联动的途径和机制。回归结果显示,公司特质信息和市场行业信息的扩散对个体投资者趋同交易和股价相关系数具有显著正影响,且公司特质信息扩散的影响更大,这说明社交媒体的信息扩散程度越高,个体投资者在对应股票上的交易行为越一致、股票间的价格联动效应越明显,并且不同类型的信息扩散对个体投资者交易行为和股价联动的影响存在差异。进一步,个体投资者趋同交易对股价相关系数具有显著正影响,说明个体投资者在两支股票上的交易行为越一致,股票间的价格联动效应越明显。最后,三步回归的结果显示,在考虑个体投资者交易行为的影响后,公司特质信息和市场行业信息的扩散指标对股价相关系数的显著正影响降低,说明个体投资者的交易行为在异质性信息扩散影响股价联动关系的过程中,确实起到了部分中介作用。

上述研究结论对监管层认识和防范化解股票市场重大风险有一定的借鉴意义:第一,公司特质性信息的扩散对投资者交易行为与股价联动的影响更大这一发现,为监管者从社交媒体信息扩散的角度出发,加强股票市场风险管理提供了重要思路,例如可重点监控网络“大V”等具有影响力的社交媒体用户,对其发布的信息内容进行甄别,及时阻断与上市公司特质性相关的不实信息的扩散,防止此类信息的蔓延引起股价大范围的波动,加剧市场风险;第二,监管者可进一步加强投资者教育,深化投资者对互联网背景下股票市场风险传染快、涉及范围广等新特征的认识,强化投资者的风险意识。此外,对投资者而言,应理性对待股吧等社交媒体上的不同类型信息,提高自身信息甄别能力,做出合理的投资决策。