价格支持、政策调整及粮食市场波动*

2022-09-01刘乃郗

李 雪,刘乃郗,张 姝※

(1.中国农业科学院农业经济与发展研究所,北京100081;2.外交学院国际经济学院,北京100037)

0 引言

国以粮为本,民以食为天。粮食是关系到每个人的重要议题,粮食问题是事关全局的重大战略问题。2020 年突出其来的新冠肺炎疫情使粮食安全问题再一次引起了社会各界的广泛关注。中国是一个人地关系紧张的人口大国,始终将粮食问题作为治国理政的头等大事。随着粮食安全步入数量与质量并重的新发展阶段,粮食产品价格也将经历长期上涨趋势,但由于粮食作为百价之基具有特殊性,粮价的平稳对国家整体价格水平以及宏观经济的稳定具有极其重要的意义[1]。从2004 年开始,中国逐步建立起了以稻谷、小麦最低收购价政策和玉米、大豆临时收储政策为主要框架的粮食价格支持政策。2013 年以来,粮食价格支持政策进入全面深化改革时期。2014 年大豆的目标价格补贴政策替代了原来的临时收储政策,并于2017 年被“价补分离”政策取代;2016 年玉米的“价补分离”政策取代了临时收储政策;稻谷和小麦政策收购价格在2016—2019 年陆续呈下调趋势,以逐步降低政策对市场的扭曲。目前,中国粮食价格政策已进入加速改革阶段,正朝着市场化的方向不断推进[2]。从政策设置来看,最低收购价和临时收储政策一方面通过干预性收购减少相关粮食品种的市场流通量,支撑粮食价格保持在一定水平;另一方面采取竞拍方式释放政策性临时库存,促使粮食产品价格稳定在一定水平[3]。从理论上分析,这种“托低平高”的调控手段将会不可避免地对粮食价格波动产生影响[4]。目标价格补贴和“价补分离”政策避免了对市场的直接干预,使价格由原来的受政策影响变为直接由市场供求形成,以期达到让价格回归市场的目的。作为关系国计民生的基础性敏感商品,价格政策的启动对相关粮食价格波动有何影响?政策的调整带来了价格波动的上升还是下降?不同的调控政策对粮食期现货价格的影响是否相同?这些都是粮食市场的宏观调控过程中非常重要又亟待解决的问题。深入分析和比较不同的价格调控政策对稳定粮食价格的作用具有较强的现实意义,同时也为深化粮食价格形成机制改革提供一定的理论参考和实证支撑。

随着研究方法逐渐丰富和发展,国内外关于政策对价格波动的影响进行了较多研究,取得的研究成果也比较丰富。例如,Jian Y.等[5]利用GARCH 模型分析美国联邦农业改进与改革法案对农产品价格波动的影响,Charles和Thomas[6]构建奶制品动态行为模型研究美国奶制品政策变化对其价格波动的影响,仰炬等[7]以食糖为例利用GARCH 模型分析政府管制对农产品市场波动的影响,Capitanio 等[8]利用Copula-Based GARCH 模型估计摩洛哥和世界谷物价格的边际分布变化。此外,还有一些学者研究各国贸易政策变化对农产品价格波动的影响[9,10]。随着中国粮食价格调控政策的调整和完善,国内学者利用不同方法对政策的实施效果开展了较多研究。如刘国栋[11]、Qian J.等[12]、周洲等[13]分别利用了不同的实证方法分析了价格政策对粮食价格的影响,认为政策的实施对相关粮食市场具有显著影响,且价格干预能够化解国际市场冲击,但也导致国内外市场分割从而使调控有效性下降[14]。近年来,我国粮食价格波动特性与规律发生了较大变化,特别是2004年以来实施最低收购价政策的背景下,粮食整体价格上涨趋于稳定[1]。因此,一些研究开始关注价格调控政策在平抑粮食价格波动方面的效果,包括最低收购价、临时收储、目标价格补贴等[15-18],但并没有得出一致的结论。同时,大部分研究结论得出依据的是政策实施前后结果的对比分析,不能确定政策的直接影响和效果,也缺乏针对不同粮食政策及其调整的效果比较。究其原因可能包括以下两个方面,一是价格数据选取的差异,ARCH类模型分析的结果高度依赖价格数据的选择,选取月度数据、周数据或日数据得出的结论可能存在很大差别;二是时间范围选取的不同,中国粮食价格政策改革是分品种逐步推进的,即使同一品种不同时间的政策内容也有很大差别,对价格波动的影响也将有所差异[19]。因此,文章选取GARCH 模型实证分析价格调控政策对粮食价格波动的影响,将调控政策以虚拟变量的形式引入模型,估计价格调控政策及其调整对粮食现货和期货价格波动的直接影响,并比较不同政策在平抑粮价波动方面的效果。

1 政策背景及影响机制

1.1 政策背景

1.1.1 稻谷和小麦的最低收购价政策

最低收购价政策于2004 年提出,实施品种为稻谷,但由于当年市场粮价较高,政策并未正式启动,2005 年首次启动稻谷最低收购价政策;2006 年小麦也被纳入了价格支持范围,在主产区实施最低收购价政策。从政策目标来看,除了“保供给”“保收益”这两大基本目标外,通过最低收购价政策引导市场粮价、维护市场稳定也是政策目标中的重要一项。从政策水平来看(表1),稻谷和小麦的最低收购价格呈现先逐步提高再小幅下调的变化;整体来看,与政策实施初期相比,2020 年早籼稻、中晚籼稻和粳稻政策价格分别提高了72.9%、76.4%和73.3%,白小麦价格提高了55.6%。从收购数量来看(表1),2011 年由于市场价格高于政策价,当年未启动执行预案;2013 年收购数量较少,仅为818 万t;其余年份的小麦收购数量都维持在2 000 万t 以上的水平;2014—2017 年国内粮价开始大幅高出国际市场,稻谷逐步呈现大量流向政策性收储的势头,其中黑龙江产区粳稻尤为突出,2015 年和2016 年粳稻最低收购价收购数量连续突破2 000 万t。与此同时,最低收购价收购的粮食通过竞价销售的方式重新投入市场,常年在批发市场拍卖,并通过调整竞拍底价改变投放力度和节奏,调控粮食市场供求和价格。如2008 年为应对全球粮食危机期间国际粮价大幅攀升对国内市场的传导,小麦竞拍销售超过4 200 万t;2010 年为稳定市场价格预期,小麦竞拍量达3 600万t①数据来源:国家粮油信息中心。

表1 2004—2020年稻谷和小麦最低收购价格及数量

1.1.2 大豆价格政策调整:临时收储到目标价格补贴

临时收储政策于2008 年提出,在全球金融危机导致大宗农产品价格暴跌的形势下,除小麦和大米外的其他大宗农产品价格因与国际市场关联较强而受到较大影响,出于对玉米、大豆等生产者利益的保护,临时收储政策正式启动。临时收储价格和收储量由国家发展和改革委员会根据当年市场形势和具体情况确定,并由国有粮食企业依据收储价格执行政策性收购,目标是通过临时收购降低市场流通数量,进而提升市场价格。与针对口粮实施的最低收购价政策相比,临时收储政策具有以下特点:一是收储的产品为非口粮产品,同时产业链较长,且受国际市场的影响程度也相对较高;二是在新季农产品快上市时才确定收储价格,以确保收储政策价格尽量接近市场价格。从价格水平来看(表2),2008—2012 年大豆临储价格呈逐年提高趋势,累计提高幅度为24.3%,2013 年维持上年水平不变;从收购数量来看,2008—2013 年实施期间每年都启动了大豆的临储收购,但收储数量整体呈下降趋势,最高为2009年的479万t,占当年产量的比重为32%。

为更有效地发挥市场作用和保护农民利益,合理引导大豆生产和提高政策资金使用效率,2014 年启动了大豆价格政策改革,将黑龙江、吉林、辽宁和内蒙古的大豆临时收储政策调整为目标价格补贴政策。政策调整后,大豆价格主要由市场供需调节,目标价格由国家事先确定以保障农民能够获得大豆生产的基本收益,只有当市场价格低于目标价格时才启动补贴政策;政策实行当年的目标价格为4 800元/t(表3),市场价格为当年10月至次年3月政策执行省份大豆的平均收购价格。补贴对象为东北三省和内蒙古的大豆实际种植者,各地根据实际情况自行选择确定补贴方式,具体方式包括按照实际播种面积、产量或销售量进行补贴。从实际操作来看,出于可行性与执行成本等的考虑,各地均以实际播种面积为标准进行补贴,中央财政补贴资金拨付时间一般为次年4月底之前,实际发放到种植者的时间为5月底之前。

1.1.3 玉米价格政策调整:临时收储到“价补分离”政策

从玉米临时收储政策的实际执行情况来看(表2),2009—2013 年政策价格水平逐年提升,累计提高幅度达49.3%,2014 年维持上年水平不变,2015 年首次出现下调。从收购数量来看,除2010 年由于市场价格较高政策未启动外,其他年份均启动了临时收储政策,但收储数量年际间变化较大,如2009 年临储收购量为2 748 万t,占当年产量比重为16.8%,而2012 年仅为282 万t,占比仅为1.4%。但连年启动临储政策导致政策执行区生产的玉米很大一部分被以临时收储的形式收入库中,这也是当时玉米库存高企的一个重要因素。为应对玉米库存高企、财政负担加重、收储和进口压力不断加大、用粮企业经营困难等问题,2016年东北三省和内蒙古启动了玉米“价补分离”政策,即将临时收储政策调整为“市场化收购”加“生产者补贴”的新机制,按照市场定价、价补分离的原则和保障农民合理收益的要求,推进玉米价格形成机制改革。一方面,玉米价格由市场形成,生产者随行就市出售玉米,各类市场主体自主入市参与收购;另一方面,建立生产者补贴制度,对玉米实际种植者进行补贴,由中央统一拨付财政补贴资金、地方政府统筹将资金兑付到生产者,以保障优势产区玉米生产收益的稳定[20]。2017 年大豆目标价格补贴政策调整为生产者补贴政策之后,对玉米和大豆的生产者补贴进行统筹安排,形成补贴机制的相互衔接。在实际操作中,为了调整种植结构、扩大大豆种植规模,各地均要求大豆生产者补贴标准要高于玉米,如2020年黑龙江全省统一的补贴标准为玉米570元/hm2、大豆3 570元/hm2(表3)。

表2 2008—2015年玉米和大豆临时收储政策价格及数量

表3 2014—2020年玉米、大豆目标价格补贴及生产者补贴

1.2 影响机制

从作用机理来看,一般而言,农产品是缺乏价格弹性的产品,意味着需求量下降的速度要小于价格上涨的速度。而粮食作为必需农产品,价格更加缺乏弹性。粮食的支出弹性在0~1,自价格弹性在0~1[21]。粮食供给和需求均缺乏弹性,价格的上涨对需求量影响较小[22],说明供给随价格变化的趋势属于“发散型蛛网”,在外界冲击下很难通过自身调节恢复到初始均衡状态,而政策的干预能够降低价格的周期性波动程度。如图1所示,DD为需求曲线,SS为供给曲线,未实行价格支持政策时,市场价格以P1→P2→P3的波动形成发散型蛛网。当连续实行价格支持政策时,无论政策价格水平高于(Pi2)或低于均衡价格(Pi1),政策价格Pi都能够减缓价格波动幅度的不断扩大,进而降低市场价格的周期性波动程度,对生产者发挥重要的保护作用。由以上分析可知,最低收购价政策可能会对粮食市场价格波动产生影响,降低政策启动期间的价格波动程度。

识别和判断市场价格波动的特征和原因是制定有效的价格支持政策的先决条件[4]。从长期来看,影响粮食价格波动的因素主要是供需关系的变化,同时货币政策、人口增长等因素均将影响粮食价格[3];短期来看,极端天气、石油价格、生物质能源发展、粮食金融化及投机炒作、政策及其变化、地缘政治以及突发公共卫生事件等非传统因素对价格波动的影响更加显著[23]。从供需关系来看,2009—2010 年我国小麦供需平衡略有盈余,2011—2012 年在消费增加的带动下小麦供求基本平衡略有缺口,2013 年之后供求基本平衡有余,且盈余量呈增加趋势[4]。水稻在产量不断增加的支撑下,2008 年之后供需形势明显好转,产需结余呈增加趋势,随着供给侧结构调整,2018 年之后水稻产需结余已经明显缩小,但产量仍略大于需求量。2008—2015年我国玉米种植面积和产量均呈现增加趋势,供给结构性过剩突出,库存积压严重,随着结构性调整及去库存取得明显成效,近几年供求形势由结构性过剩转向产不足需。我国是世界上最大的大豆消耗国,每年大豆消耗量在1亿t以上,但受单产水平和种植面积的限制,大豆产量较低,进口依赖度较高,2019 年进口大豆8 851.1 万t,进口依存度高达83%,已成为世界上最大的大豆进口国。相对宽松的供求关系为粮食价格下行提供了基础,特别是在新粮收获及上市期间,粮食价格水平呈现明显走低趋势。最低收购价政策正是当执行区的市场价格低于当年最低收购价格时启动,2012 年之后稻谷和小麦连续启动托市收购,致使政策对市场价格起决定性作用[12]。玉米和大豆自临时收储政策实施开始,除玉米2010 年未启动,其他年份均启动了临储收购。在临储价格的支撑下,玉米价格长期处于上升通道,从2009 年1 月的1 210 元/t 涨至2015 年8 月的2 132 元/t,累计上涨76.2%(图2);大豆由于市场开放度和进口依存度均处于较高水平,价格除了受临储政策影响外,与国际大豆市场波动关联度在粮食作物中处于较高水平。

图2 2020年国内粮食价格变化

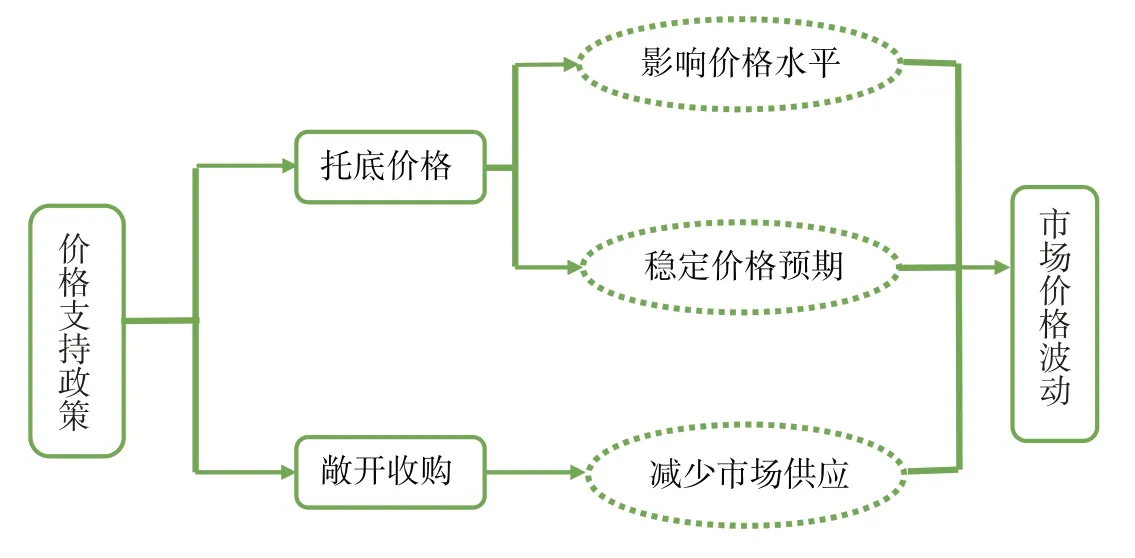

从理论上分析,价格支持政策的目标并不是消除价格波动,而是降低出现价格极值的可能性,即防止暴涨暴跌,促使价格在一个区间内波动,当价格波动超出区间时,触发政策采取措施将市场价格水平重新拉回区间[4]。从影响路径来看,价格支持政策对市场价格波动主要是通过托底价格的直接路径和减少供应的间接路径产生影响(图3)。首先,最低收购价格的设定为市场设置了“托市价”,相当于直接确定了市场底部价格,稳定价格预期的同时也降低了价格出现低于政策价的可能性,防止暴跌情况的发生[24]。由此可见,价格支持政策的实施对粮食市场价格形成产生了重要影响。在政策的支撑下,郑州粮食批发市场普通三等白小麦市场价格从2006 年的1 448 元/t 上涨至2017 年的2 405 元/t,累计上涨66.1%;取消临时收储政策后,玉米价格从2015年8月2 131.5元/t①玉米价格选取三等玉米产区月度平均价格,下同下降至2016 年4 月1 894.5 元/t,2017 年2 月进一步降至1 280 元/t 的低位,累计跌幅达40%(图2)。其次,由国家委托国有粮食收储企业进行敞开收购的政策设置,确保了粮食的顺利销售,避免在新麦大量集中上市时出现“卖粮难”,在一定程度上改善了政策执行区的销售条件,也减少了市场流通的粮食供应数量,使得原来可能分散在全年出售的销售习惯逐渐演变成政策执行期间的集中销售,导致后期粮食供应量减少,助推价格上涨。

图3 价格支持政策对价格波动的影响路径

2 研究方法和数据

2.1 研究方法

为分析政策对粮食价格波动的直接影响,该文采用广义自回归条件异方差(Generalized Autoregres⁃sive Conditional Heteroscedasticity,GARCH)模型。该模型最早由Bollerslev(1986)提出,在自回归条件异方差(Autoregressive Conditional Heteroscedasticity,ARCH)模型基础上,将条件方差滞后项加入条件方差方程为:

式(2)中,将波动的来源归因于三个方面,即变量自身的波动ht-j、外部冲击系数和价格支持政策的执行Dt。其中,Dt为政策虚拟变量,表示样本期间内粮食价格支持政策的执行情况,当被观察的价格支持政策启动时将Dt取值为1,否则取值为0。如果虚拟变量的系数d在统计上是显著的,说明价格支持政策对粮食价格波动产生了影响,d>0 表示政策的执行增加了价格的波动程度,d<0 表示政策的执行降低了粮食市场的价格波动。由于各粮食品种执行的价格支持政策不同,Dt的取值范围也有所差别。如表4所示,稻谷和小麦在启动年份的最低收购价政策执行期间Dt取值为1,未启动年份及其他时间取值为0。由于在样本区间内玉米和大豆的价格政策调整,该文主要观察玉米和大豆临时收储政策调整对价格波动的影响。玉米市场化收购加补贴政策发布时间是2016年3月28日,鉴于政策公布即对市场价格产生影响,选择2016 年4 月1 日作为政策调整的时间点,将调整之前视为玉米临时收储政策执行时期,Dt取值为1,调整之后取值为0。大豆临时收储政策调整后实施的是目标价格补贴政策,故选择2014 年6 月1 日作为政策调整的时间点,将调整之前视为大豆临时收储政策执行时期,Dt取值为1,调整之后取值为0。

表4 粮食价格支持政策执行情况

2.2 数据来源及描述

为更好反映价格变化的频率和程度,该文选取日数据作为研究对象。所用数据包括稻谷、小麦、玉米和大豆期货和现货价格,时间范围为2009年1月4日至2020年12月31日,数据均来源于wind资讯数据库。其中,稻谷现货价格为早籼稻国内平均价,期货价格为早籼稻期货收盘价;小麦现货价格为国内平均价格,期货价格为优质强筋小麦收盘价;玉米现货价格为国内平均价,期货价格为黄玉米期货收盘价;大豆现货价格为大豆平均价,期货价格选取黄大豆1号期货收盘价。

为研究方便,对原序列进行收益率计算,公式为Rt= 100 × ln(Pt/Pt-1),Rt为粮食价格的收益率,Pt为第t期粮食价格。从各序列的波动情况来看(图4),期货价格的波动程度明显较现货价格更频繁。分品种来看,大豆价格的波动程度最为剧烈,其次是玉米和小麦,稻谷价格的波动较为平缓。

图4 粮食现期货价格收益率波动

3 实证结果分析

3.1 平稳性检验和ARCH效应检验

因该文所选取的基础数据均为时序数据,在进行实证分析之前首先应对各收益率序列进行单位根检验。该文采用ADF(Augmented Dickey and Fuller)检验,结果显示各收益率序列是平稳的(表5)。然后对各收益率序列进行ARCH 效应检验,在滞后阶数为2阶时,稻谷、小麦、玉米和大豆现货价格LM 统计量分别在1%的水平下显著,说明序列均具有ARCH 效应;而稻谷、小麦、玉米和大豆期货价格则具有高阶ARCH 效应,各序列均需要利用GARCH模型进行估计以消除条件异方差。

表5 收益率序列单位根检验和ARCH效应检验

3.2 模型估计及检验

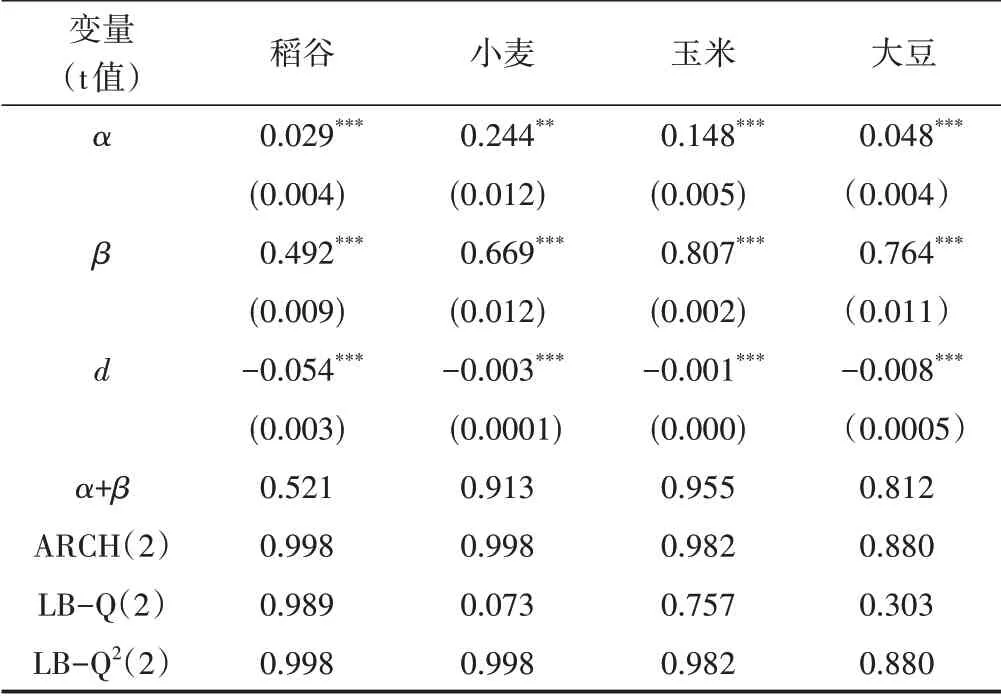

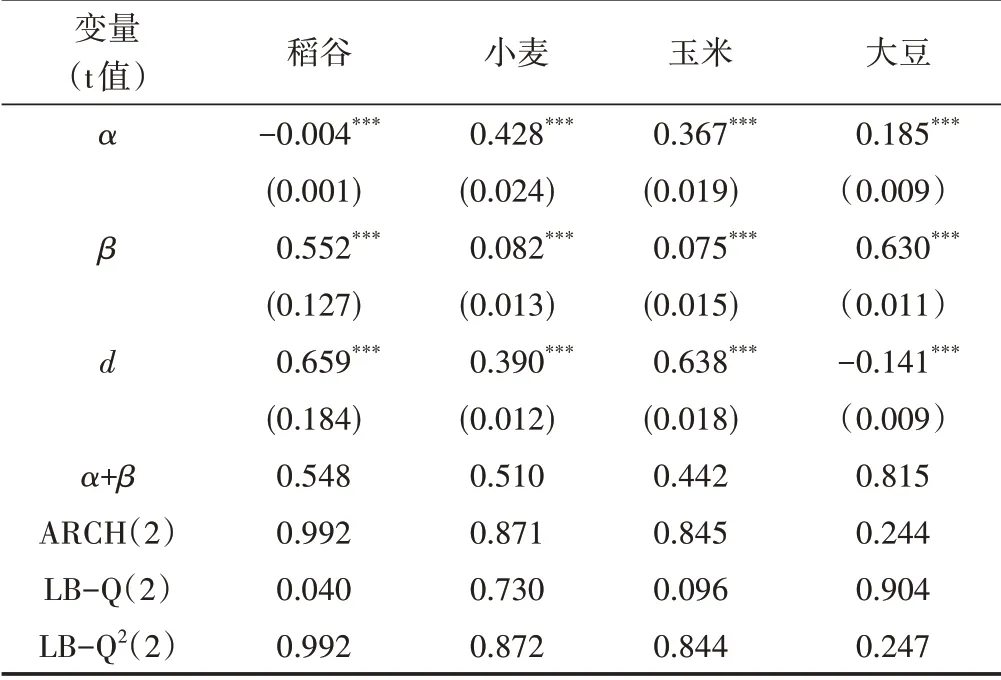

根据对数似然值最大和AIC、SIC 最小原则,对各序列的模型设定进行初步分析,GARCH(1,1)的模型设定最为适合(表6)。从模型结果来看,模型中的ARCH 项和GARCH 项的系数都是统计显著的,说明各品种粮食价格均具有显著的波动集簇性,且系数αi与βj之和均小于1,满足参数约束条件。具体来看,小麦、玉米和大豆现货价格的系数之和与1比较接近,说明条件方差所受的冲击比较持久,过去的波动对未来的影响较大;稻谷现货价格系数之和与1有一定差距,说明条件方差所受冲击的影响并不十分持久。同样的,大豆期货价格的系数之和与1比较接近,而稻谷、小麦和玉米期货价格的系数之和则较小,冲击的影响消失较快。政策虚拟变量是模型中的关键变量,所有政策虚拟变量系数均在1%的水平下显著,表明政策对粮食价格波动产生了明显的影响,但对各粮食品种期现货价格波动的作用方向不同。对于现货价格,与非执行期间相比,稻谷和小麦执行期间最低收购价政策的启动能够显著降低价格波动,表明最低收购价政策的实施对稳定粮食现货市场价格发挥了作用,这与钟钰等[18]的研究结论一致;与政策调整之后相比,玉米和大豆临时收储政策的实施也显著降低了价格波动程度,但政策影响的程度明显小于自身价格波动及外部冲击对价格波动的影响。对于期货价格,稻谷、小麦最低收购价政策执行期间期货市场价格的波动程度更高,即政策执行显著增加了期货价格波动;玉米临储政策的调整则显著降低了期货市场价格波动程度,大豆临储价格调整显著增加了期货市场波动程度。

表6 粮食现货价格GARCH(1,1) 模型的估计

为了验证模型设定是否合适,需要对模型的残差序列进行检验,选取ARCH 检验、Ljung-Q 检验和Ljung-Q2检验对模型拟合结果进行验证(表7)。从检验结果可以看出,各序列的模型设定较为适合,拟合后的残差基本消除了条件异方差和自相关,模型拟合效果较好。

表7 粮食期货价格GARCH(1,1) 模型的估计结果

从模型结果可以看出,一是最低收购价政策的实施对现货市场和期货市场价格波动的影响是不同的。原因可能是最低收购价政策只是针对稻谷和小麦的现货价格,政策对现货市场的影响更加直接和明显,甚至成为市场价格的主要决定因素[12],“托低平高”的政策效果并没有直接体现在期货价格上,同时与现货市场相比期货的市场化和开放程度更高,影响因素也更加复杂,在政策水平未知的情况下,市场很容易产生过度反应,为炒作提供了一定空间,使得期货市场的变动更加频繁。二是玉米价格支持政策从临时收储到“价补分离”政策的调整导致现货市场波动性提高。玉米临时收储政策自实施开始仅2010 年未启动,2011—2013 年收储价格逐年提升,收储数量也保持在一定水平,由此导致市场价格更多地受到政策的影响,“政策市”的特征明显,波动程度也随之降低;而“价补分离”政策的实施促使价格由市场供求决定并发挥调节生产和需求的作用,逐步摆脱了政策的影响,市场化程度提升的同时价格波动程度也随之提高。三是大豆临时收储政策的调整导致现货市场波动性上升。大豆是我国进口依存度最高的粮食品种,进口量从2011年的5 263.4万t逐步增加至2020年的10 033万t①数据来源:中国海关,致使国内外大豆市场的关联性较其他3个粮食品种更强。临时收储政策的实施在保护农民收益、维护市场稳定方面发挥了有效作用[27]。在临时收储政策实施期间,与国际市场价格的剧烈波动相比,国内大豆价格波动幅度更小、频率更低。四是价格支持政策对不同品种期货价格波动的影响存在明显差异,对于稻谷、小麦和玉米期货,价格支持政策的实施显著增加了价格波动;而对于大豆期货,政策调整之后的价格波动更大。这可能与粮食品种的市场化及开放程度相关,作为市场化及开放程度最高的粮食品种,大豆的国内外期货市场联系更加紧密,政策调整使得市场机制得到更好发挥,同时也意味着国内大豆市场受国际市场波动的影响程度加深,出现大幅度、高频率波动的可能性大大增加。

4 结论及政策启示

4.1 结论

该文将价格支持政策作为虚拟变量引入GARCH 模型,实证研究最低收购价及临时收储政策对维护粮食市场稳定的作用,比较不同价格支持政策对期现货价格波动的作用效果并对可能的原因进行分析,具体可得到以下结论。

(1)稻谷、小麦最低收购价政策能够显著降低现货市场的波动程度,但对期货市场波动的作用则相反。可能是因为最低收购价政策只是针对现货价格,且政策水平的不确定为期货市场炒作提供了空间,进而对期货市场产生外溢效应,使得期货市场的变动更加频繁。

(2)玉米和大豆临时收储政策的调整促使现货市场的波动性提高,这也说明临时收储政策对玉米和大豆市场的干预在维护市场稳定方面发挥了一定作用。

(3)价格支持政策对不同粮食品种的期货价格波动具有不同的影响,这可能与各粮食品种的市场化及开放程度相关。目标价格补贴政策的实施使得价格由市场决定,也进一步加深了国内外市场的联系,国内价格出现大幅度、高频率波动的可能性大大增加。

4.2 政策启示

(1)价格支持政策能够发挥维护粮食现货市场稳定的作用,政策的实施效果与实施品种的国内供求及市场形势密切相关,国内外市场的联系程度也在一定程度上影响政策在降低价格波动方面的作用效果。

(2)价格支持政策对期货市场波动也具有一定的外溢效果,最低收购价政策的完善还需特别关注其对期货市场的影响,更好促进期货市场发挥价格引导和发现功能。

(3)期货市场波动的实施效果与贸易、补贴等其他政策的配套紧密相关,特别是对于大豆这种与国际市场联系比较紧密的粮食品种,需特别关注政策调整对期现货市场带来的长期影响。

(4)政策价格水平的确定与政策效果有直接关系,不适当的政策价格不仅会影响市场的波动程度还会导致价格信号的扭曲进而带来一系列问题。

因此,政策制定需要充分考虑市场形势、国内外市场联系程度等因素对政策效果的可能影响,注重政策间的配套和关联,根据粮食品种的不同而采取不同的政策措施,不断完善和优化政策内容[28],确定合理的政策价格水平,尽可能减少对市场的干预和扭曲。