RCEP 对中国金融服务贸易竞争力的影响研究

2022-08-31郭鸿琼

郭鸿琼

(福州大学 至诚学院,福建 福州 350002)

实施更高水平金融开放创新成为“十四五”发展新征程的重要任务,2021 年9 月4 日起,中国金融业开放承诺逐步转向负面清单模式。2022 年1 月1 日,RCEP 正式生效,其中金融服务开放与合作是成员关注的核心问题之一。2020 年RCEP 成员金融服务出口780.8 亿美元、进口692.5 亿美元,市场份额仅为11.4%,约占全球1/3 的经济体量,区域内金融服务贸易发展存在巨大潜力。从理论层面而言,一方面区域经济一体化的静态效应和动态效应有助于推动成员金融服务贸易的发展与竞争力的提升;另一方面服务贸易所具有的高度垄断、规模经济、强调知识与技术等特点,决定了当前金融服务贸易格局主要以产业内贸易为主。G-L 指数是目前用于衡量产业内贸易静态水平最常使用的评价指标,而Bruelhart(1994)提出的边际产业内贸易(MIIT 指数),则用以说明产业内贸易的动态变化。TC 和RCA 指数是研究国际贸易竞争力经常使用的评价指标,前者考虑到产业内贸易、后者考虑了国家和世界贸易总量的影响。因此,出于综合考量,选取G-L 和MIIT 指数分别对中国金融服务产业内贸易进行静态和动态分析,选取TC和RCA 指数对贸易竞争力进行横向和纵向分析。

一、中国金融服务产业内贸易与竞争力水平分析

根据RCEP 协议第八章附件一第一条定义:金融服务包括所有保险和保险相关服务,以及所有银行和其它金融服务(保险除外)。按照此界定,UNCTADstat 的统计数据显示:2020 年中国金融服务进、出口分别为155.18 亿美元、97.18 亿美元;其中,银行服务、保险服务进出口基本呈现相同走势,前者略有盈余、后者处于逆差;2005 年以来的年平均进、出口增长率,金融服务分别为13.2%、87.4%,银行服务分别为124.4%、183.7%,保险服务分别为10.7%、62%。以上说明中国金融服务进出口取得了较大的进展(特别是银行服务),但相较中国经济的国际地位,金融服务贸易的市场份额(2020 年仅为1.4%)以及占服务总出口的比重都较小(2020 年仅为3.46%),说明中国金融服务贸易竞争力较弱、潜力有待开发。

(一)中国金融服务产业内贸易水平分析

1.静态分析

测算结果显示,2005—2020 年G-L 指数呈现波动中上升的态势,近7 年都在0.5 以上,说明中国金融服务自2014 年开始进入产业内贸易占优的周期(2020 年为0.77),但该水平仍然低于同为RCEP 成员的澳大利亚(0.8)、日本(0.92)、韩国(0.87)。其中,保险服务G-L 指数近6 年都基本保持在0.5 之上(2020 年为0.61),但低于新加坡(0.89)、澳大利亚(0.81)、韩国(0.69);而银行服务G-L 指数大多数年份均在0.6 以上,而且近4 年还呈现出逐年提高的趋势。以上说明,随着经济的发展以及金融开放的进程加快,中国金融服务无论整体还是分部门来看,产业内贸易不仅逐渐占优,而且水平在不断提高。

2.动态分析

2006—2020 年MIIT指数大多都在0.5以下,但2012 年开始超过半数在0.5 以上(2020 年为0.63),说明中国金融服务贸易流量变化前期主要是由产业间贸易引起的,而近几年更多是由产业内贸易带来的。保险服务和银行服务MIIT 指数也都显示贸易流量变化也主要取决于产业内贸易。综合G-L 和MIIT 指数的分析,可得出如下相互印证的结论:无论整体还是分部门来看,中国金融服务产业内贸易水平趋于提升,同时产业内贸易对中国金融服务贸易具有扩张效应(尤其是银行服务)。

(二)中国金融服务贸易竞争力水平分析

1.横向分析

整体来看(如表1 所示),2020 年TC 和RCA 值都表明中国金融服务处于竞争劣势,竞争力虽不如澳大利亚、日本、韩国、新加坡,但强于其他成员方。分部门来看,中国银行服务TC 值具有微弱优势,而RCA 值显示较弱的出口竞争力,综合竞争力低于澳大利亚、日本、韩国、新加坡;中国保险服务TC 和RCA 值都表明不具有出口竞争力,综合来看低于新加坡、澳大利亚。综上,中国金融服务贸易竞争力在成员中属于中上水平,其中保险服务竞争力相对强一些。

表1 2020 年中国金融服务贸易竞争力的横向比较

2.纵向分析

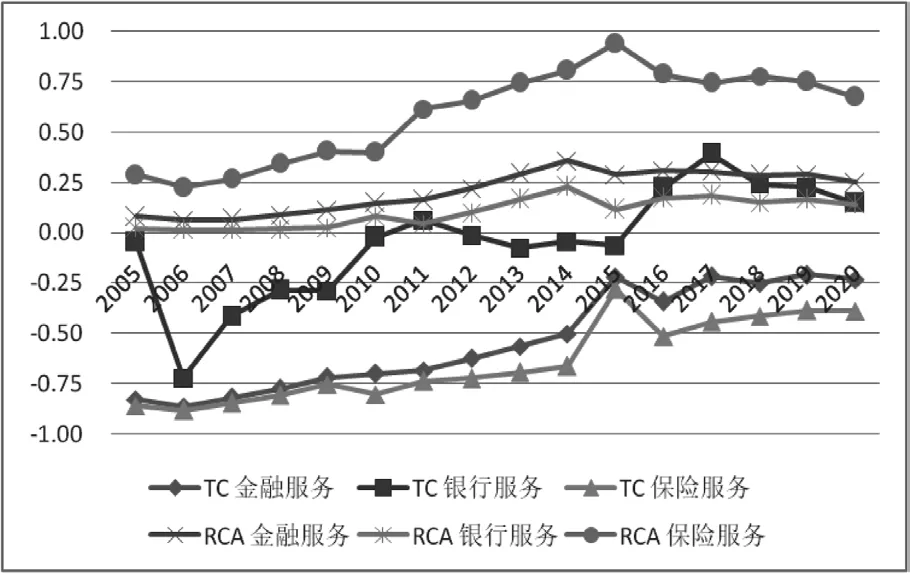

TC 和RCA 指数的测算结果共同表明(如图1 所示),2005—2020 年中国金融服务贸易竞争力正在不断形成中。其中,银行服务RCA 值虽然显示竞争力很弱,但数值逐年变大,同时TC 指数由负值转为正值,也说明银行服务的竞争力趋强;保险服务TC 和RCA 指数都显示处于竞争劣势,但都在往竞争力提升的方向发展。

图1 中国金融服务贸易竞争力的纵向比较

二、RCEP 框架下中国金融服务贸易发展的机遇与挑战

(一)机遇

1.构建中国金融服务双循环发展格局的新契机

RCEP 有助于充分利用“两个市场、两种资源”,构建中国金融服务双循环发展新格局。一是市场方面,RCEP 联通了亚太区域主要市场,消费市场不断升级扩容,人民币真实需求得到有效培育,为中国金融服务提供了广阔且有差异需求的市场,有助于产业内贸易的扩张。二是资源方面,RCEP 进一步放宽了市场准入并统一了技术标准,将促进劳动力、资本、技术等生产要素的自由流动,推动区域内产业链、供应链、价值链的融合与重塑,有利于中国金融服务结合自身优势与发展策略整合区域资源、发展跨境产业链金融,提升国际竞争力与影响力。

2.实现中国金融服务高水平对外开放的新保障

RCEP 达成的高水平承诺将加强区域金融合作,为中国金融业扩大对外开放提供新保障。一是“引进来”方面,RCEP 构建的金融服务制度与框架,增强了外资信心,刺激澳大利亚、日本、韩国、菲律宾、泰国、马来西亚、新加坡、印度尼西亚的金融机构继续深耕中国市场,同时吸引更多世界先进金融机构,共同健全中国金融市场竞争机制,推动金融业供给侧结构性改革。二是“走出去”方面,RCEP 将释放区域内巨大市场潜力,中资金融机构将优化境外机构布局;同时,依靠更有力的国际法治保障,中资金融机构更积极地通过FDI提升国际竞争力。

(二)挑战

1.金融风险防控压力持续增大

按照RCEP《金融服务》中的第三条——新金融服务条款规定,中国必须给予RCEP 其他成员方金融机构国民待遇,在进行金融创新的时候给予在华外资机构同等机会。此举将吸引越来越多的国外金融机构进入中国市场,可能带来外资控制中国金融市场风险加大、切割中国实体经济利润、造成财富外流等问题。同时,面对复杂严峻的国内外形势,金融市场风险、金融产品风险、金融机构风险等系统风险防控压力持续增大,对中国货币金融政策、现有法律制度提出了新挑战。

2.银行服务同业竞争日趋激烈

如表1 所示,中国金融服务现阶段竞争力还比较薄弱,特别是在银行服务,综合竞争力低于RCEP 中的澳大利亚、日本、韩国、新加坡,与美英等发达国家差距也很大。RCEP 生效后,来自澳大利亚、日本、韩国、新加坡的优质银行机构将与中资银行站在同一起跑线争夺核心业务和优质客户;同时随着中国金融全方位开放,来自欧美的顶级银行机构也将加入竞争格局,同业竞争日趋激烈。对中资银行来说,加快金融创新、提升竞争力成为亟待攻克的难关。

3.跨境数据管理水平有待提高

RCEP《金融服务》中的第九条—信息转移与信息处理条款,对成员跨境数据管理水平提出了更高的要求。其中,新加坡、日本、澳大利亚的跨境数据管理水平在区域内属于领先水平;而中国凭借金融科技推动数字经济稳妥有序发展,跨境数据管理水平大幅提升。但鉴于跨境数据管理会触及成员方的安全监管或审慎、个人隐私等,对中国政府而言,增强发展和安全并重原则共识、加强数据跨境流动国际协调是今后区域金融合作与发展的一大任务。

三、RCEP 框架下中国金融服务贸易竞争力的提升路径

(一)总体思路

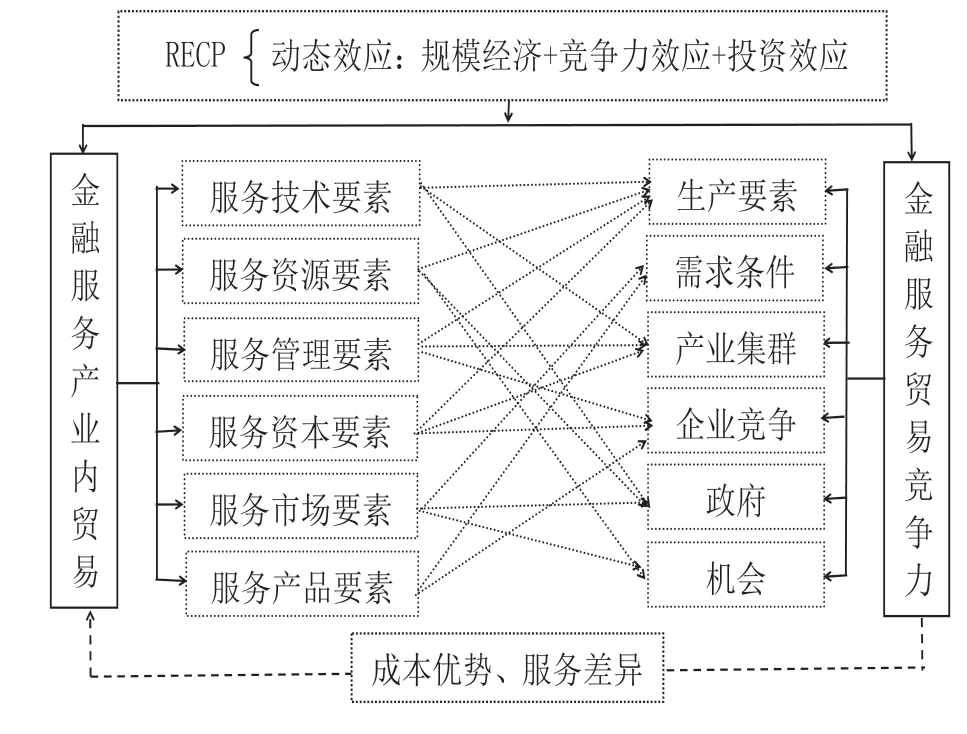

基于钻石模型设计了RCEP 框架下中国金融服务贸易竞争力提升路径,总体思路如图2 所示。竞争力提升的前提是扩大金融服务贸易,而RCEP 的生效为中国金融服务质效提升提供了广阔的市场空间与充裕的资源条件。RCEP 带来的静态和动态贸易效应将推动中国金融服务产业内贸易的发展,进而为竞争力提升积累技术、资源、管理、市场、资本、产品6 个基本要素,再分别作用于钻石模型的4 个基本要素和2 个辅助要素,然后形成中国金融服务贸易竞争力(成本优势、服务差异);而竞争力提升又会带来产业内贸易的扩张,最终实现中国金融服务产业内贸易与竞争力提升的良性互促的循环。

图2 总体思路

(二)具体路径

1.高级要素培育路径:与新加坡、日本、澳大利亚的产业内贸易会产生技术外溢,还能学习借鉴先进的金融管理经验,可以为中国带来金融服务技术、资源、管理、资本要素的积累,进而充实金融服务高级要素,提升产业集群水平,为政府培育金融服务政策提供有力的技术支撑与资源条件。

2.市场竞争扩张路径:与RCEP 成员的产业内贸易,可以发挥两个市场的作用,进而提升金融需求规模条件、实现规模经济效应与金融提质增效,形成完善的市场竞争机制、激发金融企业持续创新的活力,为政府金融市场开放政策提供广阔的市场空间。

3.金融产品升级路径:与RCEP 成员的产业内贸易,一方面有助于中国金融机构创新金融产品,另一方面还能引进新加坡、日本、澳大利亚先进的金融产品,可以满足国内多样化的金融产品需求、实现金融消费升级,还能迫使中国金融机构强化竞争意识、坚持创新金融产品与服务。

四、结论

1.近几年来,中国金融服务产业内贸易占优,而且贸易流量的增长也以产业内贸易为主,但相较RCEP 中金融服务发达的国家以及世界上先进国家而言,产业内贸易水平仍有很大提升潜力;中国金融服务贸易竞争力整体和分部门(特别是银行服务)走势趋强;而且中国金融服务产业内贸易水平与竞争力二者存在相互促进的内在联系。

2.RCEP 所带来的贸易静态效应和动态效应,能够为中国金融服务双循环发展格局的构建带来“两个市场,两种资源”,为实现高水平对外开放提供强有力的国际法治保障,进而有助于中国金融服务产业内贸易与竞争力水平的提升;但也会给中国金融风险防控、银行服务同业竞争、跨境数据安全管理带来更多的挑战。

3.机遇与挑战并存,充分利用RCEP 机遇的同时,注意提高金融风险防控能力、加强国际协定义务审查与交流、熟悉和掌握RCEP 协定规则,积极参与国际金融服务规则的制定,增强与亚太其他国家的金融互信与合作,提升中国金融服务产业内贸易与竞争力水平,进而扩大在国际金融市场上的影响力。

[注释]

①G-L 和MIIT 指数的取值范围都为[0,1]:当G-L/MIIT 为0 时,表示贸易双方只存在产业间贸易关系/贸易流量的变化完全是由产业间贸易引起;取值为1 时,表明只存在产业内贸易关系/贸易流量的变化完全由产业内贸易引起;如果G-L/MIIT 大于0.5,就能判断具有较高的产业内贸易水平/贸易流量的变化主要由产业内贸易引起。

②TC 指数的取值范围为[-1,1]:大于0,表明具有比较优势,越接近1,优势越显著;小于0,则说明存在比较劣势,越接近于-1,劣势越明显。

③RCA>2.5,表明出口竞争力极强;1.25