普惠金融视角下县域信贷投放对经济增长影响的研究

——以榆树市为例

2022-08-26中国人民银行榆树市支行课题组

中国人民银行榆树市支行课题组

(中国人民银行榆树市支行,吉林榆树 130051)

普惠金融主要是以合理的成本、及时有效地实现所有组织或个人的正当金融需求,而信贷是支撑“普惠金融”政策实施的重要手段,研究其对欠发达县域经济增长的影响,具有现实指导意义。

一、榆树市基本情况

(一)地区生产总值呈逐年上升趋势

榆树市GDP①基础数据来源均源于《榆树市国民经济和社会发展统计公报》从2011年301.23亿元到2018年456.34亿元,总体呈上升趋势,由于统计口径调整,2019年GDP表现出“断崖式”下滑,但2019年221.63亿元到2021年282.53亿元依旧满足逐年递增的趋势。

(二)信贷投放波动明显

榆树市信贷投放从2011年101.88亿元逐年递增,直到2016年达326.17亿元,之后出现下降趋势,2020年达到最低点229.84亿元。对此,榆树辖内金融机构积极创新信贷产品和模式,充分利用人民银行再贷款和直达货币政策工具,加大信贷投放力度,贷款规模再次提升,2021年末提高到258.55亿元。

(三)普惠金融体系建设成效明显

榆树银行业金融机构下沉服务重心,加强与个体工商户的对接,积极响应再贷款政策,通过银企对接会、“吉企银通”平台等多种方式进一步加强普惠金融体系建设。2021年末,榆树市涉农贷款余额达118.32亿元,较年初增长5.53%;普惠小微贷款15.08亿元,较年初增长25.11%;支农再贷款2.42亿元,较年初增长2.33亿元,利用再贷款资金发放的小微企业贷款加权平均利率为5.7%,较正常贷款利率低2个百分点。

二、模型构建与实证分析

(一)模型构建

本文使用VAR模型进行分析。VAR(p)模型设定如下:

既:

t=1,2,…T

(二)数据处理

为保证各变量的平稳性,本文对三个变量进行了取对数,其中y1、y2、y3分别代表地区生产总值对数、人均可支配收入对数和贷款余额对数。本文选取2004年-2018年共计15年的数据进行实证分析①数据来源:榆树市国民经济和社会发展统计公报。

表1 样本数据的基本特征

(三)模型的检验与分析

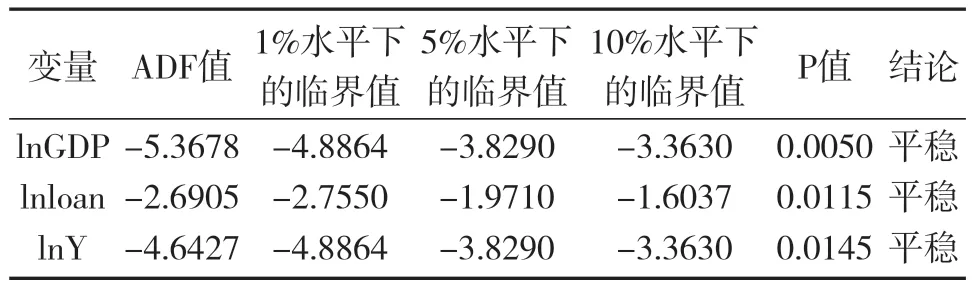

1.单位根检验

使用ADF检验方法,分别对不同向量的时间序列进行检验,ADF检验结果如下:

表2 ADF检验结果

2.滞后阶数的确定

以赤池信息准则(AIC)和施瓦茨准则(SC)作为参考标准,本文选择VAR(2)作为分析模型。

表3 VAR模型最优滞后阶数的选择

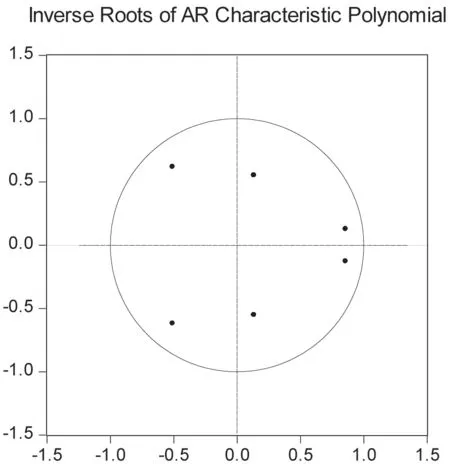

3.模型稳定性检验

采用AR检验法来检验模型的稳定性。AR Roots Graph 的检验结果显示,特征根均在单位圆内,说明VAR(2)是稳定的。

图1 AR根值结果检验

4.格兰杰因果检验

通过检验结果可知,贷款余额对数不是地区生产总值对数的格兰杰原因,但地区生产总值对数是贷款余额对数的格兰杰原因,由此说明单方面信贷投放不会对经济增长有决定性促进作用,但经济的增长在一定程度上会推动信贷的投放。人均可支配收入对数与贷款对数在数值上不存在因果关系,说明人们可用于自由支配的收入不会因为还款压力而受到影响,贷款行为对于其他经济行为无明显的直接影响。

表4 格兰杰因果检验结果

5.脉冲响应函数分析

本文对三个变量的对数形式进行了脉冲响应函数的估计,以分析榆树辖区信贷投放、经济增长以及人均可支配收入的动态关系。本文中追溯8期,横轴代表追溯期数,纵轴代表响应的大小,脉冲响应结果如图所示:

图2 脉冲响应图

通过脉冲图像可以看出,如果给予地方生产总值一个外部冲击,在前两期其数值会增加,之后每期略有下降但总值仍较高且较平稳,可见经济持续平稳增长不仅对于当期产值有影响,而且对于后期经济产值影响重大;如果给予贷款余额一个正向冲击,对地区生产总值有正向的促进作用,且在第三期影响最大,之后趋于平稳,表明信贷支持对于经济增长的影响是长期的;如果给予地区生产总值一个冲击,前两期对贷款余额具有抑制的效果,在第二期影响最大,在第四期转为正向影响,之后趋于平稳,说明经济波动时短期对于贷款的需求会减少,之后对于贷款的需求会逐步上升,最后转为正向需求。

三、结论与建议

(一)结论

本文通过分析得出以下结论:一是地区经济的持续增长需要信贷资金支持,但信贷投放量要根据经济发展需求而定,不能单纯把信贷投放作为促增长的手段;二是信贷资金投放对地方经济的影响是长期持续的,经济下行时短期贷款需求会减少,一段时间后又会形成一定的贷款需求。

(二)建议

1.科学控制信贷投放,持续优化信贷结构

一是应结合当地产业结构特点和经济发展需要,科学合理地规划和使用信贷资金,在适当增加投放量的同时,不搞“大水漫灌”;二是采用区域差异化、行业差异化等措施,不断优化信贷结构,实现资金精准覆盖,增强信贷资金的渗透能力,实现资金合理高效配置;三是盘活资金存量,不仅要关注新增信贷资金投向,更要充分挖掘存量资金潜能,让资金“活”起来,使收回再贷比重不断扩大,从而提升资金使用效率。

2.把握信贷投放节奏,保持信贷资金均衡

合理的安排信贷投放总量和节奏,尽量使贷款保持在均衡状态,避免大起大落。一是优化信贷投放均衡性指标并使其成为考核体系的重要组成部分,防止短期内出现信贷波动异常;二是加强调查研究,深入基层了解企业的结构性和季节性信贷需求,强化对银行信贷投放节奏的指导与监测;三是提升审批效率,持续健全服务机制,简便贷款申请流程,优化营商环境,避免因贷款审批不及时造成的信贷业务积压。

3.强化信贷资金监管,防范信贷业务风险

首先,政府和人民银行应加强对信贷资金的监管,完善风险防范监管机制,通过制度约束、数据监测、监督检查等方式规范商业银行的信贷行为,使银行业金融机构认识到自身应承担的经济功能和社会责任。其次,银行业金融机构也应树立内部监管意识,制定自查自纠方案,通过风险自行排查、对企业定期回访等措施提升贷后管理水平,建立健全符合银行机构自身实际情况的风险监管体系,减少对政府监管的依赖,使信贷行为更好地服务经济社会发展。

4.创新普惠金融产品,提升金融服务质效

银行业金融机构要积极创新,把金融科技的优势发挥出来,根据企业的生产运营需求,在传统产品的基础上创新普惠类金融产品和服务模式,建立综合授信模式,破解地方特色产业由于缺乏专属产品而产生的信贷“瓶颈”。例如,为农、林、畜牧业等区域特色鲜明的行业,以及科技、数字经济等新兴行业开发多样化的金融产品;加强农业保险产品创新;为有需要的企业量身定做个性化信贷产品等。帮助企业走出融资贵、融资难、融资慢的困境,真正落实“普惠金融”的概念,“普”到万家,“惠”进人心。