泛海控股股份有限公司筹资方式与筹资风险分析

2022-08-25张晓秀

□张晓秀

西方国家对筹资风险课题的研究要远远早于我国,其相关理论也比我国先进许多。因此,在今后很长一段时期我国还将继续引入学习西方国家相关理论知识。在我国,很多相关研究都将研究方向局限于负债性筹资及其风险,观念上认为负债性筹资风险产生的绝大因素是来源于企业的负债性筹资,这种筹资风险理论所产生的原因在于传统企业的运营模式。和现代企业不同,传统企业不管是合伙企业还是个人独资企业,经营者与所有者的利益是相一致的,所以在那种运营模式下权益资金基本不存在有关筹资风险的问题。但随着经营权和所有权的分离,经营者和所有者不再是一体的,经营者需要对所有者负责,从而产生了权益性筹资风险[1]。本文将从负债筹资风险和权益筹资风险两个方面结合具体公司进行相应的研究分析,并提出相应的应对措施,具有较大的现实意义。

一、泛海控股股份有限公司筹资方式与筹资风险分析

(一)公司简介。泛海控股股份有限公司创立于1989年,董事长为卢志强,注册资本为60亿。主要经营范围是房地产和相关金融业务,公司分布北京、武汉、南宁等多个城市。1994年公司股票在深圳证券交易所挂牌交易,股票简称“深南物A”,股票代码000046。

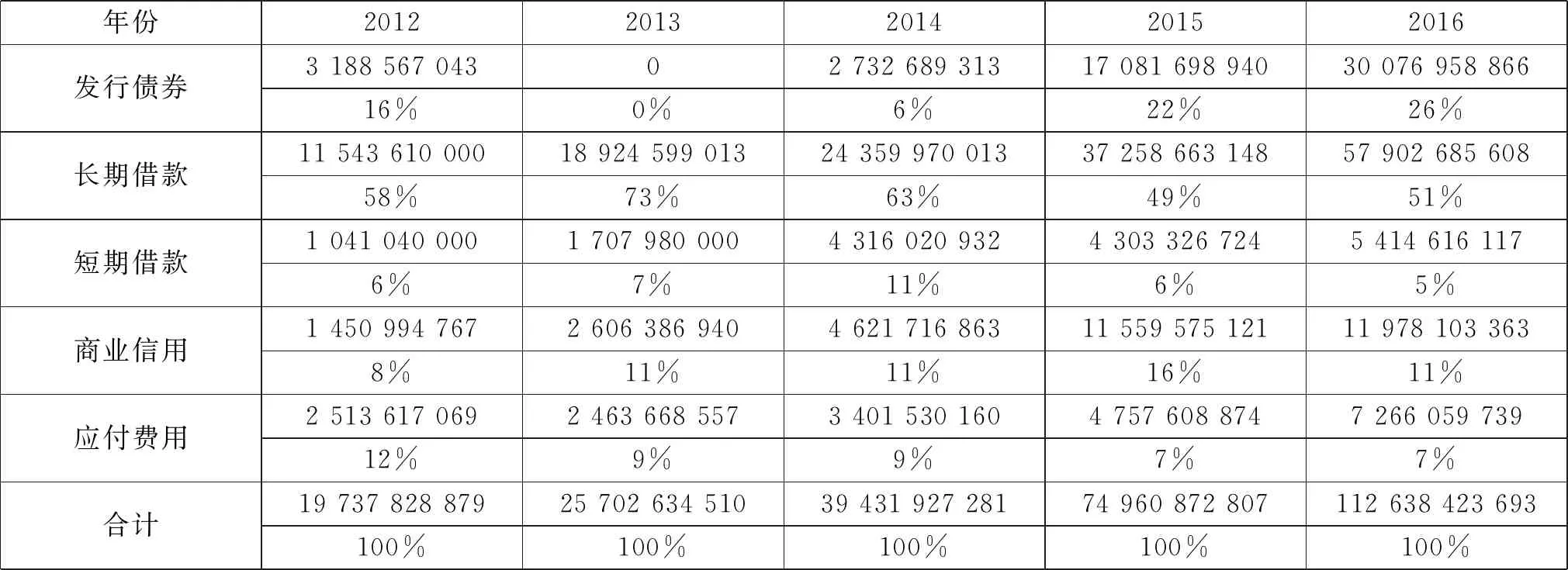

(二)泛海控股股份有限公司筹资情况。根据泛海控股股份有限公司2012~2016年度报告相关财务数据来看,公司筹资方式由负债性筹资和权益性筹资组成,具体情况如表1所示。

表1 泛海控股股份有限公司负债性筹资方式简表

1.负债性筹资。泛海控股股份有限公司负债性筹资方式有发行债券、长期借款、短期借款、商业信用以及应付费用这五种方式。

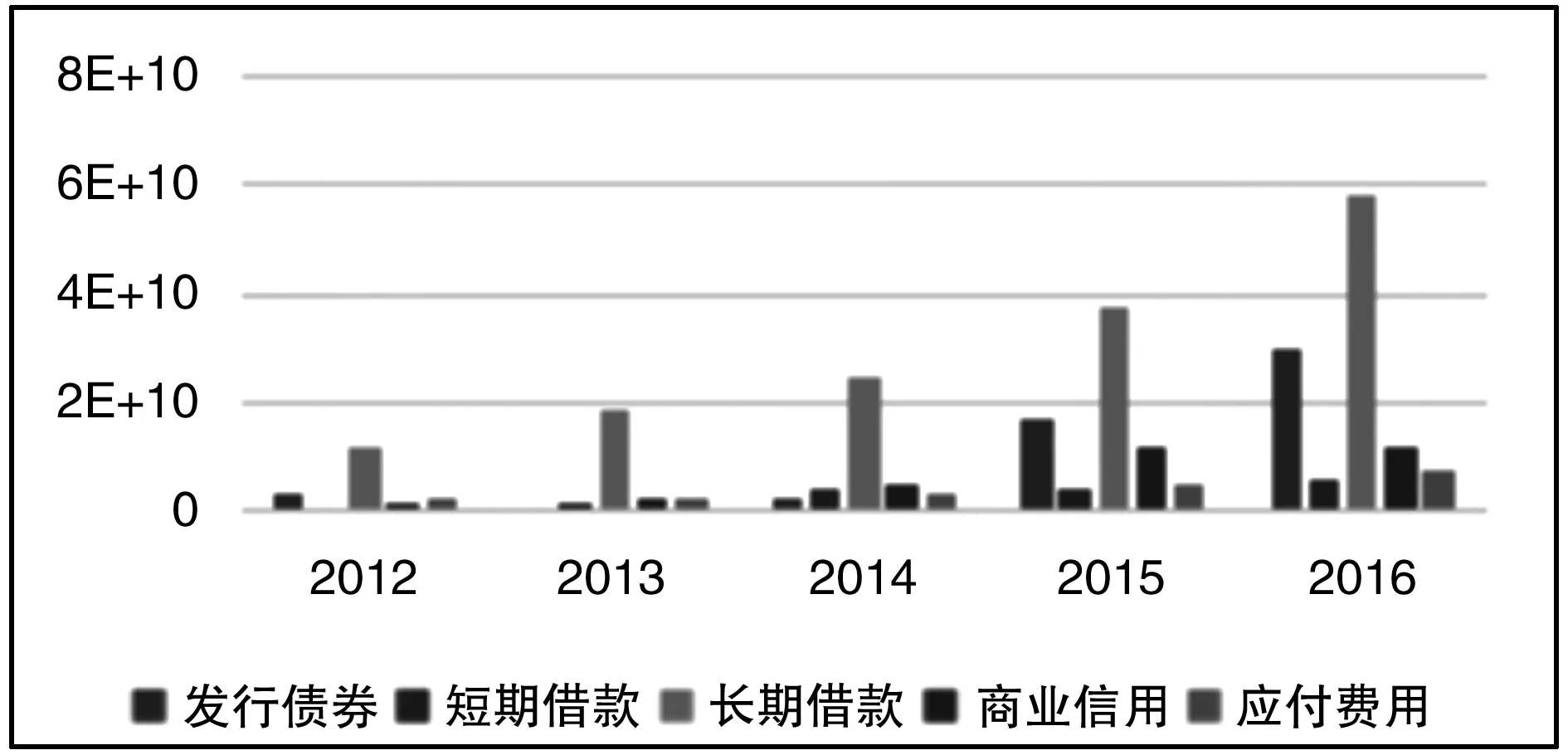

由图1柱状图可直观看出泛海控股股份有限公司发行债券、短期借款、长期借款、商业信用以及应付费用在2012~2016五个年度总体处于上升趋势,尤其是发行债券和长期借款上升尤为迅速。通过表1筹资方式所占比重可以清晰看出,泛海控股股份有限公司负债性筹资方式以长期借款为主,其所占比例基本都在50%以上,尤其是2013年更是达到了73%,企业选择以长期借款作为主要负债性筹资,主要考虑到长期借款能使企业在较短的时间里筹集到资金,且不分散股东控制权。除了长期借款,企业辅之以发行债券、短期借款、商业信用以及应付费用作为负债性筹资方式,其中发行债券也在以一个较快的速度提升比重,在2016年达到了26%,原因在于债券筹资成本相对较低,能发挥财务杠杆作用,也能保证股东对企业的控制权。

图1 泛海控股股份有限公司负债性筹资

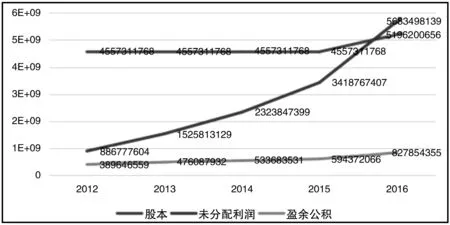

2.权益性筹资。泛海控股股份有限公司权益性筹资方式有发行股票、未分配利润、盈余公积这三种方式,具体如表2所示。

由图2可以直观看出权益性筹资数值总额在2012~2016年间一直处于上升状态,尤其是企业未分配利润这一块上升趋势明显。股本来源于企业外部,而留存收益来源于企业内部,由表2筹资方式所占比重来看,企业未分配利润所占比重正在逐年上升,表明企业的盈利能力在逐年增加,通过留存收益来进行筹资也是最经济实惠的一种筹资方式,因为不发生取得成本,而且能增加企业的实力与信誉。

图2 泛海控股股份有限公司权益性筹资

二、筹资风险识别与评估的具体方法

(一)负债筹资风险识别与评估。

1.单变量识别法。

(1)短期偿债能力指标。

①流动比率。流动比率反映了企业在较短时间里将流动资产转变为现金来偿还债务的能力。

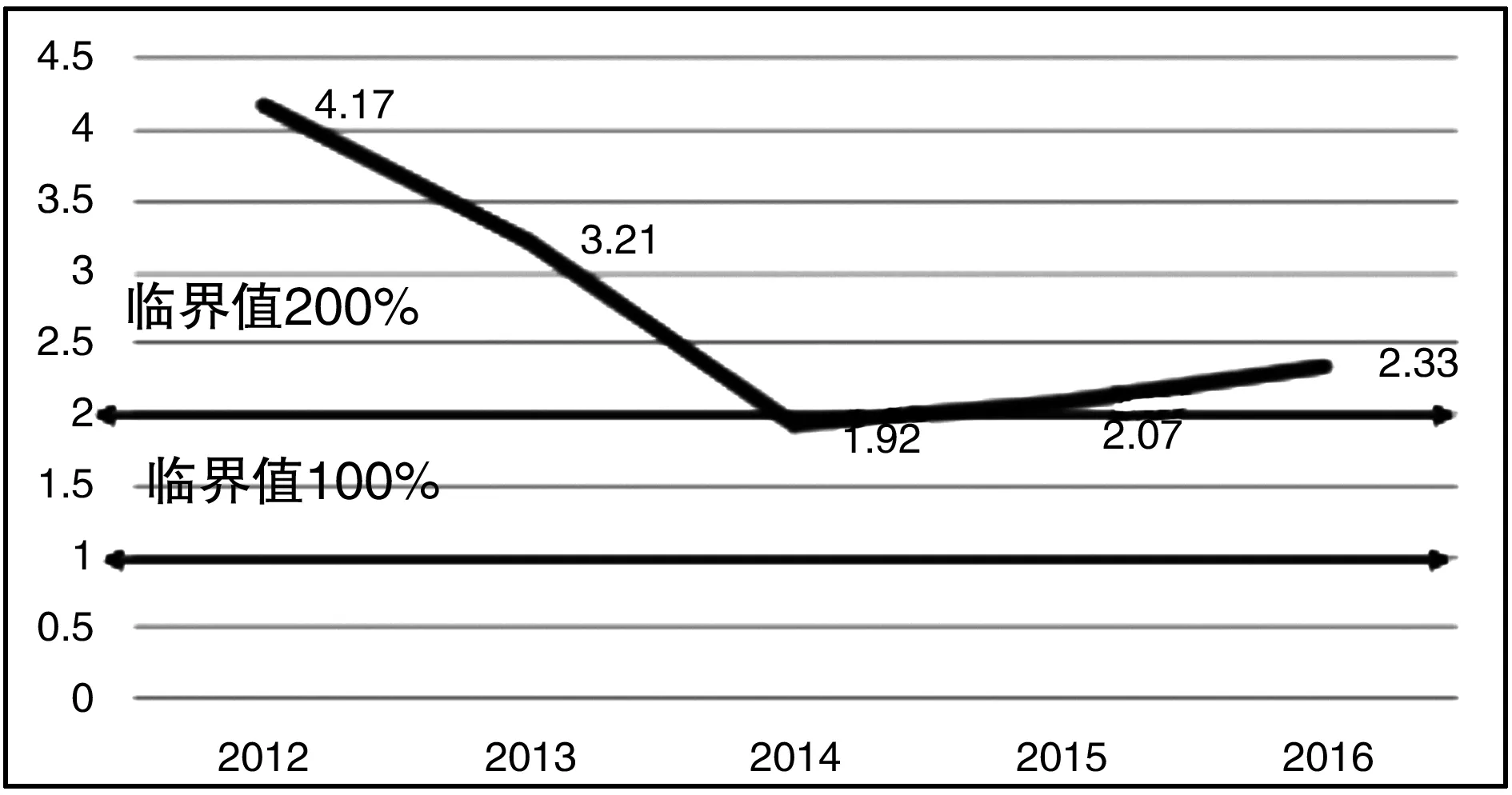

流动比率=流动资产/流动负债,具体如图3所示。

图3 泛海控股股份有限公司2012~2016年流动比率

2012年=30,162,902,716/7,226,151,838=4.17

2013年=38,948,085,463/12,140,279,968=3.21

2014年=59,517,310,357/30,982,557,634=1.92

2015年=100,350,579,931/48,452,611,313=2.07

2016年=125,861,091,518/54,120,815,180=2.33

从计算所得泛海控股股份有限公司2012~2016年流动比率数据来看,指标数值普遍大于200%。由此可见,泛海控股股份有限公司的短期偿债能力强。

具体分析来看,2012年流动比率高达417%,固然企业的短期偿债能力很强,但也表明企业流动资产存在闲置浪费现象,资金使用效率不高。企业可以在一定程度上增加负债性筹资,包括短期借款、商业信用、应付费用等,而且短期借款资金成本较低,筹资速度快,弹性大,不易分散股东控制权。商业信用和应付费用同样产生的资本成本低,且简单灵活。

2013年流动比率相对2012年有所降低,但仍然处于一个较高的水平,高达321%,同样表明企业短期偿债能力强,但也同2012年一样存在流动资金占用较多的情况,同样可提高企业负债性筹资。2014年流动比率为192%,处于较为适宜的状态,此时企业应该维持目前的负债性筹资数量,不应有较大变动。2015以及2016年流动比率在200%以上,此时企业也基本处于一个较为适宜的状态,可以适当加大负债性筹资数量。

但特别值得关注的是,一个企业的流动比率高,也并不一定可以说明其短期偿债能力强,原因在于虽然有现金等变现能力强的流动资产,但存货等科目同样隶属于流动资产,但是其变现速度慢。因此,将剔除流动性较差的存货,引入速动比率这一短期偿债能力指标。

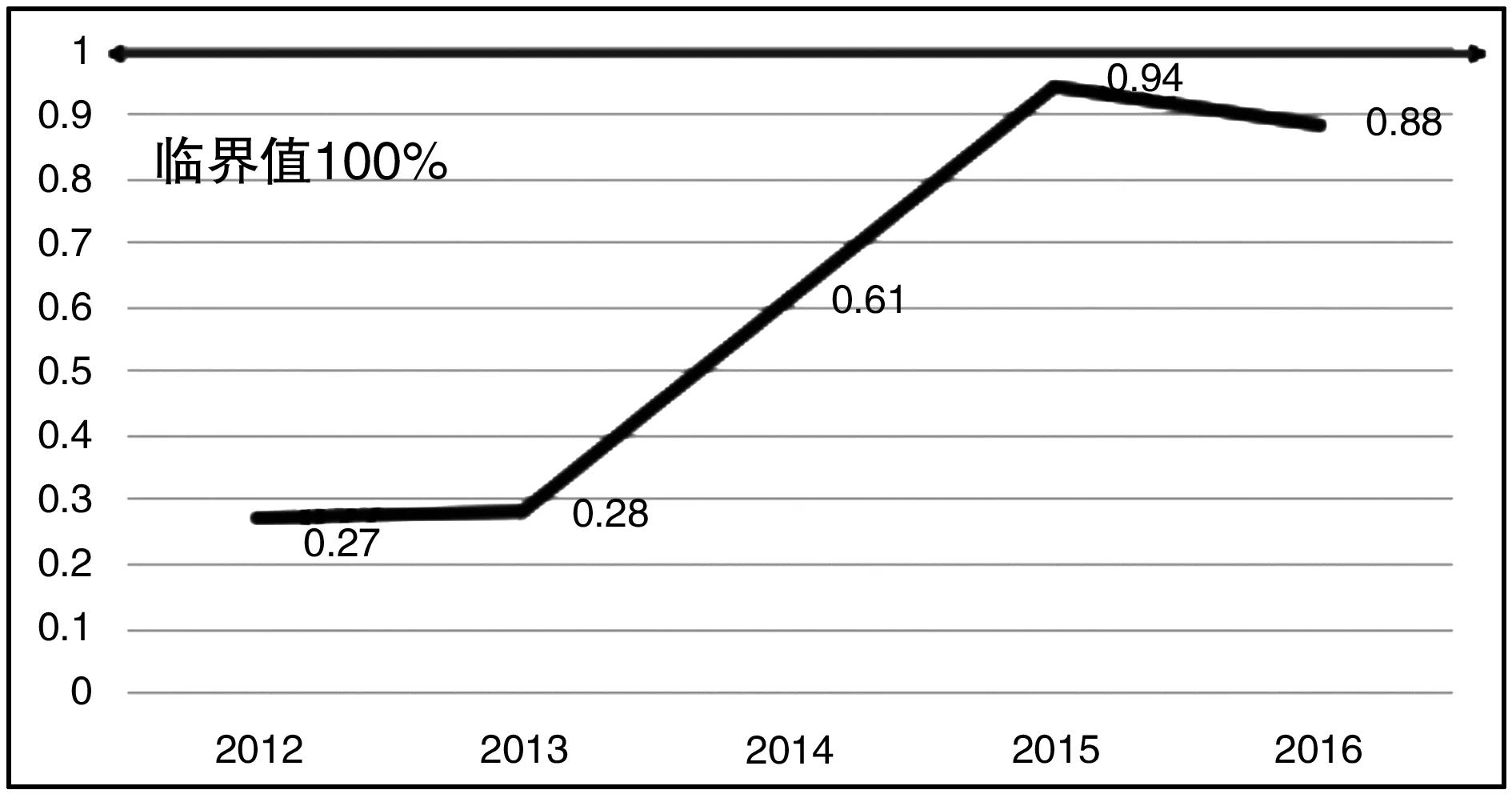

流动比率=速动资产/流动资产=(流动资产-存货)/流动负债,具体如图4所示。

图4 泛海控股股份有限公司2012~2016年速动比率

2012年=(30,162,902,716-23,837,580,959)/7,226,151,838

=0.27

2013年=(38,948,085,463-30,427,066,534)/12,140,279,968

=0.28

2014年=(59,517,310,357-36,879,324,588)/30,982,557,634

从表1中可以得出,出现频率最高的是“gain”,最低的是“acquire”。根据表1中的数据,我们可以把这三个动词按词频从高到低排序:gain→obtain→acquire。也就是说英语中最常用“gain”来表示获得,得到的意思,而acquire使用相对较少。通过词频我们虽然不能得知这三个近义动词具体该如何使用,但我们却能很好地知道,在英语学习中,若想表达得到,获得等含义,较多使用gain和obtain.

=0.61

2015年=(100,350,579,931-51,643,679,311)/48,452,611,313

=0.94

2016年=(125,861,091,518-66,844,827,460)/54,120,815,180

=0.88

通常状况下,企业的速动比率越高,则表明企业偿还流动负债的能力越强,传统观念认定这一指标为100%时,企业处于一个比较适宜的状态。

由计算数据来看2012年和2013年企业速动比率极低,虽然2012年和2013年流动比率极高,但由于流动资产中变现能力较差的存货占比重大,从而导致速动比率变低,所以此时企业短期偿债能力并不强,甚至可能出现企业债务危机,由数据来看,企业在2012年和2013年应该减少负债性筹资。

企业2014年速动比率较2012年和2013年有一个显著的提升,但仍然处于一个比较低的水平,此时企业也应该尽量减少负债性筹资,确保企业不出现债务危机。

2015和2016年速动比率有了一个明显的提升,尤其是2015年速动比率数据接近100%,处于一个比较适宜的状态,此时,企业应该保持目前的负债性筹资规模。

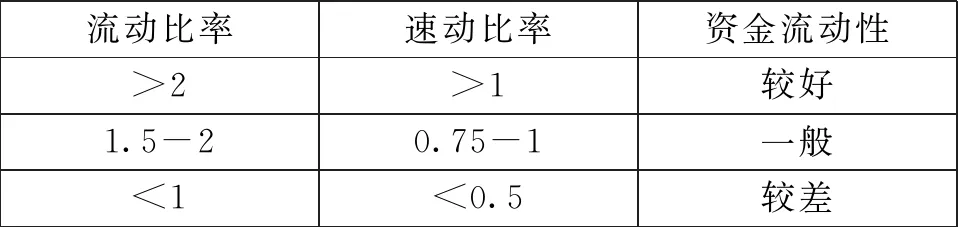

由于流动比率这一指标本身存在缺陷,因此在判断企业短期偿债能力时,应把流动比率和速冻比率相结合,具体可以参考表3。

表3 流动比率速动比率结合指标

由于不同企业都存在其特性,所以泛海控股股份有限公司2012~2016年数据整体来看,2012~2013年资金流动性较差,原因在于其流动资产中变现能力差的存货占比较大,导致速动比率整体下降,企业应大量减少负债性筹资规模。

2014年企业资金流动性一般,同样应尽量减少负债性筹资规模。2015~2016年企业资金流动性相对较好,此时企业应尽量保持负债性筹资规模,不做较大变动。

③现金流动负债比率。现金流动负债比率这一指标以现金流量来判别企业当期短期偿债能力强弱。

现金流动负债比率=(经营现金流入量-经营现金流出量)/流动负债,具体如图5所示。

2012年=(4,445,401,043-1,919,412,030)/7,226,151,838=0.35

2013年=(5,937,506,858-2,672,894,861)/12,140,279,968=0.27

2014年=(6,062,469,286-2,635,486,784)/30,982,557,634=0.11

2015年=(9,440,493,536-4,893,804,707)/48,452,611,313=0.09

2016年=(18,621,567,771-10,894,484,072)/

54,120,815,180=0.14

通常情况下,如果这一指标大于100%,则表明企业短期偿债能力具有保证。且比率越大,偿还能力就越强。当然,这一比率也并非越大越好,如果比率过于大,也可能是企业未能充分利用资金,则其获取利润能力就不强。

由泛海控股股份有限公司2012~2016年现金流动负债比率数值计算结果来看,企业现金流动负债比率远低于临界值100%,且2012~2016年数值总体处于一个下降水平,表明泛海控股股份有限公司经营活动中产生的现金净流量少,企业按期偿还到期负债存在一定风险性。与上述指标同样表明,企业应该减少负债性筹资规模。

(2)长期偿债能力。

①资产负债率。资产负债率是衡量企业资产对债权人权益的保护程度。

资产负债率=负债总额/资产总额

2012年=21,972,426,748/30,934,760,741=0.71

2013年=31,087,026,114/40,738,039,058=0.76

2014年=58,374,057,829/70,889,108,573=0.82

2015年=103,193,568,002/118,356,200,350=0.87

2016年=142,942,077,244/167,835,999,425=0.85

当资产负债率过于大时,企业的债务负担较大,易产生财务危机,严重可能导致企业破产清算。一般传统观念认为资产负债率上限不应该超过50%,在国际上一般将这一指标上限定为60%,认为此时较为适宜,而当这一指标超过100%时,企业存在破产危机。

由泛海控股股份有限公司2012~2016年资产负债率计算显示,普遍超过70%,按照国际标准指标来看,企业债务负担过重,但由于泛海控股股份有限公司属于房地产企业,据资料显示,我国前十大地产公司资产负债率平均高达80%,在房地产行业资产负债率在75%上下暂属正常。由此来看泛海控股股份有限公司2012年和2013年债务负担尚属正常,但2014到2015年,资产负债率有走高趋势,此时企业的债务负担有所加重,总体而言,泛海控股股份有限公司债务负担还是处于一个比较高的水平,应该减少负债性筹资规模。

②产权比率。产权比率用来说明企业所有者权益对债权人权益的保障程度。

产权比率=负债总额/所有者权益

2012年=21,972,426,748/8,962,333,992=2.45

2013年=31,087,026,114/9,651,012,943=3.22

2014年=58,374,057,829/12,515,050,743=4.66

2015年=103,193,568,002/15,162,632,347=6.81

2016年=142,942,077,244/24,893,922,180=5.74

通常状况下,产权比率越低,表示企业长期偿债能力越强,企业财务风险较小。企业的产权比率小于100%,一般情况将界定为企业具有偿债能力。但这一指标会随具体情况而变动。由于泛海控股股份有限公司属于房地产企业,企业负债本身就处于一个比较高的水平,产权比率也是居高不下。就整体而言,其负债水平还是相对较高,企业的长期偿债能力一般,所以企业应该尽量降低负债性筹资规模,减少企业负债,以免企业出现资金运行困难,发生债务危机,严重甚至导致企业破产。

2.多变量分析法。债务筹资风险识别的多变量需要建立在单变量分析之上,使用相关统计办法对多个财务指标建立公式模型。当前为大众普遍接受的多变量分析法有如下几种。

(1)Z判别分析法。判别分析是根据已知事物建立判别函数,通过该函数对新事物进行类别判断。纽约大学教授Altman运用多变量分析技术,选取五个变量组,建立了Z值计分模型以评估企业债务筹资风险。

Z=1.2X1+1.4X2+3.3X3+0.6X4+X5

式中:X1=营运资本/资产总额=(流动资产-流动负债)/资产总额

X2=留存收益/资产总额=(盈余公积+未分配利润)/资产总额

X3=息税前利润/资产总额=(利润总额+利息费用)/资产总额

X4=股东权益的市场价值/债务的账面价值

=(流通股股数+非流通股股数)*每股市价/债务的账面价值

X5=营业收入/资产总额

泛海控股股份有限公司2012年Z值

Z=1.2X1+1.4X2+3.3X3+0.6X4+X5

X1=(30,162,902,716-7,226,151,838)/30,934,760,741

=0.74

X2=(389,646,559+886,777,604)/30,934,760,741

=0.04

X3=(966,568,663+290,158,869)/30,934,760,741

=0.04

X4=(4,557,311,768*4.7)/21,972,426,748=0.97

X5=4,445,401,043/30,934,760,741=0.14

Z=1.2X1+1.4X2+3.3X3+0.6X4+X5

=1.2*0.74+1.4*0.04+3.3*0.04+0.6*0.97+0.14

=1.798

同理,泛海控股股份有限公司2013年Z=1.486

2014年Z值=1.202、2015年Z值=1.154、2016年Z值=1.012

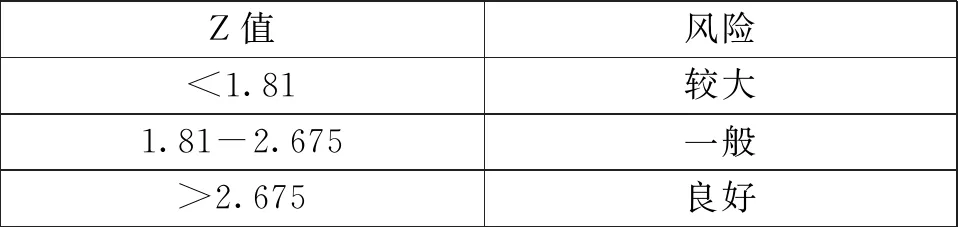

Z计分模型从企业的资金数量、盈利状况、资金使用率等角度全面衡量企业各方面状况,认为该值越大,企业状况越好,该值越小,企业状况越差。Altman还提出了判断企业风险的具体指标,具体如表4所示。

表4 Z值判别指标表

根据泛海控股股份有限公司2012~2016年Z值计算数据可以看出,在这五年里企业的Z值一直低于临界值1.81,表明企业存在较大的财务风险,原因在于企业的负债性筹资处于一个较高水平,这与前面相关指标计算得出结论一致,企业应减少负债性筹资规模,以此来保障企业不出现较大债务危机。

(2)F分数模型。由于Z模型没有充分考虑现金流量变动等情况,因此,王平等人以Z模型为基础提出了F分数模型。

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

其中:X1=营运资本/资产总额=(流动资产-流动负债)/资产总额

X2=留存收益/资产总额=(盈余公积+未分配利润)/资产总额

X3=(税后净利+折旧)/资产总额

X4=股东权益的市场价值/债务的账面价值

=(流通股股数+非流通股股数)*每股市价/债务的账面价值

X5=(税后净利+折旧+财务费用)/资产总额

泛海控股股份有限公司2012年F值

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

X1=(30,162,902,716-7,226,151,838)/30,934,760,741

=0.74

X2=(389,646,559+886,777,604)/30,934,760,741=0.04

X3=(778,048,233+8,137,924)/30,934,760,741=0.03

X4=(4,557,311,768*4.7)/21,972,426,748=0.97

X5=(778,048,233+8,137,924+290,158,869)/30,934,760,741=0.03

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

=-0.1774+1.1091*0.74+0.1074*0.04+1.9271*0.03+0.0302*0.97+0.4961*0.03

=0.74962

泛海控股股份有限公司2013年F值=0.649886、2014年F值=0.346309

2015年F值=0.563375、2016年F值=0.3672

通常情况,F预测模型的临界值为0.0274,如果企业F值低于该临界值,则认为企业各项风险极大,很有可能面临企业破产,反之,如果企业计算出的F值大于该临界值,则表明企业各项风险情况还在可控范围内。根据泛海控股股份有限公司2012~2016年相关财务指标数值计算得出的F值如上表所示,均高于0.0274,结合Z值数据来看,表明企业虽存在财务风险,但各项风险仍然处于可控范围。

(二)权益筹资风险识别与评估。

1.权益净利率。权益净利率反映权益资本获取报酬水平的指标,反映了企业资本的综合收益,是企业盈利能力指标的核心。

权益净利率=净利润/平均所有者权益

=净利率/(期初所有者权益+期末所有者权益)/2

2012年=778,048,233/(8,471,876,234+8,962,333,992)/2

=0.09

2013年=1,179,033,099/(8,962,333,992+9,651,012,943)

/2=0.13

2014年=1,664,268,899/(12,979,092,224+12,515,050,743)

/2=0.13

2015年=2,366,455,864/(12,811,310,724+15,162,632,347)

/2=0.17

2016年=3,056,968,740/(18,060,453,455+24,893,922,180)/2

=0.14

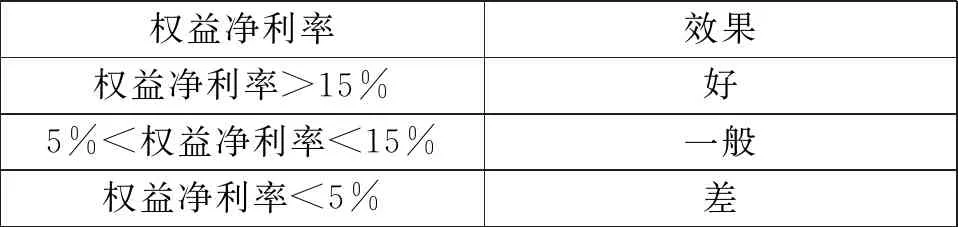

权益净利率在很多行业都通用,通常情况下,该指标越高,权益资本产生利润的可能性越大,权益筹资风险也越小。具体通用评判标准如表5所示。

表5 权益净利率临界值指标

就泛海控股股份有限公司2012~2016年权益净利率这一指标来看,2012年权益净利率为9%,表明其获利能力处于中等水平,所有者权益得到基本保障,权益筹资风险尚在可控范围。2013年、2014年以及2016年权益净利率分别为13%、13%、14%已经非常接近临界值15%,此时企业的获利能力、对所有者保障程度都较好,权益筹资风险也较低,企业可以保持现有权益筹资规模基本不变。2015年企业权益净利率高达17%,超过临界值15%,此时企业可以考虑适当增加权益筹资的规模,以此获取资金扩大企业生产发展需要。

2.资本保值增值率。资本保值增值率从动态的角度反映所有者投入企业资本的保全性和增值状况。

资本保值增值率=年末所有者权益/年初所有者权益

2012年=8,962,333,992/8,471,876,234=1.06

2013年=9,651,012,943/8,962,333,992=1.08

2014年=12,515,050,743/12,979,092,224=0.96

2015年=15,162,632,347/12,811,310,724=1.18

2016年=24,893,922,180/18,060,453,455=1.38

资本保值增值率这一指标能快速有效的发现企业是否存在损害所有者权益的现象,以此来保护企业所有者的相关利益。通常状况,该指标越大,说明企业资本的保值增值情况越好,企业成长越快。这一指标传统观念上应该大于1,若该指标小于1,说明企业的权益资本受到损害,未能实现其保值增值,同时也会阻止企业进一步的发展,使得企业权益性筹资风险加大。

由泛海控股股份有限公司2012~2016年数据计算得出的资本保值增值率普遍大于1,表明企业资本增值保值良好,所有者权益得到保障。当然,2014年的资本保值增值率为0.96要小于临界值1,此时企业资本保全状况要偏弱,存在权益性筹资风险,应适当减少权益性筹资规模,但由于0.96也基本接近临界值1,所以问题基本不大,只需进行适当少量调整即可。

3.盈余现金保障倍数。盈余现金保障倍数是从现金流入和流出的动态角度反映企业当期净利润中现金收益的保障程度,能够真实反映企业收益的质量。

盈余现金保障倍数=经营现金净流量/净利润

2012年=(4,445,401,043-1,919,412,030)/778,048,233

=3.25

2013年=(5,937,506,858-2,672,894,861)/1,179,033,099

=2.77

2014年=(6,062,469,286-2,635,486,784)/1,664,268,899

=2.06

2015年=(9,440,493,536-4,893,804,707)/2,366,455,864

=1.92

2016年=(18,621,567,771-10,894,484,072)/3,056,968,740

=2.53

通常状况下,该指标越大,企业权益筹资风险反而越小。当净利润大于0时,盈余现金保障倍数临界值应该大于1,就泛海控股股份有限公司2012~2016年计算所得盈余现金保障倍数来看,指标数值都远高于临界值1,表明企业权益筹资风险较小,企业可以适当增加权益性筹资,此项指标与上述指标计算结果基本一致。

三、筹资风险防控措施

(一)选择适当的筹资结构。对于一个企业而言,负债性筹资和权益性筹资是相辅相成,缺一不可的。只考虑风险不考虑成本,过分注重权益性筹资。那么显而易见权益性筹资虽然风险相对较小,但是资本成本相对较高。如果只考虑成本不考虑风险,从而导致债务资金过多,虽然企业筹资成本可以降低,但是筹资风险会大大提升。因此,在确定企业筹资结构时,应在债务资金和权益资金之间进行权衡。就泛海控股股份有限公司而言,根据相关指标计算得出的结果,其负债性筹资存在一定的风险性,负债性筹资规模过高,而其权益性筹资根据相关计算指标来看,处于一个比较适宜的状态,就这种情况而言,企业可以选择适当增加权益性筹资,减少负债性筹资。

(二)选择适当的筹资方式。当企业处于不同发展时期,就应根据企业具体情况选择不同的筹资方式。常规意义上来说,对于实力强、规模大的企业,可以选择负债筹资方式,在保证股东控制权的同时,使企业筹集到所需资金。而对于规模小、根基不稳的新兴企业,选择发行股票的方式来筹集资金,扩大企业生产规模,不失为一种好方法。就泛海控股股份有限公司而言,它的负债性筹资方式主要有发行债券、短期借款、长期借款、商业信用、应付费用,其中长期借款占比较多,同样长期借款相较于短期借款等其他负债性筹资方式资金成本也高,企业可以选择提高短期借款、商业信用、应付费用等方式进行调节,在保证资金充足的情况下,降低资本成本。

(三)提高资金使用效率。由于传统观念导致企业长期只知借入资金保证企业正常生产经营,而过少考虑资金使用效率。以致于企业资金越借越多,负债压力过重,同时资金使用效率低下。根据泛海控股股份有限公司2012~2016年权益性筹资相关指标数据,可知企业在权益性筹资风险这一块,保持一个较低的风险水平,但也面临资金被闲置,使用率低下的问题,所以企业可以考虑适当降低负债性筹资,将权益性筹资所得资金投入生产使用。