奥克股份资本结构优化研究

2022-08-20邓琳琳石沂哲

□文/邓琳琳 石沂哲

(沈阳化工大学 辽宁·沈阳)

[提要]随着经济体制的不断改革,化工企业作为国家的重要基干企业,其经营业绩对国民经济发展起到重要作用。对化工企业资本结构状况进行研究,有利于实现企业价值最大化,并且促进经济水平的提高。因此,本文以奥克股份为例,对资本结构进行分析,研究资本结构存在的问题,并提出优化方案。

步入21世纪之后,我国化工行业不断保持着高速增长,但仍面临着一些顽疾和挑战,尤其在2020年新冠肺炎疫情大背景下,化工行业遭受巨大冲击。因此,在化工行业受疫情影响面临快速衰退和快速复苏的情况下,对其资本结构进行研究具有重要的现实意义。本文以奥克股份为例,利用其财务报告数据,对资本结构存在的问题进行分析,并提出相应的优化建议。

一、研究背景

(一)公司简介。辽宁奥克化学股份有限公司(300082)是奥克集团控股子公司,环氧精深加工行业首家上市公司,专注于环氧乙烯衍生精细化工高端新材料的研发与生产经营。1992年奥克成立,2000年股份转制,2010年成功上市,发行价85元,募集资金22.95亿元,勇创资本市场化工板块至高点。到2021年,连续12年入选中国化工500强。奥克始终坚持为股东和利益相关方创造价值,走“以企业为主体、以市场为导向,产学研相结合”的自主创新道路。在新冠肺炎疫情期间,奥克积极抗击新冠肺炎疫情、复工复产,稳中求进,高质量地完成了2020年各项主要发展指标。

(二)资本结构现状分析

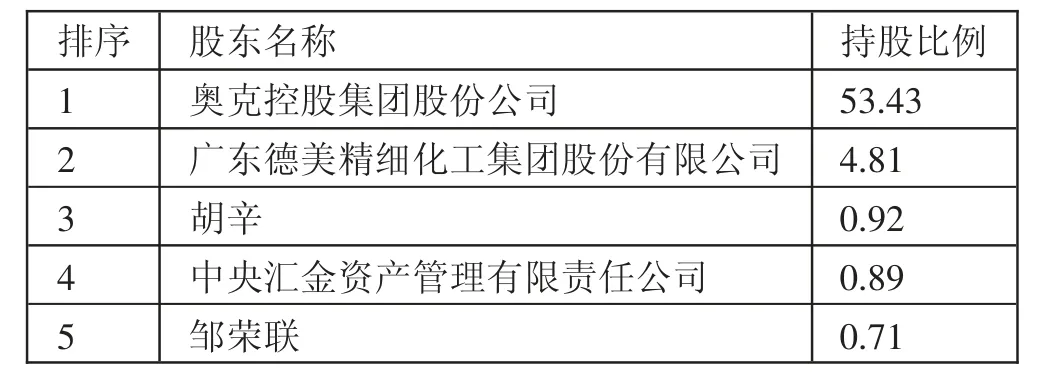

1、股权资本结构。股权结构可以确保股东的公司利益,合理的股权结构是公司持续稳定发展的基础。从表1中可以看出,截至2020年末,公司第一大股东的持股比例为53.43%,在50%以上,表明公司第一大股东掌握了公司的绝对控制权;第二大股东持股比例仅为4.81%,与第一大股东相差48.62%,差额巨大;而第三、第四、第五大股东占比相差较小,持股比例极低。由此可见,该公司属于高度集中型股权结构,股权结构存在分布不均衡的问题,容易造成公司“一股独大”的现象,增加公司的经营风险。(表1)

表1 2020年末奥克股份股权比例一览表(单位:%)

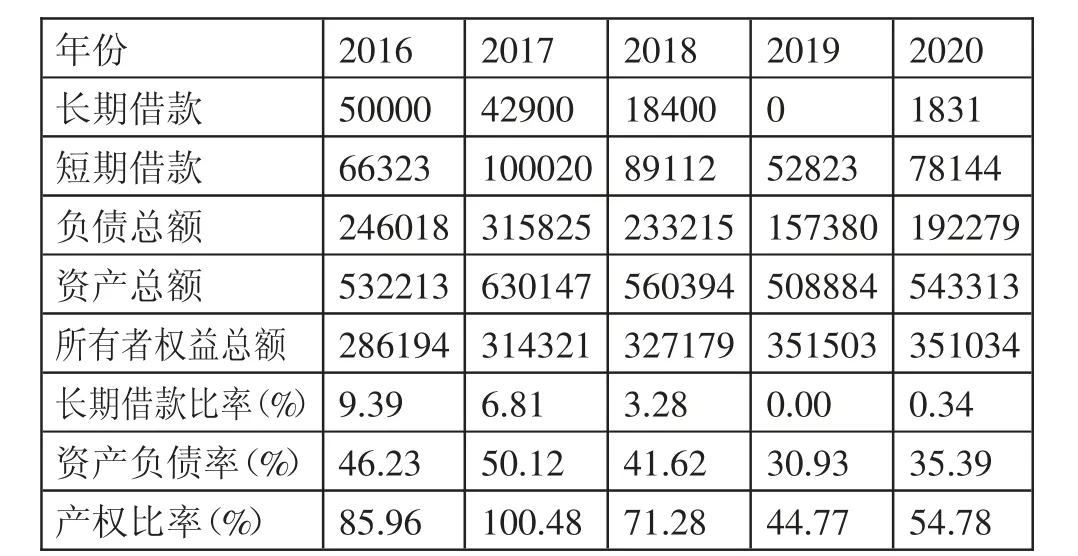

2、债务资本结构。从表2债务结构表可以看出,2016~2020年该公司流动负债占总负债的比例整体上呈现上升趋势,到2020年占比更是接近100%,非流动负债占比则逐渐降低,低至4.58%。由此可见,该公司近年来在资金出现短缺时较多地依赖短期负债进行融资。虽然化工企业属于资本密集型企业,资金相对雄厚,有能力灵活地运用稳定的现金流偿还短期流动负债,但是一旦流动负债利息占资产比值过高,也同样会给整个公司业务带来巨大的经营资金压力,一旦发生资金链断裂,便意味着难以保证及时偿还企业的短期借款,影响着企业未来的综合偿债能力,给企业造成财务风险。财务杠杆系数直观地反映了公司财务风险的大小,近四年该公司财务杠杆系数持续下降,说明财务风险程度在逐年减小。(表2)

表2 奥克股份债务结构一览表(单位:%)

3、资产负债比重。资产负债率也是直接衡量上市公司净负债经营水平好坏以及负债风险程度等最核心的财务指标。由表3可以看出该公司2016~2020年资产负债率整体上波动较大,并呈现下降趋势。近年来,化工行业的资产负债率保持在50%~60%之间,处于适中水平,而该公司近五年来最高值也只有50.12%,在2019年仅为30.93%,由此可见,资产负债率相对较低,虽然可以综合反映奥克股份公司相对较高风险低效益的平均财务成本结构和企业较高水平强负债的整体偿债能力,但是资产负债率持续过低的同时也表明公司没有能力充分安全有效地利用银行资金,举债经营活动能力也不足。产权结构是衡量公司财务结构稳健性的重要指标。从表3可以看出,该公司产权结构整体上波动较大,呈现明显下降趋势。一般而言,公司的产权比率应保持在50%左右,2019年和2020年基本维持在合适的水平。(表3)

表3 奥克股份资产负债分析一览表(单位:万元)

(三)财务风险分析

1、偿债能力分析。本文选择用流动比率和速动比率来衡量公司的偿债能力,从表4可以看出,该公司的流动比率与速动比率在2019~2020年有大幅下降,整体呈现上升趋势,说明该公司的偿债能力有所上升,这有利于公司的发展。但是与行业较高水平相比偏低,公司偿债能力不足,流动性风险加大,如果无法控制,也会增加财务风险。(表4)

表4 奥克股份偿债能力分析一览表

2、营运能力分析。从表5的数据可以看出,公司存货周转率2019年之前逐年上升,2020年明显下降,说明2020年存货出现滞销现象,公司资金周转出现困难,产供销体系的营运效率下降。此外,由于公司收缩市场战线,经营业务萎缩,总资产周转速度有较大幅度的下降,从而导致公司的资产利用率降低,营运能力下降。(表5)

表5 奥克股份营运能力分析一览表(单位:次)

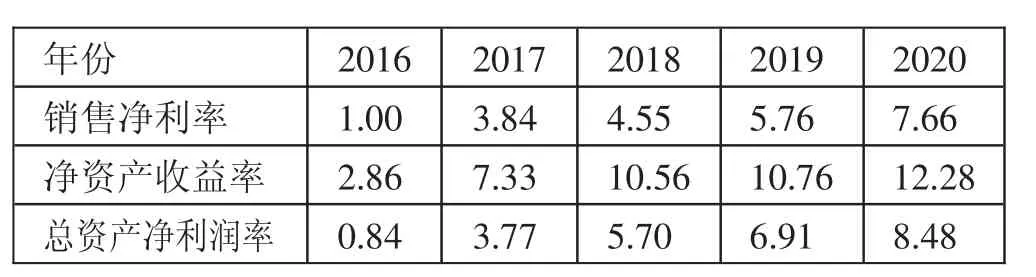

3、盈利能力分析。表6数据显示,公司销售净利率呈现逐年上升趋势,净资产收益率和总资产净利润率呈现明显的上升趋势,整体来看,公司盈利能力稳定提高,市场竞争力增加,发展潜力巨大,但同时应注意公司的财务风险。(表6)

表6 奥克股份盈利能力分析一览表(单位:%)

4、成长能力分析。从表7中可以看出,公司营业收入增长率近五年出现较大幅度的下降,总资产增长率和净资产增长率虽然中间出现较大波动,但整体上看还是有所提高,可见企业发展前景良好,应注重提高公司业务扩张的能力。(表7)

表7 奥克股份成长能力分析一览表(单位:%)

二、资本结构存在的问题

(一)股权比例高度集中。化工行业上市公司作为我国的重点产业,普遍股权集中度较高。奥克股份第一大股东拥有公司股份总额的53.43%,基本处于绝对控股地位,从前五大股东持股比例来看,该公司股权制衡度较低。虽然高度集中的股权结构发挥了大股东对管理人员的激励效应,解决了“搭便车”的问题,但是这种股权结构也容易对公司的资本结构造成不利影响,当监督控制机制出现漏洞时,小股东的权益便会受到损害。由于持股比例小,小股东参与企业经营管理的积极性也会受到抑制,造成“一股独大”的现象,从而不利于公司财务水平和公司价值的提高。

(二)债务结构不合理。从表2债务结构表可以看出,该公司流动负债比率和非流动负债比率差距明显,尤其是在2020年差值达到了90.84%。在流动负债的构成中,短期借款占最大的比例,公司更倾向于短期债务的借入,这便造成公司负债结构严重失衡。虽然在新冠肺炎疫情期间,短期负债与长期负债相比,具有筹集资金更快、融资成本更低、可以帮助公司快速复苏的优势,但是短期负债过多也会给公司带来巨大的财务压力,一旦短期内有大量资金需要偿付,公司自有资金不充足的情况下,容易导致资金周转困难,增加债务融资风险,影响公司的正常运营。

(三)资产负债率水平低。从资产负债比重分析可以发现,奥克股份资产负债率波动较大,2019年较2017年下降了19.19%,整体水平偏低。在外部环境上,主要是由于区域性因素,东北地区目前成长空间大、市场需求量较少;在内部环境上,这反映出了该公司高度集中主业并逐步增强核心竞争力的谨慎型发展策略,也和公司更倾向于证券市场进行融资有关。过低的资产负债率表,一方面表明公司拥有较好的现金流、较低的还款压力和充分的发展潜力;另一方面也表明公司并没有充分发挥财务杠杆的效用,缺少举债经营的能力。资产负债率持续降低也会影响企业的健康发展。

(四)融资结构不合理。从公司产权比率来看,2016~2018年奥克股份产权比率较高,属于高风险、高报酬的资本结构,后通过适度发行股票来降低债务风险,优化公司整体风险资本结构,2019年后开始慢慢转为中低风险的资本结构。产权比率波动较大,容易增加财务结构的不稳定性。此外,通过前文营运能力分析可以反映出,公司资金利用效率低下,内源融资能力不足,容易导致公司的融资规模受到较大制约,减少公司外部融资的吸引力。公司所有者权益总额一直高于负债总额,侧面反映公司更倾向于股权融资。如果公司过于依赖股权融资,不仅会导致公司资本成本负担较重,也会导致公司的股权有所分散,影响公司决策效率,造成公司经营者和股东之间的利益冲突。

三、资本结构优化建议

(一)优化公司股权结构。通过研究可以看出,奥克股份拥有高度集中的股权结构。首先,应该优化公司的股权结构,避免控股股东和中小股东之间的利益冲突,减少控股股东资产和利润转移带来的威胁。可以通过股权激励机制鼓励股东积极参与公司的经营管理活动,提高公司经营决策效率,增强股权流动性和制衡性;可以引入员工持股和新的战略投资者,增强员工积极性,为公司发展注入新活力,实现股权结构的多元化,促进公司健康发展。其次,在保证股权相对集中的前提下,加强对各股东的监督力度,保障股东享有权利的同时严格履行自身义务,增加公司效益。

(二)优化公司负债结构。从债务结构来看,该公司主要以流动负债为主,2020年达到95.42%,债务结构不合理。日常流动负债类型主要分为各项短期借款、应付销售账款和银行应付票据。一旦短期债务过多,公司面临的利息负担也会加重,在资金流动性异常紧张的情况下便会增加公司的短期偿债风险。因此,公司可以适度增加长期债务比例,优化公司负债结构,降低债务风险;可以根据自身债务水平和债务期限情况,制定合理的筹资方案,选择合适的借款方式。在短期债务过多、资金流动不足无法偿还的情况下,可以适当采用商业信用和债转股等方式回笼资金,增强企业资金的流动性,缓解偿债压力。

(三)适当提高资产负债率。化工行业普遍存在资产总额与负债总额变化方向一致、速度不一的问题,目前正处于被动加杠杆的阶段。此外,从营运能力和偿债能力分析可以看出,奥克股份资产利用率较低,投资方面比较谨慎。因此,公司可以改变谨慎的经营战略,在财务管理方面不要过于保守,应考虑充分适度发挥企业财务杠杆组合的有效作用,提高股东的实际报酬率;可以先将一部分股权资产转为其他债权,适度地增加其他负债,提高整体资产负债率,从而增加外界对公司前景的信心,降低公司经营风险;可以在资金利润率一定的情况下,利用资金来扩展业务,把握更多的投资机会,扩大企业生产规模。从公司的资本结构和盈利能力水平来看,举债经营能够给公司带来利润的增长,负债经营可行。

(四)完善公司融资结构。我国企业普遍实行先外源融资再内源融资,先股权融资再债权融资的顺序,奥克股份也存在内源融资不足,偏向股权融资的问题。因此,公司首先需要合理安排融资顺序,在经济实力的基础上充分发挥内源融资的优势,通过留存盈余融资直接增加公司资金积累,对公司资产进行科学管理,降低资金占用率,降低企业融资成本,优化融资结构;其次公司不应过于依赖股权融资,可以通过股权融资和债权融资相结合的形式,充分利用债权融资的抵税效应降低公司资本成本,优化公司资本结构;最后公司应该建立多元化的融资渠道,比如采用融资租赁、信托贷款融资、资产证券化等新型融资方式,从而调整公司资本结构。