工程项目全寿命周期成本管理

2022-08-20姚德利

□文/洪 燕 姚德利

(安徽理工大学经济与管理学院 安徽·淮南)

[提要]针对工程成本管理过程中存在的问题,结合工程项目全寿命周期成本管理理论,对工程项目各个阶段进行成本管理分析。以芜湖顺丰丰泰产业园项目为例,分析该项目全寿命周期各阶段的成本因素,运用挣值法对项目的成本及进度进行偏差分析,找出影响成本管理的原因,并提出解决措施。

20世纪70年代末和80年代初,英美的一些学者和专家提出了项目管理全寿命周期项目成本管理分析的理念。这种方法指出,工程项目管理的成本管理分析不能局限于工程项目的某一阶段,而全寿命周期的投资估算与设计、材料采购、施工、竣工结算各个阶段应相辅相成。同时,工程项目全寿命周期成本管理理论在土建、公路、路桥等各类工程项目中都有广泛应用。侯和涛采用了全寿命周期的计算模型,通过计算阐明了项目的初始成本、建设成本、维护成本;焦红清将工程造价的成本控制应用于项目决策和设计阶段、施工阶段、竣工结算、工程审计等管理过程中,对全寿命周期的造价管理做出了系统的阐述;李军通过挣值法的“三同步”的定义及挣值法的基本原理,通过三同步效益核算同步控制中挣值的控制方法;白冰冰通过建立度量基准、BCWP度量、ACWP核算,将施工阶段工程造价动态控制的理念应用于全过程造价管理;滕凌云概述了建筑工程成本中存在的问题,进行了资源费用参数、工程变更参数与工程质量参数的偏差分析,为工程成本分析及纠偏措施提供依据;Javier Pajares运用模糊理论与挣值法建立项目不确定性应用的数学模型,并将数学模型和Excel表格与项目的成本及进度相结合,进行系统性的成本管理分析。

综合以上可以得出,现有文献主要针对工程项目全寿命周期成本的影响因素及工程建设某一阶段的成本管理进行分析,或只是对成本管理的理论性阐述,缺少对项目各个阶段完整、全面的成本管理分析。根据现有文献的不足,通过对工程项目全寿命周期中的成本问题及目前存在的可能影响成本的因素进行分析,并以某一工程为例,运用挣值法对施工阶段的成本及进度进行偏差分析,探讨成本管理分析在工程项目全寿命周期中的应用。

一、工程项目全寿命周期成本管理分析

工程项目中,全寿命周期主要分为项目投资估算、设计、材料采购、施工、竣工决算阶段。

(一)投资估算阶段的成本管理分析。投资估算阶段是一个项目的开始,此阶段产生的成本费用虽不多,但是如果出现误差,将对材料采购、施工及运行阶段的成本管理产生不利影响。投资估算阶段也是对项目的可行性进行分析的阶段,只有项目具备可行性,成本管理才有意义。可行性分析主要通过内部收益率IRR及投资回收期Pt来判断。

内部收益率的计算公式为:

此公式表示用IRR这个利率计算项目回收资金的时间价值,到方案的计算期结束正好把方案的未回收资金全部回收。其中,IRR表示项目的内部收益率,CI表示现金流入,CO表示现金流出。

资本金回收期Pt=(累计净现金流量出现正值的年份数-1)+(上一年累计净现金流量的绝对值÷出现正值的净现金流量)

此公式表示投入的资金正好能够全部回收时的年数。

当内部收益率大于基准收益率、投资回收期远小于项目运营期时,则项目可行。另外,投资估算阶段也是对材料采购阶段及施工阶段所产生费用的预测及整体控制。

(二)设计阶段的成本管理分析。现有资料表明,设计的费用在投资中的比例不大,一般仅为2%左右,但对于工程成本的影响却能达到75%以上,因此设计环节是控制成本最为重要的关键阶段。设计阶段并不具备价格属性,但是设计概算的影响却贯穿于材料采购与施工阶段中。在此阶段,合理选用材料并将单价及用量控制在合理范围内,是控制成本的有效途径;正确合理的总平面图设计、工艺设计及建筑设计,能够大大地减少工程量,并且能够加快进度、节省资源,这些都会带来建设成本的降低。

(三)材料采购阶段的成本管理分析。建筑材料费一般占工程直接费的70%左右,而直接费包括人工费、材料费、施工机具使用费,材料费的高低会引起直接费的变化,由此带来建设成本的增减。在此阶段,根据设计概算进行材料采购,材料的领用合理安排,做到物尽其用。定期对材料的库存进行盘存及管理,依据合同买卖双方履行各自的责任与义务,严格控制材料的成本支出。

(四)施工阶段的成本管理分析。施工阶段的资金投入最大、时间持续最长,工程项目的总投资也主要用于此阶段。施工期间的成本主要包括直接费和间接费(由企业管理费及规费构成),直接费及间接费的高低都会直接影响施工阶段的成本,从而影响建设项目的总投资。在施工过程中,不可抗力及主客观因素、工程量及工程内容的变更,也都会引起工程成本的变化。施工阶段的成本管理方法主要采取挣值法。挣值法的分析过程具有动态性,通过挣值法找出产生偏差的原因并提出应对措施。

(五)竣工结算阶段的成本管理分析。此阶段是对项目建设开始到竣工为止总投资的执行情况做出结算,并对总投资的完成情况做出对比分析的阶段。项目的总投资成本包括工程费用、工程建设其他费、预备费、利息以及流动资金,不同项目总投资的构成不尽相同,成本分析时要对具体情况做出具体的分析。

二、芜湖丰泰产业园分布式光伏项目成本管理分析

(一)项目简介。2020年9月,在第75届联合国大会上,习近平提出中国将力争于2030年前实现二氧化碳排放达峰,并努力争取于2060年前实现碳中和。目前,传统能源已经不能满足我国快速发展的需要,因此新能源有着无穷的开发利用空间。此类工程一般只需建设成本,运行阶段不会产生环境污染,建设周期及投资回收期较短,且成本管理简单、成本回收较快。目前我国的政策及形势对新能源工程的实施及发展十分有利,新能源项目的建成对我国未来的经济与民生发展有着重要的意义。

该项目拟建场地为芜湖市丰泰电商产业园管理有限公司所属厂房屋顶及附属空地,所选场地周围无更高建筑物遮挡,光照条件好,可用于光伏项目的建设。

(二)项目的主要成本管理分析。目前,工程成本管理分析普遍集中在项目某一阶段的理论分析,缺乏数据支持,而对于项目投资估算与设计、材料采购、竣工结算阶段的成本管理分析深度不够,对于周期短、投资大的新能源工程来说,未来还有极大的改进空间。本文通过将新能源工程与工程项目全寿命周期的成本管理相结合,讨论投资估算、设计、材料采购、施工及竣工阶段的成本管理分析,并运用挣值法对施工阶段的成本及进度进行偏差计算,从而找出偏差的形成原因,并提出解决措施。

1、投资估算阶段的项目成本管理分析。表1中的数据所示,由前述计算公式得出本项目的资本金内部收益率为8.65%;投资回收期为14.06年,项目运营周期为25年,基准收益率为6%。由前述可得,项目的内部收益率大于基准收益率,项目资本金回收期远小于项目的运营期。此时,项目可行。(表1)

表1 资本金现金流量表

2、设计及材料采购阶段的工程成本管理分析。根据设计阶段做出的设计概算进行材料采购,材料采购价格如表2所示。(表2)

表2 材料清单表(单位:元)

根据设计概算严格控制材料采购时的工程成本,合理地选用材料,制定科学的施工材料使用方案,务必做到材料物尽其用。

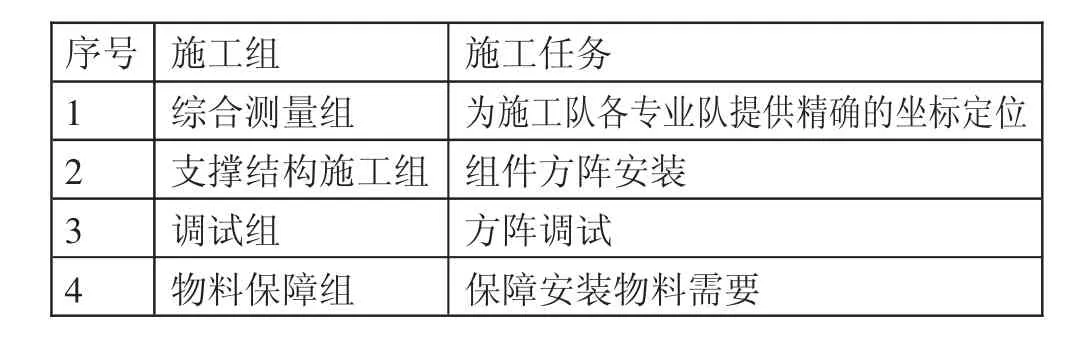

3、施工阶段的工程成本管理分析。施工阶段的成本直接影响项目的总投资,选择合理的方法控制成本尤为重要。同时,施工过程中因为主观或客观因素造成工程提前或拖延时,面对投资方的奖惩措施,成本管理人员应当选择合适的方案控制成本。其中,施工任务的划分如表3所示。(表3)

表3 施工任务划分一览表

本文采用挣值法与进度计划相结合,对此项目施工阶段的成本及进度进行偏差分析。挣值法是根据项目的计划费用与实际费用之间的差异,得出成本偏差及进度偏差的结果,并根据结果得出项目的完成情况,以此结果来调整项目的成本及进度。其中,拟完工程计划费用为BCWS(Budgeted Cost for Work Scheduled),已完工程计划费用为BCWP(Budgeted Cost for Work Performed),已完工程实际费用为ACWP(Actual Cost for Work Performed),费用偏差为CV(Cost Variance),进度偏差为SV(Schedule Variance)。

挣值法各参数的计算公式为:

公式(1)中,(BCWS)i表示拟完工程计划费用投资;Ci表示第i项的清单项目估算值;Pi表示第i项的清单项目计划单价;Qi表示第i项的清单项目计划工程量。

公式(2)中,(BCWP)i表示已完工程计划费用投资;Ci表示第i项的清单项目估算值;Pi表示第i项的清单项目计划单价;Qi表示第i项的清单项目实际工程量。

公式(3)中,(ACWP)i表示已完工程实际费用投资;Ci表示第i项的清单项目实际值;Pi表示第i项的清单项目实际单价;Qi表示第i项的清单项目实际工程量。

费用偏差CV=BCWP-ACWP,CV>0,表示成本节约;CV<0,表示成本超支。

进度偏差SV=BCWP-BCWS,SV>0,表示进度延误;SV<0,表示进度提前。

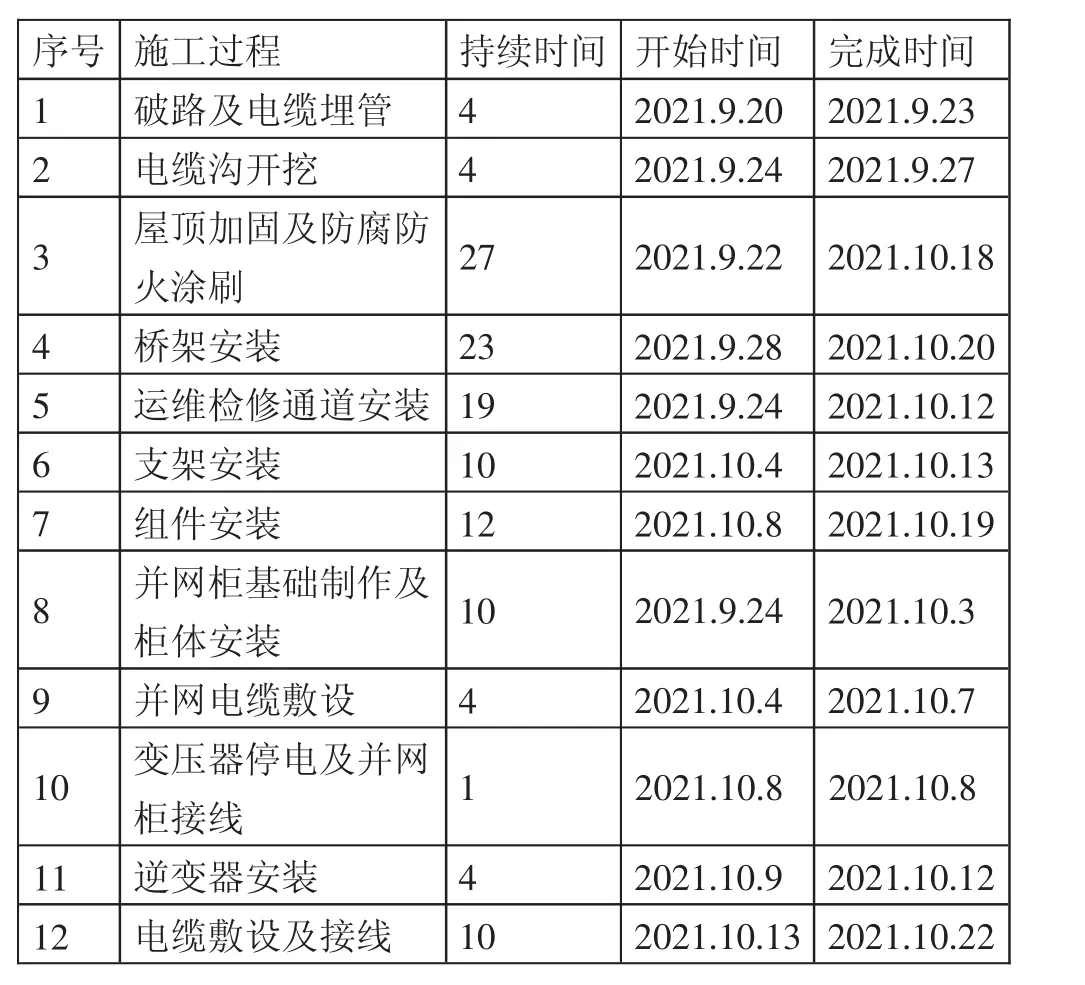

项目进度计划表如表4所示。(表4)

表4 项目进度计划一览表

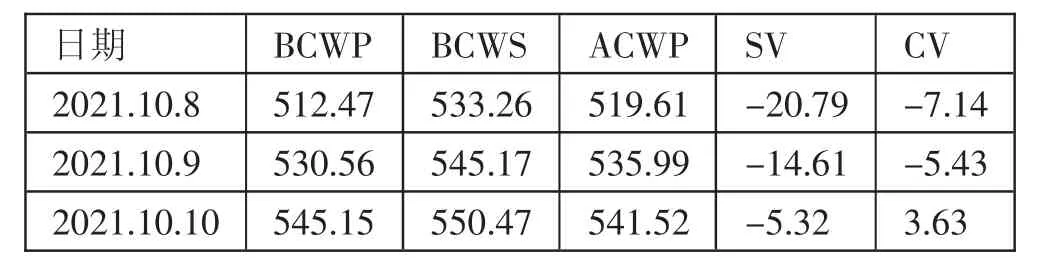

项目分析时,以该项目产生偏差的阶段进行分析,偏差分析如表5所示。(表5)

表5 偏差分析参数值一览表(单位:万元)

通过现场施工资料可得,前20天的偏差是由组件安装的进度延误所致,明细见表6。(表6)

表6 成本及进度进度偏差分析一览表(单位:万元)

针对进度延误的问题,施工方采取在第18~20天增加人工的方式赶超进度,节约成本。同时,考虑到有施工段造成拖延,成本分析人员应详细计算增加人员的赶工费用、工期提前的工期奖励之间的差值,如果工期的奖励大于赶工增加费用,则及时调整施工方案,力求成本效益最大化。

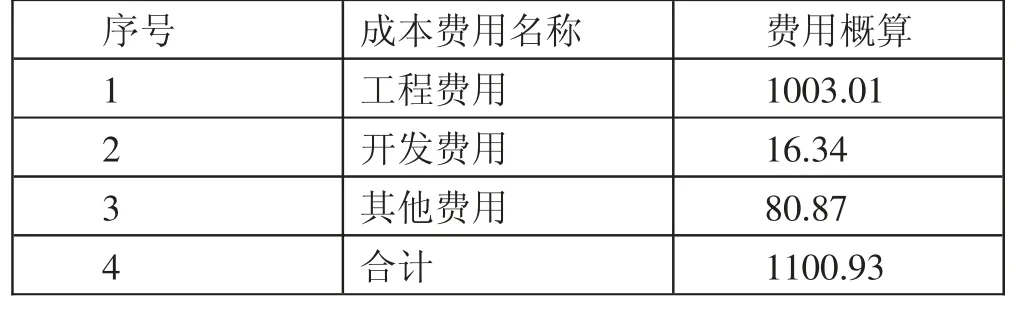

4、竣工结算阶段的工程成本管理分析。此项目竣工结算阶段的成本包括工程费用、开发费用、其他费用等,具体分析如表7所示。(表7)

表7 竣工结算成本分析一览表

竣工结算时,投资方及施工方都应做好合同价款的核对及审计,做好变更及签证,做好结算的资料整理,避免因竣工阶段工作的不严谨对工程成本造成不利影响。

三、成本管理控制措施

目前我国的成本管理还有许多不足之处,例如管理制度不严、工程信息传递不及时、工程合同监管不严等,会很大程度上影响工程成本。针对目前存在的问题,明确各级人员的职责,做好全寿命周期各个阶段的对接;加强信息技术管理,利用数字化技术,实现成本管理的动态控制;增强工程人员的横向联系,解决信息不对称引起的信息及成本偏差。通过完善的成本管理制度及规范,为项目的成本控制奠定基础。

四、小结

(一)通过对工程项目全寿命周期各个阶段的成本特点以及可能会对成本产生影响的因素进行分析,同时将实际案例与全寿命周期管理理论相结合,并运用挣值法对工程项目全寿命周期各施工阶段进行偏差分析,找出产生偏差的原因,并提出改进措施,避免成本超支、进度延后。

(二)从项目全寿命周期角度出发的成本分析,考虑的内容更加全面,能够动态地监控各个阶段的成本因素,各个阶段的成本管理衔接也更加紧密。