CEO职业生涯经历对企业投资的影响

2022-08-20杨军敏陈朝阳

□文/杨军敏 陈朝阳

(上海对外经贸大学工商管理学院 上海)

[提要]基于CEO变更情景,以高管层次理论和烙印理论为基础,以2010~2018年沪市上市的发生过CEO变更的A股非金融公司为研究样本,考察继任CEO的职业生涯关注度对于企业投资策略变革的影响,并考量继任CEO的以往职业经历对这一影响的调节作用。研究表明:新任CEO越年轻,职业生涯关注度越高,越倾向于在继任后快速推动企业投资策略变革;而CEO以往的学术领域、海外国家或是金融行业从业经历能够负向调节这一关系。从而,为在CEO变更场景下股东和董事会从年龄和工作经历维度考量继任CEO人选提供逻辑依据,为科学地培养和选拔高管领导提供数据支撑。

伴随市场化改革推进,CEO这一高管中的核心职务作为现代企业制度的重要组成部分被引入中国,成为我国企业负责制定和执行企业战略以应对内外部环境动态变化的主体,对企业的稳定健康发展起着至关重要的作用。董事会通常以CEO变更来缓解代理问题、威慑高管团队和实现企业战略变更,是企业应对内外部环境变化、实现内部治理的重要手段。

本文以2010~2018年A股沪市上市公司为样本,实证考察继任CEO的职业生涯关注度对于企业投资策略变革的影响,并探讨了CEO的职业经历对于这一影响的调节作用。结果显示:继任CEO职业生涯关注度越高,越有动力去推动公司投资策略的变革,而继任CEO的职业经历会对其投资决策起到调节作用。

本文的创新与贡献在于:(1)已有研究从投资效率等角度探讨了职业生涯关注度的影响,但是并未考量CEO变更这一情景,本文研究职业生涯关注度在CEO变更情景下对于企业投资策略的影响,丰富了职业生涯关注度有关研究。(2)本文探讨了CEO职业经历对于CEO职业生涯关注对企业投资策略变革影响的调节作用,丰富了原有研究的同时也为公司实现内部治理提供了实证依据。

一、文献综述

Hambrick和Mason(1984)提出了高层梯队理论后,学者开始关注高管特质对于企业经营活动的影响。职业生涯关注理论认为:CEO的职业生涯关注是一种隐性激励,是CEO个人特质的一个重要指标,通过未来时间观影响CEO未来的收益预期,进而影响CEO的勤奋程度和决策偏好。

在CEO变更的场景下,CEO接手企业后,CEO的个人特质对于其决策的影响更大,更倾向于按照自身意志对企业投资策略进行主动改革。年轻CEO相较于年长的CEO,在职业经理人市场缺乏声誉,更需要做出成绩证明自己,更倾向于推动企业投资策略变革。因此,本文提出如下假设:

H1:在CEO变更的情景下,继任CEO的职业生涯关注度越高,企业投资策略变革的强度越大

Marquis C、Tilcsik A(2013)提出了烙印理论,焦点主体在特定的环境“敏感”时期会获得与特定环境相匹配的特殊印记,这些印记持续存在并且影响个体决策。CEO是公司管理层的最顶点,在走上CEO岗位之前,大部分管理人员都经历了较长时间的不同岗位的锻炼,不同的职业经历为CEO打上独有“烙印”,进而影响CEO的行为。

CEO在海外进行学习和工作,会影响CEO的思维方式和价值观念。具有海外经历的CEO往往对于资本市场有着更深刻的认识,在企业的投资决策中会倾向于采取制度化的决策模式,在科学而全面地进行项目评估后,才会推动变革;学术研究是建立在充分调研和科学分析基础上的,需要严密的逻辑思维和谨慎的学术态度,会使得有此经历的CEO变得保守稳重;而金融从业经历会使得CEO对于投资决策更加地谨慎,更加重视风险把控,倾向于在对投资项目进行严格风险把关后,再进行落地执行。因此,本文提出如下假设:

H2a:在CEO变更情景下,CEO的海外经历能够负向调节CEO职业生涯关注和企业投资策略变革的关系

H2b:在CEO变更情景下,CEO的学术经历能够负向调节CEO职业生涯关注和企业投资策略变革的关系

H2c:在CEO变更情景下,CEO的金融经历能够负向调节CEO职业生涯关注和企业投资策略变革的关系

如果一个穷小子冒充有钱人和你恋爱,然后被你发现。你会如何反应?据某网络调查:90%的人选项是:坚决断绝关系,诚实是最重要的品质之一。这个网站又出了一道题:如果一个有钱人冒充穷人和你恋爱,然后被你发现,你会如何反应?90%的人选项是:继续交往,我爱的是他的人,又不是他的钱。

二、研究设计

(一)数据与样本。本文以2010~2018年在沪市上市的发生过CEO变更的A股公司为研究样本,并按照如下标准进行筛选:(1)剔除ST或*ST样本;(2)剔除金融行业样本;(3)剔除继任CEO在职时间少于一年半的样本,此类CEO在任时间较短,对企业的决策影响较弱;(4)剔除数据缺失的样本。

由于投资策略变革幅度的测量需要继任前一年的数据减去继任后一年的数据,因此本文在数据的计算中还使用到了2009年和2019年的有关数据。数据来源为CSMAR数据库,CEO的个人特质相关的数据还参考了新浪财经和其他渠道的数据。为了淡化极端值的影响,本文对连续变量进行了1%和99%水平上的缩尾处理。

(二)变量定义

1、被解释变量。投资策略变革:借鉴郭杰(2020)的做法,本文采用企业以本期总资产标准化的购买固定资产、无形资产及其他长期资产支付的现金来衡量企业投资率。Finkelstein和Hambrick(1990)提出了战略持久度的概念,用企业保持一种战略的持久性来表示企业的战略稳定性。因此,本文以消除了行业影响后的被研究企业的投资率在CEO继任前后年度区间上的波动程度来测量企业投资策略变革:首先算出企业投资率分别在变更后一年和变更前一年的差值,并分别消除行业影响,然后将该指标的变化值标准化:

企业投资策略变革=企业投资率

t+1-企业投资率t-1-(行业投资策略变革t+1-行业投资策略变革t-1)

上式所得标准化后的值即为企业的投资策略变革幅度。

2、解释变量。CEO职业生涯关注:借鉴赵西卜(2015)的研究,本文以退休年龄(60)和CEO继任年龄之差来度量职业生涯关注,该数值越高,职业生涯关注度越高。

3、调节变量。借鉴杜勇(2018)和何雨晴(2021)的做法,用以下方法衡量CEO的职业经历。学术经历(Aca):由CEO的从业经历得到,如果在继任前曾经在高校任教、科研机构任职或是有协会从事研究经历,记为1,其他记0;海外经历(Ret):CEO在继任之前有过在海外任职或者海外求学经历的记1,其他记0;金融经历(Fin):CEO在继任之前有在监管部门、政策性银行、商业银行、保险公司或者其他金融部门工作经历的记1,其他记0。

4、控制变量。本文纳入年份效应(Ind)、行业效应(Year)、员工人数(Size)、薪酬集中度(salary_con)、第一大股东持股比率(Top1)、经营杠杆(Lev)等因素作为控制变量。其中,员工人数(Size)反应企业规模,即CEO变更当年年报中披露的上市公司在册(在职)员工人数的对数;第一大股东持股比率(Top1)反应股东影响力,以CEO变更当年第一大股东占全体股东的持股比例衡量;薪酬集中度(salary_con)反应企业权力集中度,以CEO变更当年董事、监事及高管前三名薪酬总额占全体董事、监事及高管年薪总额的比例衡量;经营杠杆(Lev)用CEO变更当年的企业经营杠杆系数来衡量,系数越大,企业经营风险越大。

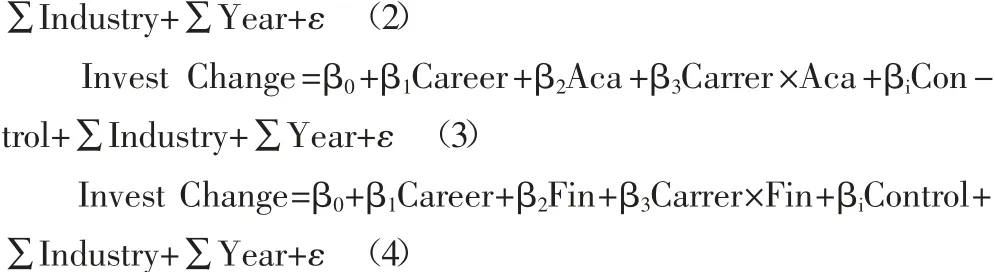

(三)模型设定。为检验在CEO变更场景下CEO职业生涯关注度对于企业投资策略变革的影响,本文构建模型1如下:

为了检验在CEO变更场景下,CEO职业经历对于CEO职业生涯关注和企业投资策略变革的关系的调节作用,本文构建了模型2、模型3和模型4,以检验海外经历、学术经历和金融经历的调节作用:

其中,Control代表控制变量。

三、实证结果分析

(一)描述性统计。表1给出主要变量的描述性统计。CEO的职业生涯关注度较高,说明在沪市A股市场上的继任CEO都比较年轻,半数以上的继任CEO的年龄在50岁以下;公司主要高管的薪酬集中度为42.6%,说明大多数企业的核心高管的薪资水平占比较大,核心管理层权力集中度较高;第一大股东持股率的均值为39.568,标准差为16.022,说明企业的第一大股东持股率总体水平较大,不同公司的第一大股东持股水平差距较大;经营杠杆的平均值为1.686,标准差为0.824,说明不同公司的经营杠杆差异较大。CEO的海外经历、学术经历和金融经历的均值分别为2.9%、6.4%、5.9%,说明拥有海外经历、学术经历或是金融经历的CEO的数量较少。(表1)

表1 主要变量描述性统计一览表

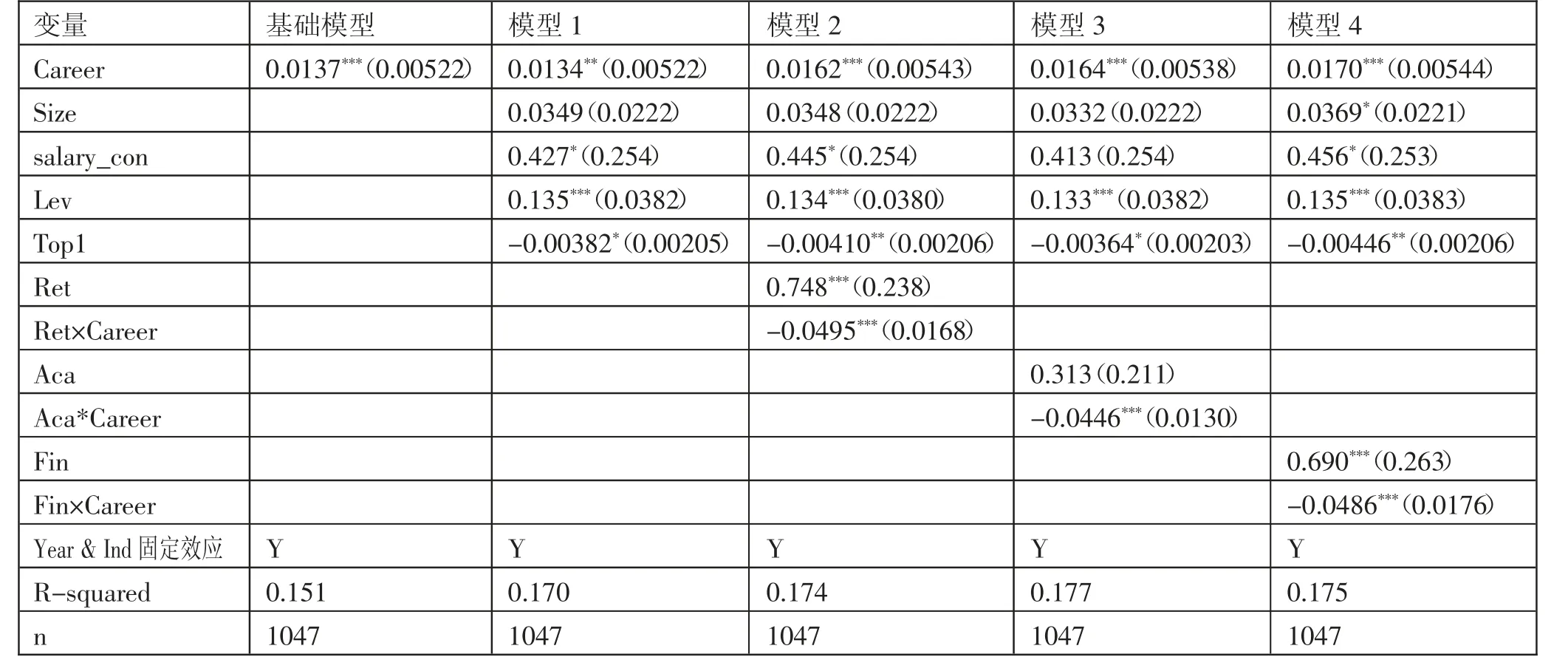

(二)多元回归分析。表2报告了多元回归的结果。基础模型仅在控制行业和年份的固定效应的影响下,检验了在CEO变更场景下,继任CEO的职业生涯关注度对于企业投资策略变革幅度的影响,回归系数为正,且在统计学意义上显著(β1=0.0137,p<0.01),这也就证明了假设H1,当继任CEO越年轻,职业生涯关注度越高,在接手企业的日常经营后,推行企业投资策略变革的幅度也就越大。模型1在基础模型之上加入了其他控制变量,证明了在CEO变更场景下,企业的核心领导人员的薪酬水平集中度越高,企业决策权越集中,企业推行投资策略变革的可能性越大(β2=0.427,p<0.1);企业的经营杠杆越大,经营风险越大,企业越倾向于做出改变,投资策略变革幅度较大(β3=0.135,p<0.01);第一大股东持股比率越集中,股东权力越大,管理层受到的制约越大,企业实行投资变革的幅度越低(β4=-0.00382,p<0.1)。(表2)

表2 回归结果一览表

模型2、模型3和模型4分别检验了CEO的不同职业经历对于CEO职业生涯关注和企业投资策略变革的关系的调节作用。模型2说明了,当CEO具有海外学习或是任职经历的时候,CEO倾向于采取制度化的决策模式,进而负向调节CEO职业生涯关注度和企业投资策略变革的关系(β3=-0.0495,p<0.01),假设H2a得到验证;模型3发现,当继任CEO具有高校、科研机构或是行业协会科研从业经历,更加的严谨和稳重,会负向调节CEO职业生涯关注度和企业投资策略变革的关系(β3=-0.0446,p<0.01),这也验证了假设H2b;模型4表明CEO的金融从业经历会使得CEO在投资决策上更加谨慎,也能负向调节CEO职业生涯关注度和企业投资策略变革的关系(β3=-0.0486,p<0.01),假设H2c得到验证。

四、研究结论及建议

本文用2010~2018年的实证数据检验了,在CEO变更的场景下,新任CEO的职业生涯关注度和职业经历能够显著影响企业的投资决策。越是年轻的新晋企业家,越是期望能够做出较大成绩,进而提升自己在职业经理人市场的价值。中国的职业经理人愈“年少”,在投资策略变革幅度上则愈“有为”。

同时,发现CEO的过往职业经历能够显著地调节CEO职业生涯关注度对于企业投资策略变革的影响,过往的学术领域、海外和金融行业的从业经历则会给CEO打上谨慎和稳重的烙印,就算走上了新的岗位,仍然能对CEO决策产生影响,对于投资策略变革起到抑制作用。这说明CEO的过往的学术领域、海外和金融行业的从业经历削弱了CEO的职业生涯关注对于投资策略变革幅度的正向影响,当CEO并未有过学术、海外和金融行业的从业经历时,职业生涯关注度发挥的作用更加明显。这表明在CEO变更场景下,CEO的职业生涯关注和过往的特殊职业经历两者在投资策略变革幅度影响上存在着明显替代关系。

对于股东和董事会而言,在进行新任CEO人选考察时,要注意到候选人的年龄特征和企业未来发展战略的匹配程度,当企业计划改变原有投资策略时,职业生涯关注度较高的CEO能够更好地匹配企业的这一战略转变。同时,也要考量CEO的职业经历影响,当企业期望保持原有投资策略,稳定向前发展时,具有学术、海外或是金融从业经历的高管能够更好地实现企业的既定战略。而对于管理人员自身而言,不同职业经历会影响自身的决策判断,管理人员应更自主地规划自己的职业历程,通过特定岗位的锻炼来塑造自己的知识结构和管理风格。