基于主成分和聚类分析的上市公司投资价值研究

2022-08-19王燕虹

王燕虹

(安徽财经大学,安徽 蚌埠 233000)

中国是世界农业的发祥地之一,有着几千年的历史。党的十九大提出的乡村振兴战略,旨在推进农业现代化进程,进一步解决“三农”问题,实现全面建成小康社会的百年奋斗目标。在利益与风险并存的股票投资市场中,投资者面对的是几千只不同行业和背景的股票,想要选择出具有潜力和前景的上市公司尤为艰难。因此,选择31家A股农业上市公司进行研究,分析其内部投资价值,为投资者提供一定的投资依据,这对我国股票投资市场具有重要的意义[1]。

1 研究方法

1.1 主成分分析法

主成分分析法是一种降维的多元统计分析方法,其主要目的是消减变量个数,以新变量代替原变量分析和解决问题。主成分分析方法具有应用范围广、操作简便的特点,并且在原始变量的基础上择取前若干个能够包含大部分数据信息的主成分因子,使研究者在研究复杂问题时,更容易抓住主要矛盾,有利于问题的分析和处理。

1.2 聚类分析法

聚类分析是一种量化分类技术,根据事物本身的特征分类,将事物性质相近的归为一类,性质差异较大的归为不同类。聚类分析旨在找出数据对象之间的关系,对原数据进行分组,标准是每个大组之间存在一定的差异性,而组内的对象又有一定的相似性,因此大组之间差异越大,组内的对象相似度越高,最终聚类的效果就越显著。聚类分析方法直观地展现出各个事物的相同点和不同点,而且在应用时所受的局限较小、操作性较强。

2 上市公司投资价值分析

2.1 指标体系构建

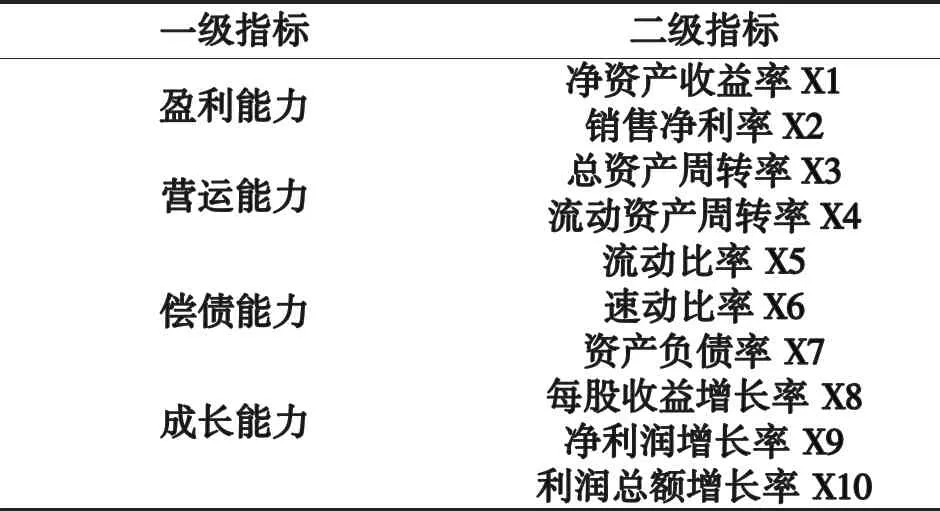

基于大多数文献对上市公司的评价,笔者从盈利能力、营运能力、偿债能力、成长能力4个方面选取10个指标用于上市公司投资价值指标体系[2-3],见表1。

表1 各指标及成分

2.2 数据来源

主要数据来源于锐思数据库中信行业分类下的农林牧渔类A股上市公司。

2.3 主成分分析

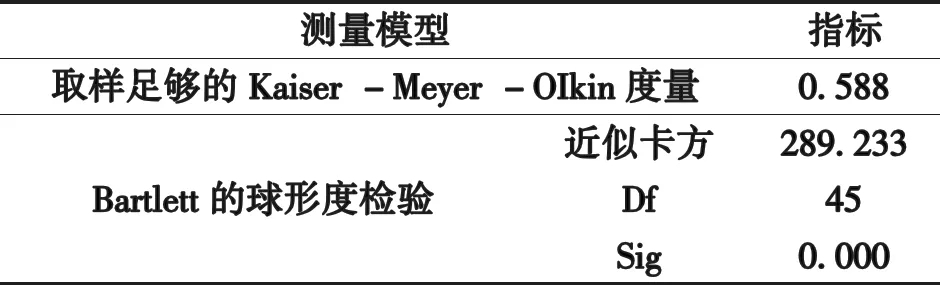

2.3.1 适应性检验。利用统计软件SPSS 26.0对10项变量之间的偏相关矩阵进行KMO和Bartlett检验,判断sig值和KMO值,具体数据见表2。

表2 KMO和Bartlett检验

由表2得,KMO值为0.588,大于临界值0.5,适宜进行主成分分析;Bartlett球形度检验结果显示,显著性为0.000,小于0.05,说明选取的指标适合进行主成分分析。

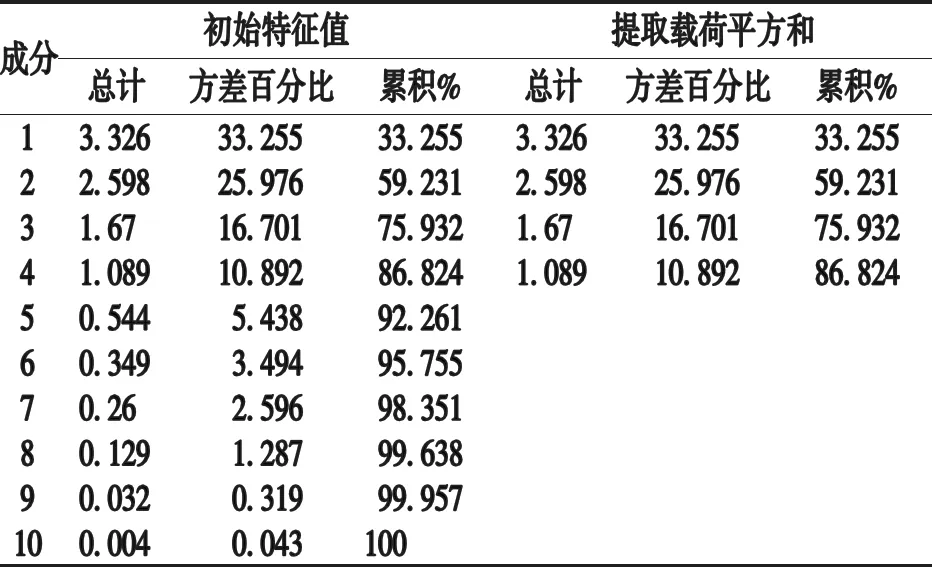

2.3.2 求解主成分。由表3可知,前4个主成分解释了全部方差的86.824%,说明提取前4个主成分能够代表原来10个指标信息的86.824%,所提取的主成分能较好地评价上市公司投资价值,同时也起到了降维的作用。因此,提取4个主成分,分别为Y1,Y2,Y3,Y4,根据主成分得分和成分矩阵系数求解各个指标的系数,得到如下线性组合。

表3 总方差解释

F1=0.168X1+0.133X2+0.373X3+0.358X4-0.299X5-0.306X6+0.196X7+0.436X8+0.415X9+0.322X10

(1)

F2=0.428X1+0.346X2+0.251X3+0.208X4+0.418X5+0.404X6-0.490X7-0.048X8-0.104X9-0.017X10

(2)

F3=-0.191X1-0.132X2-0.315X3-0.375X4+0.290X5+0.300X6+0.009X7+0.383X8+0.352X9+0.511X10

(3)

F4=-0.418X1-0.564X2+0.408X3+0.431X4+0.264X5+0.267X6+0.081X7-0.057X8+0.048X9-0.034X10

(4)

2.3.3 求主成分得分和综合得分。 根据成分矩阵系数和总计载荷值求出各主成分得分,再以各主成分的方差贡献率作为权重,得出各上市公司投资价值体系,并计算综合得分。

表4 主成分得分与综合得分

从主成分因素得分来看,农发种业盈利能力(F1)得分为1.93,而其他上市公司盈利能力得分与其相差较大,说明农发种业具有较强的盈利能力,投资能够带来的收益较高。在营运能力(F2)方面,普莱柯、禾丰牧业、生物股份的得分分别为1.92、1.91、1.89,得分较高,说明这3家上市公司具有较强的营运能力,公司运营状态良好,销售能力较强。在偿债能力(F3)方面,中粮集团的偿债能力得分高达4.01,是排名第三的农发种业的两倍多,说明中粮屯河资金周转良好,偿还短期债务的能力较强,而其他上市公司偿债能力相对较弱。在成长能力(F4)方面,禾丰牧业、武昌鱼、香梨股份、金健米业、开创国际、通威股份的得分分别为2.34、2.17、2.08、1.24、1.22、1.05,得分相对较高,说明这5家上市公司的未来发展潜力巨大,市场前景广阔。从综合得分来看,农发种业以1.93分排名第一,各项财务指标正常,盈利能力和偿债能力较强,投资者可关注投资,而绿庭投资以-1.37分排名较低,而且盈利能力和营运能力较弱,因此不建议投资者投资[4]。

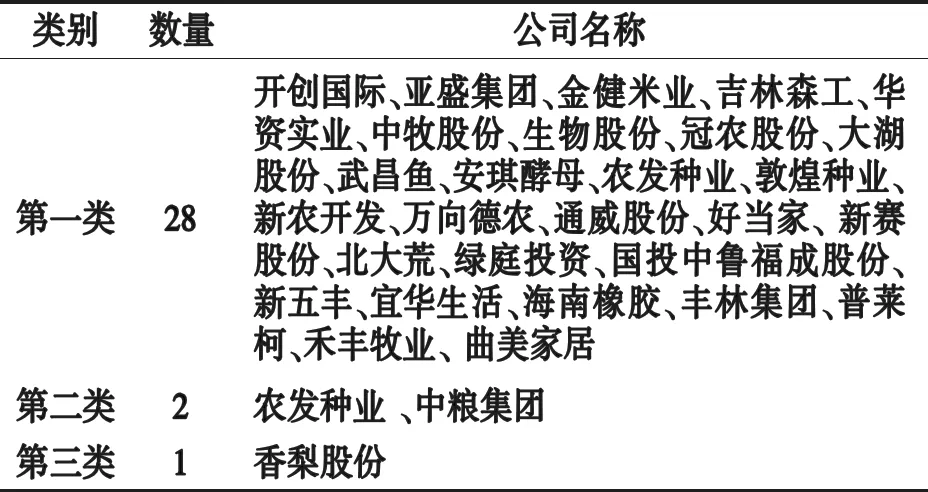

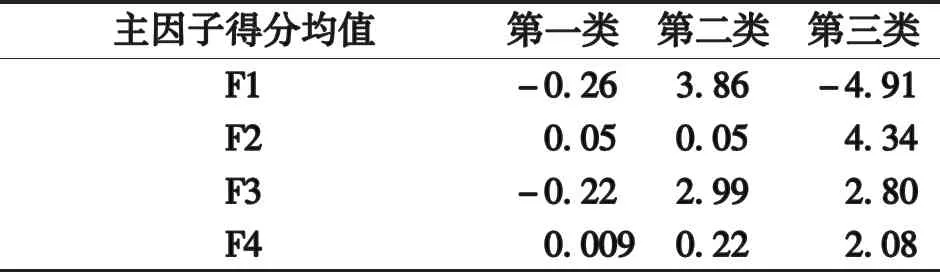

2.3.4 聚类分析。 为进一步帮助投资者做出更准确的决策,通过选取上述主成分分析得到的F1、F2、F3、F4四个主成分因子作为指标对这31家上市公司进行聚类分析。

由表5和表6可以得出:第一类包括开创国际、亚盛集团、金健米业等28家上市公司,这些企业的平均盈利能力(F1)和偿债能力(F3)分别为-0.26、-0.22,与第三类相差较多,平均营运能力(F2)和成长能力(F4)分别为0.05、0.009,与第二类企业得分相近,说明这些企业的营运能力一般,偿债能力、盈利能力较弱,财务经营状况不太乐观,未来发展前景不佳,建议投资者谨慎投资。第二类是农发种业和中粮集团,这两家公司的盈利能力(F1)和偿债能力(F3)均值分别为3.86、2.99,说明这家公司的净利润收益率、总资产周转率较高,企业的资产管理质量良好,经营业绩较高,市场发展潜力大,前景广阔,建议投资者长期密切关注。第三类是香梨股份,营运能力(F2)和成长能力(F4)分别为4.34、2.08,得分比第一、二类高,表明公司的资产利用效果好,销售能力较强,未来前景较好,可以作为投资者投资的对象。

表5 31家上市公司分类情况

表6 各类别主因子均值

3 结论

通过对这31家上市公司投资价值的排名分析,发现:①不同上市公司在价值评估体系中4个主成分指标的表现存在较大差异,内在投资价值波动明显。②盈利能力是影响农业企业内在价值的显著因素,排名靠前的上市公司在净资产收益率和销售净利率等方面具有明显优势。③盈利能力和偿债能力是影响内在投资价值的重要因素,销售净利率和资产负债率较高的企业往往具有较高的投资价值。④总资产周转率和流动资产周转率对上市公司的投资价值影响较小,这主要是由于农产品的特殊性和季节性[5]。

基于以上结论,提出以下建议:①在选择上市公司进行投资时,应合理配置投资资金,以组合的方式降低投资风险。②财务报表是了解公司经营状况的重要信息来源[6],长期关注企业净资产收益率、销售净利率等盈利和营运能力指标的变化情况。③在投资农业上市公司时,还应考虑农产品的季节性因素,切勿盲目做出决策。④不断加强相关知识的学习,强化价值投资理念,通过恰当的投资决策规避风险,提高收益。