中国猪肉价格波动的实证分析

——基于GARCH类模型

2022-08-18聂淑媛

聂淑媛

(洛阳师范学院 数学科学学院,河南 洛阳 471934)

一、引言

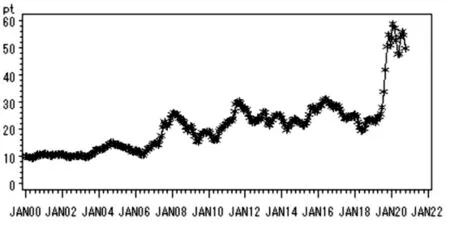

猪肉是主要的肉类消费品之一,生猪养殖也是农业、农村的重要支柱产业,因此,猪肉价格既关乎很多家庭的菜篮子,又影响养殖户的生产利益,可谓肉类市场的晴雨表。十年来,猪肉价格波动频繁且剧烈,数次严重超出正常波动范畴。以去皮带骨猪肉的批发价格为例,2009年中约为15.50元/公斤,2010年初即涨至19.30元/公斤,2011年下半年已冲到30元/公斤左右,期间虽曾有小幅下降,但总体增长率接近94%;2012年起,猪肉价格始终处于22元/公斤以上的高价位震荡态势,2016年6月再次达到区间最高值31.29元/公斤,随后开始下跌,到2018年中跌破20元/公斤,5月份跌至8年来的最低价位19.52元/公斤。受非洲猪瘟的影响,2018年后半年猪肉价格大幅持续上行,2019年9月涨到42元/公斤,接近2018年同期价格的2倍,10月份突破了50元/公斤大限,2020年2月涨至历史最高价58.89元/公斤。两年间虽偶有回落,但整体上涨迅猛,最高月涨幅甚至超过23%。

猪肉价格过山车式的异常波动严重影响畜牧行业乃至国民经济的健康发展,不仅引起了国家相关部门的高度重视,先后出台《缓解生猪市场价格周期性波动调控预案》等系列政策进行市场调控,同时也激发了学术界的研究热潮。熊涛(2021)[1]提出基于动态模型平均理论的猪肉价格影响因素和预测框架,实证解析了影响因素的时变性。田文勇和姚琦馥等(2016)[2]挖掘了生猪价格与其规模养殖变化的长期均衡关系,剖析了两变量明显的周期差异。董晓霞(2015)[3]使用门槛自回归TAR模型、动量门槛自回归M-TAR模型、非对称误差修正APT-ECM模型,检验了生猪价格和猪肉价格之间的非对称传导效应。陈宁和杨文静(2016)[4]运用 MSIHI(3)-VAR(2)模型,基于非线性视角分析了影响猪肉价格波动的具体因素;石自忠和王明利等(2019)[5]、王长琴和周德(2020)[6]、郭刚奇(2017)[7]、陈华章和朱雅婷 (2018)[8]分别构建了MS-GARCH模型、TARCH模型和ARCH模型,实证研究了不同阶段猪肉价格的波动聚集特征和双重非对称效应等。

概述之,学者基于各种理论、创设多样化的统计模型研究猪肉价格波动,但其构建的GARCH类模型,基本仅限于对猪肉价格或收益率序列本身创建模型。本文在此基础上,考虑把猪肉价格的影响因素作为控制变量,设定更精准的条件均值方程,全方位揭示猪肉价格的复杂波动性与多变特征。

二、GARCH类模型的理论简介

(一)ARCH模型和GARCH模型

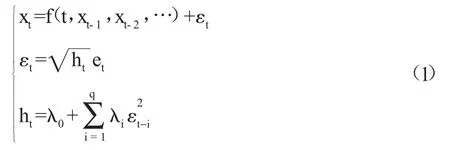

1982年,在研究因工资上涨导致的通货膨胀现象时,为刻画物价指数序列显著的集群波动效应,统计学家Engle首创了条件异方差ARCH(q)模型,其结构式为:

其中,f(t,xt-1,xt-2,…)拟合序列的确定性信息,ht描述其异方差性,et~N(0,σ2)。同时,参数满足约束条件:λ0>0,0≤ λi<1,i=1,2,…,q,且

若扰动项的方差函数显示出长期自相关特征,直接拟合ARCH模型需要较高阶数,为减少待估参数、提高估计精度,1985年,Engle的学生Bollerslov提出,增加异方差函数ht的自相关性,把(1)式调整为

其余结构式不变,参数约束条件为:λ0>0,0≤ λi<1,这就是广义自回归条件异方差GARCH(p,q)模型[9]。显然,ARCH(q)模型即特殊的 GARCH(0,q)模型。

(二)EGARCH 模型

GARCH模型要求方差必须非负、无条件方差平稳,从而严格限定了参数非负且有界的约定条件,为拓宽模型适用情形,1991年,Nelson对(2)式两边取对数,将参数值放宽到任意范围。同时,GARCH模型对正负扰动反应是对称的,为反映金融领域常见的盈利、亏损等正负信息的不对称性,Nelson引入了加权扰动函数,最终构建了指数EGARCH模型,其结构式为:

(三)GARCH-M 模型

1987年,为评估金融投资者必须面对的风险溢价问题,Engle和Lilien等统计学家创建了依均值GARCH-M模型,其指导思想是序列均值和条件方差具有一定的相关关系,假设均值一定程度依赖于序列的波动性,把条件标准差增添为附加回归因子进行模型改良,GARCH-M模型的结构式为:

(四)AR-GARCH 模型

当GARCH模型的回归函数f(t,xt-1,xt-2,…)不能充分提取原始序列的相关信息时,需检验残差序列的自相关性,对其先拟合自回归模型,再进一步考察剩余残差的异方差特征,此时模型修订为 AR(m)-GARCH(p,q)模型,其结构式为:

三、数据来源与变量设置

为保证数据统计口径的一致性,兼顾数据的可获性,本文所有数据均通过中国畜牧业信息网采集整理。首先选取去皮带骨猪肉的月度批发价格作为研究变量,记为{Pt}序列,样本期是2000年2月至2020年10月。同时,在经济和金融领域,对于资产价格的风险波动较多使用对数变动法,通过统计性能优良的价格收益率指标进行分析,故本文还进一步计算了猪肉价格收益率序列,记为{RPt},具体公式为:

其中,Pt和Pt-1分别表示第t期和第t-1期的猪肉批发价格。

借鉴学界分析猪肉价格及影响因素的已有文献,本文立足需求、供给、国家经济环境等多维层面设置可能影响猪肉价格的控制变量,选取仔猪、猪饲料、玉米、豆粕、牛肉、羊肉、白条鸡、鸡蛋、居民可支配收入、居民消费价格指数10个变量,经过反复试验和对比分析,最终挑选仔猪、育肥猪配合饲料、去骨牛肉、鸡蛋4个经济指标,并利用(6)式分别计算了其价格收益率,依次记为{RYt}、{RFt}、{RBt}、{REt}序列,其样本区间和数据来源与{RPt}序列完全一致。

四、实证研究

(一)构建多变量回归的均值模型

根据GARCH类模型的构造思想,第一步是最大限度地提取序列的固定信息,为此,本文对其水平均值方程进行改良,考虑仔猪、猪饲料、牛肉和鸡蛋价格收益率作为影响猪肉价格RPt的自变量,拟合模型之前首先进行检验。

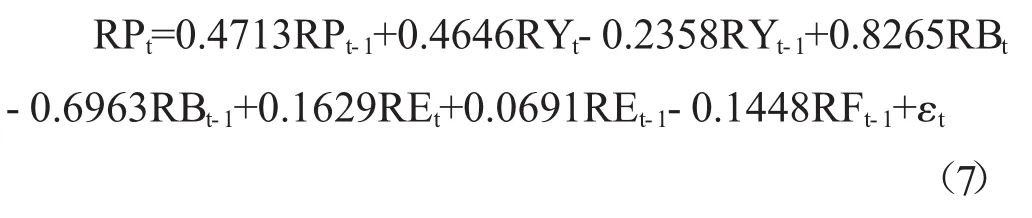

借助SAS软件,通过ADF和PP两种检验方法,对上述五个变量进行单位根检验,结果表明,各变量均显著平稳。同时,考察{RPt}序列的自相关函数和偏自相关函数,二者都呈现典型的拖尾特征,并且滞后6、12、18、24期的Q统计量所对应P值均远远小于0.0001①限于篇幅,文中不再具体展示单位根检验结果和相关图,如感兴趣可联系作者索取。,说明该序列存在明显的自相关性,是非白噪声序列。平稳性和相关性检验都通过后,对{RPt}序列拟合多变量线性模型,考虑价格传导的延迟性,进一步加入上述变量的1—2阶延迟变量[10],经过数次试验比较,最终拟合了带有滞后分布项的自回归模型:

(二)残差序列的异方差性检验

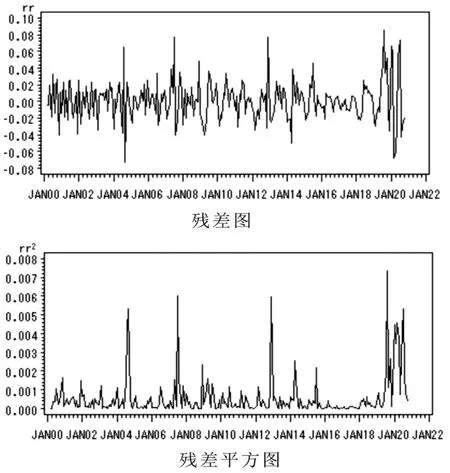

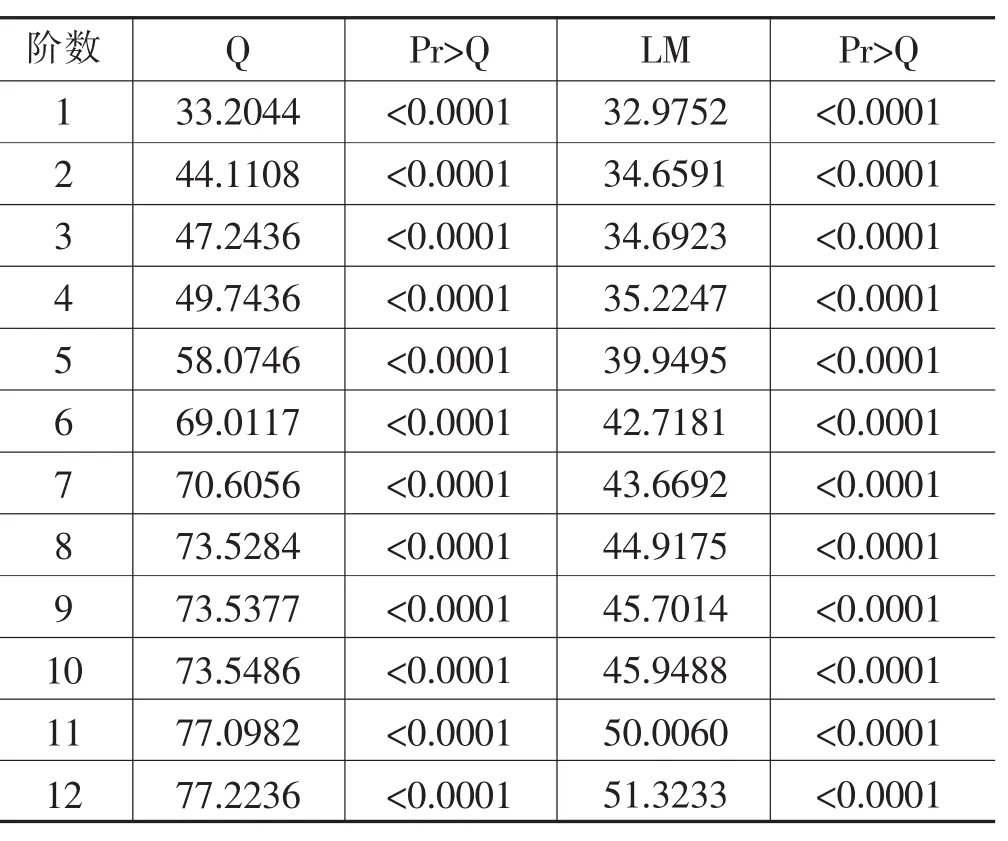

{RPt}序列拟合模型(7)式后的剩余残差如图1,残差图和残差平方图直观显示了波动的集群现象和异方差性。再利用ARCH统计量进行检验,结果见表1。滞后1—12阶的Q统计量和LM统计量都非常显著,方差非齐特征十分清晰,表明残差平方序列蕴含长期相关关系,可考虑高阶ARCH模型或低阶GARCH类模型。

图1 猪肉价格收益率{RPt}序列的回归残差

表1 {RPt}序列回归残差的ARCH效应检验

(三)创建GARCH类模型

1.GARCH类模型的估计结果

当对{RPt}序列拟合ARCH模型时,所得到有效模型的阶数较高,为减少待估参数,提高模型精度,最终选取GARCH(1,1)模型,并剔除拟合时均值方程中不显著的参数REt-1。众所周知,猪肉价格除了受到国家经济政策、市场环境等宏观因素影响外,养殖户面对风险的心理状态、承受能力等主观行动,也会严重影响价格。当扰动项大于0和小于0时,分别计算其波动均值,结果显示二者有显著差异,故需要考虑正负扰动信息的对称和均衡问题[11],经过尝试,拟合了EGARCH(0,1)模型。同时,为判断猪肉价格收益率中的风险溢价效应,进一步构建了GARCH-M(0,1)模型,三个模型的参数估计结果见表2。对拟合上述GARCH类模型后的残差序列进行ARCH效应检验,结果显示,各统计量的p值均不显著,表明异方差性已消除,模型拟合成功。

表2 GARCH类模型的参数估计结果

2.对估计结果的实证分析

观察条件均值方程可知,影响猪肉价格收益率RPt的因素主要是滞后1期的猪肉价格RPt-1、仔猪价格 RYt和 RYt-1、牛肉价格 RBt和 RBt-1、鸡蛋价格 REt、滞后1期的猪饲料价格RFt-1。从整体影响力度看,最强因素是上月的猪肉价格RPt-1和仔猪价格RYt,两变量在三个模型中的估计系数均为正值,且几乎都高达0.35以上,显示了其和猪肉价格RPt之间长期、稳定的正向相关关系;其次是牛肉价格,虽然变量RBt在EGARCH模型中、RBt-1在GARCH-M模型中未通过显著性检验,但考察两变量在三个模型中通过检验的其余情形,发现其系数绝对值都大于0.4,最高值超过0.7,说明牛肉对猪肉价格有非常直接的强劲影响,可视为最常用的猪肉替代品;影响最弱的因素是鸡蛋和猪饲料,两变量在EGARCH模型中均未通过检验,对于通过检验的系数,其绝对值也相对较小,最大值尚未达到0.3,影响力很低。

从作用效应方向看,仔猪、牛肉和鸡蛋价格对同期猪肉价格都有显著的正向影响,说明同一时期内,仔猪作为猪肉供应的储备、牛肉和鸡蛋作为可选的替换食品,其价格随着猪肉价格的波动而同向波动,作用效应显著且同步变化。反观滞后1期的仔猪价格RYt-1、牛肉价格RBt-1和猪饲料价格RFt-1,在三个模型中的估计系数均为负值,说明这些变量的价格变动反映到市场后,积极促进了市场经济的自我调整,经过信息反馈,导致下一期猪肉价格朝着相反方向变动,符合价格波动的负反馈机制。需要特别强调的是,不同于上述延迟变量的反向影响效应,上月猪肉价格RPt-1始终对RPt变量保持较强的正影响力,表明猪肉价格序列本身存在不容忽视的波动规律。

从条件方差方程看,在GARCH(1,1)模型中,ARCH项和GARCH项都显著非零,表明加入相关控制变量后,猪肉价格收益率RPt序列仍然存在一定的波动聚集性,两项的系数之和0.7444小于1,说明过去价格波动对未来价格的冲击力将会逐渐减弱直至消失。对于所拟合的指数EGARCH(0,1)模型,根据表2,计算可得:

猪肉价格下跌期间的平均波动幅度远大于上升期间的波动,说明绝大多数生猪养殖户和市场经营者属于风险厌恶型,猪肉价格迅猛下跌时产生的焦虑,往往会促使其立刻将生猪或猪肉抛售一空,从而引发更大的价格波动。进一步考察GARCH-M(0,1)模型中的风险溢价效应,参数δ所对应统计量的相伴概率值是0.0544,通过了显著性检验,证实了猪肉市场的高风险特征,注意到该估计值-0.1360小于0,说明猪肉价格收益率和市场风险水平呈相对微弱的负相关,当条件方差变大时风险增加在预期收益率中不能得到充分体现。

三个模型的可决系数均位于0.6—0.8之间,显示了较好的拟合效果,但也表明模型优化仍具备一定提升空间,再考虑猪肉价格自身特有的波动依存性,可尝试对猪肉原始价格数据直接拟合GARCH类模型。

(四)对猪肉价格{Pt}序列拟合AR-GARCH模型

直观考察猪肉原始价格{Pt}的时序图(见图2),序列线性递增趋势非常明显,且平均波动幅度随时间递增,可尝试创建其关于时间t的线性回归模型,并利用DW统计量进行自相关检验。结果显示,DW统计量的值为0.0625,对应P值远远小于0.0001,残差序列显著正相关。进一步考察残差序列的自相关图,再结合ARCH检验显示的典型异方差特征,经过反复试验,最终拟合了 AR(3)-GARCH(1,1)模型,输出结果见表3,由此可写出模型为:

图2 猪肉原始价格{Pt}序列的时序图

根据表3显示的检验结果,模型所有参数均显著有效,且整个模型的可决系数高达0.9876,拟合效果非常理想。

表3 {Pt}序列的AR-GARCH拟合结果

五、结论与启示

选取去皮带骨猪肉原始价格 {Pt}序列和收益率{RPt}序列作为研究对象,对于2000年2月至2020年10月期间的样本数据,有效拟合了AR(3)-GARCH(1,1),以及均值方程为多变量回归模型,条件方差方程分别是 GARCH(1,1)、EGARCH(0,1)、GARCH-M(0,1)的GARCH类模型。根据实证分析结果,可以得出如下结论和政策启示。

第一,猪肉价格具有极其显著的波动聚集性和异方差特征,并且自身的波动规律特别强劲。总体而言,其最重要的影响因子是上月猪肉价格和来自供给层面的仔猪价格。因此,农业技术部门需要有计划地指导养殖户提高母猪的生产效率,增加产仔量、降低仔猪价格;市场监管部门要严格监控仔猪等相关商品价格,加强生猪行业的内部信息沟通,积极了解猪肉价格的周期波动规律;其他相关政府部门要加大生猪养殖的政策性扶持力度,以保障生猪产量的稳定供给,从根本上严控猪肉价格波动。

第二,从需求层面看,相对于鸡肉和羊肉等肉类产品,牛肉和鸡蛋价格对猪肉价格的影响更大,它们之间替代性和相关性较强。随着经济社会的快速发展和人们饮食观念的改变,可引导居民形成多样化的肉类消费习惯,有意识地改善肉类消费种类,以缓解和抑制对猪肉的高度需求。同时,国家可加强对猪肉、牛羊肉等畜类市场的统一管理,从玉米、豆粕等饲料供给到产品销售,从冷藏肉储备到畜类防疫体系,尽可能设置统一的行业管理标准,以维持所有畜类鲜活农产品的价格稳定。

第三,类似于金融市场的一般资产价格,猪肉价格波动亦呈现出非对称性的风险报酬特征,“好消息”和“坏消息”对猪肉市场的作用程度存在一定差异,“坏消息”的冲击程度明显大于“好消息”。因此,国家应尽快健全猪肉价格预警机制,加快生猪产业的结构调整,提高其产业化经营水平,通过产供销一体化运营模式,提高养猪大户、猪肉批发商和零售商等的抗风险能力。