中国石油财务共享全业务链流程建设探讨—以科研事业单位为例

2022-08-04辛欣周游吴佩霖袁月

□ 文/辛欣 周游* 吴佩霖* 袁月*

一、中国石油财务共享建设背景

中国石油是国有重要骨干企业和国内主要油气生产供应商,业务范围覆盖石油天然气行业上中下游,拥有勘探与开发、工程技术服务、炼油与化工、销售、科研事业等10大板块,有着地域分布广、股权性质多样、信息系统复杂等特点。中国石油自2017年开始财务共享建设工作,目前已实现国内业务财务共享全上线,现主要围绕采购应付、销售收款、总账报表三大业务线流程开展工作,各业务流程独立通过服务目录中具体的标准化业务表单来实现对应的明细流程。由于历史原因和业务特点,各板块单位间业务量、业务关联程度、标准化程度均有所不同,因此给财务共享建设带来了一定阻碍,上市单位因对财务核算规范及其严格,故规范性和标准化程度也较高,如销售板块单位业务单一,且共享前期已实现集中收款、集中结算和集中核算的“三集中”,标准化程度高;未上市单位因满足自身管理需求即可,加之其业务复杂性和多样化,故规范性和标准化程度也较低,如工程技术板块单位并未进行过“三集中”,且未统一核算要求,标准化程度低。虽然中国石油在财务共享运营过程中已逐步实现了效率提升、成本降低、风险管控和价值创造,但不同板块间在财务共享工作上的差异性和复杂性也客观存在。

二、科研事业单位特点及业务现状

(一)科研事业单位特点

中国石油集团科研事业单位共15家,绝大部分属于未上市单位,覆盖科研、贸易、教育等多种类业务,麻雀虽小五脏俱全,绝大部分单位存在业务量小,关联性低、核算差异大、个性化需求多、信息自动化集成度低、单位组织架构复杂等特性。

(二)科研事业单位组织机构设置及业务现状

科研事业单位归属中国石油集团共享运营有限公司成都中心(简称“成都中心”)负责运营,按照现有业务流程由三大业务线独立运营:采购应付部门设2个业务小组,负责处理日常报销、付款单据业务和过渡科目对账等非单据业务;销售收款部门设1个业务组,负责日常销售及收款单据业务和银行对账等非单据业务;总账报表部门设1个业务组,负责总账单据业务和报表出具等非单据业务;运营管理部设有专人负责系统开发及后台模板运营维护工作。另有两名隶属于采购应付部门的中心客户经理统筹负责各部门与地区公司间业务往来和沟通联络。

三、科研事业单位财务共享运营存在的困难

(一)共享基础薄弱,共享服务质量不易提升

各单位业务及核算差异较大,标准化推进不易;信息自动化集成度低,手工干预频繁;同时各单位甚至其分支机构个性化需求不尽相同。因此,易造成人员业务处理差错率较高,再加上成都中心各业务部门日常业务管理要求不同,不易形成合力,整体服务质量不易提升。

(二)信息沟通成本高,客户体验感不佳

一方面各业务线人员分属各业务部门直管,在组织机构上较为分散,中心客户经理不易统一协调各业务线人员高效解决客户需求或疑问,客观上增加成都中心内部沟通成本;另一方面,服务单位需求或疑问较多,需多线程联系各业务线部门人员,或因内部业务信息割裂,导致重复沟通。

(三)人员利用不充分,运营效率不易体现

一是以德勤共享人数比例9%-11%为参考,科研事业单位财务人员共享占比约17%,较最高参考比例11%仍高出6%;二是受制于各业务线工作特性,导致业务人员不同时段业务量分布不均:采购应付业务工作量主要集中在中下旬,总账报表业务主要集中在月底和月初。

四、“全业务链项目组”模式工作思路

(一)总体思路

在符合内控制度的前提下,全业务链项目组模式以成都中心“矩阵式”管理思想为指引,采取“运营+管理”工作模式,将采购应付、销售收款、总账报表等业务进行整合,按照“业务自主、管理协同”的思路,由单业务部门统筹开展日常运营工作,多业务部门协助推进管理工作,打造全业务链定制化客户服务的“联合舰队”。

(二)适用范围

该模式主要适用于业务关联程度低,标准化程度低,个性化核算多,无法通过单据处理量等标准化指标进行绩效考核的板块单位。如:科研事业单位、金融单位。

不适用于业务量大且关联程度高,标准化程度高的板块单位。如:成品油销售单位。

(三)组织架构及职责

1.组织架构。

组织架构

2.工作职责。矩阵式分管领导:负责总体业务指导,监督全业务链项目组工作执行情况,按期对中心客户经理及全业务链项目组工作结果进行考核。为缓解矩阵式领导工作负担,也可设立全业务链项目负责人负责开展、监督和考核工作。

各业务部门(含挂靠部门):负责就总部、中心或部门开展管理工作,对全业务链项目组进行业务指导、安排并监督管理性工作、汇总上报工作等;负责就各自业务线管理性工作完成情况参与对中心客户经理及全业务链项目组进行考评。

挂靠部门:全业务链项目组挂靠在某一具体业务部门下,主要负责人员组织关系、现场管理、党团管理等非业务管理。

中心客户经理:对全业务链项目整体工作结果负责,负责分管单位的日常运营工作、牵头完成各业务部门管理任务、组内外沟通协调工作等。

全业务链项目成员:负责服务单位全业务日常运营工作,及中心客户经理安排的管理性工作。

(四)全业务链项目组管理思路

1.业务运营思路。按照“核算相似、体量相当、细化小组、岗位分离”的工作原则,对组内管理专业化,对客户管理一体化。经对服务单位的核算性质相似度、业务体量及难度等因素综合评估后,在两个组内分别再次进行内部细化分组,建立“客户经理+客户专员”机制,由一个业务小组全业务服务一家或多家单位,小组内部按制证、审核、支付三个岗位处理三条业务线工作,同时三个岗位的所有人员完成所有服务单位的报表,并负责日常运营维护、问题管理、分析等工作。

2.沟通管理思路。以中心客户经理为“中间人”,建立有效沟通桥梁,坚持各项工作有衔接、有责任、有结果,确保整体工作平稳运营。

中心客户经理对外联络职责:一是建立与各业务部门之间的工作联系,接受包括业务指导、培训学习、工作任务等管理性工作;二是建立与服务单位间联系,及时组织协调、处理各服务单位的问题,反馈无法处理的问题及需求。

中心客户经理对内:建立与团队成员的工作联系,包括组织学习、工作分工、任务分派、信息传递与报送等沟通协调工作。

3.监督与考核思路。以成都中心“矩阵式”管理思想为指引,纵横接受监督。一是根据自身业务特点情况并结合各业务线考核思路自行建立绩效考核办法,可由矩阵式分管领导或设立的全业务链项目负责人,对中心客户经理及全业务链项目组工作完成情况进行考核;二是各业务线部门就中心客户经理及全业务链项目组是否有效完成各业务线工作标准做出考评,并纳入绩效考核办法中进行考核。

五、科研事业单位“全业务链项目组”模式适应性分析

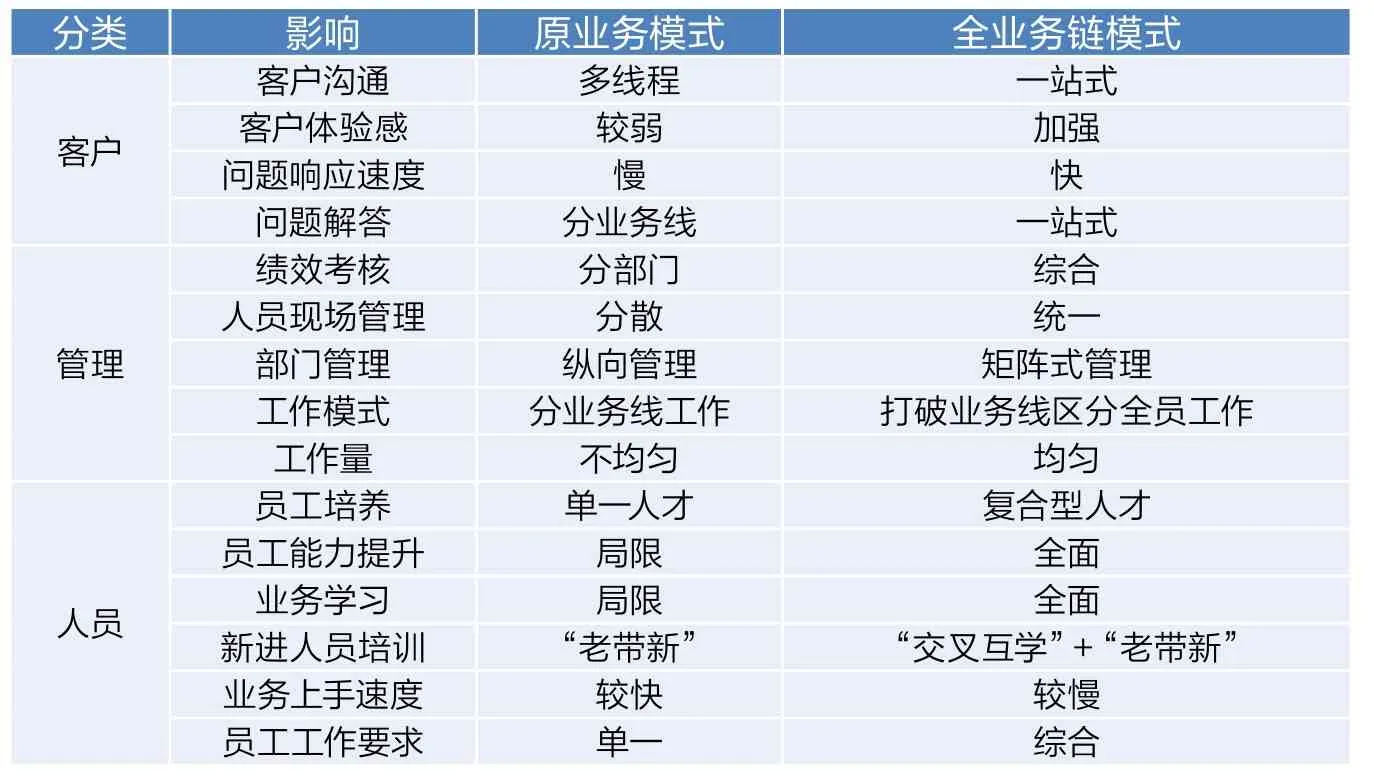

借鉴平衡计分卡的部分分析方法,分别从客户、管理、人员三个维度对科研事业单位“原业务模式”与“全业务链项目组”模式进行对比分析,具体内容见下表:

(一)客户分析

原业务线模式:根据科研事业单位特性,服务单位需分业务与中心不同部门人员频繁、多线程联系,问题经各业务线和岗位间转接处理,响应速度较慢,同时问题解答也需要分不同口径对客户反馈,导致客户体验感较弱。

全业务链模式:为服务单位提供一站式沟通与解答,杜绝了“瓶子和盖子”产生问题独立转接的情况,对提出的问题及需求快速响应,统一口径高效反馈,增强客户“有感”服务,提高工作效率。

(二)管理分析

原业务线模式:根据科研事业单位的特性,一是很难适应共享中心以业务量与业务处理及时性为主要指标的绩效考核模式;二是人员管理较为分散,中心客户经理管理不便,不利于快速响应服务单位个性化需求,很难为其统一提供专业化定制服务。三是各业务线不同时段人员业务量不均。

全业务链模式:一是结合各业务考核思路建立独立综合的考核指标,规避现有绩效考核模式产生的矛盾,有效激励中心客户经理及项目组成员;二是打破各业务线之间的藩篱,有利于快速有效为服务单位统一提供专业化定制服务;三是统一管理团队,形成全业务及内部分组模式均衡各业务线不同时段业务量,充分发挥人工劳效。

对比分析表

(三)人员分析

原业务线模式:业务人员分部在各业务线上,仅对本业务线工作熟悉,同时在后期业务学习和能力提升上针对性较强,虽因业务单一,新进员工培训后业务上手较快,但对共享业务的学习有一定局限性,仅能达到熟练掌握单一业务线的能力,不利于员工的全面发展。同时,因业务人员对全业务状态掌握不充分,也不利于后续整体优化服务工作开展。

全业务链模式:业务人员可多单位掌握三条业务线的全部运营模式与基础业务,业务学习和能力提升上全面性较强,虽然新进员工上手速度较慢,但可为培养复合人材打好基础,有利于后续整体优化服务工作的开展,也为后续中心开拓外部市场积累全业务链运营管理经验。

六、结论与不足

基于上述分析,体量小且业务类型多样的科研事业单位在“全业务链项目组”模式下优势明显,可尝试启用新模式。但本文仅探讨了在中国石油财务共享业务运营初期阶段,对于体量较小且业务关联性较低的板块单位的财务共享运营模式,相关思路是否有效,尚待在实践中持续验证。另外对于体量大且业务关联性较低的板块,如何进一步实现效率提升,尚待分析证实,同时随着信息化技术的不断发展,该模式的“保质期”也尚不可知。