20世纪30年代河北定县农民借贷行为研究

2022-08-04袁逸颖

□袁逸颖

[内容提要]近代乡村的衰落带来农民借贷率上升、贷款利息高问题浮现。即使身为模范县的定县也不能避免乡村衰落的影响,20世纪30年代河北定县农村借贷、负债现象普遍。由于农村缺乏合作金融组织,借贷形式多呈现为放贷人借贷、钱会借贷模式。借贷过程中高利贷存在比率高、借债抵债现象普遍导致农民负债率上升。究其根本,定县农民负债率高源于农村社会网络结构单一,土地资本成为抵押物易于丧失。最终,部分农民面临流入地的改善生活条件的“拉力”驱动而选择流出。

一、问题提出与文献综述

长期以来,中国特殊的城乡关系结构使得经济资本在资源配置过程中无法聚焦于农村地区。南京民国政府执政的“黄金十年”里,城市的经济建设取得了较大成就,部分学者估计,这10年的年经济增长率达到11%以上,是有史以来中国经济增长最快的时期。[1]相比于城市经济的繁荣与增长,中国乡村经济则继续走向衰退,农民负债率上升,高利贷横行、农村人口外流、地价下跌、经济作物销售不畅等问题频出。农村经济渐渐破产。时人惊呼:吾国国民民不聊生,已成了普通的现象。想来地大物博的称号,总不应处于困苦的境地,但实际上却是我们事与愿违。[2]

面对农村经济濒临崩溃的社会现实,国民政府不得不采取各类措施来拯救农村的各项危机。成立农业合作社就是当中重要的一项。1932年国民党“中央”通讯社10月14日电:“蒋委员长以推进合作事业为兴农村之要政。除将颁行各种合作社条例外,并积极筹设合作指导员训练所,以造就人材,而资推进。闻将由总部举办招致豫鄂皖三省学生,从事训练。”[3]成立农村合作社其目的旨在遏制农村高利贷横行的局面,打通城乡之间金融资本联通的隔阂,解决农民借贷难问题。河北定县于1916年成为中华民国首个村治“模范县”,定县之所以成为“模范县”是由县长孙发绪倡导并获北洋政府批准的。晏阳初主持的定县乡村建设实验是一场为应对近代农村社会现代性危机的实验。晏阳初个人则认为应该将定县称之为研究室并非模范县。[4]身为“模范县”的河北定县农村情况也不容乐观。张轮秋于定县高头村开展的调研显示:至民国二十年(1931年)十二月底为止,除已偿债者外,负债者尚有68家之多。其欠债总数额数为9388元,平均每家负债138.5元,若以全村92家计算,平均每家负债102元强。[5]与高负债率相并存的是定县地区人口的流出。由李景汉所做的《定县农民外出谋生的调查》显示1930年至1933年间,定县外出谋生人数呈现逐年上升趋势,分别为1368人,3367人,7849人。[6]因此有必要厘清定县农民借贷背后的关系网络及其与农民选择流出定县,外出谋生间的关系。

目前学界对于民国时期的民间借贷研究已取得较为丰硕的成果,主要集中在以下几个方面:一是对借取农村高利贷原因的研究。刘秋根(1994)[7]、李金铮(2002)[8]认识到农民借贷的原因,除了贫困化外,乡村资金缺乏、农民负担繁重、天灾人祸,村寨的传统宗族活动支出、民众的生活陋习等都是导致村民借取高利贷的原因。二是关于社会网络关系对借贷影响的研究,林展(2019)[9]依据1930年代中国北方49个村庄2072家农户的调查资料,认为因为礼金而产生的借贷行为有助于拓宽社会网络,借贷人可以获得更多的资金。三是对无息借贷与有息借贷问题的研究。李楠(2016)[10]研究发现无息借贷之所产生不仅是乡村社会网络与生产过程中连锁合约的必然结果,更重要的是规避合约风险的客观选择。四是民间借贷对社会影响及含义的研究。张继焦(1998)[11]、李金铮(2000)[12]认为高利贷对中国农村社会造成负面影响的同时,农家经济的运行确实离不开高利贷。并且以高利贷为主的借贷模式在中国一直存在。但,究竟利率为何才可以界定为高利贷,目前学界还未有定论。以往研究为了解民国时期的农村借贷情况提供了相关的学术经验,对农民为什么借高利贷,高利贷的种类,高利贷对社会的影响,高利贷的利率等问题做出解答。但是如果在研究过程中仅仅看到城乡社会结构和规则对农民个体行动的制约,那么就忽视了农民作为个体富有意义的社会行动。因此,在看到农民群体借贷行动的同时需要关注借贷背后的规则、资源和结构,对此进行深度分析,剖析借贷行为的原因及其影响。

农民的借贷需求受到社会结构的影响和制约,金融资本流向城市,农村缺乏官方借贷机构。农民若是有借贷需求,需要通过社会关系网络寻找借贷途径。农民身处农村,在理性动机的选择下加入“钱会”后,他们依附于“钱会”组织,通过“钱会”寻求经济援助。在农村的各种场域中,农民与“钱会”负责人、村民、宗族成员等发生关系,从而形成自己的社会关系网。在与社会结构的互动中,农民个体行动做出了策略性的选择。农民借贷的结构行动因素如图1显示:

图1 农民借贷的结构行动

二、农民“民间借贷”的基本情况——来自定县的调查数据

1932年,由李景汉组织对河北定县进行了一次抽样的农村借贷调查,调查的直接目的是为组建农村信用合作社作为参考。调查追溯年份涉及1929年,1930年与1931年。调查的村落为5个,各村的家数总计有526家。三年中5个村落农民借贷额度调查结果如表1所示。

在调查样本中,借贷家庭总数呈现出逐年上升的趋势。1929年至1931年短短三年间.借贷人数呈现出直线上升趋势,分别为171家,230家,305家,占家庭总数百分比分别为32.5%,43.7%,58.0%。借债额度低于149元占比大,分别为74.27%,68.04%,69.18%。同时大于150元的借贷款项除去350-399项的借款人数呈现下降趋势,其余均呈现上升趋势。当中借款额度达到250元-299元,500元以上,300元-349元,450元-499元以上的借款人数增长最快,1931年数据与1929年数据相比分别增长5.0倍,3.3倍,1.25倍,1倍。

借贷途径包括向放贷人/团体借贷,向钱会组织借贷。放贷者包括富户放贷人,普通家庭放贷人,有体己的家庭妇女,①团体放贷者。②除去以上组织,定县城中还有钱局数十家,会向农村提供低利率的贷款。借钱人可以通过中人或自己的信用作为借贷的担保,若是逾期不还则中人有义务代为偿还。为规避借贷风险,在借款过程中多以实物作为抵押的凭证,抵押物包括土地、房屋、产业红契等。[13]

表1 定县5村3内按每家借入款额组借入家数之分配

为避免日后二者间产生争端,多会在借钱之初就会订立契约如下:

借贴二(本利合计者)

中华民国O年O月O日

立质契人OOO,因不便,将自己O处旱田地一段O亩,东至OO,西至OO,南至OO,北至OO,四至分明。凭中人OOO说合,出质于OOO名下,使本利大洋O元O角O分正。并言明期限至O年O月O日交还。恐口无凭,立契为证。

借款人OOO押

中人OOO押[13]737

通过“钱会”借贷也是当地民间借款的主要形式之一。“钱会”多以“摇会”形式在定县地区出现。与上述需要偿还利息的借贷方式不同,在“摇会”中会首取款,不必计利。因此穷人在急需用钱的时候往往会凑成一会,用以分担。其主要有四种形式分别为坐会、坐乾会、走会、乾会。其具体的运作模式在李金铮教授的《金融互助组织:20世纪二三十年代冀中定县的摇会》一文中已做了详细论述。[14]总的来说,与一般私人、店铺借贷相比,“摇会”借贷有其优越性,“普通借钱要有抵押品,并且利率高,期限短,整使整还。然坐会纯粹以信用担保,利率低,期限长,整使零还,连环担保,其组织颇与今日信用合作相同。”[15]同时,“摇会”自身存在的劣势同样不容忽视。例如,会员中途不能按期缴款;使会后,会员携款潜逃;摇会时,需设席。所用之款,由会首1人担任或由会员分摊,特不经济;会期太长,易遭变故。如死亡或由富变贫;范围不大;借会生利,致富者富,贫者贫。[13]745

到约定归还日期的时候若是通过中人借钱的,债主会预先通知众人转达借债人要求于某月某日将款筹措归还。若是不能将钱款、利息如数归还的话,可以通过以下几个方式解决:①跟换借贴。若是债主允许,跟换借贴则重订借贴,将利做本,继续使用;②借债还债,债主若不愿跟换借帖,负债人即向地方暂借现款,归还该债;③变产还债,负债人若欠债过多,前两办法不能解决时,就将长夜变价偿还。④随有随还,由中人担保一个确实日期,归还钱款。[13]736

在调查阶段内,大多数定县农民借钱都无法按时归还借款,这一点我们可以从调研报告中关于借贷目的统计表中看到(表2)。

表2 1929年至1931年定县5村调研借款主要用途表③

表2中数据显示,自1929年至1931年,偿还旧债与经营农业资本分别为占比最高的两项。偿还借债的借入次数分别为124次,255次,328次,占比分别为37.01%,48.26%,45.18%;为经营农业资本借入次数分别为104次,108次,108次,占比分别为31.05%,23.18%,25.34%。偿还旧债占比高的背后暗示着农民中有人无力偿还新的债务,继而采用拆东墙,补西墙的方式延长偿还期限。

为什么农民辛苦劳作一年后却无法偿还所借债务呢?除去20世纪30年代期间水旱灾害、战乱等因素的影响,农村民间借贷的高利率则是另外一个不容忽视的因素。民国期间学者对定县进行过的多次田野考察中,诸多学者都描述过田野点定县拥有良好的自然与社会条件。

大概来说,定县在中国是一个比较安定的农村社会。境内没有随便就地筹饷的军队,也没有显著的土匪。全县面积约三千七百方里,人口约四十万,已耕种之好坏田地约计一百六十万亩。地势平坦无山,土壤以沙质壤土味最多,以肥沃论属于中等,颇能代表华北一般的农业区域。[16]

定县农村拥有优质自然条件,农民却依旧难逃负债命运的背后则与高利率不无关系(表3)。

表3 定县5村三年内借入家庭按月利率组,借入次数的分配表

当中月利率集中在1.50%-1.99%与2.00%-2.99%区间的借贷数量之和超过3/4。1929年至1930年,1.50%-1.99%月利率次数分别为122次,181次,249次,占比分别为37.77%,40.13%,35.27%;2.00%-2.49%月利率借出次数分别为152次,210次,347次,占比分别为47.06%,46.56%,49.15%。余下借贷情况详见上表。那么利率究竟达到什么样的程度才能算得上是高利贷呢?目前学界还没有定论,本文拟采用李金铮教授参考国民政府的观点,以年利超过20%或月利超过1.67%就算高利贷。[17]

以上可以看出,即使定县农村拥有优质的自然资源和适宜的农业发展条件,当地农民在从事农业生产的同时依旧背负着债务。具体表现在背负债务上升、农村借贷中高利贷存在比率高、借债抵债现象普遍和借贷组织较为发达等几个方面。

三、定县农民负债的原因与行为选择

(一)农民社会关系网络单一

社会网络和社会资本可以影响乡村居民从事生产、生活的能力。定县农民从事农业生产活动时,村民、亲族、富户、外地村民等群体成为新的社会结构中可获取的社会资本。社会网络是获取民间借贷的资源,也是影响当地农民生存发展的存量。对于定县农民而言,在困难时得到经济上的支持是他们行动的最初动机,这一动机引发了加入“摇会”组织的行动,而“摇会”的存在,起到了丰富社会网络与社会资本的作用。

然而,在乡村借贷的环境中,部分农民若是所需款项较小就会寻求部分村里人的帮助,需要数额较大的借贷依靠于各种关系组成的“摇会”组织则会发挥应有之作用,他们会有意识的建构自己的社会关系网络,通过社会关系网络来完成借贷行动。但是他们接触的大部分是邻里亲朋,而普通农民缺乏拓展社会网络的动机,并且社会关系是单一的,单一的社会网络不足以应对来自外界的冲击,这也预示着农村经济走向危机时刻的脆弱性。

(二)物质资本作为抵押物易丧失

农民进行民间借贷活动,是资本积累的过程,而物资资源是农民社会化再生产的基本条件。冀县卿研究认为物质资本缺乏,是人口适应性性较差的主要原因。[18]对定县农民而言,物质资本是指农民从事农业生产过程中获取的实物资本,以田地、房屋、实物财产、粮食为表现形态。调查显示,定县田地平均每家约合二十三亩,每人约合四亩。完全耕种自有田地之自耕农家约占一切农家总数63%,自耕兼租种他人田地之农家约占24%,自耕兼租出田产一部分于他人之农家约占5%,完全租出田地而不自己种田之地主极少。因此定县大多数的农家是耕者有其田的。[16]15-16就其他学者在定县所做之研究发现,定县部分村落中人均耕地面积超过全国平均水平。按92家计算(1930年调查结果),平均每家可得耕地27亩,较张心一氏估计值标准(中国每人可有耕地3.7亩——按平均每家五人计算,每家所得耕地数为18.5亩),多8.5亩。从数据看来,该村中一般经济情形当然是很富裕了。[19]物质资本的积累可以通过自我获得与财产继承两条途径实现。但是在借贷过程中大部分农民会把自己的土地作为抵押物来获取贷款,若是迟迟还不上借款,不仅需要偿还高额的利息,还面临着失去物质资源——土地、房屋的风险。

(三)远走他乡,农村高负债率下的行为选择

面对当地农村困窘的生存境遇,去往外地成为农民获取生存资源的选项。推拉理论”(push and pull theory)是研究移民问题的重要理论之一,近年来,许多学者将其引入中国场景。在人口流动的过程中,流动人口既受其流出地农村的不利的社会经济条件(即“推力”)的制约,又受其流入地足以改善其生活状况的条件(即“拉力”)的驱动。处于此种经济情况下,有的农民实在无法生活,与其坐以待毙,不如另觅出路,尤其是其中的壮丁,遂不得不放弃其眷恋之故乡,出外谋生于异土。

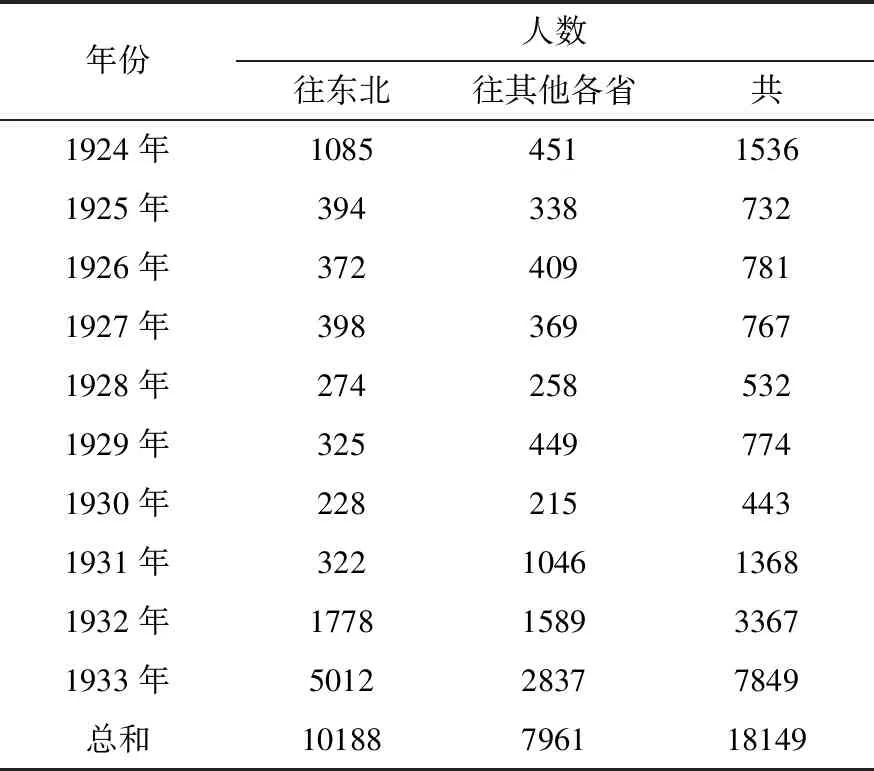

表4 定县10年内出外谋生人数

表4所示,十年内,定县人口流出数量总计达到18149人,当中流往东北人数达到10188万人,前往其他各省人数累计达到7961万人。1924年至1929年流往外地人数呈现下降趋势。1930年后人口流动数量增长快,从1930至1933年分别为443人,1368人,3367人,7849人。外出的人多从事种地,只有极少数人从事木匠、经商、瓦匠、苦力、当兵、纺织、医生、教员、铁路工人、缝纫、缉私队、宰牛等职业。[6]9可见农村经济衰微,令农民不得不选择流出故土。同样的情况在全国普遍存在。1936年国民政府“中央农业试验所”对国内12省1001县做过的调查报告显示:计农民全家离村者,为各该地农民总户数百分之四点八;至离村最多之农家,若以人口多寡计,则以五六人之家庭者最多,三四人之家庭次之,六八人之家庭再次之,其他一二人及九或十人以上之家庭较少。当中青年男女离村之往城市求学谋生者占百分之六十五,往别村为雇农及垦荒者占百分之二十九,其他踪迹不明者占百分之六。[20]

四、余论

民间借贷的形式在中国一直存在。一方面其为身处乡村的农民提供了获取资金的渠道,另一方面高额的利息也是导致农民破产,土地集中化现象的原因。乡村借贷模式的出现经历了不断演化的历程,农民为应对风险也会建立诸如“摇会”互助组织来规避风险,同时也是农民个体在一定的社会环境中主动建构的结果。发展至20世纪30年代,农村负债率上升至传统组织调解失灵境地,在淮北地区一度出现“高利贷”难以借取的境地。官方借贷机构缺失,借款难以获取这一背景推动了农村互助社组织的持续存在。显然,定县农民的负债与外出谋生仅是近代中国乡村社会的缩影,近代城市发展不可避免地出现了乡村衰弱的困局。

注 释:

①调查报告显示受到定县风俗的影响,夫家不会提供女方和孩子的赡养费用,此项费用需要女方家庭或女方自己赚钱供给。部分家庭妇女会存有自己的体己钱用于放贷,赚取生活费用。

②此处关于团体放贷的情况包括有各种的公私团体,包括有族产,乡公所的基金,庙会和各种公社的存款。

③经营总结资本包括买蜜蜂,卖牲畜,买地,赎地,付地租,买房宅,买水车,凿井,麦芽棉花车,买榨油工具,付工资,买肥料等项;商业资本包括,开店铺,开作坊,买卖棉花,贩运粮食,做小贩,烧窑,包工,付合作者股本等;日常生活费包括买粮食,修盖房屋,零用,医药费,过新年,做新衣裳等。