股票市场春节节前和节后效应实证研究

2022-08-04向铭芳

向铭芳

(贵州大学,贵阳 550004)

引言

股票市场中存在着如丁蟹效应、日历效应、尾盘效应、规模效应等众多效应现象,这些像谜一样的效应都被称为市场异象。市场异象简而言之就是市场上存在着一些能够使投资者获得超额回报率的怪象,而且“有效市场假说”是无法对此进行解释的。在市场异象中,日历效应在20 世纪30 年代就已经被人发现了,是较早被发现的市场异象之一。日历效应中比较典型的是节日效应,国内外众多学者对该效应有着持续关注与研究。节日效应包括节前效应和节后效应,分别指在节日休市的前一段时间和后一段时间内证券市场出现超额收益的现象。

国外学者对节日效应的关注较早,但是大部分都是对节前效应的研究,对节后效应的研究不充分。国内对于节日效益研究起步较晚,上证指数被大部分学者选择作为节日效应的研究对象,对于其他指数研究较少。本文选取沪深300 指数和上证综指作为研究对象,因为考虑到日历效应可能会对节日效应产生干扰,所以本文选择了拥有重要意义且影响范围较广的农历节日——春节作为研究节日。

一、文献综述

Chan-Wung Kim 和Park Jinwoo(1994)发现,美国三大股市(美国运通、纽约证交所和纳斯达克)、英国股市和日本股市都在节前一个交易日存在异样的高回报率,并且英国和日本股市的节前效应与美国股市是无关的。Marrett George 和Worthington Andrew(2009)采用回归的方法研究了1996—2006 年在市场和行业层面就小盘股而言的澳大利亚的每日股票回报率的假日效应,发现节前效应是显著的,但是节后效应在任何市场或行业中都没有发现。陆磊、刘思峰(2008)选择上证指数进行节日效应的研究,研究结果表明,中国股市存在节前和节后效应;此外,排除了日历效应后,节日效应仍然存在。徐晓宇(2012)验证了在1997—2011 年间中国A 股市场存在春节节后效应,并且得知了产生节后效应的重要原因之一是节后交易日市场的异常波动性。

二、研究设计

(一)数据与节日的选择

首先,本文选取了从沪深300 指数公布以来的2005年4 月11 日到2021 年6 月10 日之间的沪深300 指数和上证综指收盘价作为原始样本,数据均来源于国泰安数据库。其次,本文选择了最具有代表性的农历节日——春节作为研究节日。考虑到信息接收可能存在滞后性以及节日效应的持续性,本文对春节效应的常用分析区间进行了适当延长,选择了每年春节的前后5 日。

(二)收益率指标的构建

本文对所提取的沪深300 指数和上证综指的日收盘价取对数再用当日的对数收益率减去前一日的对数收益率的方法构建对数收益率指标,其公式为:r= ln(P-P)≈(P-P)/P。其中,r为指数日对数收益率,P和P分别为第t 日和第t-1 日的指数日收盘价。

三、实证分析

(一)描述性统计

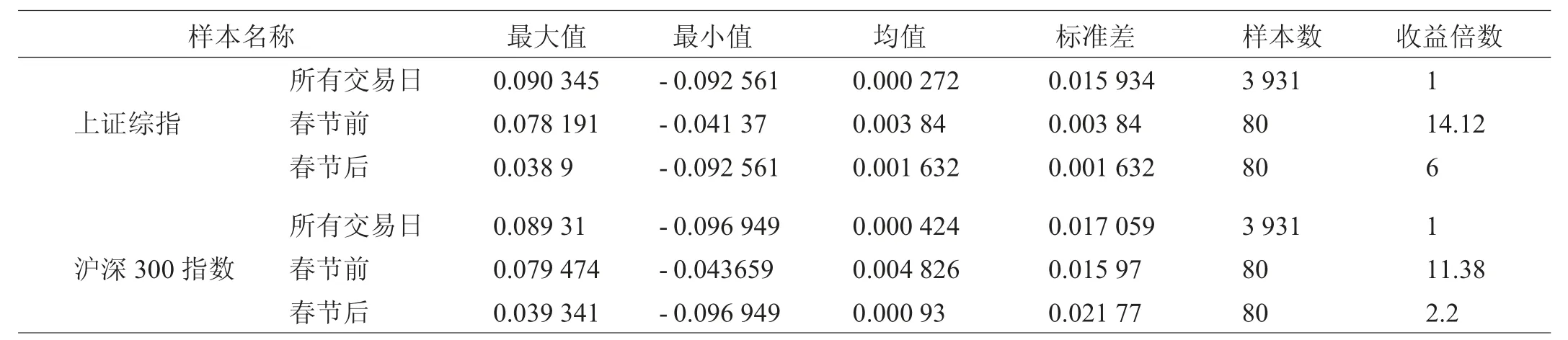

表1 给出了上证综指和沪深300 指数的日对数收益率在全年交易日、春节前和春节后的对比。首先,沪深300 指数在所有交易日、春节前及春节后的标准差上没有很明显的差别,但是上证综指在春节前后的标准差比所有交易日的小很多。其次,上证综指和沪深300 指数的对数收益率在春节前和春节后的均值与所有交易日存在明显的差别。通过收益倍数(春节前或春节后的对数收益率均值与全部交易日的对数收益率均值的比值)的数据就可以很直观地发现,上证综指的收益倍数在春节前后分别是14.12 和6,沪深300 指数在春节前后的额收益倍数分别是11.38 和2.2,节前的差距更为明显。因此,通过收益倍数可以进行初步预测,上证综指和沪深300 指数存在春节效应,且节前效应更为显著。

(二)平稳性检验

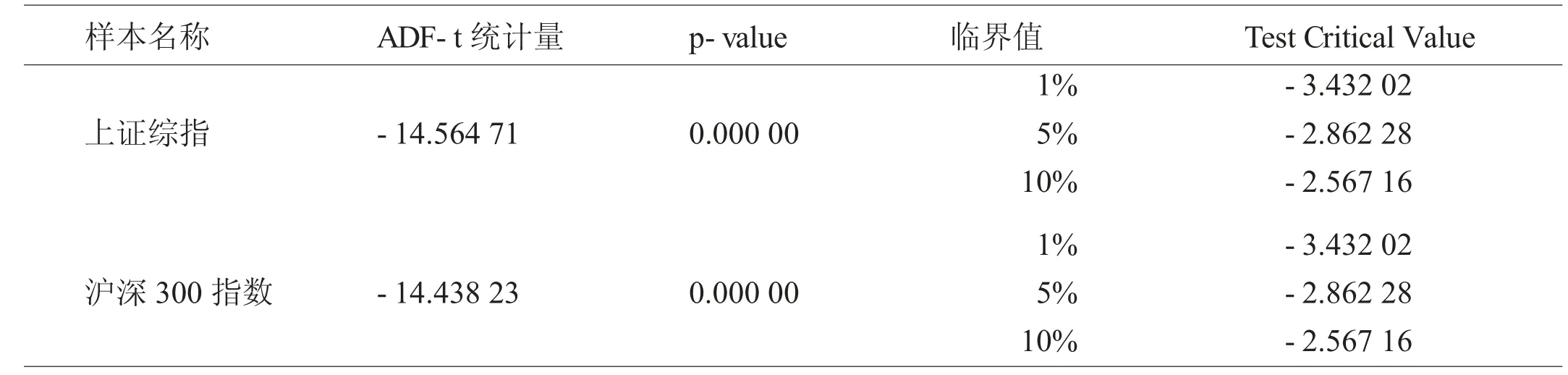

ARMA 模型要求选用的时间序列必须是平稳的,因此本文需要对对数收益率序列进行单位根检验,检测结果如表2 所示。其中上证综指和沪深300 指数对应的t 统计量值均小于在10%、5%、1%的显著性水平上所对应的临界值,且p 值为0.000 00,故上证综指和沪深300 指数的r序列是平稳的。

表1 上证综指和沪深300指数日对数收益率数据描述性统计结果

(三)建立模型

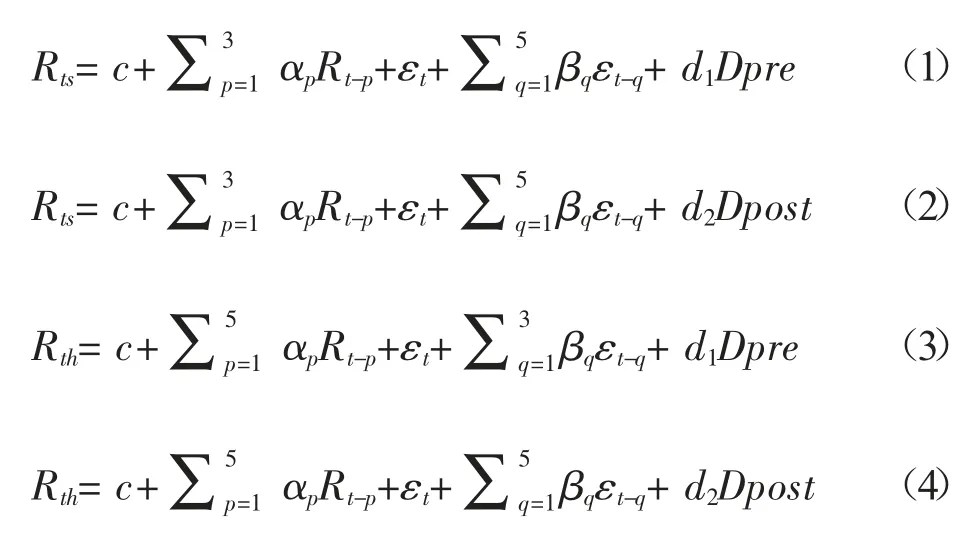

本文采取了自回归滑动平均ARMA(p,q)模型对春节效应进行检验。该模型是平稳序列拟合模型中最常用且最重要的方法,表示变量X的取值主要受其前p 期的序列值和前q 期的随机扰动的共同影响。

在确定其阶数p 和q 时,本文选择了运用AIC 准则。在不同的p 和q 值中发现,对于上证综指,AIC 值最小所对应的模型是ARMA(3,5);对于沪深300 指数,AIC值最小所对应的模型是ARMA(5,3)。由于本文需要研究股票市场的春节效应,所以还需要在ARMA 模型中引入春节前和春节后的虚拟变量Dpre 和Dpost。具体模型如下:

表2 上证综指和沪深300指数的日对数收益率ADF检验结果

方程(1)和(2)分别为检验上证综指的春节节前和节后效应的ARMA(3,5)模型,方程(3)和(4)分别为检验沪深300 指数的春节节前和节后效应的ARMA(5,3)模型。其中,R和R分别表示上证综指和沪深300 指数在t 时的对数收益率,Dpre(Dpost)表示春节前(后)的虚拟变量,如果对数收益率为春节前(后)五天,则Dpre(Dpost)=1,否则,Dpre(Dpost)=0;ε为误差项;c为常数项;α、β、d、d分别为系数,通过对虚拟变量系数d、d的检验来判断股票市场是否存在春节节前和节后效应。

(四)春节节前和节后效应的检验

表3 模型部分参数回归结果

研究上证综指和沪深300 指数春节节前和节后效应的拟合结果如表3 所示,其中,括号中的数字是其对应系数的t 统计量,*、**、***分别表示10%,5%和1%的显著性水平。从表3 可以发现,在上证综指和沪深300指数的节前效应检验中,对应的系数分别为0.003 726和0.004 628,且分别在10%和5%的显著性水平下通过检验,即无论是上证综指还是沪深300 指数的春节节前虚拟变量对应的参数d1 都是显著不为0 的,说明存在春节节前效应,而上证综指和沪深300 指数在春节节后虚拟变量对应的系数d2 上的回归结果均是不显著的。

综上所述,通过检验上证综指和沪深300 指数的春节节前和节后效应可以发现,股票市场不但存在春节节前效应,而且春节节前效应还表现为正的超额收益;但是不存在春节节后效应。这虽然和前面收益倍数所表现的情况大致符合,即节前的收益倍数明显比所有交易日的收益倍数大很多,节后的收益倍数远远不如节前的大,但是和部分现有的研究结果不一致,因此还有待进一步研究与完善。

四、结论

本文选用上证综指和沪深300 指数的收盘价研究了中国股票市场在2005—2021 年的春节效应。经过研究发现股票市场是存在明显的节前效应的,但是本研究并没有发现存在节后效应。虽然在以往的研究中也有较少的结果表示没有发现明显的节后效应,但还是与大部分的研究结果有些不符合,因此,这也是本篇文章需要注意思考与改进的地方。这一结论首先可以帮助投资者在春节前后做出正确的决策以获取超额收益。其次,存在超额收益有大部分原因可能是受投资者情绪、“羊群效应”等的影响,所以通过研究可以发现,证券市场投资者,尤其是个人投资者可能会具有不理性的投资行为。通过本研究发现中国股票市场还没有达到有效市场,所以监管部门还需要做好相关工作,避免股市出现异常波动。